Une « crise des subprimes » sur la chaîne a-t-elle déjà commencé ? La voie vers la maturité des produits structurés DeFi

TechFlow SélectionTechFlow Sélection

Une « crise des subprimes » sur la chaîne a-t-elle déjà commencé ? La voie vers la maturité des produits structurés DeFi

L'émergence d'OCCA et des gestionnaires de risques est une conséquence inévitable de l'entrée de la DeFi dans la phase des produits structurés.

Rédaction : Chaos Labs

Traduction : AididiaoJP, Foresight News

La gestion des risques et l’émergence des allocateurs de capital sur chaîne (OCCA)

La DeFi est entrée dans une nouvelle phase structurée, où les stratégies institutionnelles de trading sont abstraites sous forme d’actifs composites et tokenisables.

Tout a commencé avec l’apparition des jetons de mise en gage liquide, puis le lancement par Ethena Labs de stratégies de base tokenisées, marquant un tournant clé pour les produits structurés en DeFi. Ce protocole a empaqueté une stratégie de couverture delta neutre nécessitant une gestion continue des marges 24 heures sur 24 en un jeton synthétique adossé au dollar, accessible aux utilisateurs en un simple clic, redéfinissant ainsi leurs attentes vis-à-vis de la DeFi.

Des produits de rendement autrefois réservés aux départements de trading et aux institutions sont désormais accessibles au grand public. USDe est devenu la monnaie stable ayant atteint le plus rapidement une valeur totale verrouillée (TVL) de 10 milliards de dollars.

Le succès d’Ethena confirme la forte demande du marché pour la « tokenisation des stratégies institutionnelles ». Ce changement redessine la structure du marché et fait émerger une catégorie de « gestionnaires de risque » ou d’« allocateurs de capital sur chaîne », qui encapsulent des stratégies complexes de rendement et de risque en produits simplifiés destinés aux utilisateurs.

Qu’est-ce qu’un gestionnaire de risque ou un OCCA ?

À ce jour, il n’existe pas de définition uniforme du terme « gestionnaire de risque » ou « OCCA ». Ces appellations recouvrent divers modèles, mais partagent un point commun : ils réemballent des stratégies génératrices de revenus.

Note du traducteur : OCCA signifie Onchain Capital Allocator (allocateur de capital sur chaîne), que l’on peut comprendre comme un fonds spéculatif ou un gestionnaire d’actifs professionnel en DeFi, proposant des produits simples basés sur des stratégies complexes afin d’attirer les capitaux des utilisateurs.

Les OCCA lancent généralement des produits stratégiques portant une marque, tandis que les gestionnaires de risque exploitent davantage des marchés monétaires modulaires (comme Morpho et Euler), offrant des rendements via des caisses paramétrées. La valeur totale verrouillée par ces deux types de produits est passée d’un peu moins de 2 millions de dollars en 2023 à 20 milliards, soit une multiplication par environ 10 000.

Cela soulève plusieurs questions fondamentales :

-

Où les dépôts sont-ils investis ?

-

Quels protocoles ou contreparties exposent les fonds ?

-

Les paramètres de risque peuvent-ils s’ajuster de manière flexible face à des fluctuations extrêmes ? Sur quelles hypothèses reposent-ils ?

-

Quelle est la liquidité des actifs sous-jacents ?

-

En cas de rachat massif ou de ruée vers la sortie, quelle est la voie de sortie ?

-

Où se cachent exactement les risques ?

Le 10 octobre, le marché cryptographique a connu le plus important krach d’altcoins de son histoire, touchant les exchanges centralisés et les DEX de contrats perpétuels, déclenchant des liquidations croisées et une désallocation automatique sur plusieurs marchés.

Pourtant, les produits tokenisés delta neutres semblent avoir été peu affectés.

La plupart de ces produits fonctionnent comme des boîtes noires, ne fournissant presque aucune information en dehors du taux de rendement annualisé (APY) mis en avant et des slogans marketing. Très peu d’OCCA divulguent indirectement leurs expositions protocolaires ou les détails de leurs stratégies, mais les données cruciales telles que les positions, lieux de couverture, marges de sécurité, réserves en temps réel ou tests de stress restent rarement publiques ; lorsqu’elles le sont, elles le sont souvent de façon sélective ou différée.

Sans traces vérifiables de marquage ou d’activités de trading, les utilisateurs ont du mal à déterminer si la résilience d’un produit provient d’une conception robuste, de la chance, ou même d’un report comptable des pertes. Dans la plupart des cas, ils ignorent même si des pertes ont déjà eu lieu.

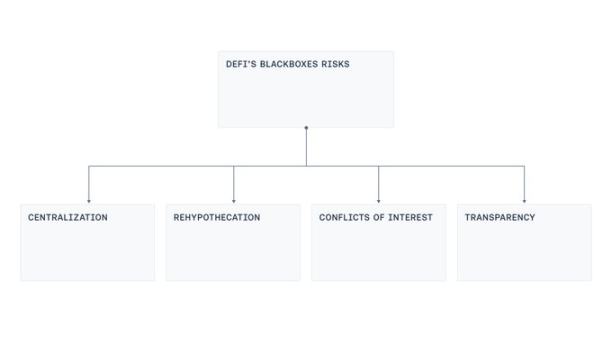

Nous observons quatre points faibles récurrents dans la conception : le contrôle centralisé, la remise en gage, les conflits d’intérêts et le manque de transparence.

Centralisation

La majorité des « boîtes noires » génératrices de rendement sont gérées par des comptes externes ou des opérateurs via des portefeuilles multisignatures, chargés de la conservation, du transfert et du déploiement des fonds utilisateurs. Cette concentration du pouvoir rend le système vulnérable à des erreurs opérationnelles (fuite de clés privées, signataires contraints, etc.), pouvant entraîner des pertes catastrophiques. Cela reproduit le schéma courant d’attaques sur les ponts du cycle précédent : même sans intention malveillante, l’infection d’un poste unique, un lien de phishing ou un abus interne des permissions d’urgence peut causer d’importants dommages.

Remise en gage

Dans certains produits de rendement, les garanties sont réutilisées entre plusieurs coffres. Un coffre en dépose ou prête à un autre, qui le recycle ensuite dans un troisième. Des investigations ont révélé des schémas de prêt circulaire : les dépôts sont « lavés » à travers plusieurs coffres, gonflant artificiellement la TVL, créant des chaînes récursives de type « frapper - prêter » ou « emprunter - fournir », accumulant continuellement des risques systémiques.

Conflits d’intérêts

Même lorsque toutes les parties agissent de bonne foi, définir les meilleurs seuils d’offre/prêt, les courbes de taux d’intérêt ou choisir les oracles appropriés n’est pas simple. Chaque décision implique des compromis. Des marchés trop larges ou sans limite peuvent épuiser la liquidité de sortie, empêchant les liquidations et favorisant la manipulation. À l’inverse, des limites trop basses restreignent les activités normales. Des courbes de taux ignorant la profondeur de liquidité peuvent piéger les fonds des prêteurs. Le problème s’aggrave lorsque les performances des curateurs sont mesurées par la croissance, car leurs intérêts peuvent alors diverger de ceux des déposants.

Transparence

Le nettoyage du marché d’octobre a mis en lumière une réalité simple : les utilisateurs manquent de données fiables pour identifier l’emplacement des risques, leur mode de marquage, ou encore vérifier si les actifs supports sont toujours suffisants. Bien que la publication en temps réel de toutes les positions soit irréaliste en raison des risques de front-running ou de short squeeze, un certain niveau de transparence reste compatible avec le modèle économique. Par exemple, la visibilité au niveau du portefeuille, la divulgation de la composition des réserves, ou les taux de couverture agrégés par actif peuvent être vérifiés par audit tiers. Des systèmes peuvent également intégrer des tableaux de bord et des preuves permettant de rapprocher soldes en garde, positions verrouillées et dettes impayées, tout en fournissant des preuves de réserve et une gouvernance des droits, sans divulguer les détails des transactions.

Une voie praticable vers l’avenir

La vague actuelle de produits générant des revenus encapsulés éloigne la DeFi de ses principes fondateurs — non-custodialité, vérifiabilité, transparence — pour adopter des modèles opérationnels proches de ceux des institutions traditionnelles.

Ce changement n’est pas intrinsèquement mauvais. La maturité de la DeFi crée de l’espace pour des stratégies structurées, qui nécessitent effectivement une certaine flexibilité opérationnelle et un degré de centralisation.

Mais accepter la complexité ne signifie pas accepter l’opacité.

L’objectif est de trouver une voie médiane réalisable, où les opérateurs peuvent exécuter des stratégies complexes tout en préservant la transparence pour les utilisateurs.

Pour cela, l’industrie devrait avancer selon plusieurs axes :

-

Preuve de réserve (PoR) : ne pas seulement promouvoir l’APY, mais aussi divulguer les stratégies sous-jacentes, accompagnées d’audits réguliers par des tiers et de systèmes PoR, permettant aux utilisateurs de vérifier à tout moment le soutien des actifs.

-

Gestion moderne des risques : des solutions existent déjà pour tarifer et gérer les risques des produits structurés à revenu, comme les protocoles majeurs tels qu’Aave qui utilisent des oracles de risque, optimisant les paramètres via un cadre décentralisé pour maintenir la santé et la sécurité des marchés monétaires.

-

Réduction de la centralisation : ce n’est pas un nouveau problème. Les attaques sur les ponts ont forcé l’industrie à affronter les questions de permissions de mise à niveau, de collusion des signataires et de permissions d’urgence opaques. Nous devons tirer les leçons : utiliser des signatures seuils, la séparation des clés, la séparation des rôles (proposer/approuver/exécuter), des financements instantanés avec solde minimal en portefeuille chaud, des listes blanches pour les retraits, des mises à niveau temporisées via file publique, et des permissions d’urgence strictement définies et révocables.

-

Limiter les risques systémiques : la remise en gage est inhérente aux produits d’assurance ou de restaking, mais elle doit être encadrée et clairement divulguée afin d’éviter des boucles circulaires de création-prêt entre produits interconnectés.

-

Transparence des mécanismes d’alignement : les incitations doivent être autant que possible publiques. Les utilisateurs doivent savoir où se situent les intérêts des gestionnaires de risque, s’il existe des relations avec des parties liées, comment les modifications sont approuvées, transformant ainsi la boîte noire en un contrat évaluable.

-

Normalisation : le marché des actifs producteurs de revenus encapsulés sur chaîne représente déjà 20 milliards de dollars. Ce secteur de la DeFi devrait établir des standards minimaux communs, des exigences de divulgation et des mécanismes de suivi des incidents.

Grâce à ces efforts, le marché des revenus encapsulés sur chaîne pourra conserver les avantages des structures professionnelles tout en protégeant les utilisateurs grâce à la transparence et aux données vérifiables.

Conclusion

L’émergence des OCCA et des gestionnaires de risque est une conséquence inévitable de l’entrée de la DeFi dans l’ère des produits structurés. Depuis qu’Ethena a démontré que des stratégies de niveau institutionnel pouvaient être distribuées sous forme tokenisée, l’apparition d’une couche spécialisée d’allocation autour des marchés monétaires était scellée. Cette couche en soi n’est pas le problème ; le problème réside dans le fait que la liberté opérationnelle dont elle dépend ne devrait pas remplacer la vérifiabilité.

Les solutions ne sont pas compliquées : publier des preuves de réserve correspondant aux engagements, divulguer les incitations et parties liées, limiter la remise en gage, réduire le contrôle centralisé via une gestion moderne des clés et un contrôle des modifications, et intégrer les signaux de risque dans la gestion des paramètres.

En fin de compte, le succès dépendra de la capacité à répondre à tout moment à trois questions essentielles :

-

Mes dépôts sont-ils soutenus par des actifs réels ?

-

Quels protocoles, plateformes ou contreparties exposent mes actifs ?

-

Qui contrôle les actifs ?

La DeFi n’a pas à choisir entre complexité et principes fondamentaux. Les deux peuvent coexister, et la transparence doit évoluer en parallèle de la complexité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News