Académie Huobi | Rapport approfondi sur le marché du prêt sur chaîne : Lorsque le crédit hors chaîne rencontre le règlement sur chaîne

TechFlow SélectionTechFlow Sélection

Académie Huobi | Rapport approfondi sur le marché du prêt sur chaîne : Lorsque le crédit hors chaîne rencontre le règlement sur chaîne

Ce rapport de recherche dresse un état des lieux systématique de l’évolution de la définition du marché du prêt sur chaîne, de sa structure concurrentielle, de ses principaux risques et de ses tendances futures, offrant ainsi aux investisseurs et aux professionnels du secteur une vision complète de l’industrie.

Résumé

Le marché du prêt sur chaîne est en train de passer d’un segment périphérique de la finance décentralisée (DeFi) à une infrastructure centrale. Au début de 2026, la valeur totale verrouillée (TVL) des protocoles de prêt sur chaîne s’élevait à 64,3 milliards de dollars américains, représentant 53,54 % de la TVL globale de la DeFi : il s’agit désormais du sous-secteur le plus important et le plus mature sur le plan commercial au sein de l’écosystème financier décentralisé. Avec une TVL d’environ 32,9 milliards de dollars, Aave détient à lui seul près de la moitié du marché du prêt, et sa position dominante devrait rester inébranlable à court et moyen terme. Toutefois, le prêt sur chaîne n’est pas un chemin sans embûches : les « cascades de liquidations », les risques systémiques liés aux défauts de crédit, ainsi que les vulnérabilités sécuritaires des ponts interchaînes constituent autant d’épées de Damoclès suspendues au-dessus du secteur. Parallèlement, une transformation plus profonde est en cours : le prêt sur chaîne évolue progressivement d’« outil de levier pour les natifs de la cryptographie » vers « canal réglementé d’accès pour les institutions financières traditionnelles ». Le volume des prêts adossés à des actifs du monde réel (RWA) dépasse désormais 18,5 milliards de dollars ; les obligations du Trésor américain et les bons du Trésor sont devenus des garanties centrales dans le prêt sur chaîne, tandis que l’afflux de capitaux institutionnels redéfinit radicalement la structure des utilisateurs et leurs préférences en matière de risque. Ce rapport d’étude analyse de façon systématique l’évolution conceptuelle, la structure concurrentielle, les risques fondamentaux et les tendances futures du marché du prêt sur chaîne, offrant ainsi une vision panoramique complète à destination des investisseurs et des professionnels du secteur. L’étude conclut que la configuration « un leader dominant, plusieurs acteurs puissants » ne changera pas à court terme, mais que les prêts à taux fixe, les garanties conformes à la réglementation et l’évaluation institutionnelle du crédit constitueront les nouveaux champs de bataille des prochains protocoles de prêt sur chaîne. Pour les investisseurs attentifs aux infrastructures DeFi, trois axes de création de valeur méritent une attention particulière : l’écosystème Aave (Morpho, Spark), les prêts RWA (Ondo, Maple), ainsi que les innovations autour des taux fixes (Notional, Pendle).

I. Évolution conceptuelle : de l’outil de levier cryptographique à une infrastructure financière mainstream

Le prêt sur chaîne n’est pas une nouveauté. En 2020, Compound a lancé son mécanisme de minage de liquidité, propulsant la DeFi hors des cercles de passionnés pour la faire entrer dans le grand public et ouvrant ainsi la « saison estivale de la DeFi ». À cette époque, le prêt sur chaîne était essentiellement un outil de levier natif de l’écosystème crypto : les utilisateurs engageaient des actifs cryptographiques en excédent comme garantie afin d’obtenir de la liquidité, puis réinjectaient celle-ci dans des agrégateurs de rendements ou des fournisseurs de liquidité afin de viser des rendements annuels plusieurs fois supérieurs à ceux de la finance traditionnelle. Ce modèle fonctionnait efficacement en période de marché haussier, mais les effondrements successifs de Terra/Luna et de FTX en 2022 ont révélé la fragilité inhérente à des taux de garantie très élevés et aux liquidations en cascade. Après deux années de marché baissier et de restructuration, le prêt sur chaîne a accompli une transition clé, passant d’un « outil de levier » à une « infrastructure d’allocation ». Trois facteurs ont principalement conduit cette évolution : premièrement, l’amélioration du cadre réglementaire — avec l’entrée en vigueur du règlement MiCA dans l’Union européenne et la reconnaissance progressive par la SEC des ETF crypto — qui a éliminé une partie des obstacles juridiques empêchant les capitaux traditionnels d’entrer dans l’univers blockchain ; deuxièmement, la vague de tokenisation des actifs du monde réel — obligations du Trésor américain, obligations d’entreprises tokenisées, droits sur les revenus immobiliers, etc. — qui commence à transformer la composition des garanties et le profil des utilisateurs du prêt sur chaîne ; troisièmement, l’exploration d’une libéralisation des taux d’intérêt — passant d’un système entièrement à taux flottant à des protocoles à taux fixe (tels que Notional ou Yield Protocol), puis à des systèmes hybrides (Pendle) — ce qui a permis au mécanisme de tarification des taux sur chaîne de mûrir progressivement et de se rapprocher des marchés financiers traditionnels.

En début 2026, la classification des actifs sur le marché du prêt sur chaîne s’était structurée en une architecture claire à trois niveaux : au niveau inférieur figurent les prêts en stablecoins — notamment USDC, DAI et USDT — qui constituent le segment le plus vaste et le plus contrôlé en termes de risque, avec des ratios de prêt à valeur (LTV) pouvant atteindre 80–90 % ; au niveau intermédiaire se trouvent les prêts garantis par des actifs cryptographiques volatils tels qu’ETH ou BTC, dont les LTV sont généralement plafonnés entre 50 % et 70 % afin de limiter les risques de liquidation liés aux fortes fluctuations de prix ; enfin, au sommet, on trouve les prêts garantis par des actifs du monde réel (RWA), incluant des obligations du Trésor américaines tokenisées (OUSG d’Ondo Finance), des crédits d’entreprises (obligations privées de Maple Finance) ou encore des droits sur les revenus immobiliers. Ce segment devient un nouveau moteur de croissance pour le prêt sur chaîne, particulièrement prisé par les investisseurs institutionnels à la recherche d’un accès réglementé aux marchés crypto. Sur le plan géographique, la structure des utilisateurs connaît également une mutation profonde : sur les marchés asiatiques, les particuliers et les arbitragistes dominent, privilégiant le levier élevé et les stratégies complexes ; tandis que sur les marchés européens et nord-américains, une tendance nette à l’institutionnalisation émerge, avec des exigences accrues en matière de custodie réglementée, de vérification KYC et de transparence des audits. Cette divergence dans la composition des utilisateurs influence directement les priorités de conception fonctionnelle des protocoles selon leur zone géographique.

II. Structure concurrentielle : domination d’un leader et diversification des approches techniques

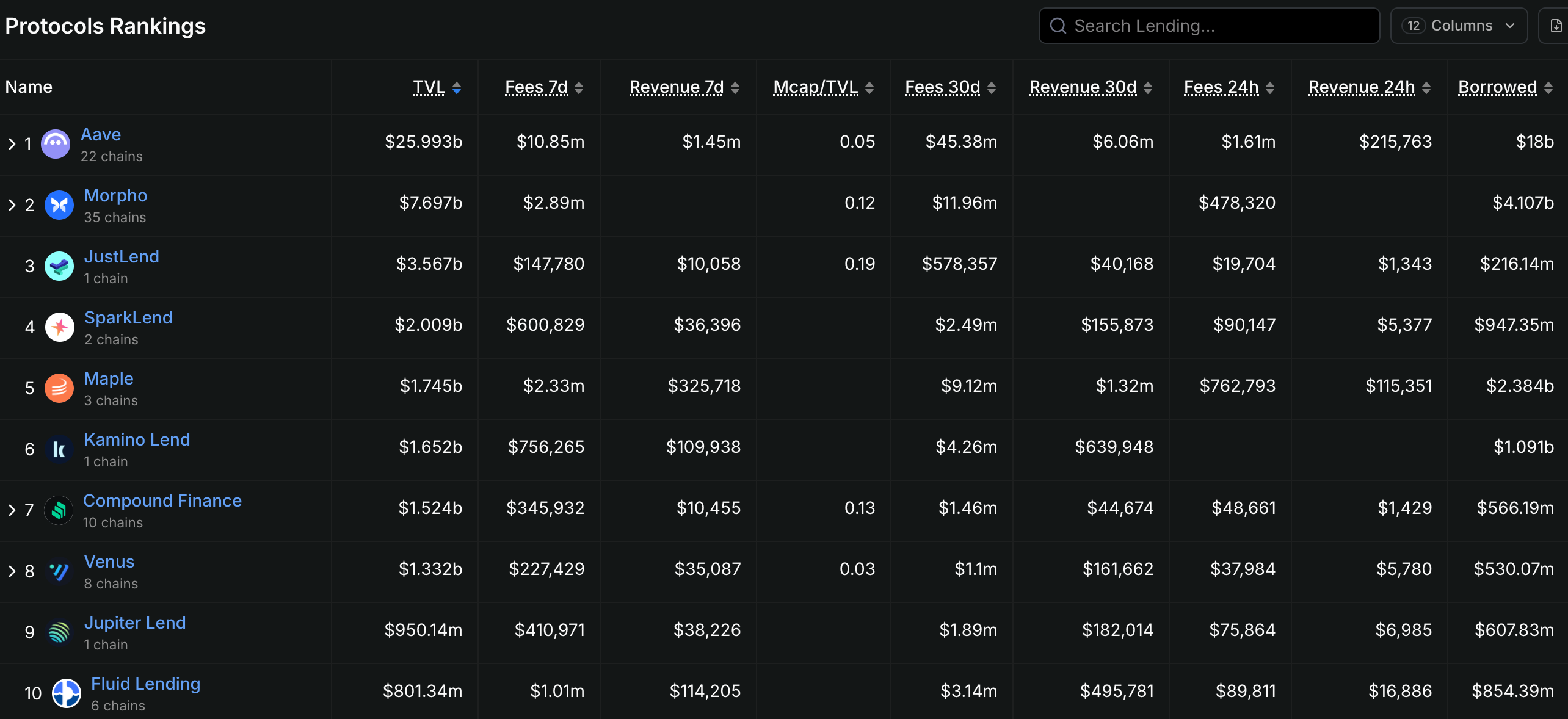

La structure concurrentielle du marché du prêt sur chaîne reflète typiquement un schéma « un leader dominant, plusieurs acteurs puissants ». Avec une TVL d’environ 32,9 milliards de dollars, Aave occupe une position absolument dominante — un montant non seulement plus de dix fois supérieur à celui de Compound (2,6 milliards de dollars), mais aussi représentant plus de 50 % de la TVL totale du segment du prêt. Cependant, la « moine de sécurité » d’Aave ne repose pas sur des effets de réseau ou une notoriété de marque — éléments presque insignifiants dans le monde des protocoles open source — mais plutôt sur sa capacité constante à innover technologiquement et à étendre son écosystème. Du modèle à taux flottant d’Aave V1, à l’introduction du crédit délégué et des prêts flash dans Aave V2, jusqu’à la liquidité interchaînes via Portal et le mode d’isolement dans Aave V3, chaque nouvelle version a précisément ciblé les points sensibles du marché. La version V4, attendue pour le milieu de 2026, renforcera encore davantage les capacités de liquidation interchaînes et intégrera un cadre réglementaire adapté aux besoins des institutions. Dans l’ombre d’Aave, une série de protocoles différenciés cherche activement sa niche. Morpho Labs a emprunté un parcours évolutif original : initialement conçu comme une couche d’optimisation pour Aave et Compound (améliorant l’efficacité du capital grâce à des appariements pair-à-pair), Morpho s’est progressivement développé en un protocole indépendant, avec Morpho Blue (prêt sans oracle ni gouvernance) et Morpho Vaults (stratégies de rendement gérées par des gestionnaires spécialisés en gestion des risques), passant ainsi d’une simple « couche d’optimisation » à un protocole autonome. Quant à Spark Finance, il s’appuie sur l’écosystème DSR (taux d’épargne DAI) de MakerDAO pour établir une base solide d’utilisateurs dans le domaine des prêts en stablecoins, et sa synergie technique avec Aave V3 en fait un canal essentiel pour l’entrée des institutions.

Sur le plan technique, les protocoles de prêt sur chaîne se scindent aujourd’hui selon trois voies distinctes. La première est la voie de « regroupement de la liquidité » (P2Pool), incarnée par Aave, Compound et Kamino Finance : elle repose sur l’agrégation des fonds des prêteurs dans des pools partagés, où les taux d’intérêt sont ajustés dynamiquement par algorithme en fonction du taux d’utilisation, assurant ainsi une allocation efficace des capitaux. Ce modèle offre une liquidité abondante et une expérience utilisateur simplifiée, mais présente un rendement du capital relativement faible (les prêteurs ne peuvent pas négocier directement les conditions avec les emprunteurs). La deuxième voie est celle de la « mise en relation pair-à-pair » (P2P), illustrée par Notional Finance et Myso Finance : elle permet aux prêteurs et aux emprunteurs de s’apparier directement afin d’obtenir des prêts à durée et taux fixes. Ce modèle offre une stabilité accrue des taux, mais souffre d’une liquidité moindre, convenant mieux aux emprunteurs disposant d’un plan clair d’utilisation des fonds. La troisième voie est celle des « pools sans autorisation » (Permissionless Pools), représentée par Euler Finance (version V2) et Ajna Finance : elle délègue entièrement la gestion des risques au marché — sans oracle pour la tarification, sans vote de gouvernance — les emprunteurs et prêteurs définissant eux-mêmes les paramètres, assumant pleinement les risques associés. Bien que cette approche offre un haut degré de décentralisation, elle implique également des coûts accrus en matière d’éducation des utilisateurs et comporte des risques potentiels liés aux contrats intelligents.

III. Risques fondamentaux : triple défi de la liquidation, du crédit et de l’interchaîne

La cartographie des risques du prêt sur chaîne est bien plus complexe que celle de la finance traditionnelle. Contrairement aux systèmes bancaires, les protocoles sur chaîne ne bénéficient ni d’une assurance-dépôts, ni d’un prêteur en dernier ressort tel qu’une banque centrale, ni de conseils régulateurs en temps réel — lorsqu’une crise survient, le mécanisme de liquidation devient le seul mécanisme de découverte des prix, et cette « mécanique impitoyable » amplifie souvent les baisses dans les moments de panique. La « cascade de liquidations » constitue le risque systémique le plus typique du prêt sur chaîne. Le « jeudi noir » du 12 mars 2020 vit le prix de l’Ethereum chuter de 37 % en une seule journée, déclenchant des liquidations massives chez MakerDAO ; faute de liquidité suffisante, les enchères de liquidation connurent des cas extrêmes de ventes à zéro dollar, le prix effectif de liquidation des garanties ETH tombant à seulement 50–60 % de leur valeur marchande. Des événements similaires se sont reproduits durant l’effondrement d’UST/LUNA en mai 2022, entraînant des liquidations forcées de positions fortement levées sur Aave et Compound, aggravant encore la pression vendeuse sur le marché. Pour y remédier, les protocoles adoptent différentes stratégies : Aave V3 introduit le « mode d’efficacité » (Efficiency Mode), permettant aux emprunteurs d’optimiser l’efficacité de leurs garanties pour des paires d’actifs spécifiques ; le « mode d’isolement » (Isolation Mode) place les actifs à haut risque dans des pools séparés afin d’empêcher la propagation des risques d’un actif vers l’ensemble du protocole ; quant à Ajna Finance, il abandonne totalement les oracles, recourant à la relation entre l’offre et la demande de garanties et de dettes pour fixer automatiquement les prix, transférant ainsi entièrement la responsabilité de la découverte des prix au marché.

Le risque de défaut de crédit constitue le deuxième défi majeur. Contrairement au modèle « exécuté par machine » reposant sur une sur-garantie, le crédit sans garantie ou insuffisamment garanti sur chaîne soulève naturellement des difficultés d’évaluation. Goldfinch et Maple Finance adoptent un modèle hybride combinant vérification KYC hors chaîne et règlement sur chaîne, faisant appel à des agences d’évaluation du crédit du monde réel (telles que Blackstone Credit Partners ou Van Eck) pour noter les emprunteurs, résolvant ainsi le problème de l’asymétrie informationnelle sur chaîne — toutefois, ce « parrainage centralisé » entre en contradiction fondamentale avec l’esprit sans permission de la DeFi. En novembre 2022, la société de trading crypto Orthogonal Trading a fait défaut, laissant environ 36 millions de dollars de créances douteuses sur la plateforme Maple Finance : cet épisode a mis à nu la vulnérabilité du crédit sur chaîne — lorsque l’emprunteur est une institution plutôt qu’un particulier, ses compétences en gestion des actifs et des risques varient fortement, rendant la fiabilité de l’« évaluation du crédit » incertaine. Une contradiction plus profonde existe ici : le crédit sur chaîne tente de reproduire dans un monde décentralisé le système traditionnel d’évaluation du crédit, mais cette voie heurte de front la tension intrinsèque entre conformité réglementaire (RGPD, KYC/AML) et l’anonymat inhérent aux blockchains. Trouver un mécanisme d’évaluation du crédit efficace tout en préservant la confidentialité des utilisateurs constituera donc la question centrale du développement à long terme du crédit sur chaîne.

La sécurité interchaînes constitue le troisième défi. Les fonctions Portal d’Aave, le déploiement interchaînes de Morpho, l’expansion multichaînes d’Ajna — les initiatives interchaînes des protocoles leaders étendent progressivement la portée du prêt sur chaîne depuis une seule chaîne vers un écosystème multichaînes. Or, cette expansion interchaînes multiplie parallèlement la complexité et les risques sécuritaires. L’attaque contre le pont Ronin en 2022 (perte de 625 millions de dollars) et celle contre le pont Horizon de Harmony (perte de 100 millions de dollars) ont révélé comment les failles de sécurité des ponts interchaînes peuvent se propager à l’ensemble de l’écosystème DeFi. Lorsqu’Aave V3 intègre des actifs issus de BNB Chain, Avalanche ou Arbitrum dans ses pools de prêt, ces actifs doivent nécessairement traverser un pont interchaînes, dont la sécurité est souvent inférieure à celle des chaînes elles-mêmes. Plus problématique encore est la dépendance aux oracles de prix interchaînes : si un oracle sur une chaîne donnée subit une anomalie ou un retard, les positions garanties par cet actif sur ladite chaîne risquent de ne pas être liquidées à temps. Cet « effet du tonneau » signifie que la sécurité globale d’un protocole de prêt sur chaîne dépend de la chaîne la plus faible parmi celles qu’il intègre. Pour les investisseurs, surveiller la stratégie d’expansion interchaînes d’un protocole et la sécurité de ses ponts constitue donc une dimension critique d’évaluation de ses risques à long terme.

IV. Tendances innovantes : taux fixes, RWA et vague institutionnelle

Bien que parsemé de risques, le moteur d’innovation du prêt sur chaîne n’a jamais cessé de tourner. Entre 2024 et 2026, trois forces transforment progressivement les règles du jeu de ce segment. La première est la percée des prêts à taux fixe. Le modèle traditionnel P2Pool repose fondamentalement sur des taux flottants — ajustés dynamiquement en fonction du taux d’utilisation du pool — ce qui expose les emprunteurs à une forte hausse des coûts d’intérêt lorsque les taux du marché augmentent rapidement. Pour les entreprises et les institutions recherchant une stabilité des coûts de financement, une telle incertitude est inacceptable. Notional Finance a été le premier à lancer des produits de prêt à durée et taux fixes, permettant aux emprunteurs de verrouiller dès la création du prêt un taux d’intérêt pour une période allant jusqu’à douze mois ou plus, tandis que les prêteurs acquièrent des titres de rendement (fCash) pour assurer une correspondance des échéances. Pendle Finance, quant à lui, a choisi une autre voie : la tokenisation des droits sur les rendements — séparant les futurs rendements d’un actif en « jetons de principal » (PT) et « jetons de rendement » (YT), permettant aux prêteurs d’acheter des PT pour verrouiller un rendement certain, tout en transférant le risque de fluctuation des taux aux détenteurs spéculatifs de YT. Ces deux approches contribuent conjointement à la progression de la tarification marchande des taux sur chaîne.

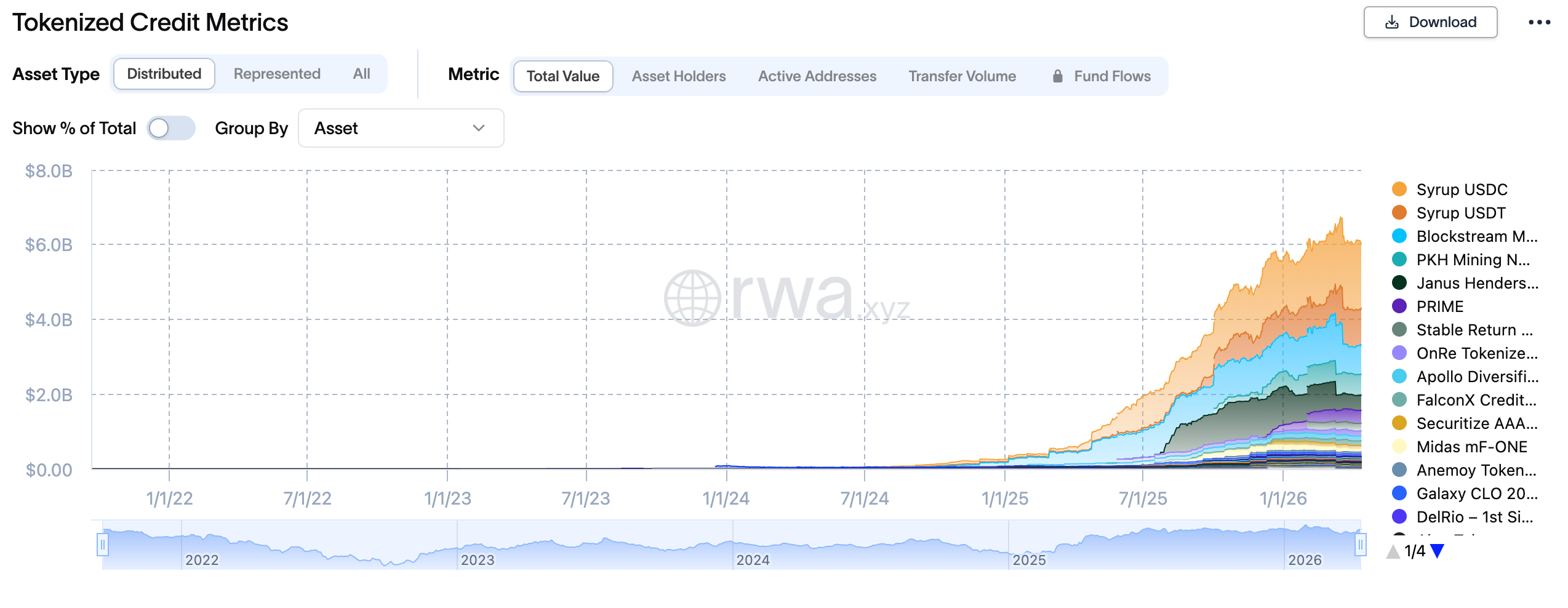

La deuxième force est la croissance explosive des prêts RWA. Au début 2024, le fonds tokenisé de BlackRock, BUIDL, a dépassé les 5 milliards de dollars, tandis que le volume d’OUSG (jetons de rendement sur obligations du Trésor américain) d’Ondo Finance a dépassé 1 milliard de dollars — ces actifs conformes à la réglementation commencent à être intégrés comme garanties centrales dans les protocoles de prêt sur chaîne. Comparés à la forte volatilité d’actifs comme ETH ou BTC, les obligations du Trésor américain présentent trois avantages décisifs : faible volatilité, excellente liquidité et conformité réglementaire, ce qui en fait une « voie express » pour les capitaux institutionnels souhaitant accéder au prêt sur chaîne. Des protocoles tels que Maple Finance, Pendle et Flux Finance prennent déjà en charge les obligations du Trésor tokenisées comme garanties, permettant aux utilisateurs d’obtenir de la liquidité à partir de leurs positions sur ces obligations tout en conservant leurs rendements. Aave, de son côté, a conçu dans sa version V4 un « marché institutionnel » spécifique aux actifs RWA (Horizon Institutional Market), offrant des services de prêt sur chaîne aux emprunteurs agréés dans le cadre de la réglementation de la SEC. En début 2026, le volume des prêts RWA sur chaîne avait dépassé 18,5 milliards de dollars, et devrait dépasser 50 milliards de dollars d’ici 2027.

La troisième force est l’accélération de la vague institutionnelle. Contrairement aux adeptes natifs de la DeFi, qui privilégient l’anonymat, l’absence de permission et les stratégies complexes, les fonds institutionnels recherchent avant tout la conformité réglementaire, l’auditabilité et le contrôle des risques. Des plateformes spécialisées dans les prêts RWA, telles que Centrifuge ou RWA.xyz, ont conçu des cadres produits répondant précisément à ces besoins : vérifications KYC/AML, évaluations de crédit hors chaîne, liquidations par des dépositaires agréés, rapports réglementaires — ces infrastructures traditionnelles sont progressivement « transplantées » sur chaîne. Une transformation plus profonde est à l’œuvre : l’entrée des institutions modifie radicalement la dynamique stratégique du prêt sur chaîne. Les acteurs DeFi traditionnels ont l’habitude d’exploiter le levier, les prêts flash et les stratégies d’arbitrage pour extraire de la valeur des protocoles, tandis que les fonds institutionnels privilégient une stratégie conservatrice de « détention-prêt-rédétention ». Cette différence stratégique entraînera des changements fondamentaux dans la structure des fonds et la courbe des taux des protocoles de prêt — davantage de capitaux bloqués à long terme, des taux plus stables et moins de liquidations spéculatives. Pour les protocoles, trouver un équilibre durable entre service aux utilisateurs institutionnels et maintien de la liquidité fournie par les particuliers constitue un défi permanent.

V. Stratégies de participation : trois axes de valeur et alertes sur les risques

Pour les investisseurs et professionnels intéressés par le segment du prêt sur chaîne, le marché actuel propose trois axes clairs de participation valorisante. Le premier axe est l’investissement dans les extensions de l’écosystème Aave. Outre la détention directe du jeton AAVE, il convient de suivre attentivement Morpho Labs (protocole indépendant issu de la couche d’optimisation d’Aave, dont Morpho Blue établit un nouveau paradigme de prêt sans oracle), Spark Finance (protocole de prêt en stablecoins étroitement intégré à l’écosystème MakerDAO, bénéficiant de l’expansion de l’écosystème DSR) et les nouvelles fonctionnalités apportées par la mise à jour Aave V4 (marché institutionnel, liquidation interchaînes). Les données historiques montrent que chaque lancement majeur de version ou chaque record historique de TVL pour Aave a généralement été suivi d’un rendement excessif significatif pour le jeton AAVE.

Le deuxième axe est l’opportunité « beta » offerte par le segment des prêts RWA. Ondo Finance (OUSG), Maple Finance (crédits institutionnels) et Centrifuge (financement d’actifs tangibles) représentent trois approches différentes d’accès aux RWA. Ondo tire avantage de son intégration étroite avec le fonds BUIDL de BlackRock et de la stabilité des rendements des obligations du Trésor conformes à la réglementation ; Maple bénéficie de dossiers de crédit établis auprès de véritables emprunteurs institutionnels (Coinbase Ventures, Framework Ventures, etc.) ; Centrifuge, quant à lui, s’appuie sur une demande réelle de financement d’actifs tangibles et sur un faible taux de défaut. Pour les investisseurs cherchant une exposition au segment RWA, une stratégie de répartition diversifiée est recommandée afin d’éviter les risques « cygne noir » liés à un protocole unique.

Le troisième axe est l’opportunité structurelle offerte par les protocoles innovants autour des taux fixes. Pendle Finance et Notional Finance incarnent deux voies différentes : Pendle réalise une « séparation des rendements » via la tokenisation des droits sur les rendements, ce qui convient aux utilisateurs avancés familiers avec la logique des « legos DeFi » ; Notional, lui, propose des prêts à durée et taux fixes classiques, plus adaptés aux utilisateurs institutionnels recherchant la stabilité. À noter que la TVL de Pendle a connu une croissance de 10 fois en 2024, passant de moins de 100 millions de dollars à plus de 1 milliard de dollars, tandis que la forte volatilité de ses jetons YT offre des opportunités d’arbitrage et de spéculation.

Dans la poursuite de ces opportunités, trois types de risques doivent être particulièrement surveillés. Premièrement, le risque lié aux contrats intelligents — la taille importante de la TVL des protocoles de prêt en fait des cibles de choix pour les pirates informatiques ; l’attaque contre Euler Finance en 2023, ayant causé une perte de 197 millions de dollars, rappelle que même les protocoles leaders peuvent comporter des vulnérabilités contractuelles non détectées. Deuxièmement, le risque de concentration de la liquidité — lorsque la part d’une garantie spécifique (par exemple stETH, l’ETH mis en staking via Lido) dépasse largement la TVL d’un protocole, une forte volatilité de cette garantie peut déclencher des liquidations systémiques. Troisièmement, le risque réglementaire — la fonction « prêt sans autorisation » des protocoles sur chaîne pourrait être considérée par les autorités comme une émission non enregistrée de titres ou une activité de financement illégale, notamment aux États-Unis et dans le cadre du règlement MiCA en Union européenne, ce qui ferait grimper fortement les coûts de conformité. En termes d’allocation, il est conseillé de limiter l’exposition au prêt sur chaîne à 20–30 % de l’allocation globale en DeFi, en privilégiant les protocoles matures ayant fait l’objet de multiples audits, affichant une TVL stable et dotés d’équipes transparentes.

VI. Conclusion : valeur d’infrastructure et horloge d’investissement

Le prêt sur chaîne constitue le segment de la DeFi le plus proche de la définition d’« infrastructure ». Il ne cherche pas, comme les contrats perpétuels, des multiplicateurs de levier extrêmes ; il ne repose pas, comme le minage de liquidité, sur une embellie artificielle tirée d’incitations par jetons ; il ne connaît pas, comme le marché NFT, de cycles de déflation radicale des actifs — sa valeur repose sur des besoins de financement réels, des revenus d’intérêt stables et une confiance institutionnelle progressivement établie. Derrière les 64,3 milliards de dollars de TVL se cachent des milliers d’opérations de financement, de dépôt et de gestion des risques menées par des particuliers et des institutions : cette « finance populaire » génère un effet d’échelle qui constitue l’argument de valeur le plus simple — et le plus puissant — de la DeFi. À l’avenir, l’horloge d’investissement du prêt sur chaîne passe progressivement de la phase de « preuve de concept » à celle de « l’adoption institutionnelle ». L’afflux d’actifs RWA, la création de marchés institutionnels et l’achèvement des cadres réglementaires poussent ce segment à se transformer d’un terrain de jeu pour natifs de la cryptographie en un champ de bataille étendu de la finance traditionnelle. Dans ce processus de transformation, trouver le point d’équilibre entre « innovation native DeFi » et « exigences institutionnelles de conformité » sera déterminant pour la réussite ou l’échec de chaque protocole. Pour les investisseurs à long terme, le segment du prêt sur chaîne mérite une allocation stratégique : la position centrale devrait se concentrer sur les actifs clés de l’écosystème Aave, tandis que des positions satellites peuvent participer de façon modérée aux opportunités alpha offertes par les RWA et les innovations autour des taux fixes, tout en maintenant une discipline stricte en matière de gestion des risques liés aux contrats intelligents et de gestion des positions.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News