Protocole de prêt leader + analyse complète des états financiers du leader du stake ETH/SOL, un projet n'ayant pas été rentable depuis cinq ans ?

TechFlow SélectionTechFlow Sélection

Protocole de prêt leader + analyse complète des états financiers du leader du stake ETH/SOL, un projet n'ayant pas été rentable depuis cinq ans ?

Décryptage en un article des états financiers du principal protocole de prêt et du leader du staking +ETH/SOL, révélant au niveau des données la vérité sur l'exploitation du projet.

Rédaction : @chingchalong02

TL;DR

- Le crédit cyclique est devenu une pratique dominante dans la DeFi, stimulant les protocoles de prêt sous-jacents tout en éliminant ceux qui ne suivent pas les tendances.

- Euler Finance s'est démarqué grâce à son cadre EVK permettant à quiconque de déployer des Vaults de prêt, entraînant une forte croissance fondamentale et du cours du jeton. L'intégration future d'actifs RWA pourrait constituer un autre catalyseur.

- Aave a bénéficié du lancement de USDe + PT-USDe, du mécanisme Umbrella et de l'émission multichaîne de GHO, avec des données solides au premier semestre.

- Le modèle de revenus de Lido Finance donne une apparence prospère au projet ; la perspective de croissance du secteur s'ouvrira via la demande institutionnelle sur le rendement du stake ETH.

- Jito se distingue par sa capacité opérationnelle en infrastructure MEV, la position de leader de jitoSOL, et le développement futur des applications de restaking sur jito, affichant des performances remarquables à partir du Q2 2025.

D'où proviennent les frais des protocoles de prêt ?

En général, ils proviennent du montant total des intérêts payés par toutes les positions d'emprunt, qu’elles soient ouvertes, clôturées ou liquidées. Ce revenu d’intérêt est réparti proportionnellement entre les fournisseurs de liquidités et la trésorerie DAO.

En outre, lorsque la position d’un emprunteur dépasse son seuil LTV défini, le protocole de prêt autorise les liquidateurs à exécuter une liquidation. Chaque actif possède une pénalité de liquidation spécifique, et le protocole récupère alors les collatéraux pour les mettre aux enchères / utilise le mécanisme de « liquidation liquide » de Fluid.

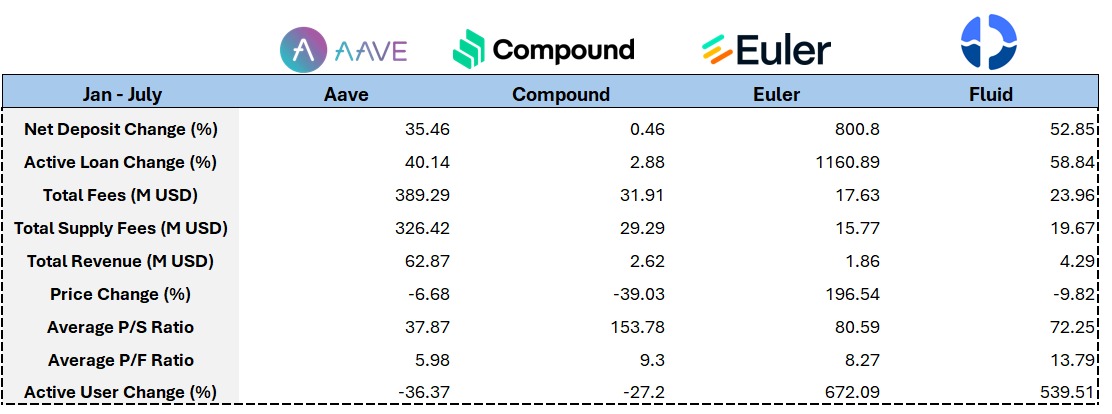

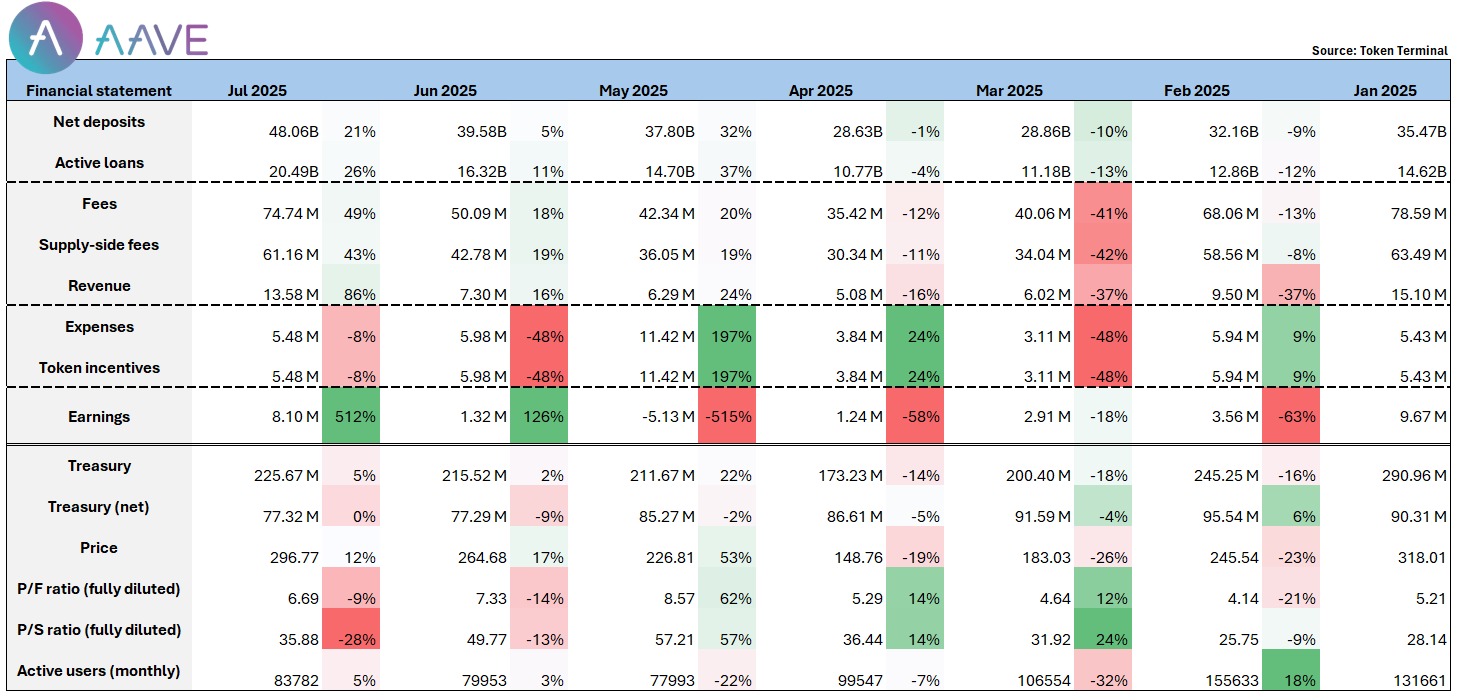

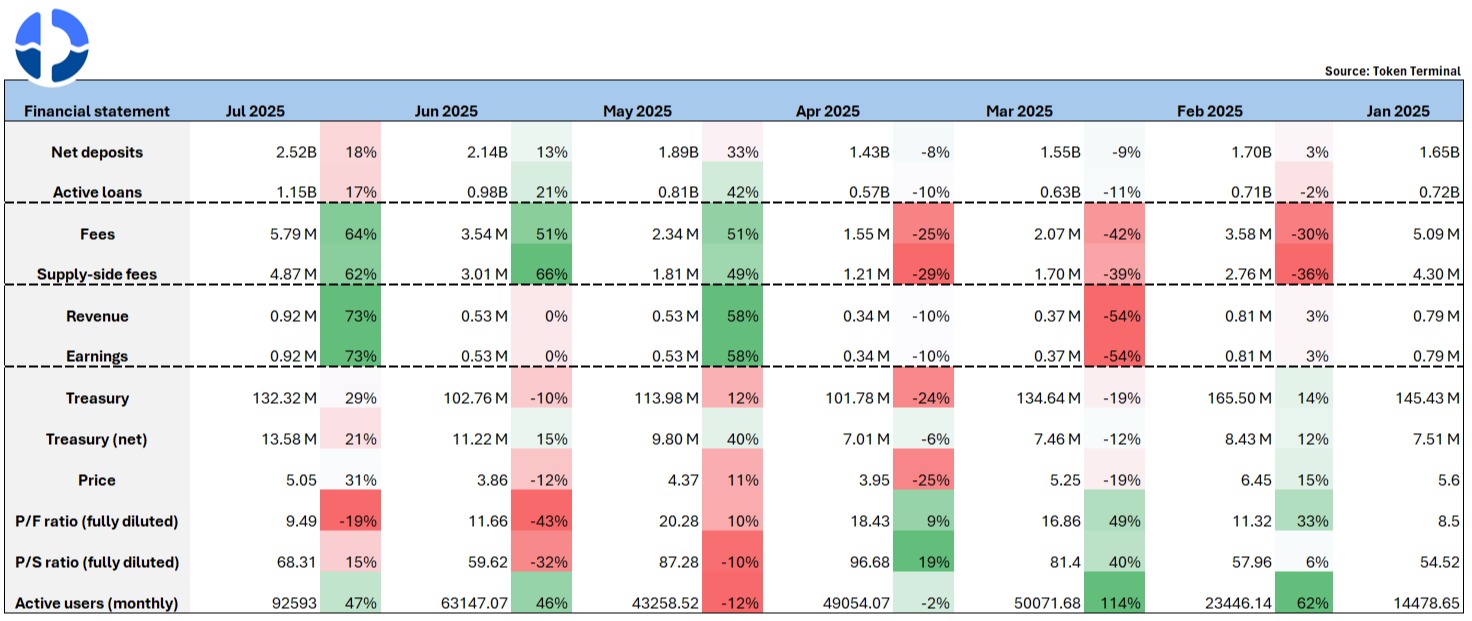

Que peut-on observer dans les états financiers d'Aave ?

Les frais et revenus du protocole @aave ont atteint un pic début janvier, puis ont progressivement reculé avec le marché. Personnellement, je pense que la reprise des données après mai découle principalement du lancement de USDe + PT-USDe, car la demande de crédit cyclique la plus importante de ce cycle est précisément alimentée par les actifs de type PT de Pendle et la stablecoin lancée par Ethena.

Les données montrent qu’au lancement initial de PT-sUSDe, près de 100 millions de dollars de volume fourni ont été rapidement déposés sur le marché Aave.

De plus, le mécanisme Umbrella a été activé officiellement en juin et a attiré à ce jour environ 300 millions de dollars de fonds pour la garantie des dépôts. Par ailleurs, l’émission multichaîne de la stablecoin native GHO d’Aave continue de croître (offre circulante actuelle ~200 millions de dollars), tandis que ses cas d’utilisation multichaînes s’étendent continuellement.

Sous l’effet combiné de ces facteurs positifs, Aave a connu une percée globale en juillet :

- Les dépôts nets ont dépassé 4,8 milliards de dollars, en tête du classement général ;

- Le bénéfice net du protocole a augmenté de près de 5 fois en glissement mensuel en juin, atteignant ~8 millions de dollars ;

- En termes de ratio cours/chiffre d'affaires et PER, Aave reste un projet sous-évalué dans son secteur.

Compte tenu de la tendance actuelle de croissance et du niveau de maturité du produit, on s'attend à ce qu'un nombre croissant d'institutions traditionnelles choisissent Aave comme plateforme DeFi. Qu'il s'agisse des revenus de frais, de la TVL ou des bénéfices du protocole, Aave devrait continuer à battre des records, consolidant ainsi son statut de leader dans la DeFi.

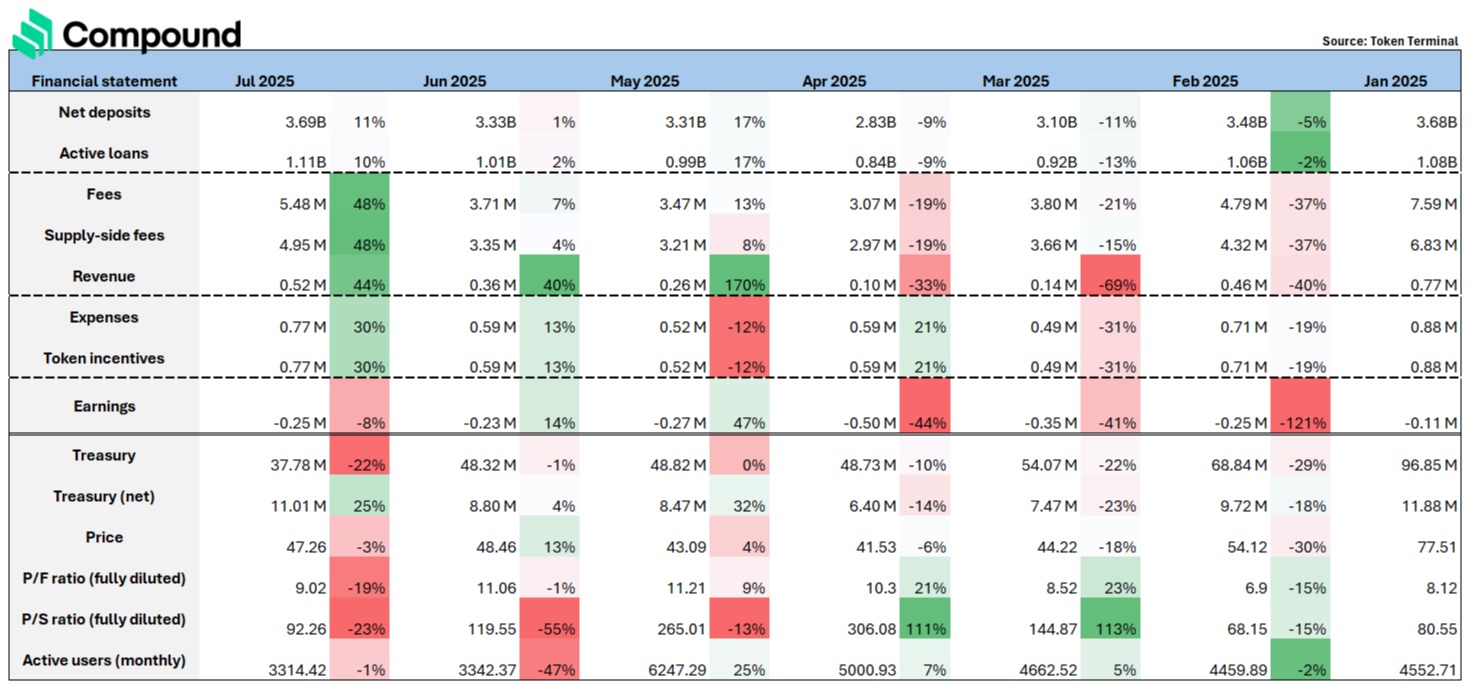

Les états financiers de Compound révèlent-ils des signes de déclin ?

@compoundfinance, bien qu'étant également un protocole de prêt historique, est manifestement moins flexible qu’Aave en matière de diversité des actifs pris en charge et de sensibilité au marché. Aave suit étroitement les tendances du marché et a intégré plusieurs formes de restaking ETH (comme rETH, ETHx, cbETH), de BTC mis en gage (comme lBTC, tBTC) ainsi que les actifs de type PT de Pendle, tous absents sur Compound.

En raison de cette limitation dans la couverture des actifs, les possibilités de prêt sur Compound sont relativement simples, manquant de scénarios d'utilisation du crédit cyclique et de stratégies combinées, ce qui conduit à une faible fidélisation des utilisateurs et une faible utilisation des capitaux. Sur le plan financier, Compound enregistre depuis le début 2025 des pertes continues, avec un bénéfice net du protocole oscillant entre -0,11 million et -0,25 million de dollars, tandis que le prix de son jeton a chuté d’environ 40 %.

Dans l’écosystème DeFi actuel, le crédit cyclique est devenu une application fondamentale, donnant naissance à des protocoles de prêt sous-jacents spécialisés dans les structures complexes de levier et les stratégies combinées, tels que @EulerFinance, @MorphoLabs, @SiloFinance. L’absence de prise en charge de ces cas d’usage signifie que Compound perd progressivement une part importante de la clientèle principale du crédit cyclique.

Les états financiers montrent également que la TVL de Compound n’a augmenté que légèrement au cours du dernier semestre (+0,46 %), sans amélioration notable des revenus du protocole, creusant ainsi l’écart de croissance avec @Aave. Cela reflète un retard dans l’évolution du produit et l’intégration écosystémique ; s’il ne parvient pas à accélérer sur le soutien aux actifs et l’extension des fonctionnalités, il risque d’être marginalisé parmi les principaux protocoles de prêt DeFi.

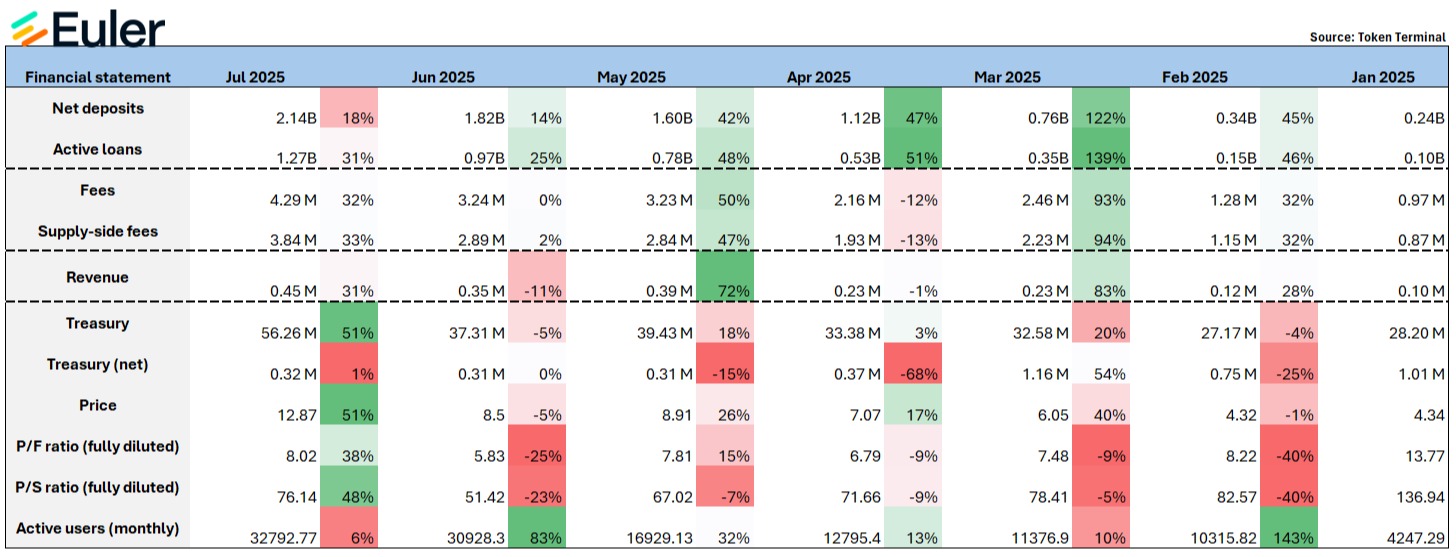

La TVL, les revenus et le cours du jeton d'Euler connaissent une augmentation significative

Une caractéristique majeure de @eulerfinance est de permettre à tout développeur ou protocole de créer librement un Vault basé sur EVK (Euler Vault Kit) et de l’intégrer à l’écosystème de crédit d’Euler. Cette fonctionnalité correspond exactement à la pratique dominante du marché du prêt dans ce cycle, permettant à divers actifs longs traînards d’être déployés sur euler pour le prêt, élargissant considérablement les sources de revenus des projets tout en augmentant la diversité des usages pour les utilisateurs.

À l’instar d’Aave, après le lancement en avril de PT-USDe — l’actif de crédit cyclique le plus important du marché actuel — les revenus mensuels et la TVL d’Euler ont augmenté respectivement d’environ 72 % et 42 %, affichant une performance solide.

Sur l’ensemble du premier semestre, Euler figure parmi les protocoles dont la TVL et le volume de prêt actif ont crû le plus rapidement, avec une hausse de TVL atteignant 800 % et un bond spectaculaire de 1160 % du volume de prêt actif, se frayant résolument un chemin dans le secteur du prêt.

Le projet a également activement collaboré avec des projets proposant des airdrops et des plateformes d’incitation (telles que @TurtleDotXYZ, @Merkl_XYZ), s’alignant étroitement sur un autre thème central de ce cycle : l’économie des points et des airdrops, renforçant ainsi la volonté des utilisateurs de déposer et d’emprunter via des mécanismes d’incitation.

Cette stratégie s’est avérée très efficace : les frais du protocole sont passés de 0,1 million à 0,45 million de dollars, tandis que le prix du jeton a augmenté d’environ 200 % durant la même période.

En tant qu’infrastructure de crédit modulaire, composable et sans permission, le potentiel d’EVK va bien au-delà de son stade actuel. Si l’équipe parvient à intégrer avec succès un autre sujet brûlant du marché — les actifs RWA — dans le cadre de prêt d’Euler, l’expansion de sa TVL pourrait connaître une croissance exponentielle.

Un avantage technologique de Fluid augure une croissance fondamentale optimiste

@0xFluid est actuellement le protocole émergent dont la croissance dans le domaine du prêt est la plus rapide après Euler, avec une augmentation de ~53 % de la TVL depuis le début de l’année, atteignant désormais un niveau similaire à celui d’Euler. Sa montée fulgurante en tant que cheval noir repose essentiellement sur sa conception innovante du mécanisme de prêt et son excellente efficacité capitalique.

La garantie intelligente et la dette intelligente constituent les principaux verrous technologiques du projet, permettant essentiellement de déposer directement des actifs LP (comme ETH/wstETH, USDT/USDC), tandis que la dette empruntée par les utilisateurs n’est pas un actif unique, mais constituée de paires LP automatiquement ajustées. Une fois empruntée, cette dette est déployée sur les marchés de liquidité pour participer aux transactions, générant en retour des revenus pour l’utilisateur (réduisant ainsi le coût effectif de l’emprunt).

Cette conception optimise davantage les coûts d’intérêt pour les emprunteurs, avec des taux généralement inférieurs aux modèles traditionnels. En outre, Fluid prend en charge un seuil LTV maximal supérieur à celui d’Aave, avec une pénalité de liquidation limitée à 3 % (contre 5 % pour Aave), offrant ainsi une efficacité capitalique comparable au mode e d’Aave.

Par ailleurs, Fluid prend naturellement en charge le « crédit cyclique en un clic », une fonction intégrée à l’interface, adaptée au processus consistant à déposer ETH, emprunter une stablecoin, puis redéposer. Étant donné que le taux de dépôt est relativement attractif, même les gros portefeuilles choisissent de conserver de grandes sommes sur la plateforme à long terme pour un rendement annuel stable.

Aave a d’ailleurs investi précocement dans le jeton de Fluid, acquérant des jetons FUID pour 4 millions de dollars et poussant à l’intégration de sa propre stablecoin GHO dans les pools du protocole Fluid. Ce geste témoigne de la reconnaissance du modèle produit de Fluid et représente un pari positif de la part d’un concurrent sur son potentiel de croissance.

Les revenus du protocole sont passés de 790 000 $ à 930 000 $ au premier semestre, une situation financière stable et en légère progression. Toutefois, le jeton a légèrement baissé durant la même période, principalement en raison d’un manque de mécanismes substantiels d’adoption du jeton et d’un programme explicite de rachat. Malgré une performance impressionnante du protocole, la capture de valeur par le jeton reste à améliorer.

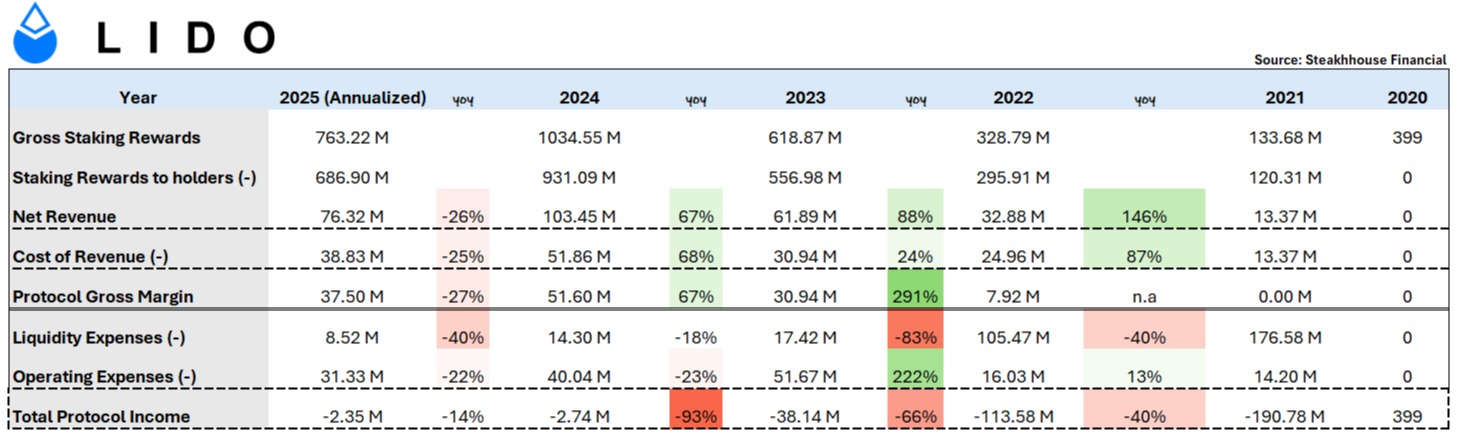

Quel est l’état financier de Lido, surnommé "Beta ETH" ?

@LidoFinance compte actuellement environ 8,8 millions d’ETH mis en gage, d’une valeur totale d’environ 33 milliards de dollars, représentant ~25 % du total des ETH en stake et 7 % de l’ensemble du réseau ETH. C’est fondamentalement le projet détenant le plus grand nombre d’ETH dans l’écosystème (sharplink : ~440 000 ETH ; bitmine ~833 000 ETH).

« Leader du secteur du stake ETH » – cette narration conduit inévitablement à être perçu comme un Beta ETH, mais le projet fait face depuis sa création à un problème sérieux majeur : cinq ans après son lancement, l’équipe du projet n’a jamais réalisé de bénéfice.

Pour comprendre les raisons, il faut analyser en détail les lignes du bilan financier.

Récompenses de Staking versées aux détenteurs : Le rôle de Lido se limite à regrouper les ETH des petits investisseurs, à créer des nœuds validateurs, puis à redistribuer proportionnellement les récompenses de mise en gage aux détenteurs.

Autrement dit, une grande partie des récompenses de Lido ne lui appartient pas. En 2024 par exemple, Lido a généré 1,034 milliard de dollars de récompenses de mise en gage, dont 931 millions ont été distribués aux participants au stake, conformément aux modalités de frais du protocole : 90 % aux stakers, 5 % aux opérateurs de nœuds, et 5 % à la trésorerie DAO de Lido.

-

Coût des ventes : Il s’agit des récompenses aux nœuds (node rewards) et des distributions liées aux sanctions (slashing rewards), car les coûts liés aux slashing sont supportés par Lido.

-

Frais de liquidité : Frais engagés pour former des pairs LP.

-

Frais opérationnels : LEGO Grant + TRP (Token Rewards Plan) sont deux cadres de financement et d’incitation pour l’écosystème. Le premier est un programme externe de subventions destiné à soutenir des propositions innovantes de la communauté ou de développeurs favorables à Lido ; le second est un programme interne d’incitation en jetons récompensant les contributeurs clés de la DAO.

Le point positif est que Lido a réussi à mieux maîtriser ses coûts ces dernières années : les frais de liquidité ont diminué chaque année jusqu’à atteindre ~8,5 millions de dollars en 2025, et les frais opérationnels ont également diminué d’environ 20 % par an depuis 2023. Ainsi, avec une forte augmentation des revenus en 2023/2024 (88 % / 67 %) et une baisse des coûts, les pertes du projet ont fortement diminué (-66 % / -93 %), se limitant à environ 2 millions de dollars cette année.

Quelle sera l’évolution future de Lido ?

Il serait excessif de dire que le niveau de revenus de « leader du secteur du stake ETH » est insuffisant, mais les coûts diminuent effectivement année après année. Alors, quoi cause encore ces pertes ? D’abord, les frais de 10 % sont une norme sectorielle difficile à modifier.

La seule variable possible est la taille du marché – la quantité d’ETH en stake. Il faut noter que le taux de mise en gage de l’ETH reste relativement faible comparé à Solana/Sui/Avax/ADA. Le catalyseur macroéconomique clé sera la demande des institutions financières sur le rendement du stake ETH. On sait déjà que Blackrock a demandé à ajouter une fonctionnalité de mise en gage dans son ETF iShares ETH.

Une fois ce précédent établi, le stake ETH deviendra une nouvelle source de revenus pour les institutions. Pour elles, détenir une réserve d’ETH productrice d’intérêts constitue aussi une autre source de flux de trésorerie. Si leur choix se porte sur Lido, le plus grand acteur (ou Coinbase, ou des projets de mise en gage développés en interne comme puffer), ce sera alors un moment décisif où le plafond du marché s’élèvera. Bien sûr, avec un taux de mise en gage accru, la récompense en émission d’ETH sera aussi compressée.

On voit aussi des propositions au sein de la DAO visant à instaurer un mécanisme de partage des revenus du stake LDO, afin de renforcer l’utilité du jeton et l’incitation à long terme. Mais le problème est évident : un tel mécanisme affaiblirait encore davantage les revenus du projet, nuisant à son développement durable. Un autre mécanisme proposé dans la DAO, celui du « partage des excédents », semble plus raisonnable.

Le modèle de revenus unique de Jito – les pourboires MEV

@jito_sol, leader du secteur du stake SOL, affiche une performance financière nettement supérieure à celle de Lido analysée précédemment, au moins en ce qui concerne ses activités principales. La taille actuelle du SOL mis en gage (jitoSOL) est d’environ 16 millions de SOL, soit ~23 % du réseau.

Le plafond du secteur – c’est-à-dire le taux de mise en gage du SOL – est déjà relativement élevé parmi les L1 (67,18 %). À noter que Jito fournit depuis octobre dernier des services d’infrastructure de base pour le restaking liquide, donnant naissance à divers services de restaking, avec des fournisseurs de VRT (Vault Receipt Tokens) comme @fragmetric140 et @RenzoProtocol opérant sur cette base.

Personnellement, je pense que le restaking liquide sera à l’avenir la principale voie de croissance et d’augmentation des revenus pour Jito. Actuellement, seulement ~1,1 million de SOL sont en restaking, soit ~6 % du SOL mis en gage chez Jito et ~2 % du SOL total en gage sur le réseau. En comparaison, le ratio restaking/stake pour l’ETH est d’environ 26 %, ce qui indique un fort potentiel de croissance pour SOL et une part que Jito doit impérativement conquérir.

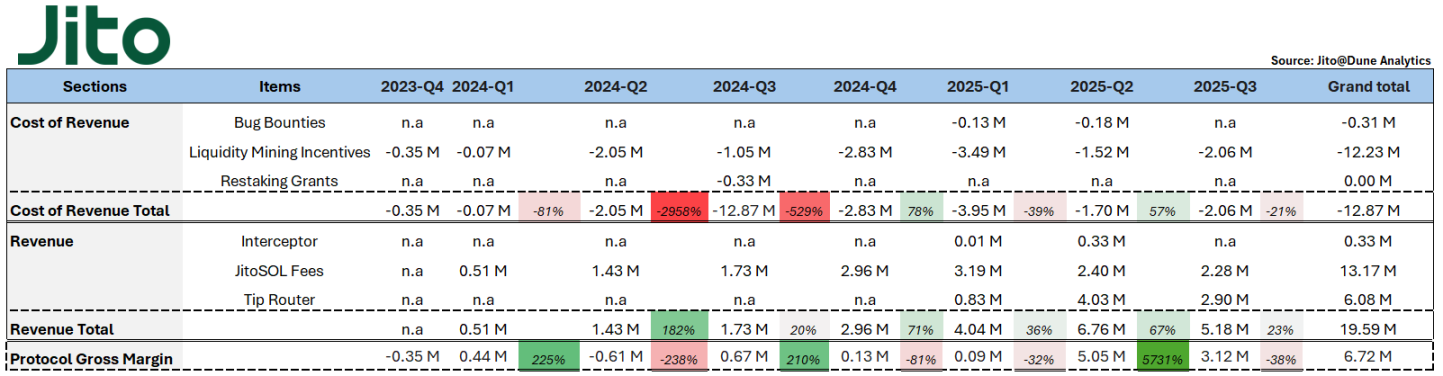

Revenons au rapport financier de Jito, examinons d’abord les dépenses et revenus du projet :

-

Bug Bounties : Dépenses destinées à encourager la découverte et le signalement de vulnérabilités du protocole. Les hackers éthiques peuvent obtenir des récompenses pour toute faille valide soumise.

-

Liquidity Mining Incentives : Récompenses destinées aux utilisateurs fournissant de la liquidité pour les paires JitoSOL ou VRT sur des plateformes DeFi (comme Orca, Jupiter).

-

Restaking Grants : Subventions versées au Node Consensus Network (NCN) pour soutenir le développement, le déploiement et l’exploitation des infrastructures de restaking.

-

Interceptor Fees : Mécanisme visant à empêcher les détenteurs d’autres protocoles de staking liquide de réaliser des arbitrages malveillants à court terme sur JitoSOL. Leur JitoSOL est temporairement gelé pendant 10 heures ; si l'utilisateur souhaite retirer plus tôt, il peut payer une commission de 10 %.

-

JitoSOL Fees : JitoSOL prélève 4 % de frais de gestion sur les récompenses de mise en gage et les revenus MEV (après déduction de la commission du validateur). Cela revient à prélever environ 0,3 % par an (7 % apy * 4 %) sur les SOL déposés par l'utilisateur.

-

Tip Routers : Les revenus MEV s’accumulent sous forme de pourboires (Tips) chaque epoch, puis sont distribués via TipRouter. 3 % des pourboires MEV sont prélevés comme frais de protocole, dont 2,7 % vont à la trésorerie DAO, 0,15 % récompensent les détenteurs de JTO, et 0,15 % récompensent les utilisateurs de JitoSOL.

Alors… quelle stratégie observe-t-on dans les états financiers de Jito ?

Tout d’abord, examinons les dépenses. L’incitation à la liquidité reste le poste de dépense le plus important pour Jito, dont les coûts ont fortement augmenté depuis le Q2 2024, maintenant un niveau trimestriel d’environ 1 à 3 millions.

Cela découle principalement des propositions JIP-2 + JIP-13 adoptées par la fondation, utilisant le jeton $JTO pour inciter diverses applications DeFi (principalement sur @KaminoFinance). On constate qu’à partir du Q2 2024, les revenus de jitoSOL ont effectivement augmenté nettement. Je l’interprète ainsi : l’efficacité du « looping defi » avec jitoSOL augmente → la motivation à convertir SOL en jitoSOL croît → davantage de jitoSOL → plus de revenus de mise en gage.

Depuis 2025, la fondation propose d’investir 14 millions de JTO (~24 millions de dollars) supplémentaires dans des mesures d’incitation, notamment pour promouvoir les actifs de restaking et leurs opérations DeFi associées, espérant ainsi accroître l’adoption des VRT.

À la fin du Q3 2025, environ 7,7 millions de JTO ont déjà été alloués à ces incitations. L’effet est très marqué : les revenus de Jito ont augmenté trimestre après trimestre de 36 %, 67 % et 23 %, des taux supérieurs à la proportion d’incitations distribuées, prouvant qu’il s’agit d’une proposition à valeur attendue positive.

Côté revenus, on observe que les frais JitoSOL et les Tip Router constituent les deux principales sources de revenus. Depuis le Q4 2024, grâce à l’engouement autour des tokens mèmes dans l’écosystème Solana, le volume de transactions réseau a soudainement explosé, faisant naturellement de Jito le principal bénéficiaire.

À l’époque, les pourboires de Jito représentaient littéralement entre 41,6 % et 66 % de la REV (Real Economic Value) de Solana. Depuis le Q2 2025, les revenus provenant des Tip Router ont même dépassé ceux des frais JitoSOL, confirmant que la barrière technologique de Jito réside dans son infrastructure MEV : les utilisateurs et arbitragistes sur Solana sont prêts à payer des pourboires pour prioriser leurs transactions, un système économique rarement vu sur d'autres blockchains.

La combinaison de la hausse du volume de transactions sur Solana, de la capacité opérationnelle en infrastructure MEV, de la position dominante de jitoSOL et du développement futur des applications de restaking sur Jito a propulsé le bénéfice net du projet à son apogée au Q2 2025, enregistrant une hausse trimestrielle de 57 fois, atteignant ~5 millions de dollars. Même si l’engouement actuel autour des mèmes n’atteint plus la frénésie de pump.fun en 2024, personnellement, je pense que si le secteur du restaking SOL mûrit suffisamment, cela deviendra le prochain catalyseur pour Jito.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News