Le goulot d'étranglement du staking sur Ethereum approche-t-il ?

TechFlow SélectionTechFlow Sélection

Le goulot d'étranglement du staking sur Ethereum approche-t-il ?

Cet automne, les quatre principales sources de demande de mise sur Ethereum devraient converger vers le réseau en même temps.

Rédaction : Leeor Shimron

Traduction : Saoirse, Foresight News

Les détenteurs d'ETH souhaitant staker leurs jetons devraient peut-être commencer à faire la queue, car une forte augmentation de la demande de mise en gage pourrait survenir dans les prochaines semaines.

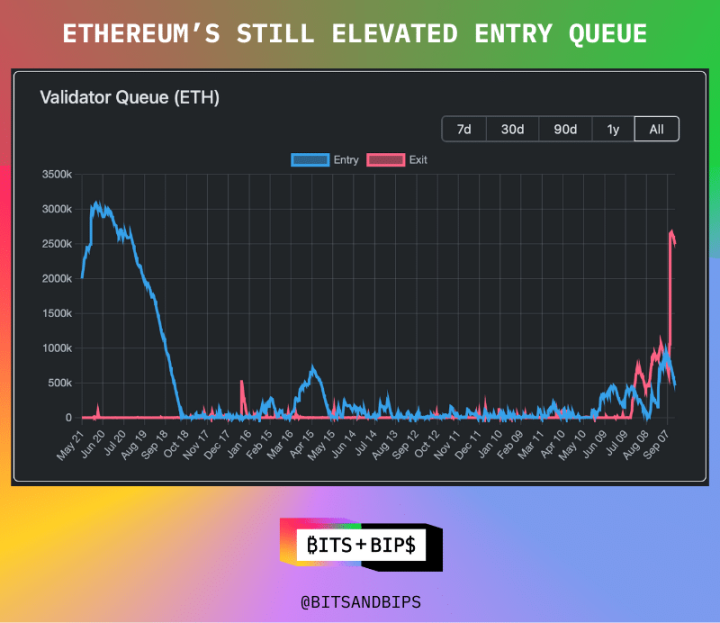

Au 18 septembre, la file d'attente des validateurs du réseau Ethereum comptait 422 143 ETH, soit une valeur totale de 1,94 milliard de dollars au cours actuel. Bien que ce chiffre soit inférieur aux 986 824 ETH d'août, il s'agit du niveau le plus élevé depuis l'événement « The Merge » en septembre 2022 — c'est à ce moment-là qu'Ethereum a officiellement adopté le mécanisme de consensus PoS.

(Graphique des données de la file d'attente des validateurs)

Mais ne vous laissez pas tromper par l'apparente baisse du nombre de personnes dans la file de mise en gage sur le graphique ci-dessus — bien que cette tendance ait réduit le temps d'attente de 16 à 8 jours, le nombre de participants devrait rapidement augmenter à nouveau.

Pourquoi ?

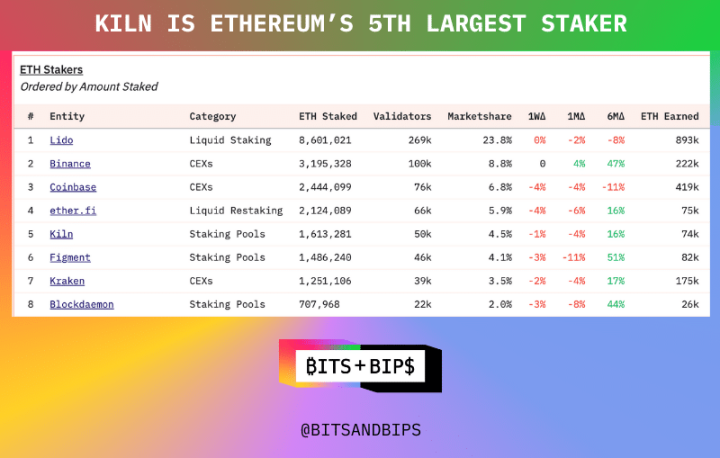

Le 9 septembre, Kiln, un fournisseur de services de mise en gage avec 15 milliards de dollars sous gestion, a subi un incident de sécurité (l'entreprise sécurise plusieurs réseaux à preuve d'enjeu), et a donc décidé de dégager préventivement tous ses ETH mis en gage. À titre de référence, Kiln est actuellement le cinquième plus grand acteur de mise en gage ETH, gérant plus de 1,6 million d'ETH. Comme illustré dans le graphique ci-dessus, cette opération a fait passer directement la file de sortie (le nombre d'ETH en attente de retrait) de légèrement plus de 500 000 à plus de 2,5 millions.

(Dune Analytics)

Mais après la sortie viendra le retour — une fois que Kiln estimera que le réseau est sécurisé, tous les ETH précédemment dégagés seront remis en file pour être à nouveau mis en gage. Ce moment de « retour » pourrait coïncider précisément avec l'explosion de trois autres sources majeures de demande de mise en gage, ce qui pourrait considérablement prolonger les délais d'attente sur Ethereum.

Autres sources clés de demande

Tresors d'actifs numériques (DAT)

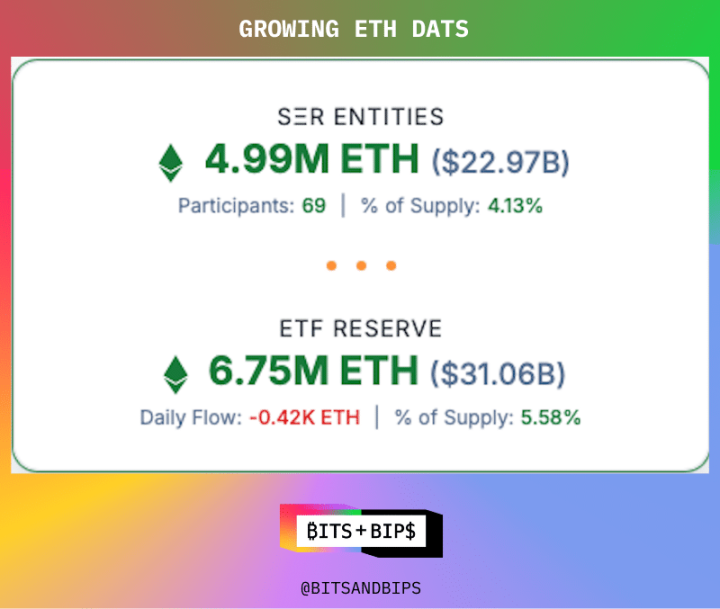

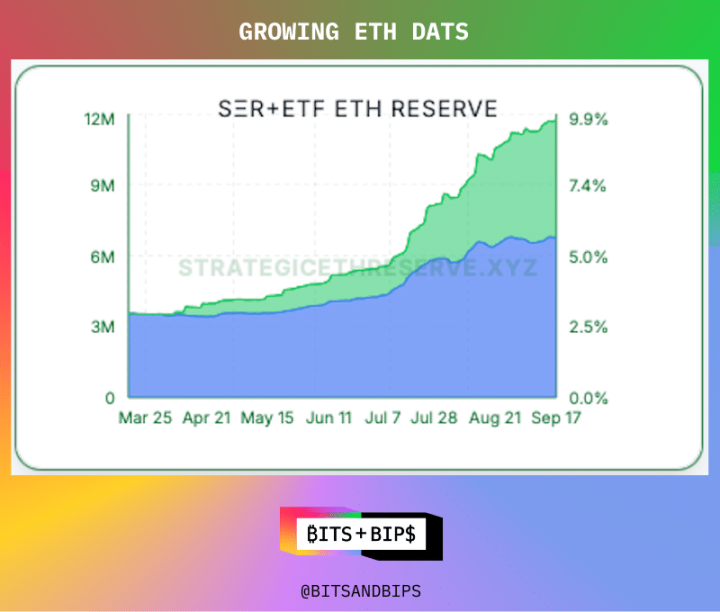

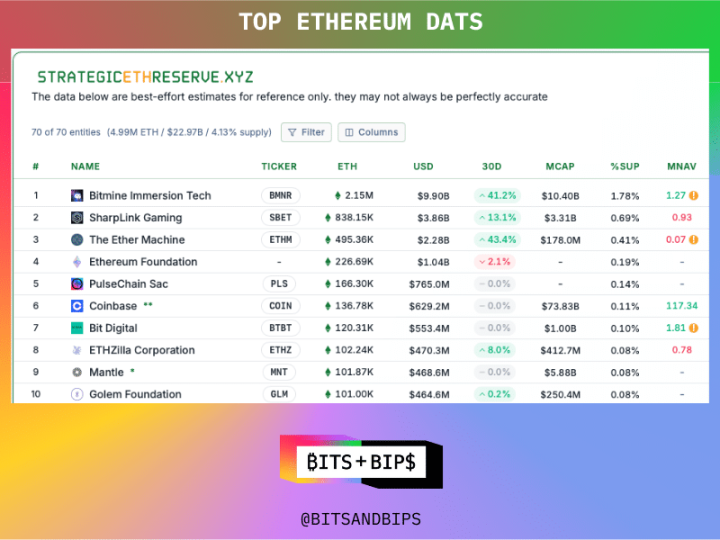

Si 2024 fut l'année des ETF, 2025 sera sans aucun doute celle des entreprises dotées de trésors d'actifs numériques (DAT). En dehors du bitcoin, l'ETH est l'actif ayant la plus grande valeur verrouillée dans ces trésors. Selon la plateforme de centralisation des données « Strategic ETH Reserves », les entreprises telles que Bitmine Immersion, Ether Machine et Sharplink Gaming détiennent actuellement 499 000 ETH, pour une valeur de 22,97 milliards de dollars (voir graphique ci-dessous). La croissance de leur détention d'ETH est fulgurante et se rapproche déjà de l'échelle des ETF physiques ETH — qui détiennent actuellement 675 000 ETH, soit une valeur légèrement supérieure à 31 milliards de dollars.

(Strategic ETH Reserves)

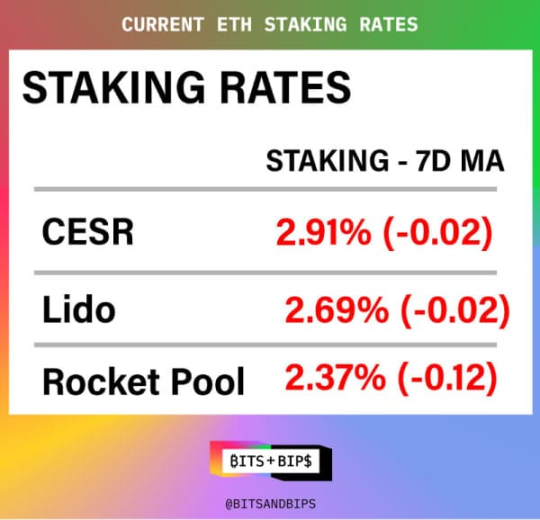

Les partisans de l'ETH affirment que cet actif convient mieux aux sociétés de réserve d'actifs cryptos principalement parce qu'elles peuvent générer des revenus passifs en le mettant en gage. Selon le taux composé de mise en gage de l’Ethereum (CESR), un taux journalier représentant le rendement annuel moyen des validateurs d’Ethereum, le rendement actuel du staking ETH est de 2,91 % — bien que ce taux varie selon le prix de l’ETH et la quantité totale mise en gage à un moment donné. Chris Perkins de Coinfund explique que ce « rendement » équivaut au taux LIBOR du monde Ethereum, constituant ainsi le « taux sans risque » de l’écosystème. Il convient de noter que si des outils de staking liquide comme Lido ou Rocket Pool sont utilisés, les frais supplémentaires prélevés par la plateforme font que le rendement effectif sera inférieur à 2,91 %.

(Protocole Rho)

En outre, contrairement au bitcoin (dont l'offre maximale est fixée à 21 millions mais reste un actif inflationniste), le mécanisme actuel d'Ethereum est conçu pour devenir un actif déflationniste lorsque l'utilisation du réseau est suffisamment élevée.

A mesure que les sociétés de trésorerie d'actifs numériques s'efforcent d'augmenter leurs positions en ETH (la société leader étant Bitmine Immersion, dirigée par Tom Lee, avec 9,9 milliards de dollars en ETH), elles mettent rapidement leurs nouvelles positions en jeu afin de commencer à accumuler des revenus dès que possible. Étant donné que la majeure partie des fonds de ces entreprises ont été levés cet été, cette stratégie de « mise en gage après acquisition » est très probablement l'une des principales raisons expliquant l'élargissement récent de la file d'attente du staking Ethereum.

Kam Benbrik, responsable de la recherche chez Chorus One, un fournisseur de services institutionnels de staking, indique : « Une grande partie des nouveaux volumes mis en jeu provient de trésors d'actifs numériques tels que Sharplink — Sharplink est le deuxième plus grand trésor d'actifs numériques, détenant environ 3,6 milliards de dollars en ETH, et a annoncé publiquement vouloir mettre en jeu « près de 100 % » de ses positions. Nous nous attendons à une nouvelle expansion de la file d'attente, dont l'un des principaux moteurs sera Bitmine. Les données en chaîne montrent que Bitmine n'a pas encore commencé à staker ses ETH ; en tant que plus grand détenteur institutionnel d'ETH, son démarrage aura inévitablement un impact significatif sur la taille de la file d'attente. » (Note de la rédaction : l'auteur de cet article, Leeor, travaille actuellement chez Chorus One en tant que responsable du marché américain.)

(Strategic ETH Reserves)

Avec les plans de ces entreprises de lever davantage de capitaux, il est très probable que la file d'attente du staking Ethereum connaisse une croissance similaire à l'avenir.

Cependant, on ne sait pas encore exactement quelle proportion des fonds levés par ces entreprises a déjà été mise en jeu. En réponse aux questions du média Unchained, Sharplink a indiqué que « près de 100 % des ETH sont déjà mis en jeu », tandis qu’Ether Machine a déclaré que « plus de 90 % des actifs sont en jeu ». Quant à Bitmine, son niveau de staking reste incertain — lors d’un entretien avec Unchained, un représentant de l’entreprise a refusé de divulguer des chiffres précis, recommandant simplement de consulter les informations disponibles sur le site officiel.

Mara Schmeidt, PDG d’Alluvial, un autre fournisseur institutionnel de services de staking, pense également qu’un grand nombre d’ETH détenus par ces trésors restent actuellement « inactifs et non mis en jeu ». Elle précise : « Plusieurs grands trésors d’actifs numériques bien connus ont acquis de l’ETH mais ne l’ont pas encore mis en jeu — ce sont des noms célèbres du secteur. Nous estimons que le volume d’ETH inactif pourrait atteindre plusieurs milliards de dollars. »

ETF de staking

La deuxième source de demande vient des « ETF Ethereum avec staking » — ces produits devraient être approuvés par la SEC américaine cet automne pour commencer officiellement leurs activités de staking. Bien que la SEC ait reporté la décision concernant plusieurs demandes d’ETF de staking du 10 septembre au mois d’octobre, la date limite d’approbation finale approche. L’analyste de Bloomberg James Seyffart prévoit que ces ETF pourraient être approuvés d’ici la mi-octobre.

Mara Schmeidt partage l’avis de Seyffart : « Jusqu’à présent, le principal obstacle aux ETF de staking n’est pas lié à l’approbation de la SEC, mais plutôt à des questions fiscales ou liées aux fiducies mandataires. J’ai une grande confiance que d’ici octobre, la voie sera entièrement dégagée pour que les ETF puissent pratiquer le staking — ce sera clairement l’événement le plus influent, entraînant une forte hausse de la participation au staking ETH. Les flux de capitaux pourraient être très importants, donc les files d’attente sur le réseau Ethereum ne disparaîtront pas dans les prochains mois. »

Optimisme saisonnier

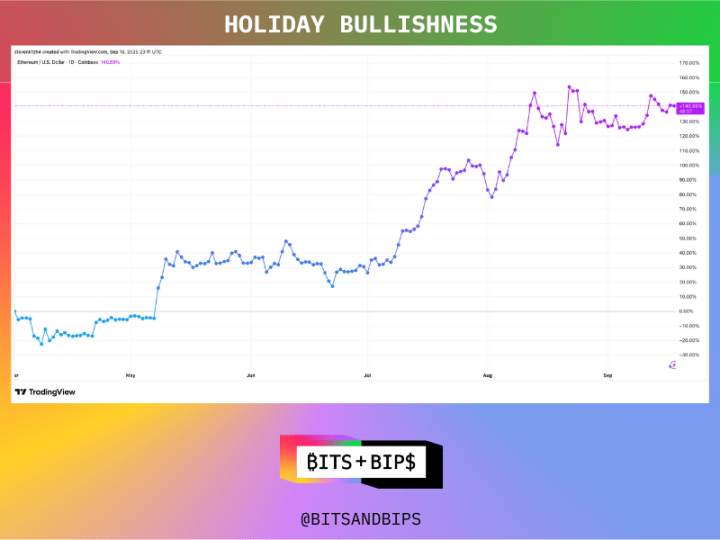

Enfin, bien que l’ETH ait déjà connu une forte hausse cette année (en progression de 36,6 % depuis le début de l’année, et même de 140,59 % depuis le 1er avril), le quatrième trimestre étant historiquement une période haussière pour le secteur crypto, une nouvelle hausse des prix de l’ETH est attendue d’ici la fin de l’année.

(TradingView)

Dans les cycles précédents, l’ETH a particulièrement bien performé au quatrième trimestre : un rendement de 142,81 % au T4 2017, et de 22,59 % au T4 2021. Si l’histoire se répète, la forte demande pour l’ETH entraînera une expansion concomitante de la file d’attente du staking.

(Coinglass)

Retour sur Kiln : la demande de staking revient

À l’échelle générale, Kiln et ses 1,6 million d’ETH gérés peuvent sembler modestes, mais l’enjeu crucial est que les quatre sources de demande mentionnées vont concentrer leurs flux vers la même file d’attente à peu près au même moment. Unchained a tenté de contacter Kiln pour connaître ses plans de relance du staking ETH, mais n’a pas reçu de réponse avant la publication de cet article.

De plus, cette convergence de demandes réduira fortement la marge disponible dans la file d’attente — tout nouvel entrant important allongera encore davantage les délais d’attente. Un cas emblématique : début septembre, un « portefeuille dormant de l’ère ICO » a soudainement mis en jeu 150 000 ETH (d’une valeur de 646 millions de dollars).

Bénéficiaires : projets et jetons sous les projecteurs

À supposer que les utilisateurs puissent supporter les longues attentes, l’activité accrue autour de la file de staking profitera à l’écosystème du « staking liquide » et du « restaking » sur Ethereum — car les utilisateurs opteront davantage pour des solutions de staking efficaces et optimisant les rendements.

Dans le domaine du staking liquide, les principaux projets Lido (jeton stETH) et Rocket Pool (jeton rETH) bénéficieront directement de la demande accrue pour des stratégies de rendement supplémentaire et de liquidité. Lido contrôle environ 24 % du marché du staking ETH, avec une valeur totale verrouillée (TVL) de 37 milliards de dollars, reflétant une demande stable et continue. Le rETH de Rocket Pool affiche une TVL de 2,8 milliards de dollars, avec comme avantage principal un « plus haut degré de décentralisation » — comparé à Lido, la plateforme compte davantage de validateurs indépendants (plutôt que des institutions).

Les protocoles de restaking pourraient aussi connaître une croissance explosive. Ces protocoles offrent aux utilisateurs des rendements composés via des « services de validation active (AVS) » (c’est-à-dire en « empruntant » la sécurité depuis des ETH déjà mis en jeu), avec des rendements (environ 3,5 %-5,5 %) nettement supérieurs au staking natif (environ 2,8 %). Actuellement, les principaux projets du restaking incluent :

-

EigenLayer : TVL de 19 milliards de dollars, leader du secteur ;

-

Ether.fi : TVL supérieur à 11 milliards de dollars, dont la stratégie innovante renforce le potentiel de croissance de son jeton natif ETHFI ;

-

Renzo (jeton ezETH) : TVL de 1,5 milliard de dollars.

Avec la croissance de la demande en restaking, les jetons natifs de ces protocoles (EIGEN, ETHFI, REZ) pourraient connaître une appréciation de leur valeur.

(Dune)

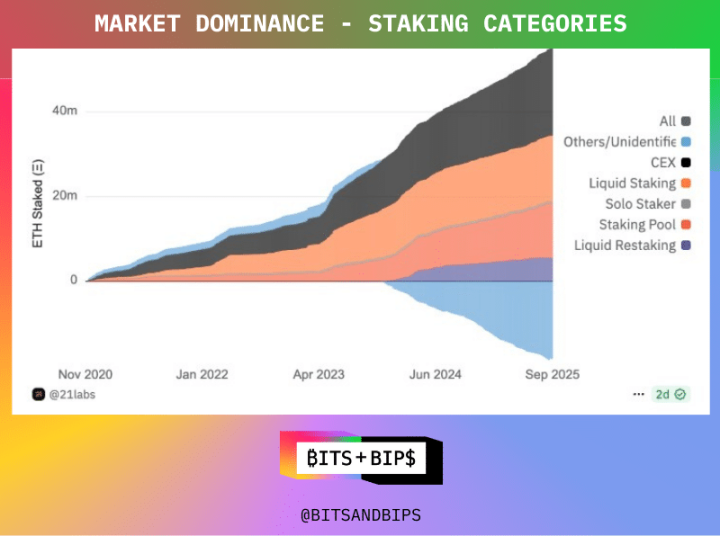

Bien qu’il y ait eu récemment une fuite de capitaux à court terme, les derniers mois ont vu une tendance à la hausse du staking liquide, du restaking liquide et de la participation aux pools de staking sur Ethereum, ce qui indique un réchauffement continu de ces activités en chaîne.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News