Chasse aux haussiers d’Ethereum : les « baleines » ont perdu collectivement 7 milliards de dollars, attirant l’attention générale

TechFlow SélectionTechFlow Sélection

Chasse aux haussiers d’Ethereum : les « baleines » ont perdu collectivement 7 milliards de dollars, attirant l’attention générale

Tous les effondrements commencent par une arrogance excessive face à la certitude à long terme.

Rédaction : Frank, Ma Tong MSX

Tom Lee et Jack Yi n’ont probablement pas beaucoup dormi ces derniers jours.

En effet, si l’on devait désigner, au début de l’année 2026, le protagoniste le plus dramatique du marché cryptographique, ce ne serait ni le bitcoin, ni une nouvelle narration surgie de nulle part, mais bien ces deux « baleines » ETH, publiquement exposées sous les feux des projecteurs.

Les curieux ne se lassent jamais d’assister à un enterrement.

Ces derniers jours, les investisseurs du monde entier retiennent leur souffle, observant collectivement la plus importante et la plus transparente série de positions haussières dévoilées sur Ethereum (ETH) de toute l’histoire de la blockchain, qui luttent pour survivre malgré des pertes en cours.

I. Les « baleines » ETH ont déjà essuyé des pertes en cours dépassant le milliard de dollars

Chaque année, les événements se répètent ; chaque année, les « baleines » changent.

Dans l’univers Web3, le terme « baleine » désigne généralement des acteurs institutionnels ou individuels disposant de moyens financiers considérables, capables d’influencer le cours du marché.

Toutefois, ces dernières années, sa connotation positive s’est progressivement estompée face à la réalité, jusqu’à se transformer en une expression désignant non plus simplement des acteurs influents, mais plutôt les cibles les plus visibles — et les plus exposées aux regards — lors des fortes volatilités du marché.

Ces derniers jours, les deux « baleines » ETH suscitant le plus grand intérêt sont Tom Lee, à la tête de BitMine (BMNR.M), et Jack Yi, dirigeant de Trend Research. Bien qu’ils soient tous deux haussiers sur ETH, ils incarnent deux approches radicalement différentes : le premier est la société détenant le plus grand volume d’ETH dans le trésor d’Ethereum, tandis que le second est une institution d’investissement qui pratique ouvertement un effet de levier sur la chaîne, en affichant clairement ses positions haussières sur ETH.

Commençons par BitMine.

L’une des sociétés de réserve Ethereum les plus emblématiques, BitMine avait annoncé haut et fort son objectif d’acquérir à long terme environ 5 % de l’offre totale d’ETH. À la date de rédaction de cet article, elle détenait déjà 4 285 125 ETH, soit une valeur marchande proche de 10 milliards de dollars américains.

Selon les données d’ultra sound money, l’offre totale d’ETH s’élève actuellement à environ 121,4 millions d’unités, ce qui signifie que BitMine a déjà verrouillé directement environ 3,52 % de l’offre circulante d’ETH — une progression particulièrement ambitieuse.

Il convient de rappeler que BitMine n’a lancé sa transformation vers une « caisse de réserve Ethereum » qu’en juillet 2025, après avoir levé 250 millions de dollars américains en financement privé. En d’autres termes, en moins de six mois, BitMine est passée d’une entreprise minière de bitcoins à la plus grande détenteur d’ETH au monde.

Source :ultra sound money

Ce qui suscite encore plus d’intérêt, c’est que même au moment sombre où le cours d’ETH est tombé sous la barre des 3 000 dollars la semaine dernière, entraînant un effondrement accéléré du marché, BitMine a choisi d’acheter contre-tendance, acquérant 41 787 ETH supplémentaires (soit environ 108 millions de dollars américains) à un prix moyen d’environ 2 601 dollars, témoignant ainsi d’une foi inébranlable dans l’actif.

Mais cela soulève aussitôt une question cruciale : le coût. La foi a un prix. Le coût moyen d’acquisition des ETH détenus par BitMine s’élève à environ 3 837 dollars, ce qui signifie qu’avec un cours d’ETH revenu autour de 2 350 dollars, ses pertes en cours se sont accrues à environ 6,4 milliards de dollars américains.

Cette transition extrêmement agressive vers une stratégie fondée sur la « monnaie-native » se traduit également, sur le marché boursier américain, par une spéculation éperdue sur l’évaluation de l’entreprise.

En juillet 2025, lorsque BitMine a commencé à divulguer sa stratégie d’achat d’ETH, son cours cotait encore environ 4 dollars. En six mois, il a connu une ascension fulgurante allant du plancher au sommet, atteignant un maximum de 161 dollars, devenant ainsi l’« action ombre d’Ethereum » la plus brillante des marchés financiers mondiaux.

Pourtant, ce qui l’a fait monter l’a aussi fait chuter. Avec le recul marqué du cours d’ETH, la bulle spéculative autour de l’action BitMine a éclaté rapidement, et son cours est désormais tombé à 22,8 dollars.

Si BitMine incarne une stratégie de détention au comptant à long terme — échanger du temps contre de l’espace —, Trend Research, dirigée par Jack Yi, a choisi une voie nettement plus risquée.

Depuis novembre 2025, Trend Research a adopté ouvertement, sur la chaîne, une position haussière sur ETH. Sa stratégie centrale repose sur une boucle classique « mise en gage — emprunt — achat — nouveau gage » :

- Gager les ETH détenus sur le protocole de prêt décentralisé Aave ;

- Emprunter la stablecoin USDT ;

- Utiliser cette USDT pour acheter davantage d’ETH ;

- Répéter ce cycle afin d’amplifier l’exposition haussière ;

La logique sous-jacente à cette opération est relativement simple : utiliser les ETH détenus comme garantie pour emprunter des fonds et racheter davantage d’ETH, pariant sur les gains liés à l’effet de levier en cas de hausse du cours.

Cette stratégie s’avère redoutablement efficace dans un marché haussier, mais comporte précisément ce risque : dès que le cours d’ETH chute, la valeur de la garantie diminue, ce qui pousse le protocole de prêt à exiger un apport complémentaire de garantie — faute de quoi une liquidation forcée sera déclenchée, entraînant la vente automatique d’ETH au prix du marché afin de rembourser la dette.

Ainsi, lorsque le cours d’ETH a chuté en cinq jours seulement, de près de 3 000 dollars à un creux d’environ 2 150 dollars, ce mécanisme a été contraint d’entrer en « état d’alerte », donnant lieu, sur la chaîne, à un spectacle presque théâtral de « petites coupes » :

Pour éviter une liquidation forcée de sa position, Trend Research a dû transférer continuellement des ETH vers des plateformes d’échange, les vendre contre des USDT, puis réinjecter ces USDT sur Aave afin de rembourser ses emprunts, réussissant ainsi à abaisser temporairement le seuil de liquidation et à gagner un peu de temps.

Au 2 février, Trend Research avait versé, en plusieurs fois, un total de 73 588 ETH (d’une valeur d’environ 169 millions de dollars américains) sur Binance afin de les vendre et rembourser ses prêts. La perte globale sur sa position d’emprunt ETH s’élevait alors à 613 millions de dollars américains, comprenant 47,42 millions de dollars américains de pertes réalisées et 565 millions de dollars américains de pertes en cours. Elle restait toutefois redevable d’un montant d’emprunt en stablecoins d’environ 897 millions de dollars américains.

En particulier, durant la chute brutale du cours d’ETH entre 2 300 et 2 150 dollars, le réseau entier a pu suivre en quasi-temps réel le déroulement de cette « tentative désespérée de sauvegarde » : chaque ETH vendu par Trend Research représentait à la fois un effort pour préserver sa position et, involontairement, une nouvelle pression vendeuse jetée sur le marché, resserrant encore davantage le nœud coulant autour de son propre cou.

Autrement dit, Trend Research a failli se suicider elle-même.

Source :Arkham

II. Un contraste saisissant entre chaîne et hors-chaîne : « glace » et « feu »

Étrangement, si l’on met temporairement de côté les pertes en cours de plusieurs milliards de dollars subies par ces « baleines », et que l’on examine Ethereum non pas à travers le prisme du cours, mais à travers sa structure sur la chaîne, on découvre une réalité presque diamétralement opposée à l’humeur dominante sur les marchés secondaires : l’activité sur la chaîne d’Ethereum ne cesse de s’intensifier.

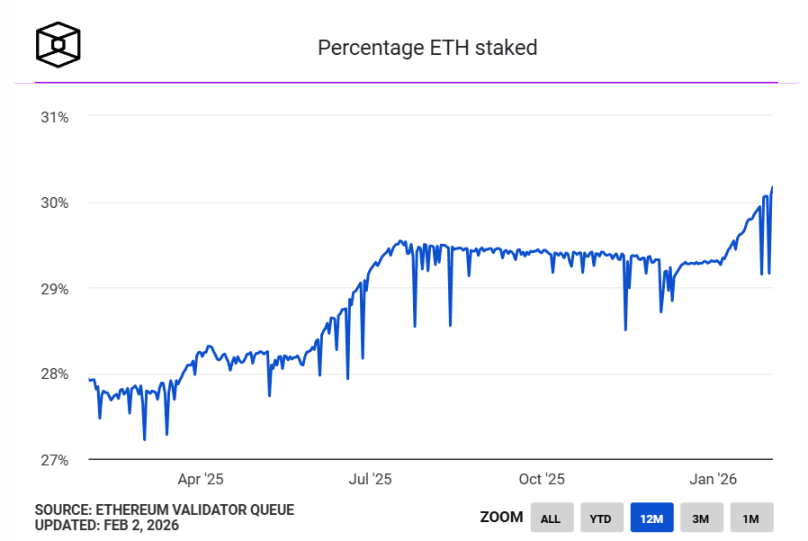

Selon les données statistiques de The Block, environ 36,6 millions d’ETH sont actuellement misés sur la Beacon Chain d’Ethereum, soit plus de 30 % de l’offre circulante — un nouveau record historique.

Le précédent record de taux de mise était de 29,54 %, atteint en juillet 2025. Cette fois-ci, Ethereum franchit pour la première fois, depuis son passage au consensus preuve d’enjeu (PoS), la barre symbolique des 30 %.

Source :The Block

Du point de vue de la structure offre-demande financière, ce changement revêt une signification profonde.

L’immobilisation massive d’ETH en mise signifie qu’ils sortent volontairement de la circulation libre, se transformant ainsi d’une « monnaie spéculative » destinée aux transactions fréquentes et aux jeux spéculatifs en une « obligation génératrice de rendement » dotée d’une fonction productive. Autrement dit, l’ETH cesse d’être uniquement utilisé comme gaz, moyen d’échange ou instrument spéculatif, pour jouer de plus en plus le rôle de « facteur de production » : en participant au fonctionnement du réseau via la mise, il génère un rendement continu.

Bien entendu, des acteurs majeurs tels que BitMine, jouant le rôle de trésorerie institutionnelle, contribuent largement à ce phénomène : BitMine a déjà misé près de 70 % de ses ETH (soit environ 2 897 459 unités) et continue d’accroître cette proportion.

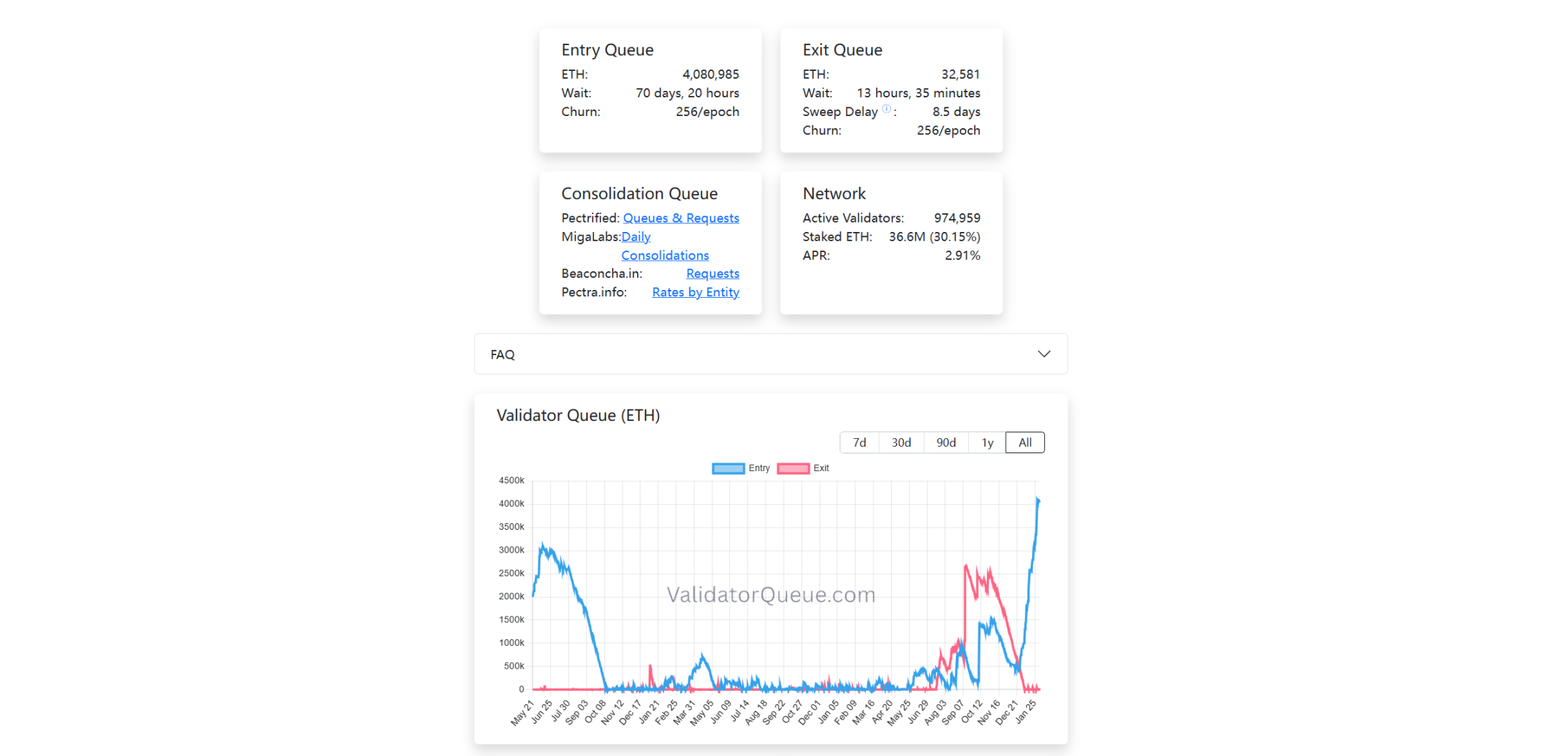

Parallèlement, la file d’attente des validateurs connaît des évolutions subtiles : la file d’attente de sortie de la mise est presque vide, tandis que celle de l’entrée dans la mise s’allonge continuellement, avec plus de 4,08 millions d’ETH en attente d’« entrée ». Pour résumer l’état actuel en une phrase : « Sortir est fluide, mais entrer exige une attente de sept jours. »

Ce volume en file d’attente constitue un nouveau record depuis le lancement du mécanisme de mise PoS sur Ethereum, et sur le plan temporel, cette courbe verticale commence précisément à s’élever en décembre 2025.

C’est aussi précisément à ce moment que Trend Research a entamé son pari haussier ouvert et agressif sur ETH.

Source :Ethereum Validator Queue

Il convient de souligner que, contrairement aux opérations de trading, la mise est une stratégie de placement à faible liquidité, à long terme et axée sur un rendement stable. Une fois engagés dans la file d’attente de mise, les fonds renoncent, pendant une période significative, à toute flexibilité de réajustement ou de spéculation à court terme.

Ainsi, lorsque de plus en plus d’ETH choisissent de revenir dans le système de mise, cela transmet au moins un signal clair : à ce stade, un nombre croissant d’acteurs acceptent volontairement de supporter un coût d’opportunité — lié au verrouillage à long terme — afin d’obtenir un rendement sûr sur la chaîne.

Un tableau structurel particulièrement contrasté en résulte alors. D’un côté, près d’un tiers des ETH sont continuellement « mis au cellier », tandis que de nouveaux ETH affluent sans cesse, faisant la queue pour être verrouillés ; de l’autre, la liquidité sur le marché secondaire se resserre, le cours subit une pression soutenue, et les « baleines » sont contraintes de limiter leurs pertes, leurs positions étant régulièrement exposées.

Ce décalage manifeste entre chaîne et hors-chaîne constitue aujourd’hui la scène la plus frappante de « glace » et de « feu » au sein de l’écosystème Ethereum.

III. Des « baleines » à découvert ? Elles figurent déjà sur la carte des plats

Dans les jeux stratégiques traditionnels de la finance, les cartes maîtresses demeurent souvent cachées : positions, coûts, ratios d’effet de levier, etc., peuvent tous être dissimulés derrière des produits dérivés ou des accords hors-bourse, profitant d’un déficit d’information.

Sur la chaîne, en revanche, chaque transfert, chaque mise en gage et chaque seuil de liquidation d’une « baleine » sont exposés 24 heures sur 24, 7 jours sur 7, à la vue de tout le marché. Dès lors qu’un acteur choisit d’afficher ouvertement sa position haussière, il risque de tomber dans une lutte épuisante d’« auto-validation de la loi de Murphy ».

Du point de vue de la théorie des jeux, bien que Tom Lee et Jack Yi soient tous deux haussiers et aient tous deux révélé leurs positions, ils se trouvent aux deux extrémités opposées de la courbe des risques.

Tom Lee, malgré ses pertes en cours de 6,4 milliards de dollars américains, a opté pour une stratégie au comptant caractérisée par « un effet de levier faible, une mise élevée et aucune dette ». Tant qu’aucun risque structurel n’est déclenché, il peut choisir de rester passif dans la fenêtre temporelle disponible, laissant les revenus issus de la mise compenser progressivement la volatilité.

Et les faits confirment effectivement cette analyse : contrairement à l’image souvent véhiculée sur les marchés, la structure de BitMine n’est pas particulièrement agressive. Comme Tom Lee l’a souligné dans un message publié le 2 février sur les réseaux sociaux : BitMine dispose de réserves de trésorerie s’élevant à 586 millions de dollars américains, et 67 % de ses ETH sont misés, générant quotidiennement plus de 1 million de dollars américains de flux de trésorerie. Pour lui, la baisse du cours ne représente qu’un simple rétrécissement des chiffres comptables, non pas l’annonce d’une crise existentielle.

Jack Yi, quant à lui, a utilisé la forme de prêt circulaire d’Aave pour appliquer un effet de levier, ce qui l’a entraîné dans un « cercle vicieux » : baisse du cours → rapprochement du seuil de liquidation → vente d’ETH → apport de garantie supplémentaire → nouvelle baisse. Cela ressemble à une « performance artistique » observée par l’ensemble du réseau.

Les vendeurs à découvert n’ont pas besoin de vous éliminer physiquement : il leur suffit de faire baisser le cours → de vous forcer à réduire votre exposition → de générer une pression vendeuse involontaire → et d’entraîner les autres acteurs dans leur sillage, pour accomplir une chasse structurée.

C’est pourquoi chaque remboursement ou transfert effectué par Trend Research est immédiatement interprété comme un signe de perte de confiance ou de reddition imminente de Jack Yi. Au moment de la rédaction de cet article, Trend Research avait déjà vendu 73 588 ETH (d’une valeur d’environ 169 millions de dollars américains) afin de limiter ses pertes, et le prix de liquidation de sa position d’emprunt avait chuté sous la barre des 1 800 dollars.

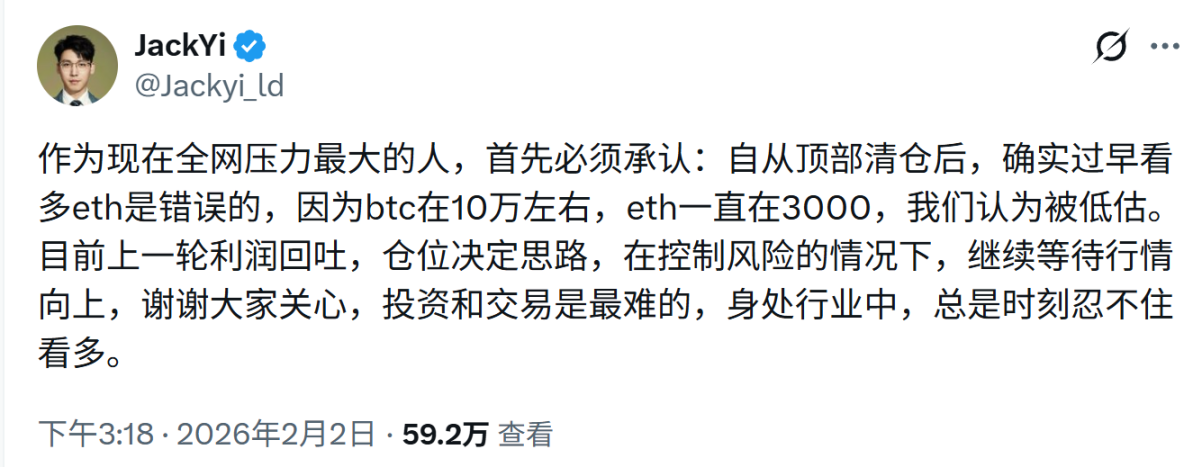

Le même jour où Tom Lee publiait son message, Jack Yi fit également une réflexion publique : « En tant que personne actuellement sous la plus forte pression du réseau, je dois d’abord reconnaître que j’ai anticipé trop tôt la hausse d’ETH… Actuellement, nous avons récupéré nos profits antérieurs et attendons maintenant, en contrôlant strictement les risques, une reprise du marché. »

En définitive, pratiquer un effet de levier sur la chaîne équivaut à étaler ses cartes maîtresses devant tout le monde. Peu importe qu’il existe ou non une organisation ayant décidé de vous cibler délibérément : dès lors que vous rendez publiques vos positions, vos coûts, vos ratios d’effet de levier et vos seuils de liquidation, vous êtes déjà inscrit sur la liste de ciblage de toutes les forces convergentes du marché.

Certes, dans une certaine mesure, cela relève aussi d’une dépendance structurelle, puisqu’en avril 2025, Jack Yi avait publiquement appelé à acheter ETH lors de son repli à 1 450 dollars, continuant d’accumuler des positions, avant de bénéficier d’un rebond suivi de profits substantiels — devenant ainsi une « bannière morale » pour les haussiers sur ETH.

Mais cette fois-ci, l’issue de l’histoire reste incertaine, et Tom Lee semble clairement avoir plus de chances de l’emporter.

Conclusion

Du Three Arrows Capital à FTX, puis à BitMine aujourd’hui, objet d’une observation collective en direct, le scénario ne change jamais : tout effondrement commence par une arrogance excessive face à la certitude à long terme.

Comme l’a si souvent cité Keynes : « À long terme, nous serons tous morts. » L’erreur de Jack Yi ne réside pas dans son optimisme à long terme sur Ethereum, mais dans son sous-estimation de la cruauté du marché durant les phases de non-rationnalité à court terme. Dès l’instant où il a choisi d’appliquer un effet de levier de façon ouverte, il s’est lui-même sacrifié à ce monde algorithmique transparent.

D’un autre point de vue, cela pourrait bien être la « grande purge » inévitable qu’Ethereum doit traverser : chaque cycle requiert un tel processus de « chute de baleine », au cours duquel les « baleines » sont observées, les effets de levier éliminés, les dépendances structurelles brisées et les positions redistribuées.

Une fois que ceux qui doivent limiter leurs pertes l’auront fait, et que ceux qui doivent tenir bon auront tenu bon, on pourra véritablement avancer léger.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News