Lido licencie 15 % de ses effectifs, la guerre des mises en jeu d'Ethereum entre dans sa deuxième moitié

TechFlow SélectionTechFlow Sélection

Lido licencie 15 % de ses effectifs, la guerre des mises en jeu d'Ethereum entre dans sa deuxième moitié

Alors que l'ETH quitte progressivement les mains des petits investisseurs pour celles des institutions, l'espace de survie des plateformes de mise en jeu décentralisées se rétrécit constamment.

Rédaction : TechFlow

Le 4 août, Vasiliy Shapovalov, cofondateur de la plateforme de mise en gage décentralisée Lido, a annoncé un plan de réduction d'effectifs de 15 %.

Dans un contexte où presque tout le monde anticipe un rallye haussier du ETH impulsé par les institutions, et où la SEC montre des signes indiquant qu'elle pourrait approuver les ETF spot sur ETH avec mise en gage, cette annonce va clairement à l'encontre des attentes générales.

En tant que projet phare du secteur du staking ETH, Lido devrait être l'un des principaux bénéficiaires de l'approbation par la SEC des ETF de staking ETH, du moins dans l'esprit de nombreux investisseurs. Mais est-ce vraiment le cas ?

Les licenciements de Lido ne représentent pas une simple restructuration organisationnelle, mais plutôt un reflet symbolique d’un tournant que traverse tout le secteur du staking décentralisé.

L’explication officielle invoquée est « la durabilité à long terme et le contrôle des coûts », mais derrière se cache une transformation plus profonde du secteur :

Lorsque le ETH continue de passer des mains des particuliers à celles des institutions, l’espace de survie des plateformes de mise en gage décentralisées se rétrécit constamment.

Revenons en arrière jusqu’en 2020, lorsque Lido venait juste de lancer son service et que le staking ETH2.0 commençait tout juste. Le seuil de 32 ETH requis pour participer au staking dissuadait la majorité des petits investisseurs. Cependant, grâce à l’innovation des jetons liquides de staking (comme le stETH), Lido a permis à n’importe qui de participer au staking tout en conservant la liquidité de ses fonds. Cette solution simple et élégante a propulsé Lido en quelques années seulement vers le statut de géant du staking, avec une valeur totale verrouillée (TVL) dépassant 320 milliards de dollars.

Cependant, les deux dernières années ont vu des changements majeurs briser le mythe de croissance de Lido. Avec l’entrée en scène de géants de la finance traditionnelle comme BlackRock dans le domaine du staking ETH, les investisseurs institutionnels redessinent le marché selon leurs habitudes bien établies. Les principaux acteurs de ce nouveau rallye haussier du ETH piloté par les institutions ont chacun leur propre approche : BMNR choisit Anchorage, SBET opte pour Coinbase Custody, tandis que les ETF de BlackRock utilisent tous le staking hors ligne.

Sans exception, ces acteurs préfèrent des solutions centralisées plutôt que décentralisées. Ce choix repose à la fois sur des considérations réglementaires et des profils de risque, mais aboutit tous au même résultat : le moteur de croissance des plateformes de staking décentralisées est en train de s’éteindre.

Les institutions à gauche, le staking décentralisé à droite

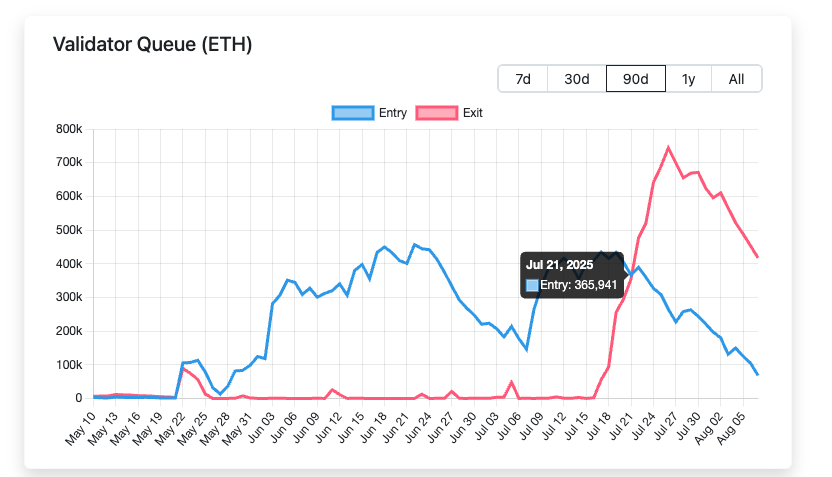

Pour comprendre la logique des institutions, examinons d’abord une série de données : à partir du 21 juillet 2025, le nombre d’ETH en file d’attente pour sortir du staking dépasse nettement celui entrant en staking, avec un écart maximal atteignant 500 000 ETH.

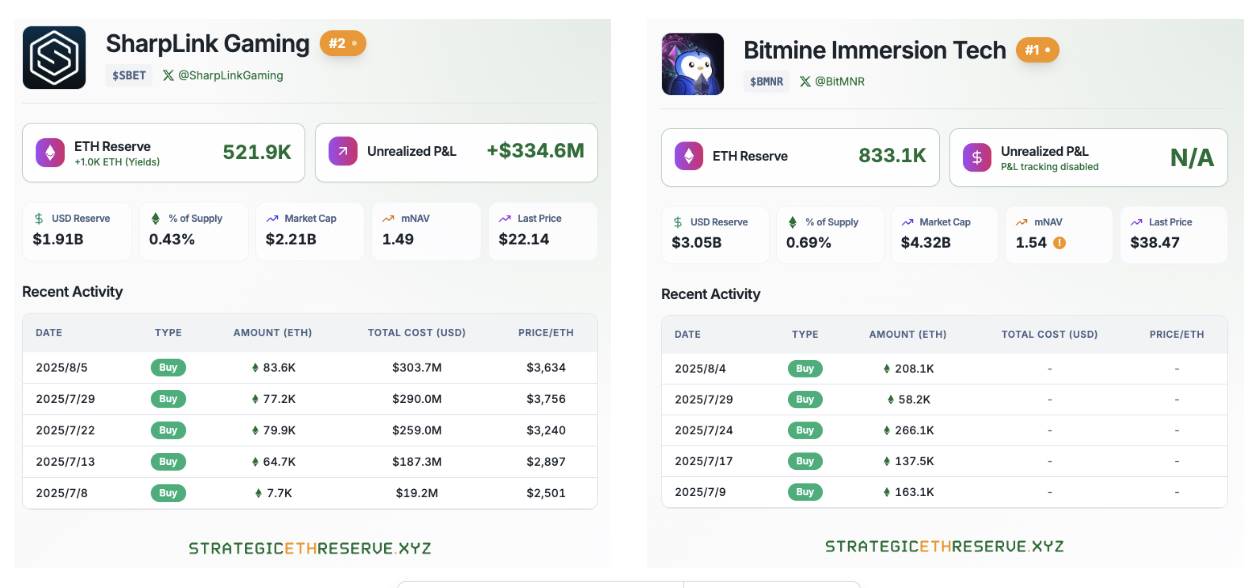

Parallèlement, des sociétés stratégiques de réserve de ETH telles que BitMine et SharpLink achètent massivement du ETH ; à ce jour, ces deux entreprises détiennent ensemble plus de 1,35 million de ETH.

Les institutions de Wall Street telles que BlackRock continuent également d’acheter du ETH après l’approbation par la SEC des ETF spot sur ETH.

À partir de ces données, une conclusion s’impose sans ambiguïté : le ETH quitte progressivement les mains des particuliers pour celles des institutions. Ce changement radical dans la structure de détention redéfinit complètement les règles du jeu du marché du staking.

Pour les institutions qui gèrent des dizaines de milliards de dollars d’actifs, la conformité réglementaire reste toujours la priorité absolue. Lors de l’examen de la demande d’ETF de staking ETH soumise par BlackRock, la SEC a explicitement exigé que le demandeur puisse prouver que son fournisseur de services de staking est conforme, transparent et auditables.

C’est précisément là que réside la faiblesse des plateformes de staking décentralisées. Chez Lido par exemple, les opérateurs de nœuds sont dispersés à travers le monde. Bien que cette architecture décentralisée renforce la résistance à la censure du réseau, elle rend extrêmement complexe toute vérification réglementaire. Imaginez que les autorités exigent les informations KYC de chaque nœud validateur : comment un protocole décentralisé pourrait-il y répondre ?

En comparaison, une solution centralisée comme Coinbase Custody est bien plus simple. Elle dispose d'une entité juridique claire, de processus de conformité complets, d’un suivi traçable des flux financiers, voire d’une couverture d’assurance. Pour les investisseurs institutionnels qui doivent rendre des comptes à leurs partenaires limités (LP), le choix est évident.

Les départements de gestion des risques des institutions, lorsqu’ils évaluent une solution de staking, posent une question essentielle : en cas de problème, qui sera responsable ?

Dans le modèle de Lido, si une perte survient en raison d’une erreur d’un opérateur de nœud, celle-ci est supportée collectivement par tous les détenteurs de stETH, alors que l’auteur exact de l’erreur peut difficilement être identifié. En revanche, dans un système de staking centralisé, le fournisseur de services assume une responsabilité claire de compensation, allant parfois jusqu’à offrir une assurance supplémentaire.

Plus important encore, les institutions ne recherchent pas uniquement une sécurité technique, mais aussi une stabilité opérationnelle. Quand Lido remplace un opérateur de nœuds via un vote DAO, ce type de « vote populaire » apparaît justement comme une source d’incertitude aux yeux des institutions. Elles préfèrent un partenaire prévisible et contrôlable.

Assouplissement réglementaire, mais pas un avantage total

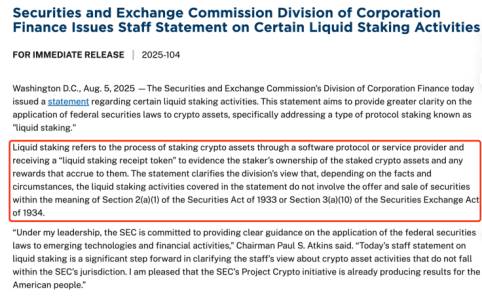

Le 30 juillet, la SEC a annoncé avoir reçu la demande d’ETF de staking ETH déposée par BlackRock. Puis, le 5 août, la SEC a publié une nouvelle directive : certains types de staking liquide ne relèvent pas du champ d’application des lois sur les valeurs mobilières.

Tout semble donc aller dans le bon sens. En apparence, il s’agit d’une excellente nouvelle attendue depuis longtemps par les plateformes de staking décentralisées. Toutefois, une analyse approfondie révèle que cela pourrait aussi représenter une épée de Damoclès suspendue au-dessus de toutes ces plateformes.

Le bénéfice à court terme de cet assouplissement réglementaire est évident : après l’annonce, les prix des jetons des principales plateformes de staking décentralisées comme Lido et ETHFI ont grimpé de plus de 3 % instantanément. Au 7 août, le PRL, actif liquide de staking, a augmenté de 19,2 % en 24 heures, tandis que SWELL a gagné 18,5 %. Cette hausse reflète en partie l’optimisme du marché vis-à-vis de la filière LSD, mais surtout, la prise de position de la SEC a levé un obstacle majeur en matière de conformité pour les investisseurs institutionnels.

Depuis longtemps, les institutions financières traditionnelles hésitaient à participer au staking en raison du risque potentiel de qualification de valeur mobilière. Aujourd’hui, cette menace a largement disparu, et l’approbation par la SEC d’un ETF de staking ETH semble désormais une question de temps.

Pourtant, derrière ce tableau florissant se cache une crise plus profonde du secteur.

L’assouplissement réglementaire de la SEC ouvre non seulement la porte aux plateformes décentralisées, mais facilite aussi l’entrée massive des géants de la finance traditionnelle. Lorsque des acteurs comme BlackRock lancent leurs propres produits d’ETF de staking, les plateformes décentralisées feront face à une pression concurrentielle sans précédent.

Cette asymétrie concurrentielle provient surtout de l’écart en ressources et canaux d’accès. Les institutions financières traditionnelles disposent de réseaux de vente matures, d’une confiance de marque établie et d’une expérience solide en conformité — autant d’avantages que les plateformes décentralisées ne peuvent égaler à court terme.

Encore plus crucial : la standardisation et la facilité d’utilisation des produits ETF attirent naturellement les petits investisseurs. Pourquoi s’embêter à apprendre à utiliser un protocole décentralisé quand on peut acheter un ETF de staking d’un simple clic via son compte broker habituel ?

La proposition de valeur centrale des plateformes de staking décentralisées — la décentralisation et la résistance à la censure — paraît bien faible face à la vague institutionnalisée. Pour les investisseurs institutionnels axés sur la maximisation des rendements, la décentralisation représente davantage un coût qu’un avantage. Ce qu’ils cherchent avant tout, c’est le taux de rendement, la liquidité et la simplicité d’usage — précisément les points forts des solutions centralisées.

À long terme, l’assouplissement réglementaire pourrait accélérer l’effet de « richesseuse » (effet Matthew) sur le marché du staking. Les fonds s’accumuleront de plus en plus sur quelques grandes plateformes, tandis que les petits projets décentralisés feront face à une crise de survie.

Une menace encore plus profonde réside dans la disruption du modèle économique. Les institutions financières traditionnelles peuvent réduire leurs frais grâce à la vente croisée et à l’économie d’échelle, voire proposer un staking à frais nuls. En revanche, les plateformes décentralisées dépendent des frais du protocole pour survivre, ce qui les place en désavantage naturel dans une guerre des prix. Comment une plateforme décentralisée au modèle mono-activité peut-elle rivaliser quand ses concurrents peuvent subventionner le staking via d’autres lignes commerciales ?

Ainsi, bien que l’assouplissement réglementaire apporte une opportunité d’élargissement du marché aux plateformes de staking décentralisées à court terme, il ouvre à long terme une boîte de Pandore.

L’entrée en scène des forces de la finance traditionnelle changera complètement les règles du jeu. Avant d’être marginalisées, les plateformes décentralisées devront trouver de nouvelles façons de survivre. Cela pourrait signifier une innovation plus radicale, une intégration plus poussée dans l’écosystème DeFi, ou — ironiquement — un certain compromis vers la centralisation.

À l’heure où arrive ce « printemps réglementaire », les plateformes de staking décentralisées ne sont peut-être pas à la fête, mais confrontées à un tournant critique entre vie et mort.

Crise et opportunités dans l’écosystème du staking Ethereum

À ce moment clé de l’année 2025, l’écosystème du staking Ethereum traverse une transformation sans précédent. Les inquiétudes de Vitalik, l’évolution réglementaire, l’arrivée des institutions — ces forces apparemment contradictoires redessinent ensemble la configuration du secteur.

Il est vrai que les défis sont réels. L’ombre de la centralisation, l’intensification de la concurrence, les chocs sur le modèle économique — chacun de ces facteurs pourrait devenir la dernière paille qui brise le dos de l’idéal décentralisé. Mais l’histoire nous enseigne que les véritables innovations naissent souvent dans la crise.

Pour les plateformes de staking décentralisées, la vague institutionnalisée est à la fois une menace et un moteur d’innovation forcé. Lorsque les géants de la finance traditionnelle proposent des produits standardisés, les plateformes décentralisées peuvent se concentrer sur une intégration plus profonde dans l’écosystème DeFi ; face à une guerre des prix inévitable, les services différenciés et la gouvernance communautaire deviendront de nouveaux fossés défensifs ; et lorsque la réglementation ouvre la porte à tous, l’importance de l’innovation technologique et de l’expérience utilisateur deviendra encore plus cruciale.

Plus important encore, l’élargissement du marché signifie que la taille du gâteau augmente. Lorsque le staking devient un choix d’investissement courant, même les marchés de niche peuvent suffire à soutenir la prospérité de plusieurs plateformes. La décentralisation et la centralisation ne doivent pas nécessairement être un jeu à somme nulle ; elles peuvent servir différents groupes d’utilisateurs et répondre à des besoins variés.

L’avenir d’Ethereum ne sera pas décidé par une seule force, mais façonné conjointement par tous les participants.

Marées montantes, marées descendantes — seuls les plus adaptables survivront. Dans l’univers de la cryptomonnaie, la définition de « l’adaptable » est bien plus diversifiée que dans les marchés traditionnels. C’est peut-être justement là la raison pour laquelle nous devrions rester optimistes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News