Giao thức cho vay - Kẻ thắng lớn ẩn giấu nhất trong bữa tiệc staking linh hoạt

Tuyển chọn TechFlowTuyển chọn TechFlow

Giao thức cho vay - Kẻ thắng lớn ẩn giấu nhất trong bữa tiệc staking linh hoạt

Lợi nhuận mà các giao thức cho vay kiếm được từ LSD có thể cao hơn cả lợi nhuận của chính giao thức LSD?

Tác giả: capitalismlab

Giao thức cho vay có thể kiếm được lợi nhuận từ LSD nhiều hơn cả chính giao thức LSD?

Đúng vậy, bạn không nghe nhầm đâu. Sau nâng cấp Shanghai của ETH, tiềm năng này có khả năng sẽ được hiện thực hóa đầy đủ. Vừa có cơ hội đầu tư/phòng hộ, vừa có cơ hội airdrop rõ ràng — hãy cùng phân tích trong bài viết này.

Trước tiên, hãy xem xét dữ liệu cụ thể hiện tại.

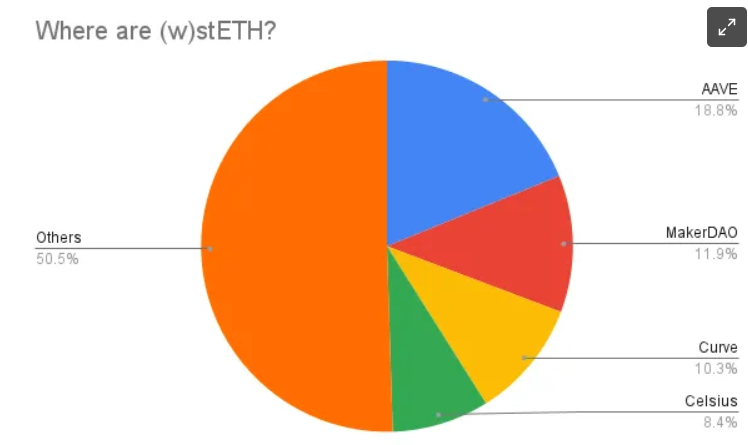

Đối với stETH – loại LSD chưa mở chức năng unstake và có biến động giá lớn – hiện có tới 31% lượng stETH nằm trên hai giao thức cho vay lớn là AAVE và MakerDAO, ngoài ra còn một lượng nhỏ ở Compound/Euler... Mặc dù tiềm năng vẫn chưa được khai thác trọn vẹn, nhưng đây đã vững chắc trở thành ứng dụng lớn nhất của stETH, bởi ngay cả Curve cũng chỉ chiếm khoảng 10%.

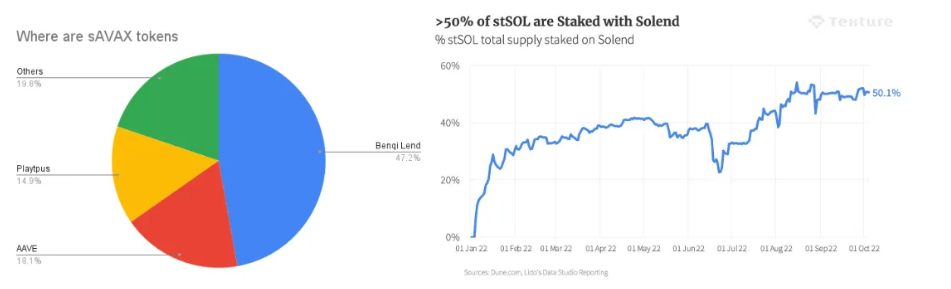

Vậy sau khi bật chức năng unstake, con số này dự kiến sẽ ra sao? Hãy nhìn vào Avax – một Alt-L1 có hệ sinh thái DeFi tương đối trưởng thành. Hai nền tảng cho vay Benqi và AAVE cộng lại đang chiếm tới 65% tổng lượng sAVAX (LSD của AVAX). Trong thời kỳ Solana chưa gặp sự cố, từng có hơn một nửa lượng stSOL nằm trên Solend – nền tảng cho vay lớn nhất Solana. Nếu tính thêm các giao thức khác như Larix, tỷ lệ toàn bộ cũng lên tới khoảng trên 60%.

Tại sao lại như vậy?

Có hai lý do:

LSD vốn dĩ là tài sản thế chấp chất lượng cao, vừa thế chấp vừa kiếm lãi, ai cũng thích – từ 3AC đến tin tặc Wormhole.

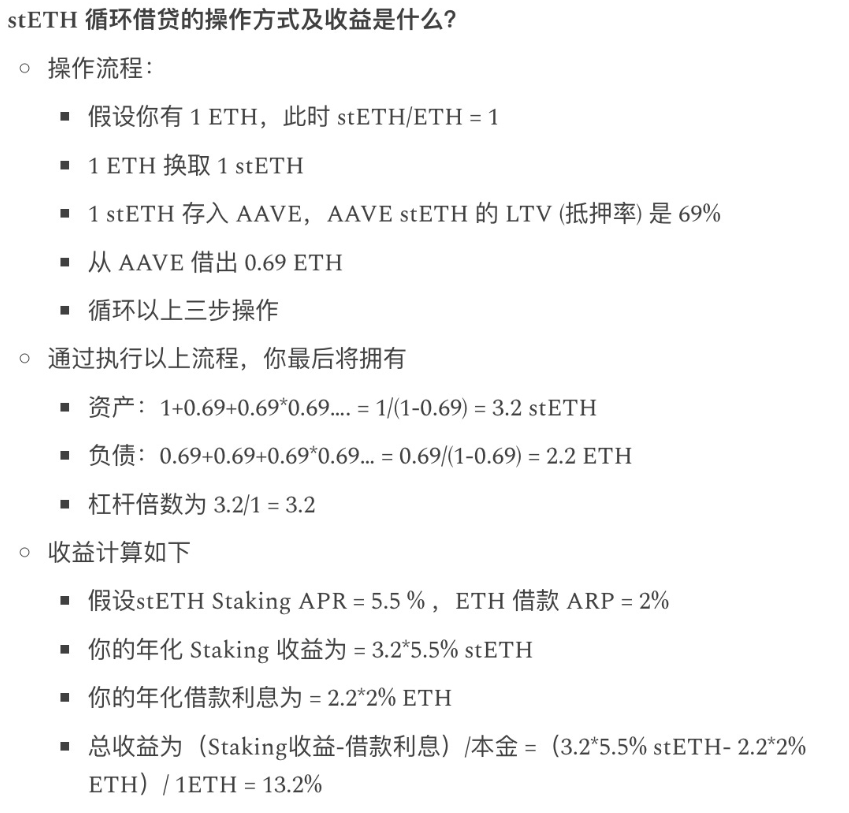

Đặt cược đòn bẩy là động lực hàng đầu thúc đẩy tăng trưởng quy mô LSD. Tài sản thế chấp và khoản vay có mối liên hệ chặt chẽ, giúp gia tăng lợi nhuận đồng thời rủi ro thanh lý thấp, chi tiết xem biểu đồ bên dưới.

Về bản chất, các giao thức cho vay đóng vai trò như một kênh truyền lãi suất đặt cược đến tài sản gốc. Ví dụ, việc cho vay vòng quanh stETH đã đẩy mạnh đáng kể lãi suất và khối lượng ETH trên AAVE; AAVE lại tiếp tục truyền mức lãi suất này sang hệ sinh thái DeFi kết hợp với nó, cũng như ảnh hưởng đến các nền tảng khác, từ đó nâng cao lãi suất chuẩn của ETH.

Khi LSD quá hấp dẫn để bỏ lỡ, các giao thức cho vay cũng đưa ra những chính sách tối ưu hóa riêng cho LSD. Ví dụ như chế độ Emode trên AAVE V3: nếu bạn chỉ vay ETH, tỷ lệ LTV (Loan-to-Value) của stETH có thể lên tới 90%. Tương tự, Compound V3 cũng áp dụng điều khoản gần như vậy đối với stETH/cbETH. Với chính sách này, 1 ETH cuối cùng có thể chuyển đổi thành 10 stETH, nhanh chóng mở rộng quy mô cho stETH. Đối với các nhà phòng hộ mua stETH với giá chiết khấu, họ cũng có thể nhân lợi nhuận phòng hộ lên gấp 10 lần nhờ cơ chế này.

Dựa trên các dữ liệu trên, chúng ta hãy ước tính lợi nhuận của các giao thức cho vay. Giả sử phần thưởng đặt cược tổng thể của LSD là X, 60% lượng LSD nằm trong các giao thức cho vay, LTV trung bình = 75%, lãi suất cho vay bằng 75% lãi suất đặt cược, phí thu từ giao thức là 15% (như AAVE đối với ETH), thì thu nhập mà giao thức cho vay kiếm được sẽ là: X*60%*75%*75%*15% = X*5.1%. Trong khi đó, phần thưởng chia sẻ của giao thức Lido chỉ ở mức 5%.

Điều này về cơ bản là do ngưỡng tham gia của các giao thức cho vay khá cao, chú trọng tích lũy uy tín lâu dài (ví dụ AAVE dù không có phần thưởng khai thác thanh khoản vẫn ngày càng tạo khoảng cách với Compound), cộng thêm cạnh tranh hiện tại đã phần nào lắng dịu, nên họ có thể thiết lập tỷ lệ phí cao hơn.

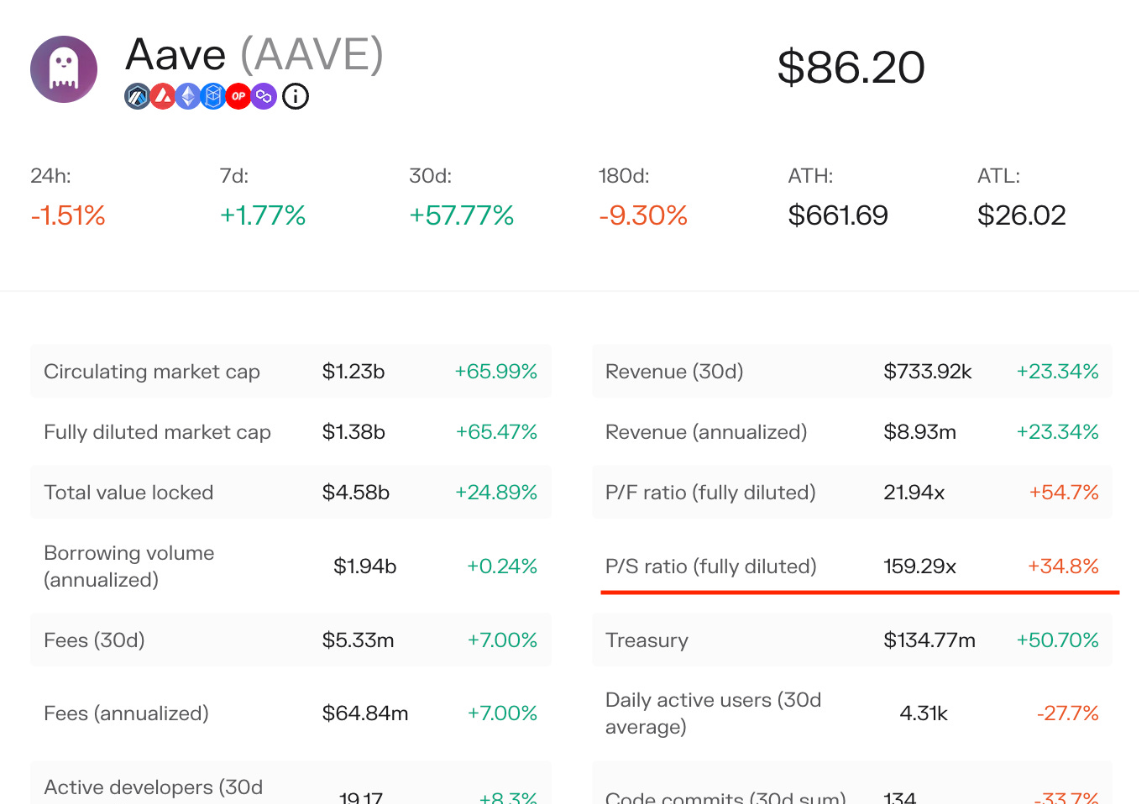

Như đã nói ở trên, cùng với sự tăng trưởng quy mô LSD và giảm biến động giá nhờ nâng cấp Shanghai, các giao thức cho vay sẽ âm thầm thu lời lớn. Tuy nhiên cần lưu ý rằng, nếu định giá theo chỉ số vốn hóa thị trường toàn phần / doanh thu giao thức, thì định giá của các giao thức cho vay thường không thấp. Ví dụ AAVE lên tới tận 160 lần. Ngay cả khi tác động tích cực này xảy ra, định giá cũng sẽ không rẻ, vì vậy cơ hội lần này vẫn cần theo dõi sự thay đổi về câu chuyện thị trường.

Việc nắm bắt câu chuyện thị trường đương nhiên không dễ dàng, nhưng ở đây vẫn còn vài cơ hội airdrop đáng chú ý.

Việc thế chấp LSD tự nhiên phát sinh một số nhu cầu:

Tránh thanh lý vị thế, cần công cụ quản lý đòn bẩy phù hợp.

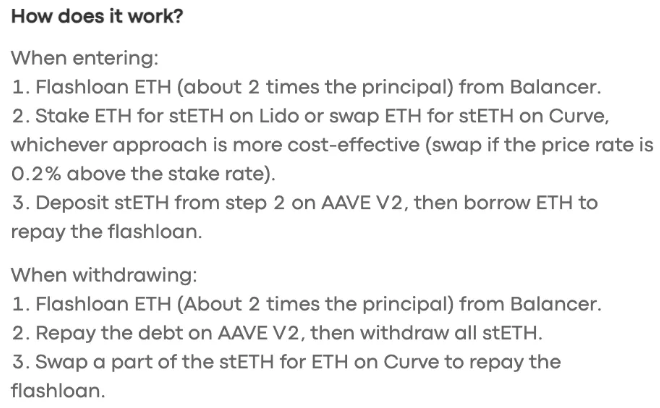

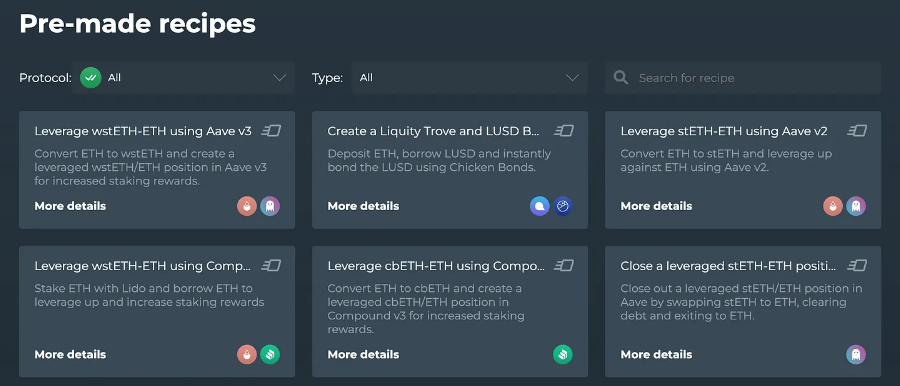

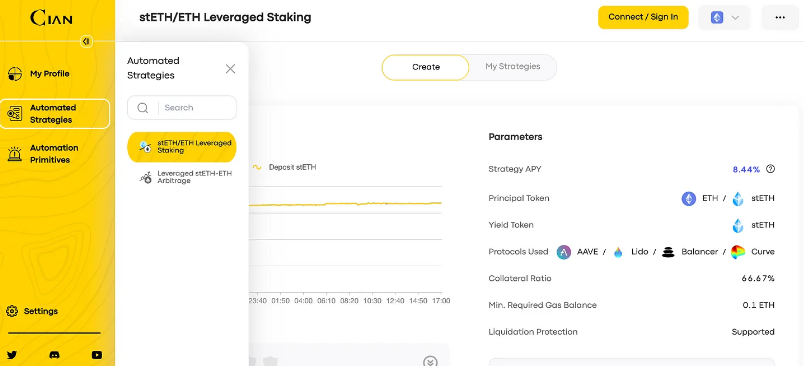

Thao tác đặt cược đòn bẩy rắc rối và tốn nhiều phí gas, dùng flash loan sẽ đơn giản hơn nhiều, đồng thời cần các chiến lược tự động hóa (xem ví dụ chiến lược tại cian.app).

Một là dự án lâu đời trong lĩnh vực quản lý vị thế DeFi nhưng chưa phát hành token – DeFiSaver. Hoạt động chính của họ là quản lý đòn bẩy, đồng thời đã đề xuất nhiều chiến lược tự động một cú nhấp chuột dành cho LSD. Tuy nhiên, dù đã ra mắt hơn ba năm nhưng vẫn chưa phát hành token, cộng thêm kiếm được rất nhiều trong đợt bò trước, nên mong muốn phát token khó đoán. Dù sao thì DeFi Saver đã lên Arbitrum và Optimism, thử nghiệm cũng không tốn nhiều gas.

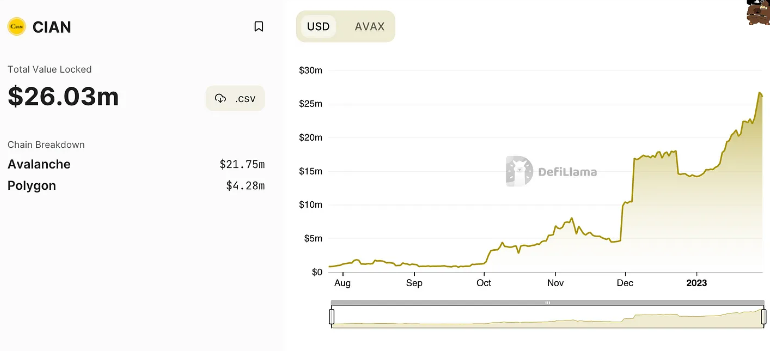

Một lựa chọn khác là cian.app – hiện tập trung chủ yếu vào các chiến lược tự động hóa liên quan đến LSD. Dự án này gần như chắc chắn sẽ airdrop, thường xuyên tổ chức các hoạt động phát NFT, trong AMA cũng từng nói sẽ ra mắt token vào năm 2023, và dữ liệu TVL tăng trưởng khá tốt.

Cian hỗ trợ ba chuỗi ETH/Polygon/Avax, truy cập trang chủ là thấy ngay các chiến lược đặt cược đòn bẩy LSD. Việc tuyên bố sẽ ra mắt token vào năm 2023 có lẽ cũng nhằm tận dụng cơ hội từ nâng cấp Shanghai.

Tóm lại, doanh thu mà các giao thức cho vay cuối cùng thu được từ LSD có thể không kém gì chính các giao thức LSD. Tuy nhiên, do định giá hiện tại của các giao thức cho vay khá cao, nên vẫn cần phụ thuộc vào sự phát triển của câu chuyện thị trường.

Đặt cược đòn bẩy thực sự có thể mở rộng lợi nhuận đặt cược, và hiện tại cũng có cơ hội airdrop. Nhưng vì liên quan đến đòn bẩy, rủi ro tất nhiên cao hơn bình thường – hãy nghiên cứu kỹ trước khi tham gia.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News