Các nhà phân tích Phố Wall bị mua chuộc? Trao đổi lợi ích đằng sau định giá nghìn tỷ của SpaceX

Tuyển chọn TechFlowTuyển chọn TechFlow

Các nhà phân tích Phố Wall bị mua chuộc? Trao đổi lợi ích đằng sau định giá nghìn tỷ của SpaceX

Những nhà phân tích này có điên không? Không, họ chỉ đang dùng lời xu nịnh để đổi lấy phí bảo lãnh phát hành IPO.

Tác giả: Ed Elson

Biên dịch: TechFlow

Lời dẫn TechFlow: Sau IPO của SpaceX, Morgan Chase định giá 2,9 nghìn tỷ USD, Raymond James thậm chí đưa ra mức giá trên trời 10,4 nghìn tỷ — cao hơn tổng vốn hóa của Microsoft, Amazon, Meta, Tesla và Berkshire cộng lại. Những nhà phân tích này có điên không? Không, họ chỉ đang dùng lời khen để đổi lấy phí bảo lãnh IPO. Tháng 12 năm 2025, SEC âm thầm bãi bỏ các quy định cốt lõi ngăn ngừa xung đột lợi ích của nhà phân tích, cơ chế khuyến khích của Phố Wall đã quay trở lại thời kỳ bong bóng internet.

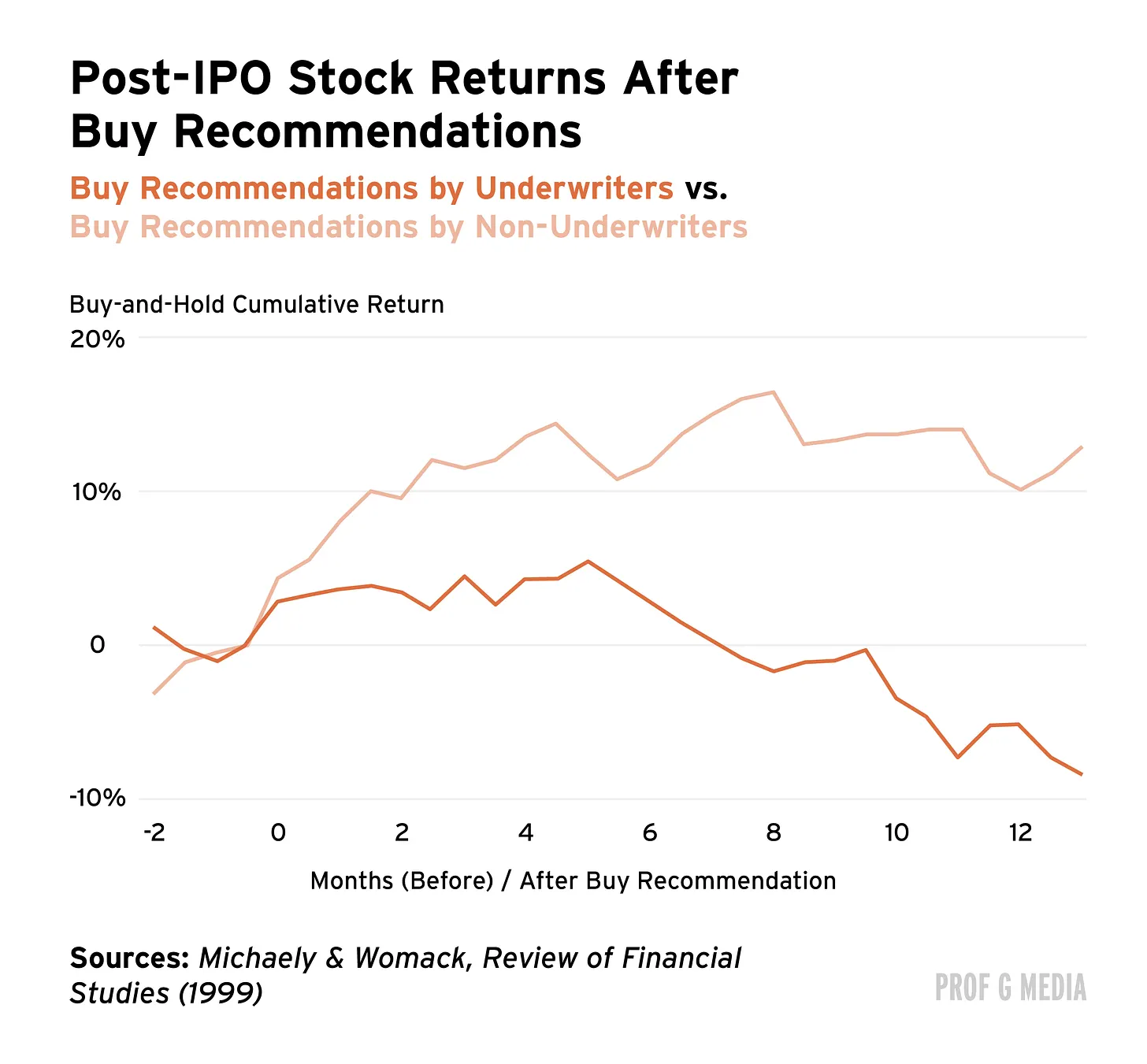

23 năm trước, Phố Wall nổ ra một vụ bê bối. Nhà phân tích chứng khoán Henry Blodget nổi tiếng vì quan điểm lạc quan về các cổ phiếu hot thời kỳ bong bóng internet, nhưng sau đó phát hiện ra ông ấy thực ra lại bi quan trong nội bộ. Trong email gửi đồng nghiệp, Blodget mô tả nhiều cổ phiếu mà ông công khai khuyến nghị là "rác", "cứt" và "POS". Sau khi bong bóng vỡ và định giá sụp đổ, Blodget bị cáo buộc gian lận chứng khoán, SEC cấm ông hoạt động chứng khoán suốt đời.

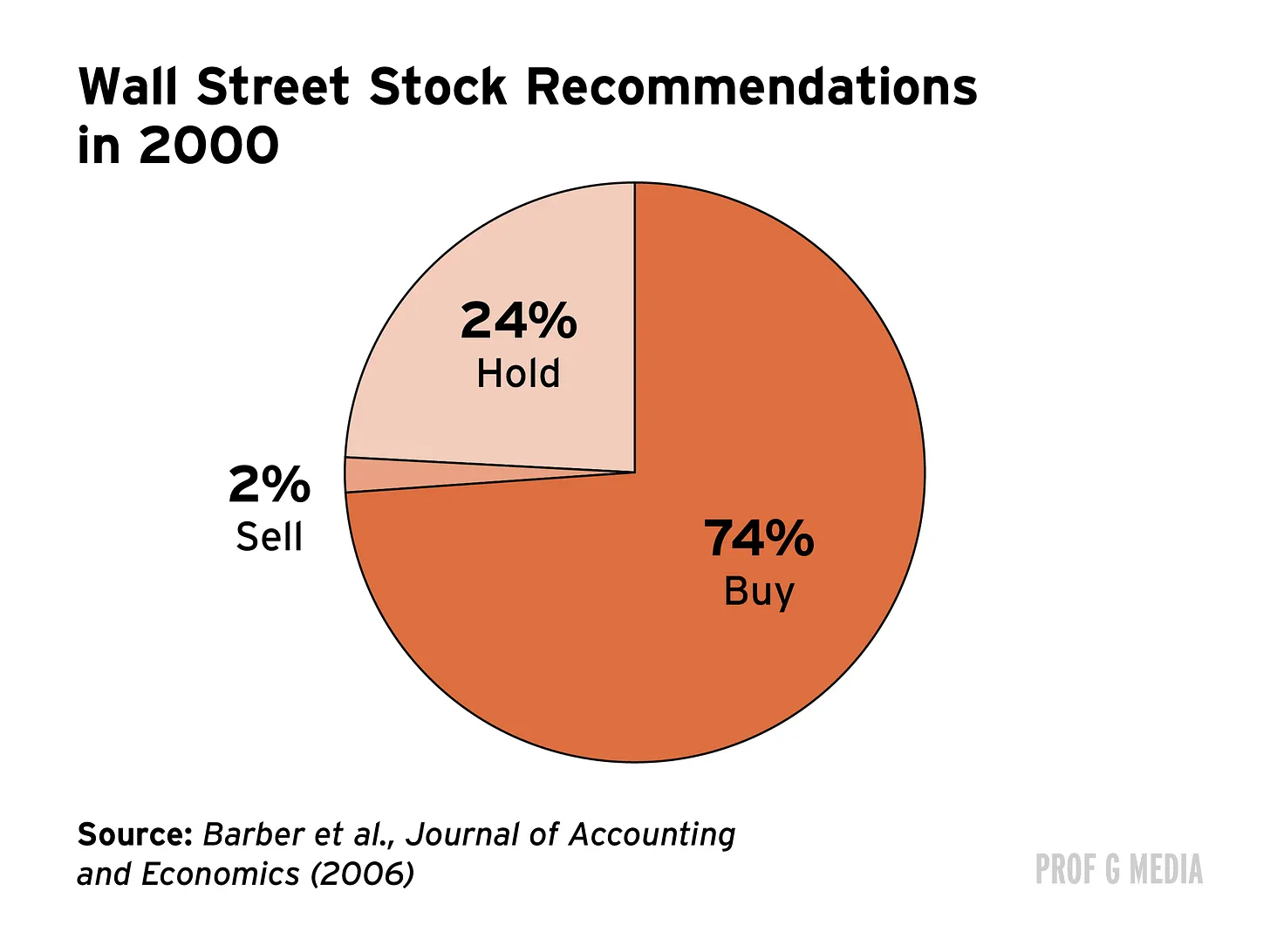

Blodget chỉ là đại diện, nhưng không phải trường hợp duy nhất. Tại Salomon Smith Barney, một nhà phân tích khác công khai xếp hạng một công ty là "Mua", nhưng nội bộ lại gọi công ty này là "lợn". Một nhà phân tích của Lehman Brothers thừa nhận trong email rằng "xếp hạng và giá mục tiêu dù sao cũng chẳng có ý nghĩa gì", các nhà đầu tư nhỏ lẻ có thể bị hiểu lầm. "Đây là bản chất nghề nghiệp của tôi", ông viết. Đây là một dịch bệnh: đến năm 2000, ba phần tư số cổ phiếu được xếp hạng Mua, chỉ có 2% được xếp hạng Bán. Chuyện gì xảy ra sau đó, tôi không cần phải nói nhiều.

Tại sao các nhà phân tích Phố Wall lại khuyến nghị những cổ phiếu mà họ biết rõ là rác? Một từ: cơ chế khuyến khích. Vì IPO và gọi vốn vốn chủ sở hữu là nguồn doanh thu quan trọng của các ngân hàng đầu tư, các nhà phân tích được khuyến khích công bố các nghiên cứu tâng bốc để giành được giao dịch và kiếm phí. Năm 2002, một nhân viên của Merrill Lynch đã phàn nàn với đồng nghiệp, tóm tắt rất rõ xung đột lợi ích này: "John và Mary Smith đang mất lương hưu của họ, chỉ vì chúng ta không muốn làm [khách hàng ngân hàng đầu tư] phật lòng."

Sau khi bong bóng vỡ, SEC nhận ra cần phải làm gì đó. Vì vậy, vào năm 2003, họ đã đưa ra "Thỏa thuận Hòa giải Nhà phân tích Nghiên cứu Toàn cầu" (Global Research Analyst Settlement). Mục tiêu là loại bỏ xung đột lợi ích do nghiệp vụ ngân hàng đầu tư và các nhà phân tích nghiên cứu cổ phiếu cùng nằm trong một đội ngũ gây ra. Vì vậy, họ tách hoàn toàn hai bộ phận: nghiên cứu cổ phiếu không còn được phép nói chuyện với nghiệp vụ ngân hàng đầu tư (trừ khi có nhân viên tuân thủ hiện diện), và lương thưởng của hai đội cũng độc lập với nhau. Nhờ vậy, ngân hàng đầu tư có thể tiếp tục làm việc của mình (giành giao dịch), còn các nhà phân tích có thể công bố các nghiên cứu không thiên vị.

Tại sao tôi lại nói điều này?

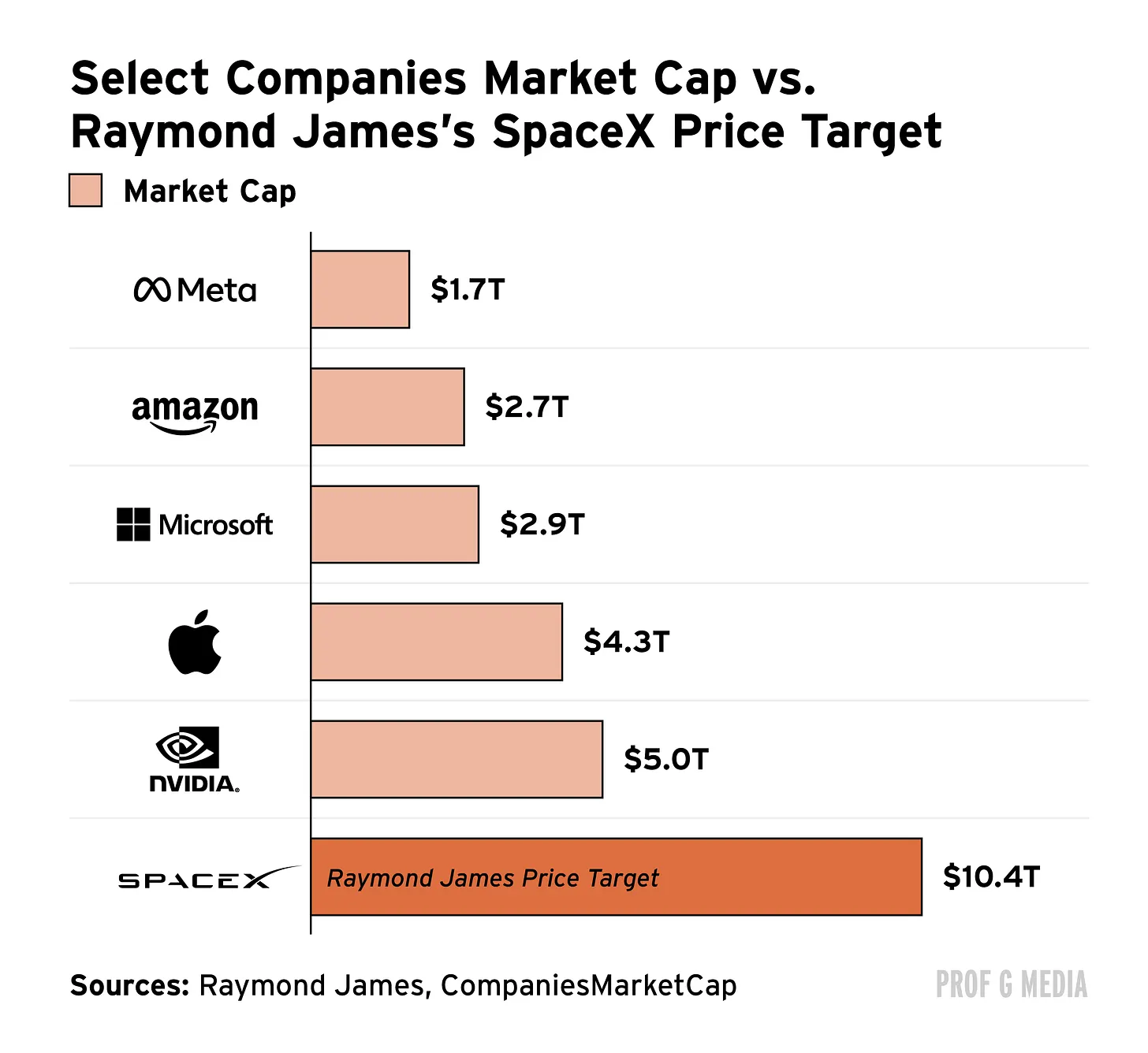

Tuần trước, các ngân hàng đầu tư lớn trên Phố Wall đã công bố nghiên cứu cổ phiếu về SpaceX, với mức giá mục tiêu cao đến vô lý. Trước khi thảo luận, hãy nhớ rằng SpaceX hiện đã được định giá 1,8 nghìn tỷ USD. Doanh thu năm 2025 chỉ là 19 tỷ USD, mức định giá này cao hơn ít nhất một nghìn tỷ USD. (Tôi đã giải thích lý do tại sao ở đây.) Được rồi, bây giờ hãy xem Phố Wall "tin" vào điều gì.

Morgan Chase cho rằng SpaceX đáng giá 2,9 nghìn tỷ USD. Cao hơn 58% so với định giá hiện tại. Quan điểm của họ là SpaceX "có tiềm năng tác động đến nhân loại" "lớn hơn bất kỳ công ty nào họ từng thấy". Deutsche Bank nói công ty này đáng giá hơn: 3,3 nghìn tỷ USD. Theo họ, nhà sản xuất tên lửa này đại diện cho "đỉnh cao của tham vọng văn minh". Con số của Morgan Stanley còn cao hơn: 3,9 nghìn tỷ USD. Morgan Stanley nói SpaceX là "biên giới cuối cùng" của AI. Nhưng mức giá mục tiêu thực sự vô lý đến từ ngân hàng đầu tư ít nổi tiếng hơn Raymond James, nhà phân tích trưởng của họ nói SpaceX đáng giá — chờ đã — 10,4 nghìn tỷ USD. Điều này sẽ khiến SpaceX đáng giá hơn Microsoft, Amazon, Meta, Tesla và Berkshire Hathaway… cộng lại.

Tôi chỉ có một câu hỏi: WTF? Tôi đã phải đọc báo cáo của Raymond James lần thứ hai, chỉ để xác nhận rằng tôi không bị ảo giác. (Tôi không.) "Mô hình" của họ dự đoán doanh thu của SpaceX sẽ tăng từ 19 tỷ USD lên hơn 5 nghìn tỷ USD vào năm 2035. (Gần bằng một phần năm GDP của Hoa Kỳ.) Người ta nói rằng 94% doanh thu trong đó sẽ đến từ AI, điều này có nghĩa là mảng kinh doanh AI của công ty này phải lớn gấp 23 lần Nvidia, mặc dù hiện tại nó nhỏ hơn Nvidia 67 lần. Như tôi đã nói vài tuần trước: hãy đưa cho tôi cái ống hút crack đó.

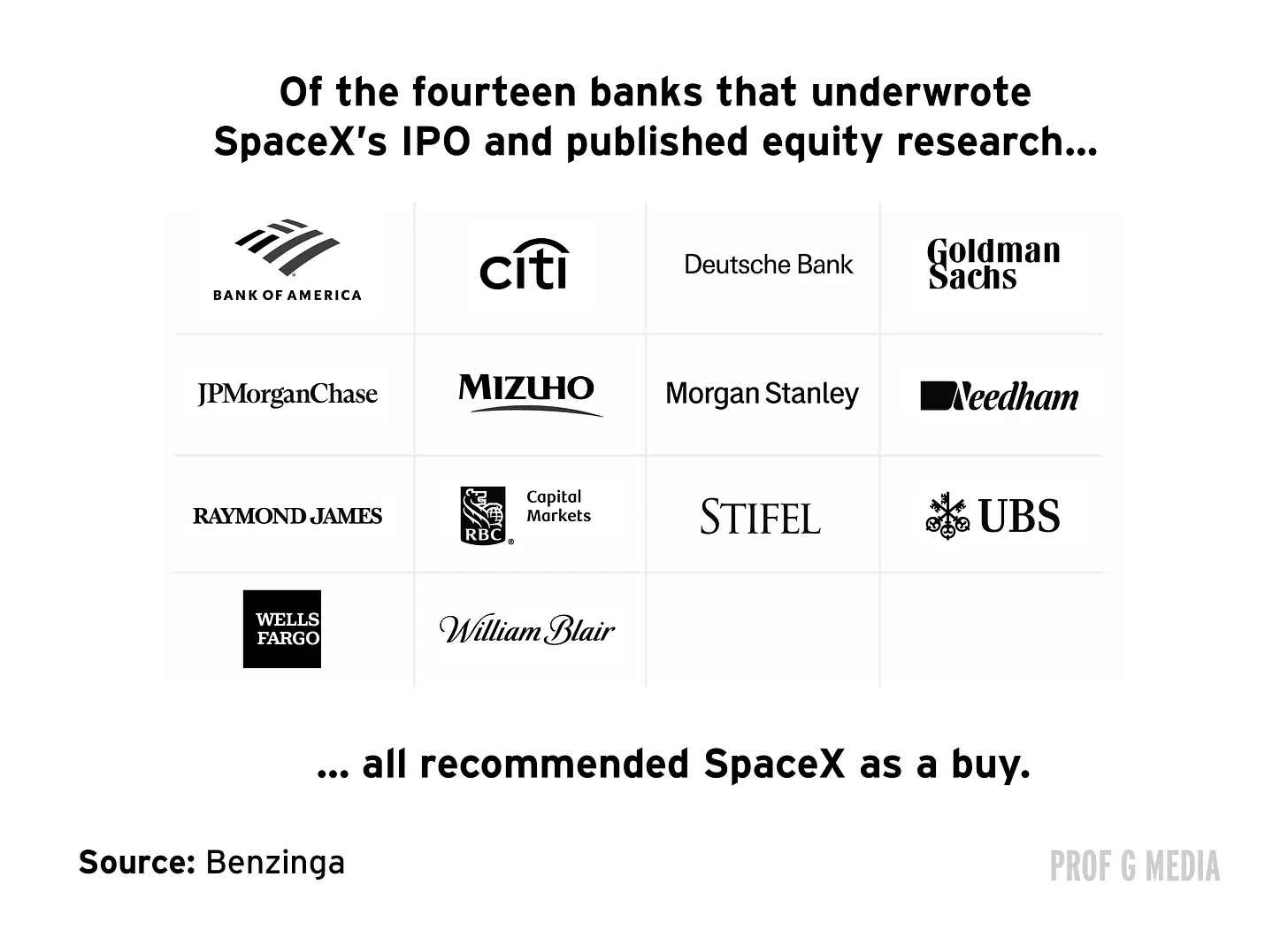

Những mức giá mục tiêu này quá vô lý — vô lý đến mức không thể giải thích. Cho đến khi bạn nhận ra một điều liên kết chúng: tất cả đều được công bố bởi các ngân hàng bảo lãnh IPO của SpaceX. Đúng vậy, Raymond James, Morgan Stanley, Morgan Chase… đều tham gia. Trên thực tế, không có ngân hàng nào bảo lãnh SpaceX niêm yết mà không xếp hạng cổ phiếu này là Mua.

Tôi biết bạn đang nghĩ gì: Nếu IPO đã xảy ra, các ngân hàng đã thu phí, thì động lực để công bố các nghiên cứu tâng bốc bây giờ là gì? Câu trả lời: Nhiều phí hơn. SpaceX đã khởi động gọi vốn nợ tiếp theo, ước tính công ty này sẽ phải huy động 235 tỷ USD trong bốn năm tới để chi trả chi phí. Điều này có nghĩa là hàng tỷ đô la doanh thu ngân hàng đầu tư trong tương lai. Cũng có tin đồn rằng SpaceX sẽ tìm cách sáp nhập với Tesla, điều này sẽ dẫn đến (cảnh báo tiết lộ nội dung) nhiều phí hơn. Tóm lại, mảng kinh doanh sinh lời nhất của Phố Wall hiện nay không phải là giao dịch hay cho vay… mà là khiến Elon Musk thích bạn.

Mở cổng đập

Nhưng chờ đã. Chẳng phải "Thỏa thuận Hòa giải Nhà phân tích Nghiên cứu Toàn cầu" năm 2003 được thiết kế đặc biệt để ngăn các ngân hàng nói dối trong nghiên cứu vì phí sao? Bạn nói đúng. Ít nhất là cho đến bảy tháng trước khi nó bị… chấm dứt.

Đúng vậy. Ngày 5 tháng 12 năm 2025, SEC chính thức bãi bỏ đạo luật lấy cảm hứng từ Blodget năm đó. Theo cơ quan này, các quy tắc GRAS giờ đây vô dụng vì nó đã "phần lớn bị" các quy tắc khác "thay thế". Họ đang đề cập đến Quy tắc 2241 của FINRA, một đạo luật về mặt kỹ thuật liên quan đến vấn đề xung đột lợi ích, nhưng so sánh thì hầu như không làm được gì. Như cựu Chủ tịch SEC Arthur Levitt đã viết trong bài viết của ông có tiêu đề "SEC Có Thể Khiến Các Nhà Phân tích Phố Wall Tham Nhũng Trở Lại": "Đừng bị lừa bởi những lời hứa về sự tách biệt được cung cấp bởi các quy định khác… đây là mô hình tự nhiên của sự đầu hàng quy định."

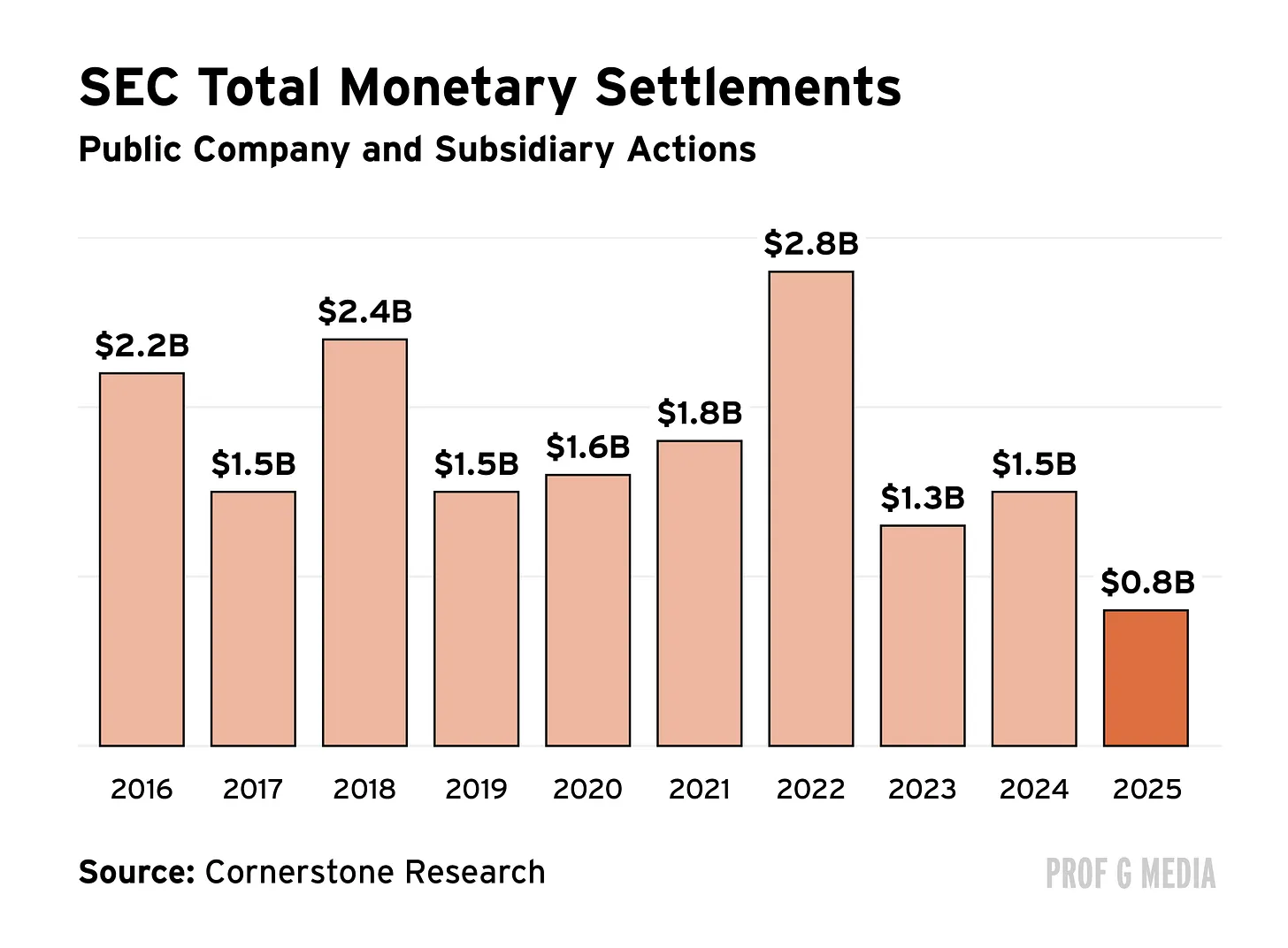

Nếu không phải vì SEC thực sự đang bị xé nát, tôi sẽ có xu hướng nói rằng Arthur Levitt đang gây hoang mang. Dưới thời Trump, cơ quan này đã mất một phần năm nhân viên. Năm ngoái, nó chỉ thực hiện 56 hành động thực thi đối với các công ty đại chúng — giảm 30% so với năm trước, thấp nhất trong bất kỳ năm chuyển giao nào trong thập kỷ qua. Bốn tháng trước, người đứng đầu thực thi của nó, Margaret Ryan, đã từ chức một cách bí ẩn sau khi cố gắng (nhưng thất bại) điều tra giao dịch nội bộ của gia đình Trump. Rõ ràng, SEC không còn tồn tại để bảo vệ các nhà đầu tư nữa, mà là cho tội phạm cổ trắng.

Tồn tại lâu dài

Nếu như lời khen ngợi trong thời kỳ bong bóng internet tương đương với súng phóng lựu cho giao dịch, thì ngày nay nó là vũ khí hạt nhân. Nói những điều tốt đẹp về những người có quyền lực giờ đây có thể mang lại cho bạn các giao dịch trị giá hàng triệu đô la, các đạo luật chưa từng có, thậm chí cả các vị trí trong nội các. Tim Cook trao tặng chiếc cúp vàng đó cho Tổng thống không phải vì Tổng thống — mà là vì các cổ đông. Năm 2026, hiếm có gì mang lại lợi nhuận cao hơn việc làm kẻ nịnh hót, bất kỳ giám đốc điều hành nào không nhận ra điều này đều không thực hiện nghĩa vụ ủy thác. Nói cách khác, ai mà không tâng bốc SpaceX chứ?

Tất nhiên, rắc rối nằm ở các nhà đầu tư nhỏ lẻ. SpaceX đã giảm hơn 30% so với mức cao nhất, bất kỳ ai mua sau IPO giờ đều đang chìm trong lỗ. Điều này phù hợp với xu hướng: các nghiên cứu chỉ ra rằng các IPO được các nhà phân tích của ngân hàng bảo lãnh khuyến nghị hoạt động kém, trung bình sẽ thua lỗ. Bài học: Nếu có ai đó được trả tiền để bảo bạn mua một cổ phiếu nào đó, hãy cẩn thận.

Thực tế là, SpaceX là một khoản đầu tư tồi ở mức giá hiện tại. Báo cáo nghiên cứu cổ phiếu của Morgan Stanley ngầm thừa nhận điều này, báo cáo đưa ra một khoảng giá "cố ý rất rộng", mục tiêu giá kịch bản tăng là 600 USD, mục tiêu giá kịch bản giảm là… 75 USD. Dịch ra có nghĩa là: "Chúng tôi chẳng biết quái gì cả."

Mọi người tự hỏi tại sao nhiều người Mỹ ghét Phố Wall đến vậy. Đây chính là lý do. Điều này không có nghĩa là các nhà phân tích xấu — mà chỉ có nghĩa là cơ chế khuyến khích xấu. Như lời Charlie Munger: "Hãy cho tôi thấy cơ chế khuyến khích, tôi sẽ cho bạn thấy kết quả."

Giải pháp rất đơn giản: sửa đổi cơ chế khuyến khích. Hoặc khôi phục "Thỏa thuận Hòa giải Nhà phân tích Nghiên cứu Toàn cầu", hoặc tìm một cách khác để loại bỏ xung đột lợi ích. Điều này không nên quá khó, nhưng có thể sẽ khó đối với chính quyền này, vì nó sẽ phá vỡ văn hóa tham nhũng mà họ đã nỗ lực xây dựng. Vì vậy, nếu bạn mong đợi mọi thứ sẽ thay đổi, hãy nghe lời khuyên của nhà phân tích này: đừng hy vọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News