Zhipu AI trong mắt một người nước ngoài: Mô hình miễn phí, thua lỗ khổng lồ, vì sao vốn hóa thị trường từng vượt qua Meituan?

Tuyển chọn TechFlowTuyển chọn TechFlow

Zhipu AI trong mắt một người nước ngoài: Mô hình miễn phí, thua lỗ khổng lồ, vì sao vốn hóa thị trường từng vượt qua Meituan?

Mang dòng máu Thanh Hoa, được vốn nhà nước bảo chứng, 73.7% doanh thu đến từ việc triển khai riêng tư cho doanh nghiệp nhà nước, đây mới là thứ mà Zhipu thực sự đang bán.

Tác giả: Robonaissance

Biên dịch: TechFlow

Lời dẫn TechFlow: Zhipu AI niêm yết tại Hồng Kông nửa năm tăng 25 lần, vốn hóa từng vượt qua Meituan, nhưng doanh thu năm 2025 là 724 triệu nhân dân tệ, lỗ 4,72 tỷ, mô hình mạnh nhất GLM-5.2 vẫn là tải xuống miễn phí theo giấy phép nguồn mở MIT. Đây không phải là thị trường phát điên, mà là đang định giá cho sự khan hiếm, chủ quyền và một khối lượng cổ phần lưu hành nhỏ đến mức có thể bị đẩy đi. Dòng máu Thanh Hoa, sự bảo trợ của vốn nhà nước, 73.7% doanh thu đến từ triển khai riêng tư cho doanh nghiệp nhà nước — đây mới là thứ Zhipu thực sự đang bán.

Ngày 2 tháng 7 năm 2026, cổ phiếu của phòng thí nghiệm AI niêm yết đầu tiên trên toàn cầu giảm gần 17% trong một ngày. 6 ngày sau, vào phiên sáng ngày 8 tháng 7, thời gian khóa hết hạn, khoảng 46 tỷ đô la Hồng Kông cổ phiếu đóng băng được mở khóa, giá cổ phiếu反而 tăng 13%. Trong vòng 24 giờ, công ty này nhân đà tăng đã phát hành thêm 4 tỷ đô la Mỹ cổ phiếu mới.

Zhipu AI, có tên tại Hồng Kông là "Knowledge Graph Technology", được Bloomberg đánh giá là cổ phiếu biến động mạnh nhất châu Á. Nhưng biến động không phải là tác dụng phụ, bản thân biến động chính là cơ chế.

Mô hình kinh doanh cơ bản còn huyền ảo hơn biểu đồ K. Năm 2025, doanh thu của Zhipu là 724 triệu nhân dân tệ, khoảng 105 triệu đô la Mỹ. Lỗ 4,72 tỷ nhân dân tệ, khoảng 650 triệu đô la Mỹ. Chi tiêu cho nghiên cứu và phát triển là 3,18 tỷ nhân dân tệ, gấp 4,4 lần doanh thu cả năm. Mô hình chủ lực GLM-5.2 sử dụng giấy phép nguồn mở MIT, bất kỳ ai cũng có thể tải xuống trọng số, tự chạy suy luận, tinh chỉnh, làm sản phẩm thương mại, không cần trả cho Zhipu một xu.

Cuối tháng 6, thị trường định giá công ty này là 1 nghìn tỷ đô la Hồng Kông, khoảng 128 tỷ đô la Mỹ. Cao hơn cả Meituan — Meituan giao đồ ăn cho hàng trăm triệu người, và thực sự kiếm được tiền.

Cách giải thích đơn giản là thị trường phát điên. Cách giải thích hữu ích hơn là, thị trường đang định giá cho một thứ gì đó có thật, và thứ đó không nằm trên báo cáo lợi nhuận. Nó đang định giá cho sự khan hiếm, chủ quyền và một khối lượng cổ phần lưu hành nhỏ đến mức có thể bị đẩy đi. Đây là câu chuyện về ba thứ này, cũng là khi thế giới cuối cùng định giá công khai cho một phòng thí nghiệm AI tiên phong và phát hiện ra rằng mức giá này hầu như không phản ánh chính phòng thí nghiệm đó.

Dòng máu Thanh Hoa

Zhipu không khởi đầu từ một công ty khởi nghiệp, nó bắt đầu từ một nhóm nghiên cứu đại học, sự khác biệt này giải thích phần lớn hình thái sau này của công ty.

Nhóm Kỹ thuật Tri thức Đại học Thanh Hoa, gọi quốc tế là THUDM, đã nghiên cứu nhiều năm trước khi biểu đồ tri thức và mô hình ngôn ngữ trở nên phổ biến. Năm 2019, hai giáo sư Đường Kiệt và Lý Quyên Tử đã tách những công việc này ra để thành lập công ty. Kiến trúc họ mang theo gọi là GLM, General Language Model, đây vừa là danh tính công nghệ của công ty vừa là nguồn gốc tên gọi.

Xuất thân này mang lại hai thứ, nhưng chỉ có một thứ thường được viết đến.

Thứ nhất là công nghệ. Tháng 3 năm 2023, khi hầu hết các công ty AI Trung Quốc chưa phát hành thứ gì để nhà phát triển có thể sử dụng, Zhipu đã phát hành ChatGLM-6B, một mô hình đối thoại nguồn mở nhỏ đến mức có thể chạy suy luận trên một thẻ đồ họa cấp tiêu dùng đơn lẻ. Nó trở thành một trong những mô hình có lượt tải xuống cao nhất năm đó, cũng là mô hình ngôn ngữ lớn tinh chỉnh chỉ dẫn tiếng Trung đầu tiên có thể sử dụng rộng rãi. Những người yêu thích tinh chỉnh nó trên máy tính xách tay, các phòng thí nghiệm đại học dùng nó cho các khóa học, doanh nghiệp tháo nó ra để nghiên cứu nguyên lý. Thói quen phát hành mô hình miễn phí đã có ngay từ đầu, lý do không hề lãng mạn: phát hành miễn phí là cách để một công ty spin-out học thuật được chú ý.

Thứ hai là niềm tin, và niềm tin sau này trở thành chính kinh doanh. Zhipu trở thành một trong "Sáu con rồng nhỏ", tức là loạt công ty khởi nghiệp mô hình lớn Trung Quốc nổi lên trong làn sóng AI tạo sinh, trước khi niêm yết nó đã组建 một danh sách nhà đầu tư异常 rộng rãi: Alibaba, Tencent, Ant Group, Meituan, Xiaomi, Hillhouse, Qiming Venture Partners, quỹ chính phủ địa phương Trung Quốc, và cả Prosperity7 Ventures của Saudi Aramco, tổng cộng khoảng 1,5 tỷ đô la Mỹ. Một công ty spin-out của Thanh Hoa, có vốn nhà nước trong danh sách cổ đông, các ngân hàng quốc doanh Trung Quốc có thể yên tâm mua sắm, không ai trong chuỗi mua sắm cần phải biện hộ cho quyết định này. Sự tiếp cận này không phải là lợi thế mềm. Nhìn vào cấu trúc doanh thu là có thể thấy, nó chính là toàn bộ động cơ kinh doanh.

Zhipu chưa đến 900 người, khoảng ba phần tư là nhà nghiên cứu. CEO là Trương Bằng, Đường Kiệt là nhà khoa học cốt lõi, Chủ tịch Hội đồng quản trị là Lưu Đức Binh. Đối với một công ty mà thị trường từng định giá vượt qua Meituan, đây là một tòa nhà rất nhỏ, bên trong toàn là học giả.

Rốt cuộc Zhipu bán gì

Năm 2025, trong 724 triệu doanh thu của Zhipu có 534 triệu đến từ triển khai riêng tư, chiếm 73.7%.

Một con số này tái cấu trúc toàn bộ công ty.

Triển khai riêng tư có nghĩa là các kỹ sư của Zhipu đến tòa nhà của khách hàng, lắp bộ công cụ mô hình GLM vào máy chủ và mạng nội bộ của chính khách hàng, dữ liệu永遠 không ra khỏi địa phương. Họ dùng dữ liệu của khách hàng để tinh chỉnh mô hình, tích hợp với hệ thống hiện có của khách hàng, ở lại cho đến khi có thể sử dụng được. Sau đó đến khách hàng tiếp theo và làm lại một lần nữa.

Khách hàng là doanh nghiệp nhà nước Trung Quốc, ngân hàng, cơ quan chính phủ: những tổ chức này không thể đưa dữ liệu nhạy cảm lên đám mây của người khác, cũng sẽ không mua mô hình nước ngoài với bất kỳ giá nào. Đối với họ, mô hình có dòng máu Thanh Hoa, đầu tư vốn nhà nước, triển khai trong nước không phải là một trong vài lựa chọn, mà là lựa chọn duy nhất. Đây là thứ đổi được từ dòng máu Thanh Hoa, chuyển hóa thành hóa đơn.

Phần còn lại 190 triệu nhân dân tệ, chiếm 26.3%, đến từ kinh doanh đám mây: API, nền tảng nhà phát triển, những phần chạy như phần mềm. Mảng này đang tăng trưởng nhanh, tỷ trọng doanh thu tăng từ 15.5% năm 2024, biên lợi nhuận gộp leo từ 3.3% lên 18.9%, vì tối ưu hóa suy luận và quy mô đã ép chi phí biên trên mỗi token xuống.

Nhưng hình dáng công ty được quyết định bởi 73.7% đó, và hình dáng đó có vấn đề. Biên lợi nhuận gộp tổng thể giảm từ 56.3% năm 2024 xuống 41.0% năm 2025. Biên lợi nhuận gộp của mảng triển khai riêng tư này giảm từ 66.0% xuống 48.8%. Khi kinh doanh này lớn lên thì biên lợi nhuận lại co lại, vì lớn lên có nghĩa là thuê nhiều kỹ sư hơn ngồi trong nhiều tòa nhà hơn. Triển khai riêng tư không có phiên bản nào khiến khách hàng thứ mười rẻ hơn khách hàng đầu tiên để phục vụ. Nhân lực không có đường cong chi phí, chỉ có số lượng người.

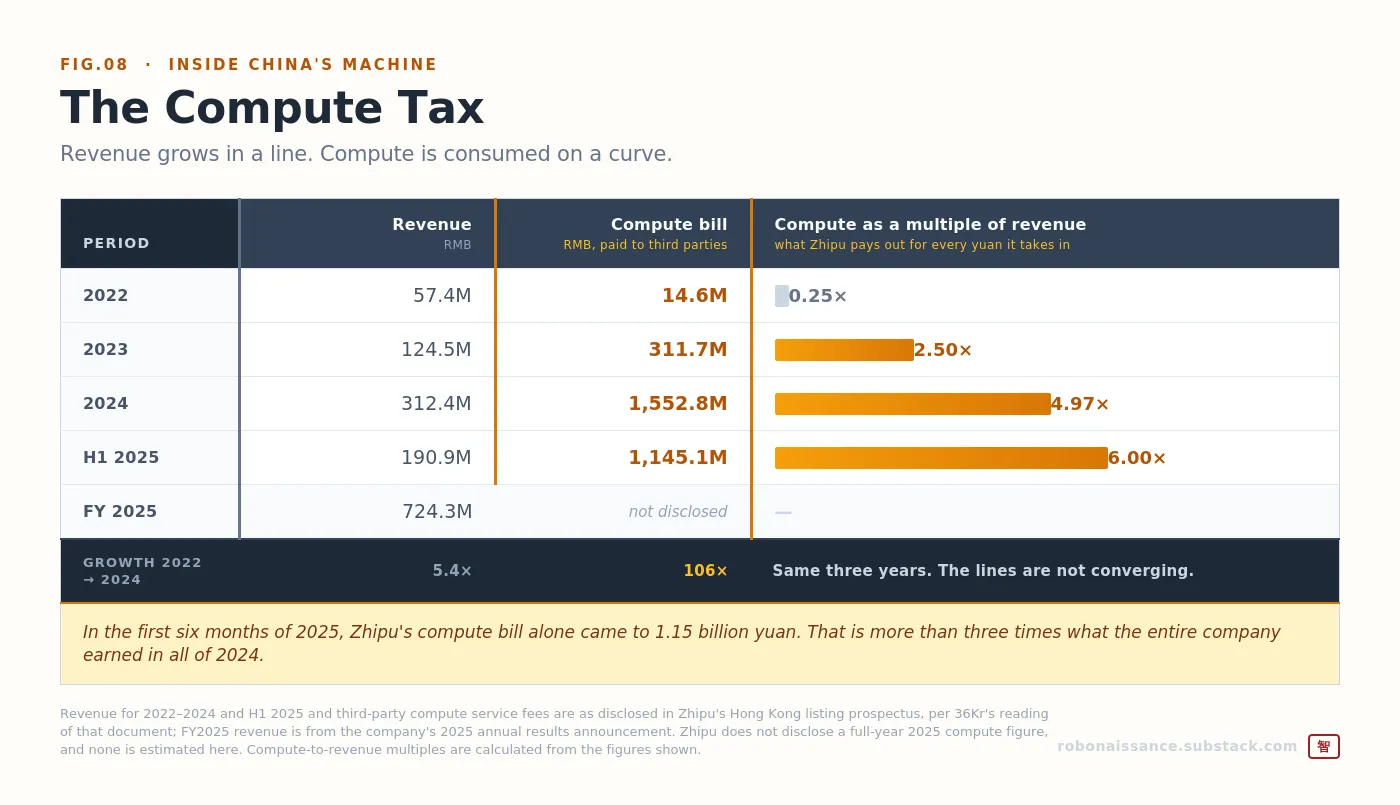

Tăng trưởng không còn nghi ngờ. Doanh thu của Zhipu năm 2022 là 57,4 triệu, năm 2023 là 124,5 triệu, năm 2024 là 312,4 triệu, năm 2025 là 724 triệu. Đây là một công ty về cơ bản tăng gấp đôi mỗi năm, tính theo doanh thu Zhipu là nhà phát triển mô hình lớn độc lập lớn nhất Trung Quốc. Quỹ đạo hoàn toàn như những tín đồ muốn thấy.

Vấn đề nằm ở hóa đơn dưới đây, nó quyết định tất cả. Chi phí toán lực Zhipu trả cho bên thứ ba năm 2022 là 14,6 triệu, năm 2023 là 311,7 triệu, năm 2024 là 1,55 tỷ. Chỉ riêng nửa đầu năm 2025, theo số liệu招股书, là 1,15 tỷ.

Nhìn hai đường này cùng nhau. Từ năm 2022 đến 2024, doanh thu của Zhipu tăng khoảng 5 lần. Cũng trong ba năm này, hóa đơn toán lực tăng hơn một trăm lần. Và 6 tháng đầu năm 2025, chỉ riêng toán lực đã tiêu nhiều hơn toàn bộ doanh thu năm 2024.

Hai đường này không hội tụ.

Phần mềm truyền thống viết một lần sao chép không tốn phí, nên công ty phần mềm là doanh nghiệp kiếm tiền nhiều nhất trong lịch sử. Mô hình lớn phá vỡ điều này. Nó viết một lần, nhưng mỗi lần có người dùng đều phải trả tiền một lần nữa. Doanh thu tăng trưởng tuyến tính, tiêu thụ toán lực là đường cong, và khi cửa sổ ngữ cảnh kéo dài, chuỗi suy luận chạy dài, đường cong còn trở nên dốc hơn. Năm 2025, Zhipu每 kiếm 1 đồng, phải nộp cho nhà sản xuất chip và nhà cung cấp dịch vụ đám mây nhiều hơn 1 đồng.

Nghịch lý nguồn mở

Mô hình mạnh nhất của Zhipu là miễn phí.

GLM-5.2, phát hành giữa tháng 6 năm 2026, hỗ trợ cửa sổ ngữ cảnh tối đa 1 triệu token, sử dụng giấy phép nguồn mở MIT. Tải xuống trọng số, chạy trên phần cứng của mình, sửa, làm sản phẩm, bán,永远 không cần trả cho Zhipu một xu. Đây không phải là phiên bản cộng đồng bị cắt giảm, đây là chủ lực, công ty dùng nó để đấu bảng với các mô hình tiên phong của Mỹ.

Vấn đề rõ ràng là, làm sao điều này có thể trở thành kinh doanh.

Câu trả lời là, nguồn mở là chiến lược phân phối mà Zhipu có thể chi trả, chính xác vì doanh thu của nó không đến từ bán quyền truy cập mô hình. Doanh thu đến từ bán triển khai, tích hợp và dịch vụ. Trọng số nguồn mở là tiếp thị, hợp đồng riêng tư mới là sản phẩm. Phát hành mô hình miễn phí không ăn mòn doanh thu, vì những khách hàng trả tiền vốn dĩ không định thuê mô hình qua API. Họ vốn dĩ định trả tiền để người ta đến lắp đặt trong tòa nhà.

Thứ đổi được từ miễn phí là độ phủ. Theo công ty, 4 triệu doanh nghiệp và nhà phát triển người dùng đã đăng ký tại 218 quốc gia và khu vực, tích hợp chín trong số mười công ty internet hàng đầu Trung Quốc. Đổi được thói quen của nhà phát triển, và đây là nguyên liệu thô cho doanh thu API. Còn đổi được một loại tín dụng cụ thể: một mô hình mà trọng số đã được toàn thế giới kiểm tra, ủy ban rủi ro ngân hàng có thể phê duyệt, không cần tin lời bất kỳ ai.

Bằng chứng chiến lược hiệu quả không phải là lượt tải — lượt tải dễ刷 và không thể biến hiện. Bằng chứng là giá. Khi các đồng nghiệp Trung Quốc đang cắt giá giành thị phần, Zhipu đã tăng giá API lên 83%, nhu cầu vẫn vượt cung. ARR của nền tảng mở đạt 1,7 tỷ nhân dân tệ, khoảng 240 triệu đô la Mỹ, tăng 60 lần so với cùng kỳ, đây là con số Trương Bằng đưa ra trong cuộc họp điện thoại báo cáo tài chính đầu tiên của công ty với tư cách là công ty niêm yết.

Một công ty có thể tăng giá trong cuộc chiến giá, chứng tỏ nó có thứ mà cuộc chiến giá không chạm tới được.

Thứ thay đổi đường cầu là agent. Dòng GLM-5 được tối ưu hóa cho kỹ thuật phần mềm đường dài, mô hình có thể làm việc liên tục hàng trăm lần lặp thay vì dừng lại sau khi trả lời một câu hỏi, gói lập trình Zhipu bán có thể cắm vào các công cụ mà nhà phát triển đang sử dụng. Khi một code agent tự chạy trong một giờ, nó tiêu thụ không phải là lượng token của một lần truy vấn, mà là hàng nghìn lần. Luận điểm của Chủ tịch Hội đồng quản trị Lưu Đức Binh là, lượng tiêu thụ và tăng trưởng giá sinh ra từ đó là bền vững chứ không phải đỉnh điểm, vì là mô hình trở nên mạnh hơn, người dùng để chúng làm nhiều việc hơn thúc đẩy.

Đây là phiên bản một câu của trường hợp phe mua: agent là lò luyện token, và Zhipu bán token.

Cỗ máy cổ phần lưu hành

Nhưng tất cả những điều này không giải thích được một cổ phiếu từ 116,20 đô la Hồng Kông tháng 1 tăng lên mức cao nhất trong phiên 2980 đô la Hồng Kông ngày 22 tháng 6, chưa đầy nửa năm tăng 25 lần. Để giải thích điều này phải nhìn vào đường ống.

Ngày 8 tháng 1 năm 2026 Zhipu niêm yết, giá phát hành 116,20 đô la Hồng Kông, bao gồm phân phối vượt mức bán khoảng 43 triệu cổ phiếu, chiếm khoảng 9.65% vốn cổ phần. Trong đó 11 nhà đầu tư cơ sở nắm giữ khoảng 2,98 tỷ đô la Hồng Kông, gần 70% cổ phiếu phát hành. Nhà đầu tư cơ sở là các tổ chức lớn mà nhà phát hành Hồng Kông kéo đến trước khi niêm yết: họ cam kết mua khối lớn, đảm bảo nhận được hạn ngạch, đổi lại họ đồng ý không bán trong 6 tháng. Nhà đầu tư nhỏ lẻ đăng ký mua phần còn lại vượt mức hơn một nghìn lần.

Làm một phép trừ. Cổ phiếu thực sự có thể giao dịch trong ngày đầu tiên khoảng 17,35 triệu cổ phiếu. Chưa đến 4% của công ty.

Một cổ phiếu với 4% cổ phần lưu hành không có giá như cổ phiếu bình thường. Nó chỉ có một mức thanh lý giữa một số lượng rất nhỏ người愿意 bán và bất kỳ nhu cầu nào xuất hiện, và nhu cầu xuất hiện trong nửa đầu năm 2026 là mọi nhà đầu tư trên Trái Đất muốn tiếp xúc với AI tiên phong Trung Quốc, không có mục tiêu thuần túy niêm yết nào trước tháng 1. Không phải DeepSeek, đó là riêng tư. Không phải Moonshot AI, đó là riêng tư. Không phải Huawei, đó không niêm yết cũng không bán mô hình. Chỉ có Zhipu, và MiniMax niêm yết muộn hơn một ngày, đây là toàn bộ thực đơn.

UBS nói rất thẳng: định giá phản ánh phí bảo hiểm khan hiếm và số lượng cổ phần có thể giao dịch hạn chế. Bloomberg sau đó quan sát thấy cổ phiếu Zhipu là biến động nhất châu Á, phần lớn vì cổ phần lưu hành quá ít.

Cỗ máy này chạy trong 6 tháng. Sau đó tháng 7 đến, công chúng chạy nó một lần.

Ngày 2 tháng 7, thời gian khóa của nhà đầu tư cơ sở đến gần, cổ phiếu giảm gần 17% trong một ngày, không có gì xảy ra, chỉ là kỳ vọng nguồn cung sắp đến. Đóng cửa ở 1754 đô la Hồng Kông, vốn hóa跌破 800 tỷ. Giao dịch quá chật chội, cổ phần lưu hành quá mỏng, chỉ riêng 25,68 triệu cổ phiếu sắp được mở khóa, chiếm 5.8% công ty, đã xóa sổ khoảng một phần sáu vốn hóa trong một ngày.

Sau đó ngày 7 tháng 7 thời gian khóa hết hạn, nhà đầu tư cơ sở không bán. Gần 70% của họ cam kết tiếp tục nắm giữ. Ngày 8 tháng 7 cổ phiếu tăng 13.35%, vốn hóa tăng thêm hơn 100 tỷ đô la Hồng Kông trong một ngày, vì không bán được解读 thành bỏ phiếu tín nhiệm.

Trong vòng 24 giờ, Zhipu phát hành thêm cổ phiếu vào đà tăng này. Nó chào bán riêng khoảng 19,8 triệu cổ phiếu mới với giá 1588 đô la Hồng Kông mỗi cổ phiếu, huy động khoảng 31,4 tỷ đô la Hồng Kông, hơi vượt 4 tỷ đô la Mỹ, là một trong những lần chào bán riêng lớn nhất Hồng Kông năm nay, quy mô gấp hơn 6 lần IPO của chính Zhipu. CICC làm người quản lý sổ sách. Giá cổ phiếu chiết khấu khoảng 13% so với giá đóng cửa trước đó, đây là chiết khấu cần thiết để khiến các tổ chức nhận hàng ở mức đó.

Sau khi thời gian khóa hết hạn, sau khi chào bán riêng, chỉ có khoảng 13.5% cổ phiếu đã phát hành của Zhipu có thể giao dịch tự do.

Công ty không sửa chữa cổ phần lưu hành, nó đã tiền tệ hóa cổ phần lưu hành.

Thí nghiệm đối chứng được chạy vào ngày hôm sau. MiniMax, một nhà phát triển mô hình Trung Quốc khác niêm yết tại Hồng Kông tháng 1, đón ngày hết hạn thời gian khóa của chính mình vào ngày 9 tháng 7. Người sáng lập kéo dài thời gian khóa, cổ đông chiến lược cam kết không bán. Trong phiên vẫn giảm hơn 20%.

Sự khác biệt không nằm ở kiến trúc cơ bản — kiến trúc về cơ bản giống nhau. Sự khác biệt là, MiniMax từng cố gắng tăng giá cho mô hình M3 của mình, nhưng bị thị trường từ chối, phải giảm giá. Còn Zhipu tăng giá 83%, thị trường chấp nhận toàn bộ. Cổ phần lưu hành mỏng sẽ khuếch đại bất kỳ niềm tin thị trường hiện có nào, nhưng nó không tự tạo ra niềm tin. Khi niềm tin tồn tại, cổ phần lưu hành mỏng có thể biến một quý tốt thành mức tăng 25 lần. Khi niềm tin không tồn tại, cùng cổ phần lưu hành mỏng đó sẽ biến việc mở khóa thành thất bại.

Không phụ thuộc vào Nvidia để huấn luyện

Đối với bất kỳ ai theo dõi ngăn xếp công nghệ AI Trung Quốc, một tuyên bố quan trọng nhất được Zhipu đưa ra một cách không ồn ào.

Theo báo cáo, mô hình chủ lực nguồn mở GLM-5 phát hành tháng 2 năm 2026, được huấn luyện và triển khai trên bộ tăng tốc Trung Quốc chứ không phải phần cứng Nvidia: Ascend của Huawei, và chip từ Cambricon, Moore Threads và Kunlunxin. Trong cuộc họp điện thoại báo cáo tài chính, Trương Bằng表示, kể từ tháng 2, Zhipu đang tăng tốc sử dụng chip nội địa để đáp ứng nhu cầu toán lực tăng vọt. Ngân sách nghiên cứu và phát triển bao gồm công việc thiết kế chung cho việc thích ứng chip nội địa. Công ty tự xây dựng khung học tăng cường không đồng bộ Slime, một phần lý do là để khiến đường ống huấn luyện có thể chạy trên phần cứng mà nó thực sự được phép mua.

Zhipu chọn con đường này, thà nói là bị chọn hơn là chủ động chọn. Tháng 1 năm 2025, Bộ Thương mại Mỹ đưa Bắc Kinh Trí Phổ Hoa Chương Khoa học Công nghệ và các công ty con vào Danh sách thực thể, với lý do lo ngại công ty này giúp thúc đẩy hiện đại hóa quân sự Trung Quốc thông qua AI. Zhipu phản đối lý do này, và表示 không phụ thuộc vào công nghệ mô hình lớn của Mỹ. Dù nhìn nhận định này thế nào, hiệu quả thực tế của nó là hạn chế tiếp cận công nghệ Mỹ, biến chip nội địa từ một sở thích thành một sự cần thiết.

Sản phẩm cuối cùng khép lại một vòng xuyên suốt series này. Một mô hình nguồn mở cấp tiên phong, có tính cạnh tranh trong các bài kiểm tra chuẩn lập trình quốc tế, được huấn luyện hoàn thành trên chip Trung Quốc.

Cambricon cần một khách hàng có khối lượng công việc suy luận đủ lớn, để khiến kinh doanh bộ tăng tốc nội địa trở thành hiện thực. Zhipu cần chip được phép mua. Chip cần mô hình. Mô hình cần chip. Cả hai đều cần kiểm soát xuất khẩu để tạo ra một thị trường khép kín, trong đó,彼此 là lựa chọn tốt nhất của nhau. Ngăn xếp công nghệ phân nhánh không còn là dự đoán, mà là một sản phẩm đã được giao, kèm theo điểm số kiểm tra chuẩn.

Giao dịch chủ quyền

Giữa tháng 6 năm 2026, Anthropic tạm dừng quyền truy cập vào các mô hình mới nhất Fable và Mythos của mình, để tuân thủ quy định kiểm soát xuất khẩu của Bộ Thương mại Mỹ. Ngày 1 tháng 7 khôi phục truy cập.

Trong khoảng thời gian cửa sổ này, Zhipu đã phát hành GLM-5.2 và một thông điệp. Công ty表示 trên mạng xã hội rằng, trí tuệ tiên phong không nên chỉ thuộc về少数 người, cũng không nên bị thu hồi bất cứ lúc nào vì một vài quy tắc.

Phát biểu này không hoàn toàn chính xác. Các mô hình này bị tạm dừng để tuân thủ lệnh quy định, không phải bị thu hồi vì công ty nhất thời兴起, và đã khôi phục trong vòng ba tuần.

Nhưng sự không chính xác này không quan trọng trong kinh doanh, hiểu được điểm này mới là then chốt. Người mua chọn xây dựng kinh doanh trên cơ sở nào, sẽ không đi đánh giá lý do mô hình có thể không khả dụng. Người mua đánh giá chính khả năng đó. Zhipu chưa từng tranh luận rằng mô hình Mỹ kém hơn. GLM-5.2 xếp thứ hai trên bảng xếp hạng前端 Code Arena, chỉ sau Claude Fable 5 của Anthropic, Zhipu cũng không giả vờ không phải như vậy. Luận điểm này hẹp hơn và khó bác bỏ hơn: mô hình Mỹ có thể bị một người không phải bạn đóng, còn một bộ trọng số nguồn mở đặt trên máy chủ của chính bạn thì không.

Đây là logic của Cambricon, di chuyển lên một lớp trong ngăn xếp công nghệ.

Chip của Cambricon không phải là chip tốt nhất. Chúng là chip mà người mua Trung Quốc thực sự có thể nhận được hàng, trong một thị trường bị trừng phạt, khả năng tiếp cận là một dạng hiệu suất. Mô hình của Zhipu không phải là mô hình tốt nhất. Chúng là mô hình mà người mua có thể tải xuống, kiểm tra, triển khai và giữ lại, trong một thị trường mà tiên phong có thể bị cơ quan quy định nước ngoài đóng, tính vĩnh viễn là một dạng hiệu suất.

Trong lĩnh vực chip, đủ tốt và có sẵn胜过 tốt nhất nhưng không có sẵn. Trong lĩnh vực trọng số, mô hình bạn có thể giữ lại胜过 mô hình tốt hơn mà bạn có thể mất. Cùng một giao dịch, xảy ra hai lần ở hai độ cao khác nhau của cùng một ngăn xếp công nghệ.

Anthropic hay Palantir

Điều này để lại vấn đề định giá, và định giá quy về một vấn đề phân loại.

Cách thị trường định giá Zhipu giống như định giá một nền tảng tiên phong: một công ty thiết lập phạm trù, sở hữu phí bảo hiểm hệ sinh thái và đòn bẩy hoạt động cuối cùng sẽ bùng nổ, lỗ hôm nay là vé vào cửa để sở hữu tiêu chuẩn ngày mai. Đây là lý do cho vốn hóa nghìn tỷ đô la Hồng Kông, cũng là lý do Trương Bằng nói Zhipu sẽ tiếp tục đi trên con đường trở thành Anthropic của Trung Quốc.

Báo cáo kết quả kinh doanh của Zhipu mô tả một công ty khác. Gần ba phần tư doanh thu đến từ việc giao交付 dựa trên dự án面向 doanh nghiệp và khách hàng quốc gia, kỹ sư驻场, tinh chỉnh tùy chỉnh, và biên lợi nhuận mỏng đi khi quy mô công việc mở rộng. Các nhà phân tích Trung Quốc đã so sánh một cách thẳng thắn: định giá nói là Anthropic, mô hình kinh doanh nói là Palantir. Sự tham gia sâu của khách hàng, ngưỡng đủ điều kiện và đội ngũ giao交付, chứ không phải kinh tế học nền tảng.

Hai mô tả đều đúng một phần, và khoảng cách giữa chúng là nơi chứa đựng mọi rủi ro.

Nếu có giải pháp, nó có thể thấy được trong cấu trúc doanh thu. Kinh doanh nền tảng là 26.3% đó, là phần đang tăng trưởng kép: tỷ trọng doanh thu dịch vụ đám mây tăng, biên lợi nhuận gộp kinh doanh đám mây từ 3.3% lên 18.9%, doanh thu định kỳ nền tảng tăng 60 lần, tăng giá trong cuộc chiến giá. Kinh doanh dịch vụ là 73.7% đó, là phần trả hóa đơn hôm nay, đồng thời cũng hạn chế trần tương lai của công ty. Trương Bằng từng表示 công ty đang chuyển từ triển khai cục bộ sang đám mây, đây là hướng đi đúng, cũng là sự thừa nhận ý nghĩa của cấu trúc hiện tại.

Định giá nghìn tỷ đô la Hồng Kông là đặt cược 26.3% sẽ trở thành chủ thể công ty, và 73.7% sẽ trở thành dòng kinh doanh di sản. Sự chuyển đổi này là có thể. Nhưng chưa显现 trong kết quả kiểm toán của một năm hoàn chỉnh đơn lẻ.

Hệ số đo lường chính là khoảng cách này. Ở vốn hóa nghìn tỷ đô la Hồng Kông, tỷ lệ giá trên doanh thu của Zhipu vượt quá một nghìn lần, một số ước tính cho là gần 1280 lần. So sánh sơ bộ, định giá khoảng 730 tỷ đô la Mỹ của OpenAI đối với doanh thu khoảng 13 tỷ đô la Mỹ, tỷ lệ giá trên doanh thu gần 56 lần. Ngay cả tính theo dự báo quyết liệt của JPMorgan về doanh thu 4,6 tỷ nhân dân tệ năm 2026 (tăng hơn 500%), bội số远期 vẫn vượt quá 200 lần. JPMorgan dự kiến đạt lợi nhuận năm 2028. Soochow Securities mô hình hóa tăng trưởng chậm hơn, con số nhỏ hơn.

Trong quá trình Zhipu phát triển để phù hợp với giá, đối thủ cạnh tranh không dừng lại. Theo báo cáo DeepSeek đã hoàn thành vòng gọi vốn mới hơn 7 tỷ đô la Mỹ. Moonshot AI đang gọi vốn cho việc niêm yết của chính mình. MiniMax niêm yết tại Hồng Kông sau Zhipu một ngày, cắt giảm một nửa giá mô hình M3, sau đó chứng kiến khoảng một nửa vốn hóa biến mất. Trong một thị trường mà năng lực mô hình hội tụ, giá cả trở thành chiến trường, quyền định giá là yếu tố duy nhất phân biệt nền tảng với hàng hóa, và quyền định giá chính xác là thứ Zhipu迄今 cố gắng giữ được.

Công ty vẫn đang tìm kiếm thêm vốn. Ngày 1 tháng 6 công ty tuyên bố kế hoạch niêm yết A股 trên Sàn STAR Thượng Hải, mục tiêu huy động khoảng 15 tỷ nhân dân tệ, khoảng 2,2 tỷ đô la Mỹ. Đơn xin được chấp nhận vào giai đoạn thụ lý ngày 17 tháng 6. Nếu hoàn thành, Zhipu sẽ trở thành công ty AI đầu tiên hoàn thành niêm yết kép toàn diện tại đại lục sau khi niêm yết tại Hồng Kông, đối mặt với những nhà đầu tư trong nước đã chứng kiến Nvidia tăng vọt từ bên ngoài, hy vọng sở hữu nhà vô địch nội địa.

Thuế toán lực

Series này giờ gặp ba phiên bản của cùng một vấn đề.

Cambricon đã chứng minh năng lực, chưa chứng minh được sự thu hút: một chip đủ tốt chạy trên quy mô thực tế, được thị trường định giá như thể đã thắng thị phần. Star Age có sự thu hút nhưng chưa chứng minh năng lực: bốn gã khổng lồ internet và định giá 2,8 tỷ đô la Mỹ, kết nối với một mô hình chỉ vượt qua 4 trong số 17 nhiệm vụ bằng bài kiểm tra chuẩn của chính mình.

Zhipu là biến thể thứ ba, và cũng là gợi mở nhất, vì nó có cả hai.

Năng lực là có thật. GLM-5.2 xếp thứ hai trên một bảng xếp hạng lập trình quốc tế nghiêm túc, sau một mô hình Mỹ, dẫn trước tất cả các mô hình nguồn mở khác. Trọng số là công khai, kiểm tra chuẩn là độc lập, mô hình được huấn luyện trên chip Trung Quốc. Sự thu hút cũng là có thật. Chín trong số mười công ty internet hàng đầu Trung Quốc đã tích hợp mô hình của nó. 4 triệu nhà phát triển đã đăng ký. Doanh thu nền tảng định kỳ tăng 60 lần trong một năm. Nó tăng giá 83% trong cuộc chiến giá, nhu cầu反而 tăng.

Nhưng nó vẫn lỗ khoảng sáu đồng trên mỗi đồng kiếm được.

Thứ Zhipu thiếu không phải là năng lực cũng không phải sự thu hút, mà là hiệu quả kinh tế trên mỗi đơn vị. Mẹo tuyệt vời của phần mềm一直 là bạn viết một lần, chi phí sản xuất mười triệu bản sao đầu tiên bằng không. Mô hình lớn phá vỡ mẹo này. Mỗi bản sao đều có chi phí. Mỗi lần truy vấn đều có chi phí. Mỗi khách hàng mới đều mang theo hóa đơn toán lực, và hóa đơn tăng lên cùng với cửa sổ ngữ cảnh, độ dài suy luận và vòng lặp agent mà toàn bộ ngành đang cạnh tranh để kéo dài. Chi tiêu nghiên cứu và phát triển của Zhipu năm ngoái gấp 4,4 lần doanh thu, không phải vì liều lĩnh, mà vì đây là cái giá phải trả để đứng ở tiên phong hiện tại.

Thế giới giờ đã có một mức giá công khai cho một phòng thí nghiệm AI tiên phong. Mức giá này được thiết lập bởi 4% cổ phần lưu hành va chạm với nhu cầu vô hạn, nó nói rằng: sự khan hiếm, chủ quyền, và giá trị quyền chọn trở thành lựa chọn mặc định của Trung Quốc. Nó chưa nói là: mô hình kinh doanh này hoạt động.

Đây là thí nghiệm mà Zhipu đang tiến hành ngay bây giờ trên thị trường công khai, trên một mã cổ phiếu, với lịch trình báo cáo và nghĩa vụ công bố quý. Nó đã chứng minh một công ty có thể xây dựng mô hình tiên phong trên chip bị trừng phạt, phát hành trọng số miễn phí, vẫn khiến thế giới trả tiền. Nó chưa chứng minh một công ty có thể làm tất cả điều này và kiếm được tiền.

Chưa ai chứng minh được. Zhipu chỉ là công ty đầu tiên phải trình bày quy trình làm việc của mình.

Mô hình và kiểm tra chuẩn: AI Wiki; The AI Rankings; BigGo Finance; Asia Tech Review. Thông tin về GLM-4.7 (ngày 22 tháng 12 năm 2025; điểm SWE-bench Verified 73.8%, điểm LiveCodeBench 84.9%), GLM-5 (tháng 2 năm 2026), GLM-5.1 (tháng 4 năm 2026) và GLM-5.2 (giữa tháng 6 năm 2026; độ dài ngữ cảnh可达 một triệu tokens; sử dụng giấy phép MIT) đến từ các thông cáo công ty được các phương tiện truyền thông này đưa tin. Về ngày phát hành chính xác của GLM-5.2 vào giữa tháng 6, các nguồn khác nhau nói khác nhau, nên ở đây không đưa ra ngày cụ thể. Thông tin GLM-5.2 xếp thứ hai trên bảng xếp hạng前端 Code Arena, chỉ sau Claude Fable 5 của Anthropic, đến từ kết quả Code Arena được Asia Tech Review và Startup Fortune đưa tin. Dữ liệu kiểm tra chuẩn do chính Zhipu công bố thuộc về nhà sản xuất tự báo cáo, được xử lý riêng với kết quả bảng xếp hạng độc lập.

Chip nội địa: Reuters được AOL đăng lại, được The AI Rankings tổng hợp; CNBC (cuộc họp điện thoại báo cáo tài chính). Các báo cáo về việc GLM-5 sử dụng bộ tăng tốc Trung Quốc (Huawei Ascend, Cambricon, Moore Threads, Kunlunxin) thay vì phần cứng Nvidia để huấn luyện và dịch vụ, đến từ báo cáo của Reuters, ở đây được trình bày như nội dung báo cáo chứ không phải thông tin công bố của công ty. Phát biểu của Trương Bằng về việc công ty đang tăng tốc sử dụng chip nội địa, đến từ CNBC đưa tin về cuộc họp điện thoại báo cáo tài chính. Khung học tăng cường không đồng bộ Slime và chi tiêu nghiên cứu và phát triển "thiết kế chung cho việc thích ứng chip nội địa", đến từ bình luận báo cáo thường niên của Soochow Securities được Futu đăng lại.

Danh sách thực thể: SCMP được The AI Rankings đăng lại. Việc đưa Bắc Kinh Trí Phổ Hoa Chương Khoa học Công nghệ và các công ty con vào Danh sách thực thể Mỹ tháng 1 năm 2025, viện dẫn lý do về hiện đại hóa quân sự, và sự phản đối của Zhipu đối với lý do này, đều dựa theo báo cáo của các nguồn này.

Tạm dừng mô hình Anthropic: Anthropic vào ngày 12 tháng 6 năm 2026 tạm dừng quyền truy cập các mô hình Fable và Mythos, để tuân thủ kiểm soát xuất khẩu của Bộ Thương mại Mỹ, và khôi phục truy cập vào ngày 1 tháng 7 năm 2026 sau khi các kiểm soát này được hủy bỏ (Tuyên bố của Anthropic: https://www.anthropic.com/news/fable-mythos-access). Phản hồi công khai của Zhipu định tính trí tuệ tiên phong là thứ không nên bị thu hồi, đến từ mạng xã hội của Zhipu được Asia Tech Review đưa tin. Bài viết này giải thích lý do quy định của việc tạm dừng, vì sự khác biệt giữa tạm dừng driven bởi tuân thủ và thu hồi tự chủ là then chốt đối với luận điểm, và phát biểu của Zhipu né tránh điểm này.

Định giá, dự báo và đối thủ cạnh tranh: Caixin Global; South China Morning Post; Startup Fortune; BigGo Finance; KuCoin; Asia Tech Review. Tỷ lệ giá trên doanh thu (cao điểm vượt quá 1000 lần doanh thu truy vết, một số ước tính gần 1280 lần; theo dự báo 2026 của JPMorgan, tỷ lệ giá trên doanh thu远期 vượt quá 200 lần) là ước tính của nhà phân tích và truyền thông, thay đổi theo giá cổ phiếu; ở đây được trình bày như tham khảo chứ không phải giá trị chính xác. Dự báo doanh thu của JPMorgan (4,6 tỷ nhân dân tệ năm 2026, 11,4 tỷ nhân dân tệ năm 2027, 30,9 tỷ nhân dân tệ năm 2028, dự kiến đạt lợi nhuận năm 2028) đến từ Caixin Global và SCMP. Dự báo thấp hơn của Soochow Securities đến từ Futu. So sánh với OpenAI (định giá khoảng 730 tỷ đô la Mỹ đối với doanh thu khoảng 13 tỷ đô la Mỹ, theo báo cáo của Financial Times) chỉ dùng làm tham khảo quy mô sơ bộ. DeepSeek nhận được hơn 7 tỷ đô la Mỹ tài trợ, Moonshot AI gọi vốn trước khi niêm yết, MiniMax giảm giá và giá cổ phiếu giảm, đến từ các báo cáo của Asia Tech Review, Caixin Global và BigGo Finance. Khung phân loại so sánh Anthropic với Palantir, là so sánh của nhà phân tích được BigGo Finance đưa tin, trích dẫn bình luận thị trường Trung Quốc, không phải quan điểm gốc của本刊.

Niềm yết sàn STAR: Startup Fortune trích dẫn Caixin Global. Tuyên bố kế hoạch niêm yết A股 ngày 1 tháng 6, mục tiêu huy động khoảng 15 tỷ nhân dân tệ (khoảng 2,2 tỷ đô la Mỹ), tỷ lệ vốn cổ phần sau phát hành 2% đến 8%, Chứng khoán Guotai Haitong làm tổ chức hướng dẫn, vượt qua giai đoạn thụ lý ngày 17 tháng 6, đều đến từ các nguồn này.

Ghi chú phân loại

Kết quả tài chính, cấu trúc cổ đông, điều khoản IPO, cơ chế khóa và thông tin chào bán riêng tháng 7, đều đến từ công bố của công ty và nhiều phương tiện truyền thông đưa tin, thuộc về thông tin đã xác nhận. Giá cổ phiếu và vốn hóa là dữ liệu tại thời điểm, đều ghi chú ngày khi trích dẫn. Huấn luyện chip nội địa, vòng gọi vốn của đối thủ cạnh tranh và dự báo của nhà phân tích thuộc về thông tin báo cáo, đã ghi rõ nguồn. Bội số định giá là giá trị ước tính thay đổi theo giá cổ phiếu. Dữ liệu kiểm tra chuẩn của chính Zhipu thuộc về nhà sản xuất tự báo cáo; ở đây chỉ trích dẫn xếp hạng của bảng xếp hạng độc lập làm kết quả.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News