Phân tích báo cáo nghiên cứu của Goldman Sachs: SpaceX từ nhà cung cấp dịch vụ phóng đến gã khổng lồ sức mạnh tính toán AI, ba thị trường nghìn tỷ đô la đang mở rộng đồng thời

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích báo cáo nghiên cứu của Goldman Sachs: SpaceX từ nhà cung cấp dịch vụ phóng đến gã khổng lồ sức mạnh tính toán AI, ba thị trường nghìn tỷ đô la đang mở rộng đồng thời

SpaceX không còn là "công ty chế tạo tên lửa" đó nữa. Goldman Sachs định nghĩa nó là một doanh nghiệp "Cơ sở hạ tầng dưới dạng dịch vụ" tích hợp dọc.

Tác giả: Rita

TechFlow Hướng dẫn đọc

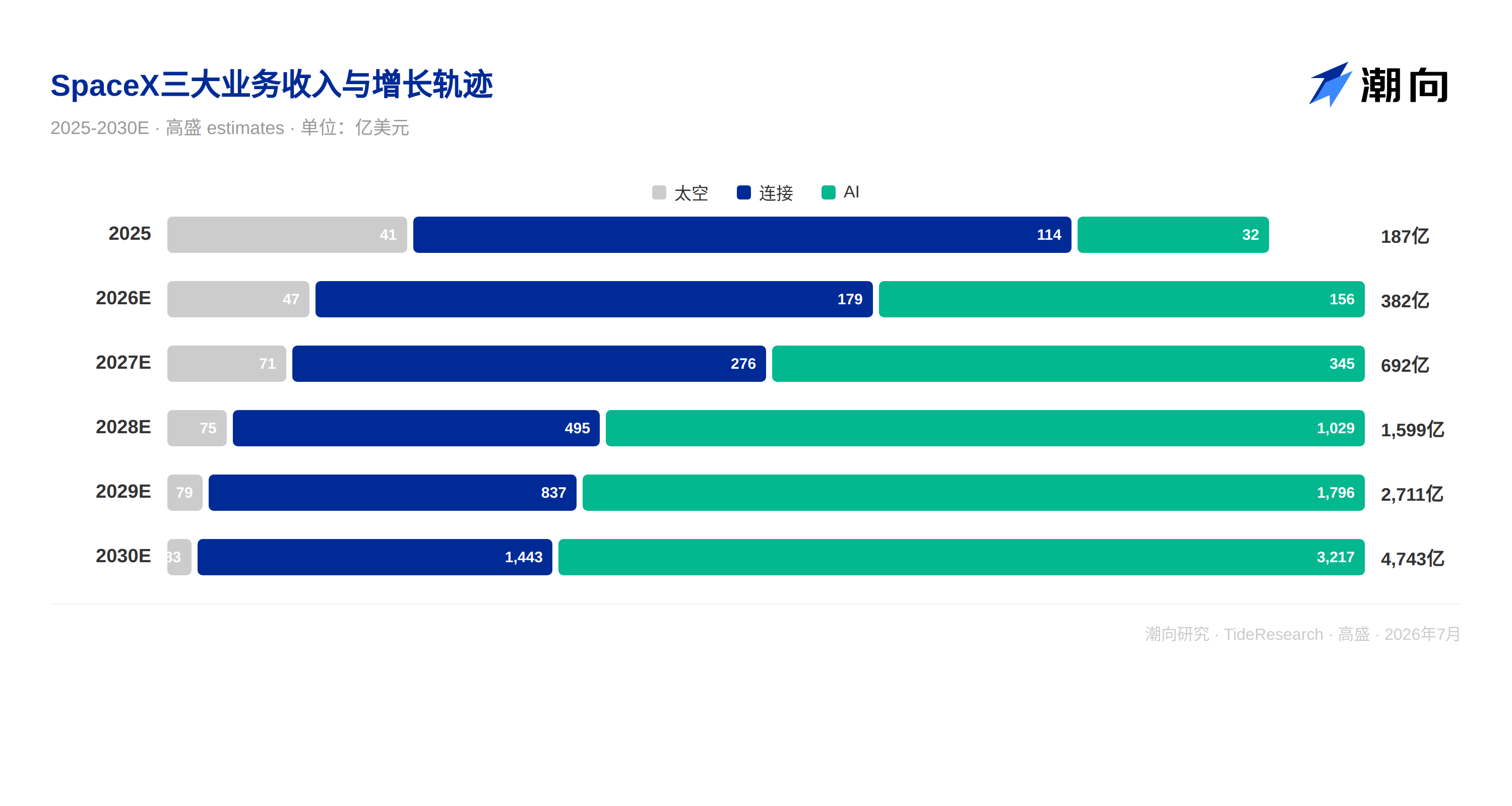

Goldman Sachs lần đầu phủ sóng SpaceX (SPCX) vào ngày 7 tháng 7, đưa ra xếp hạng Mua, với mục tiêu giá 12 tháng là 205 USD. Goldman Sachs đã phác họa toàn cảnh công ty này qua ba mảng kinh doanh độc lập: Không gian (Phóng & Tái sử dụng), Kết nối (Băng rộng Starlink & Di động vệ tinh), AI (Tính toán & Quảng cáo X/Grok). Mỗi mảng kinh doanh tương ứng với một thị trường cấp độ nghìn tỷ USD, khả năng tích hợp dọc của SpaceX đang tạo ra phản ứng hóa học giữa ba thị trường này, dùng năng lực không gian nuôi dưỡng kết nối, dùng kết nối nuôi dưỡng AI. Doanh thu năm 2025 của SpaceX là 18,7 tỷ USD, năm 2026 dự kiến 38,2 tỷ USD, năm 2027 là 69,2 tỷ USD, năm 2028 vọt lên 159,9 tỷ USD.

Bước nhảy vọt từ nhà cung cấp dịch vụ phóng đến gã khổng lồ tính toán AI

SpaceX không còn là công ty "chế tạo tên lửa" nữa. Goldman Sachs định nghĩa nó là một doanh nghiệp "Cơ sở hạ tầng dưới dạng dịch vụ" được tích hợp dọc.

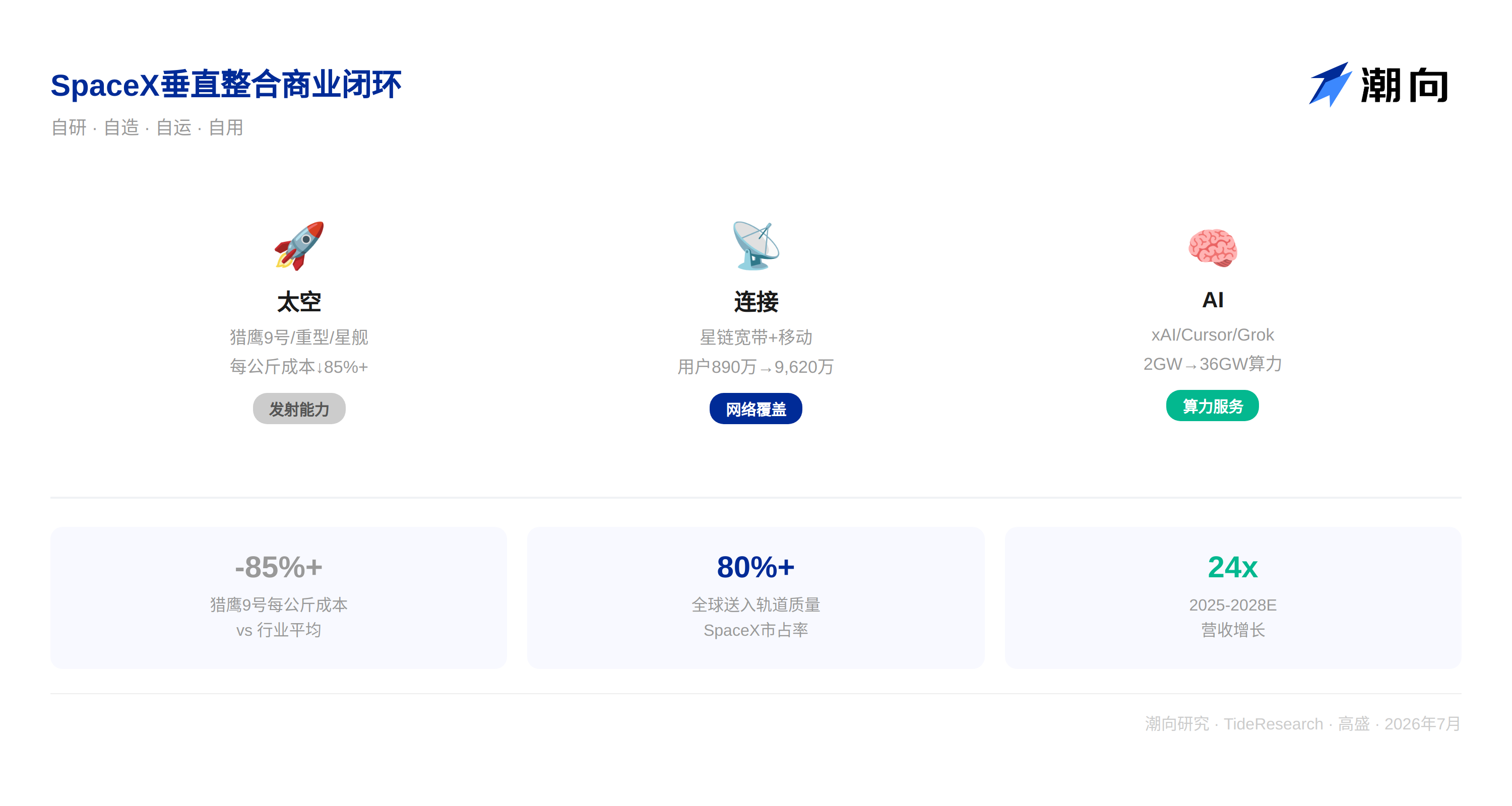

Mảng kinh doanh đầu tiên là Không gian. Falcon 9 và Falcon Heavy đã thực hiện hơn 658 sứ mệnh, với tỷ lệ thành công trên 99%. Starship đang chuyển từ thử nghiệm sang vận hành thương mại, Goldman Sachs dự kiến từ năm 2026 đến 2028 sẽ có khoảng 100 lần phóng Starship cho mảng kinh doanh Kết nối, hơn 9.400 lần cho triển khai tính toán quỹ đạo AI. Hiện tại SpaceX chiếm hơn 80% khối lượng đưa vào quỹ đạo toàn cầu.

Mảng kinh doanh thứ hai là Kết nối. Người dùng băng rộng Starlink tăng từ 2,3 triệu năm 2023 lên 8,9 triệu vào cuối năm 2025, Goldman Sachs dự kiến đạt 96,2 triệu vào năm 2030, chiếm thị phần đăng ký băng rộng toàn cầu tăng từ 0,7% lên 6,5%. Starlink Mobile hiện có khoảng 7,4 triệu thiết bị kết nối hoạt động hàng tháng, dự kiến thiết bị kết nối đạt 178 triệu vào năm 2030.

Mảng kinh doanh thứ ba là AI. Đây là biến số lớn nhất. SpaceX đã mua lại xAI với giá khoảng 250 tỷ USD vào tháng 2 năm 2026, đồng thời đang mua lại Cursor (công cụ lập trình AI). Goldman Sachs tính toán công suất tính toán AI của SpaceX sẽ mở rộng từ 2 Gigawatt cuối năm 2026 lên 36 Gigawatt vào năm 2030, trong đó khoảng 26 Gigawatt là tính toán quỹ đạo. Doanh thu mảng AI sẽ tăng vọt từ 15,6 tỷ USD năm 2026 lên 321,7 tỷ USD vào năm 2030.

Goldman Sachs đã gộp ba mảng kinh doanh lại để tính toán: Doanh thu Không gian tăng từ 4,1 tỷ USD năm 2025 lên 8,3 tỷ USD năm 2030 (tốc độ tăng trưởng kép hàng năm 15% trong 5 năm); Doanh thu Kết nối tăng từ 11,4 tỷ USD lên 144,3 tỷ USD (tốc độ tăng trưởng kép hàng năm 69% trong 5 năm); Doanh thu AI tăng từ 3,2 tỷ USD lên 321,7 tỷ USD (tốc độ tăng trưởng kép hàng năm 107% trong 5 năm). Tổng doanh thu tăng từ 18,7 tỷ USD lên 474,3 tỷ USD, tăng 24 lần trong bốn năm.

Tích hợp dọc: Rào cản cốt lõi của SpaceX

Sức cạnh tranh của SpaceX không đến từ một mảng kinh doanh nào, mà đến từ tích hợp dọc. Họ tự chế tạo tên lửa, tự phóng, tự vận hành vệ tinh, tự xây dựng trung tâm dữ liệu, tự huấn luyện các mô hình lớn.

Ở phía không gian, Falcon 9 đã giảm chi phí phóng mỗi kg từ mức trung bình ngành 18.500 USD xuống hơn 85%. Mục tiêu của Starship là giảm thêm một bậc độ lớn, Goldman Sachs tính toán chi phí mỗi kg của Starship vào năm 2030 khoảng 183 USD, thấp hơn 99% so với mức trung bình ngành.

Ở phía kết nối, SpaceX triển khai Starlink bằng các vệ tinh do chính mình phóng, không cần trả phí phóng cho bất kỳ bên thứ ba nào. Ở phía AI, SpaceX đang hợp tác với Tesla để thúc đẩy dự án Terafab, với mục tiêu hoàn thành thiết kế và sản xuất chip AI nội bộ.

Vòng khép kín "tự chế tạo, tự vận chuyển, tự sử dụng" này khiến cấu trúc chi phí của SpaceX tự nhiên ưu việt hơn bất kỳ đối thủ cạnh tranh nào.

Định giá và Rủi ro: Các giả định đằng sau mục tiêu giá 205 USD

Goldman Sachs định giá SpaceX bằng phương pháp định giá tổng bộ phận: Mảng Không gian dùng 15 lần EV/Sales, mảng Kết nối dùng 24 lần EV/EBIT, mảng AI dùng 28 lần EV/EBIT, chiết khấu định giá các mảng năm 2029 trong hai năm, đưa ra mục tiêu giá 205 USD. Kịch bản tăng giá 295 USD, kịch bản giảm giá 95 USD, tỷ lệ rủi ro lợi nhuận 2 trên 1.

Goldman Sachs dự kiến SpaceX phải đến quý 4 năm 2030 mới đạt dòng tiền tự do dương, cần phát hành nợ tích lũy khoảng 270 tỷ USD từ 2026 đến 2030. Về quản trị công ty, CEO kiêm nhà sáng lập nắm quyền biểu quyết đa số, các giao dịch với bên liên quan (bao gồm hợp tác với Tesla phát triển Terafab và Macrohard) cần được giám sát liên tục.

Góc nhìn TechFlow

Điều đáng suy nghĩ nhất trong báo cáo này của Goldman Sachs là định giá của SpaceX đang cược vào điều gì? Trong ba mảng kinh doanh, hướng đi của Không gian và Kết nối tương đối rõ ràng, Falcon 9 đã xác minh khả năng tái sử dụng, tăng trưởng người dùng và quy mô doanh thu của Starlink cũng có dữ liệu hỗ trợ. Sự không chắc chắn thực sự nằm ở AI. Mảng kinh doanh AI lỗ 6,35 tỷ USD năm 2025, Goldman Sachs dự kiến hòa vốn năm 2028, lợi nhuận 81,3 tỷ USD năm 2029. Bước nhảy vọt lợi nhuận này đến từ việc triển khai quy mô tính toán quỹ đạo, bắt đầu từ năm 2029, mỗi năm cần hơn 9.400 lần phóng Starship để vận chuyển vệ tinh AI. Công nghệ trung tâm dữ liệu quỹ đạo chưa được xác minh, giấy phép phóng FAA mỗi năm chỉ có 25 lần (căn cứ Starship), các bệ phóng khác đang được xây dựng. Dự đoán của Goldman Sachs ngụ ý tiền đề là ba chiều kích công nghệ, quy định, sản xuất đồng thời tiến triển vượt quá mong đợi.

Một điểm đáng chú ý khác là cảnh báo rủi ro do chính Goldman Sachs viết, CEO công ty nắm quyền biểu quyết đa số, đội ngũ quản lý nhận được nhiều khoản khuyến khích cổ phiếu dựa trên hiệu suất, giao dịch với bên liên quan thường xuyên (bao gồm hợp tác với Tesla). Các yếu tố này cộng lại, giá cổ phiếu có thể trải qua biến động lớn.

Tuyên bố miễn trừ trách nhiệm

Bài viết này là sự tổng hợp và diễn giải của TechFlow Research đối với báo cáo nghiên cứu của công ty chứng khoán bên thứ ba (Goldman Sachs, ngày 7 tháng 7 năm 2026). Các xếp hạng, mục tiêu giá, dự báo lợi nhuận và phán đoán liên quan được trích dẫn trong bài đều là quan điểm của nhà phân tích thuộc công ty chứng khoán đó, chỉ đại diện cho lập luận của tổ chức thuộc về họ, không đại diện cho quan điểm của TechFlow Research, cũng không cấu thành bất kỳ lời khuyên đầu tư nào.

Thị trường có rủi ro, quyết định cần độc lập. Bài viết này không nên được dùng làm cơ sở để mua bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News