Sau 30 khuyến nghị "Mua", giá cổ phiếu SpaceX sụt giảm mạnh 12%

Tuyển chọn TechFlowTuyển chọn TechFlow

Sau 30 khuyến nghị "Mua", giá cổ phiếu SpaceX sụt giảm mạnh 12%

Khi Morgan Stanley đưa ra mức giá mục tiêu 300 USD, đồng thời nói "kịch bản thị trường gấu 75 USD, kịch bản thị trường bò 600 USD", thực ra họ chẳng nói gì cả.

Tác giả: Scott Galloway & Ed Elson

Biên dịch: TechFlow

Điểm tin TechFlow:SpaceX vừa gia nhập NASDAQ 100 đã nhận được 31 trên 32 xếp hạng "Mua" từ các nhà phân tích, nhưng giá cổ phiếu lại giảm 12%. Đây không phải ngẫu nhiên — thiên kiến lạc quan của các nhà phân tích Phố Wall đã có từ lâu, đặc biệt là những ngân hàng đầu tư đã bảo lãnh IPO cho công ty này. Khi Morgan Stanley đưa ra mục tiêu giá 300 USD (gấp đôi giá hiện tại), đồng thời nói "kịch bản giảm 75 USD, kịch bản tăng 600 USD", thực ra họ chẳng nói gì cả. Châm biếm thay, SEC vừa bãi bỏ quy định ngăn chặn tham nhũng của nhà phân tích cách đây bảy tháng.

Một tỷ lệ đáng kể Gen Z (và 10% người Mỹ) đang duy trì tình bạn lâu dài với chatbot AI.

- SpaceX gia nhập NASDAQ 100 và nhận được xếp hạng "Mua" gần như đồng thuận — nhưng giá cổ phiếu vẫn giảm 12%

- Tiền điện tử đã mất một nửa giá trị kể từ tháng 10 năm ngoái, cùng với hầu hết yếu tố "ngầu"

- Tỷ lệ người mua nhà lần đầu chạm mức thấp nhất lịch sử, trong khi giá nhà chạm mức cao nhất lịch sử

Ai quyết định định giá của SpaceX?

SpaceX chính thức gia nhập NASDAQ 100 vào tuần trước. Nó đủ điều kiện thông qua quy tắc niêm yết nhanh mới, quy tắc này rút ngắn lịch sử giao dịch cần thiết từ ít nhất ba tháng xuống chỉ còn 15 ngày và loại bỏ yêu cầu tỷ lệ sở hữu công chúng tối thiểu. Trước khi thay đổi quy tắc, cổ phiếu NASDAQ 100 phải có ít nhất 10% cổ phiếu lưu hành tối thiểu.

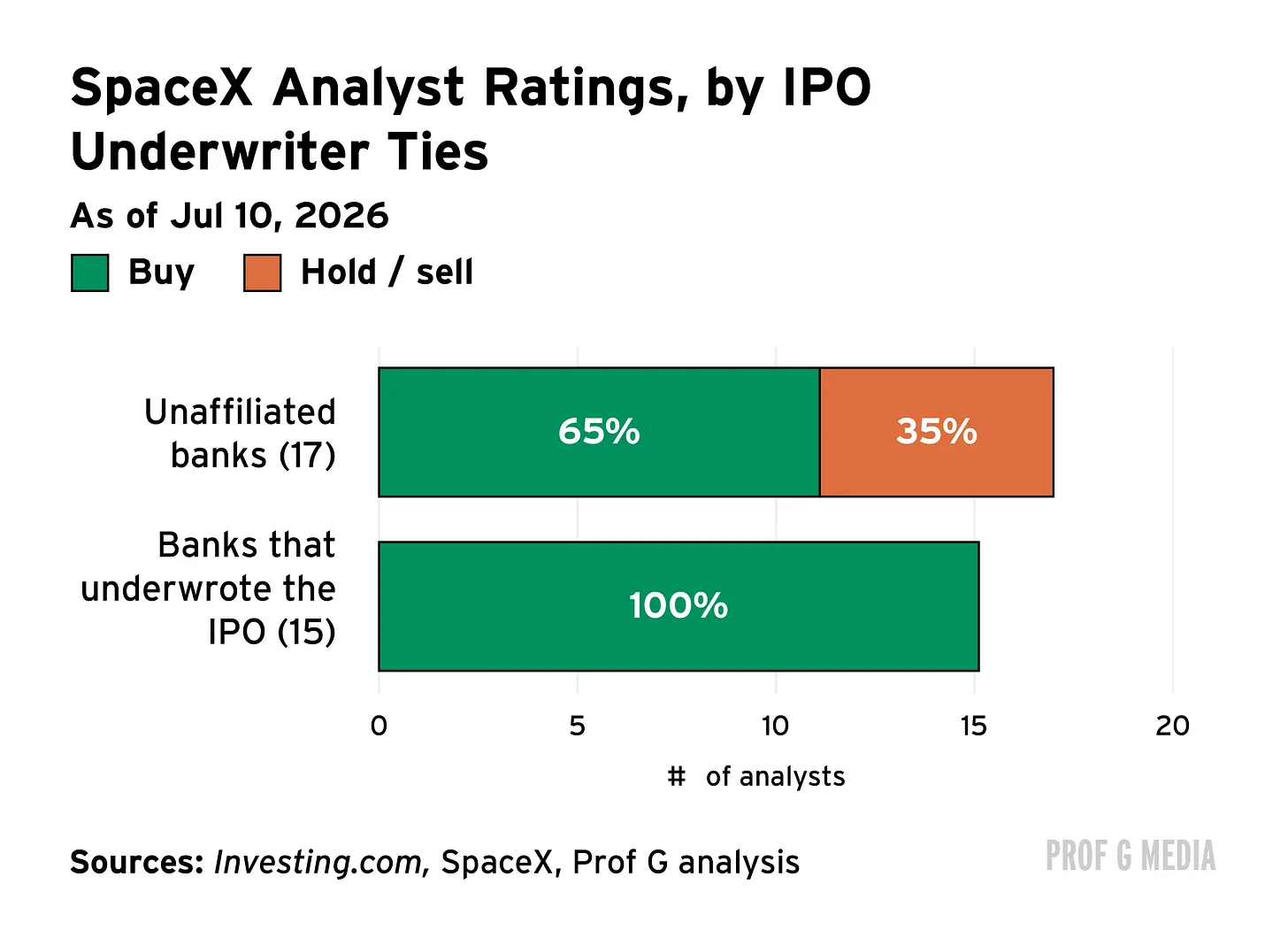

Cổ phiếu này cũng nhận được nhiều xếp hạng mới từ các nhà phân tích Phố Wall. Trong số 32 nhà phân tích bao phủ SpaceX, chỉ có một người đưa ra xếp hạng "Bán" — đến từ CFRA Research, một công ty tình báo tài chính độc lập, không có bộ phận ngân hàng đầu tư, quản lý tài sản hoặc giao dịch.

Các nhà phân tích tài chính thường đặt mục tiêu giá ước tính giá trị tương lai của cổ phiếu và viết báo cáo giải thích lập luận của họ cho khách hàng. Giá mục tiêu của SpaceX rõ ràng là lạc quan.

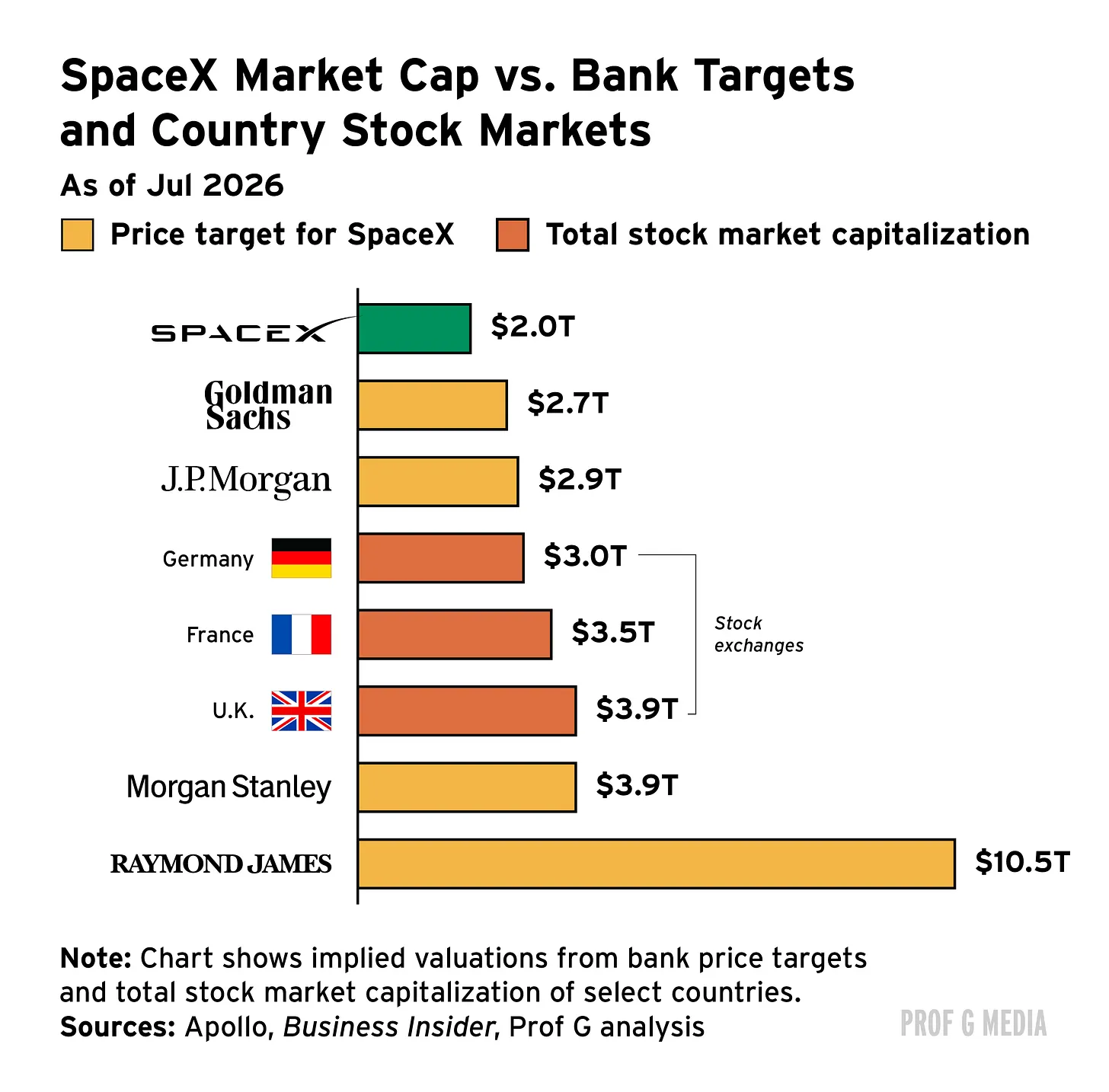

Brian Gesuale của Raymond James dự đoán SpaceX sẽ đạt 800 USD mỗi cổ phiếu trong vòng 12 đến 18 tháng tới. Để đạt được mục tiêu này, giá cổ phiếu SpaceX phải tăng hơn 400%, vốn hóa thị trường của nó sẽ đạt 10,5 nghìn tỷ USD, tương đương một phần ba GDP của Hoa Kỳ. Điều này sẽ khiến giá trị của SpaceX vượt quá tổng cộng của thị trường chứng khoán Anh, Pháp và Đức.

Nghiên cứu phát hiện có bằng chứng cho thấy các nhà phân tích thiên vị khuyến nghị cổ phiếu theo hướng tích cực, đặc biệt nếu ngân hàng họ làm việc có liên kết với cổ phiếu họ phân tích. Điều này đặc biệt phổ biến trong thời kỳ bong bóng internet. Một ví dụ điển hình: Chỉ hai tháng trước khi Enron sụp đổ, 16 trong số 17 nhà phân tích bán bao phủ cổ phiếu này đã xếp hạng nó là "Mua" hoặc "Mua mạnh". Nhiều người trong số họ đến từ các ngân hàng có giao dịch kinh doanh với Enron.

Các biện pháp bảo vệ nhà đầu tư đã được thực hiện sau khi bong bóng vỡ, việc bộ phận ngân hàng đầu tư ảnh hưởng đến các nhà phân tích ngân hàng giờ đây là bất hợp pháp. Tuy nhiên, nghiên cứu cho thấy ngay cả sau những cải cách này, các nhà phân tích liên kết (tức là những người bao phủ các công ty có giao dịch với bộ phận ngân hàng đầu tư của họ) vẫn không muốn đưa ra khuyến nghị bi quan.

Thiên kiến lạc quan của nhóm nhà phân tích đã ăn sâu bén rễ. Ngay cả khi kiểm soát độ chính xác, các nhà phân tích lạc quan hơn có nhiều khả năng được thăng tiến lên các công ty môi giới hàng đầu, các nhà phân tích lạc quan hơn có nhiều khả năng được gọi tên trong các cuộc họp qua điện thoại về báo cáo tài chính của công ty.

Ngày nay, trong tổng số 84 khoản nắm giữ của Global X Artificial Intelligence & Technology ETF, chỉ có 2% cổ phiếu có khuyến nghị "Bán" ròng.

Các nhà phân tích của các ngân hàng bảo lãnh niêm yết SpaceX nhìn chung lạc quan hơn so với nhóm nhà phân tích không liên kết. 100% nhà phân tích liên kết đưa ra khuyến nghị "Mua". Trong số 17 nhà phân tích không bảo lãnh niêm yết SpaceX, chỉ có 65% làm điều này.

Mặc dù xếp hạng lạc quan, giá cổ phiếu SpaceX đã giảm 12% vào tuần trước, giảm 36% so với đỉnh.

Giá mục tiêu của Morgan Stanley là 300 USD — gấp đôi giá cổ phiếu hiện tại. Họ cũng viết rằng kịch bản tăng giá của họ là 600 USD, kịch bản giảm giá là 75 USD. Họ đang nói với chúng ta: nó có thể giảm 50%, nhưng cũng có thể tăng 300%. Vì vậy về cơ bản họ chẳng nói gì cả.

Điều chúng ta học được từ bong bóng internet là xung đột lợi ích cấu trúc được nhúng trong nghiên cứu cổ phiếu. Nếu bạn đưa ra xếp hạng "Bán" cho một công ty, thì công ty đó ít có khả năng quan tâm hợp tác với bạn để bảo lãnh IPO của họ, trong khi bạn lẽ ra có thể nhận được phí bảo lãnh 1% từ IPO. Vì vậy, Musk tự nhiên sẽ chọn các ngân hàng đầu tư thân thiện với mình.

SEC đã cố gắng chống lại điều này thông qua quy định vào năm 2003, nhằm tách bộ phận nghiên cứu của ngân hàng đầu tư khỏi bộ phận ngân hàng chịu trách nhiệm thu phí bảo lãnh. Bảy tháng trước, quy định này đã bị SEC chấm dứt.

Sau đó, cựu Chủ tịch SEC Arthur Levitt đã đăng một bài báo trên "Wall Street Journal" với tiêu đề "SEC có thể khiến các nhà phân tích Phố Wall tham nhũng trở lại". Ông cảnh báo về nguy cơ của việc hủy bỏ quy định này.

Tôi không nghĩ các nhà phân tích có ảnh hưởng như trước đây. Vào những năm 90, các nhà phân tích này xuất hiện trên CNBC cả ngày. Nhưng ngày nay thì khác, vì có quá nhiều nguồn thông tin khác.

Ở một mức độ nào đó, tôi nghĩ những giá mục tiêu này thật đáng xấu hổ. Vài năm sau tại một bữa tiệc, mọi người hỏi bạn, chẳng phải bạn là người nói SpaceX sẽ lên 300 USD sao? Chẳng phải điều đó rất xấu hổ sao?

Đối với những người không quen thuộc với các tỷ lệ này, không có công ty nào giao dịch ở mức 100 lần doanh thu. Điều đó đơn giản là không xảy ra, những công ty giao dịch ở tỷ lệ giá trên doanh số rất cao là các công ty phần mềm, doanh thu cơ bản chuyển trực tiếp thành lợi nhuận — không có nhiều chi phí cố định. Đối với SpaceX, nó có chi phí khổng lồ: tên lửa, GPU Nvidia, v.v. Nó không chỉ thua lỗ mà còn thua lỗ đáng kinh ngạc.

Bạn thực sự muốn trả gấp 100 lần sao? Bạn phải đợi một trăm năm mới hoàn vốn. Tăng trưởng của nó cũng không nhanh: tỷ lệ tăng trưởng gần 15%. SpaceX tự đóng gói mình thành một công ty AI, nhưng nó chỉ có 3,5% thị phần, vì vậy điều này thực sự chỉ là cường điệu.

Sự dịch chuyển vốn lớn của anh em

Thị trường tiền điện tử đã xóa sổ hơn một nửa giá trị trong tám tháng qua, ETF Bitcoin đã chứng kiến dòng vốn chảy ra 8 tỷ USD trong tám tuần qua. Trong khi đó, AI trở thành biên giới mới. Nó là công nghệ khiến mọi người hào hứng nhất và nắm bắt được cảm giác đột phá và khả năng mà tiền điện tử từng đại diện.

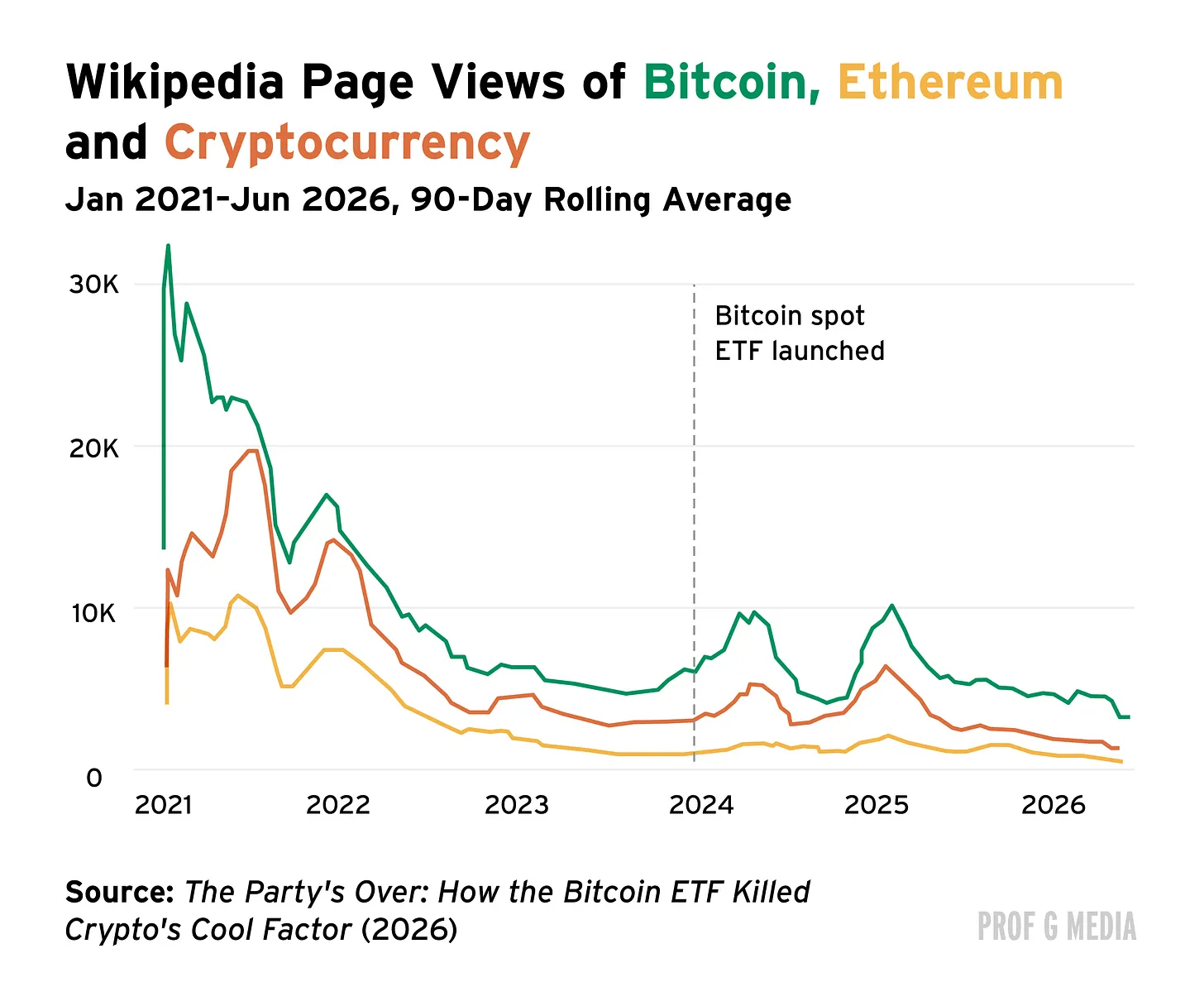

Tiền điện tử đã mất đi sự ngầu của nó, có nghiên cứu học thuật hỗ trợ điều này. Một bài báo gần đây của David Krause, phó giáo sư tài chính tại Đại học Marquette, xác định điểm chuyển tiếp vào một ngày cụ thể: tháng 1 năm 2024, khi ETF Bitcoin đầu tiên ra mắt. Lập luận của Krause là khoảnh khắc Phố Wall làm cho tiền điện tử trở nên đơn giản và chính thống, nó không còn ngầu nữa.

Như một chỉ số đại diện cho sự quan tâm của công chúng, ông đã đo lường tần suất mọi người tìm kiếm các thuật ngữ tiền điện tử cũng như tần suất truy cập các trang Wikipedia liên quan. Sau khi ETF Bitcoin ra mắt, ông phát hiện ra rằng tính đến tháng 6 năm 2026, lượng tìm kiếm Google cho Dogecoin đã giảm 63%, lượng tìm kiếm cho "tiền điện tử" giảm 47%, lượt truy cập Wikipedia cho hai trang lần lượt giảm 76% và 56%.

Điểm bán hàng duy nhất của tiền điện tử là giá đang tăng, mọi người muốn mua nó vì họ biết có người mua ở 1 USD giờ trị giá 60.000 USD. Vì vậy, nó thực sự chỉ là một tài sản dựa trên xu hướng, thứ bạn nói chuyện tại các bữa tiệc.

Nhưng bây giờ, khi bạn nói mình nắm giữ Bitcoin, bạn không còn làm gì đó thú vị nữa. Khi Chủ tịch SEC là một anh em crypto, Bộ trưởng Thương mại Howard Lutnick là một anh em crypto, tất cả mọi người từ Đảo Epstein đều tham gia... nó không còn chống đối hệ thống nữa. Các tuyên bố về trường hợp sử dụng cũng bốc hơi.

Nếu bạn muốn thú vị, bạn có thể nói với mọi người rằng bạn đang đặt cược trên thị trường dự đoán.

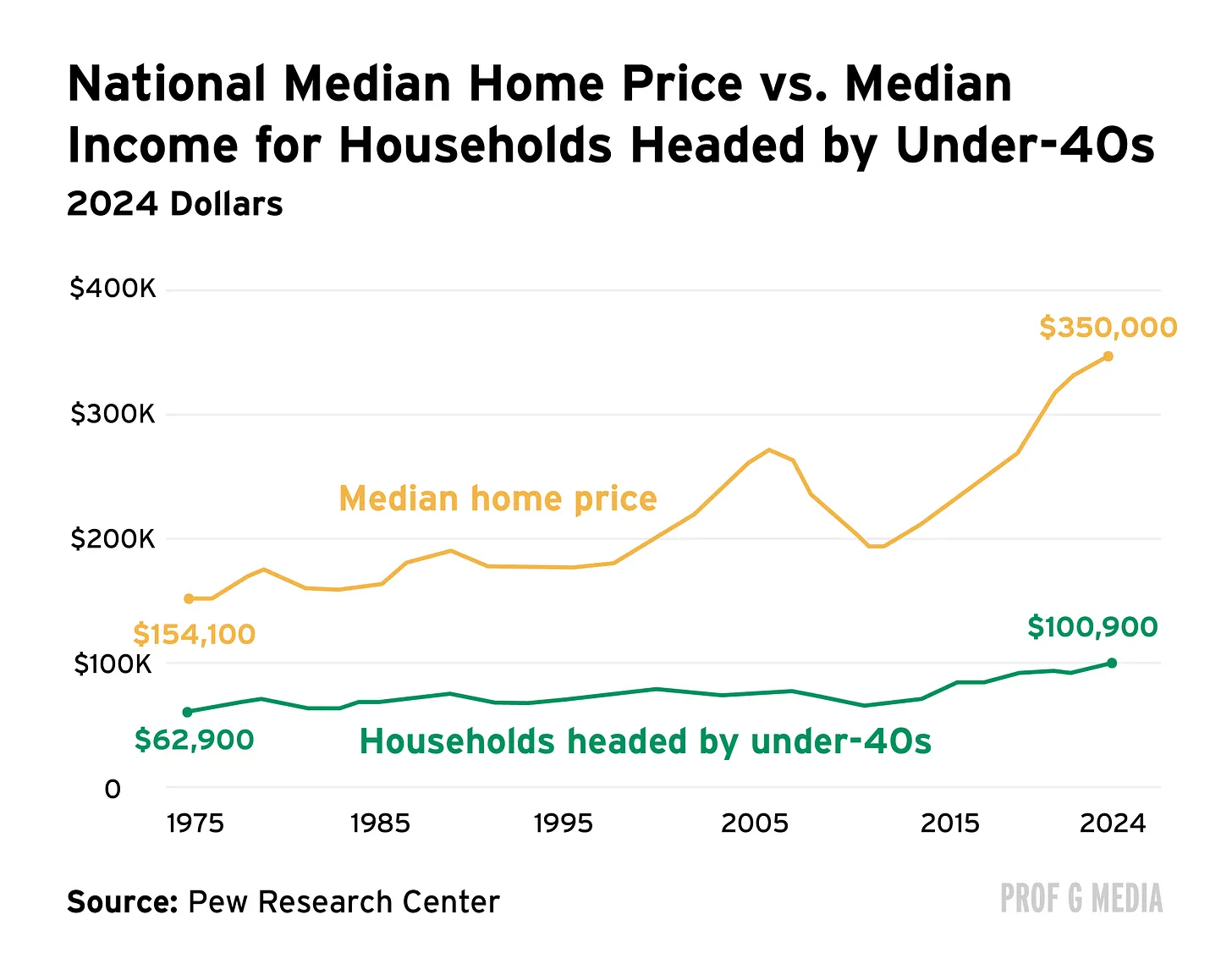

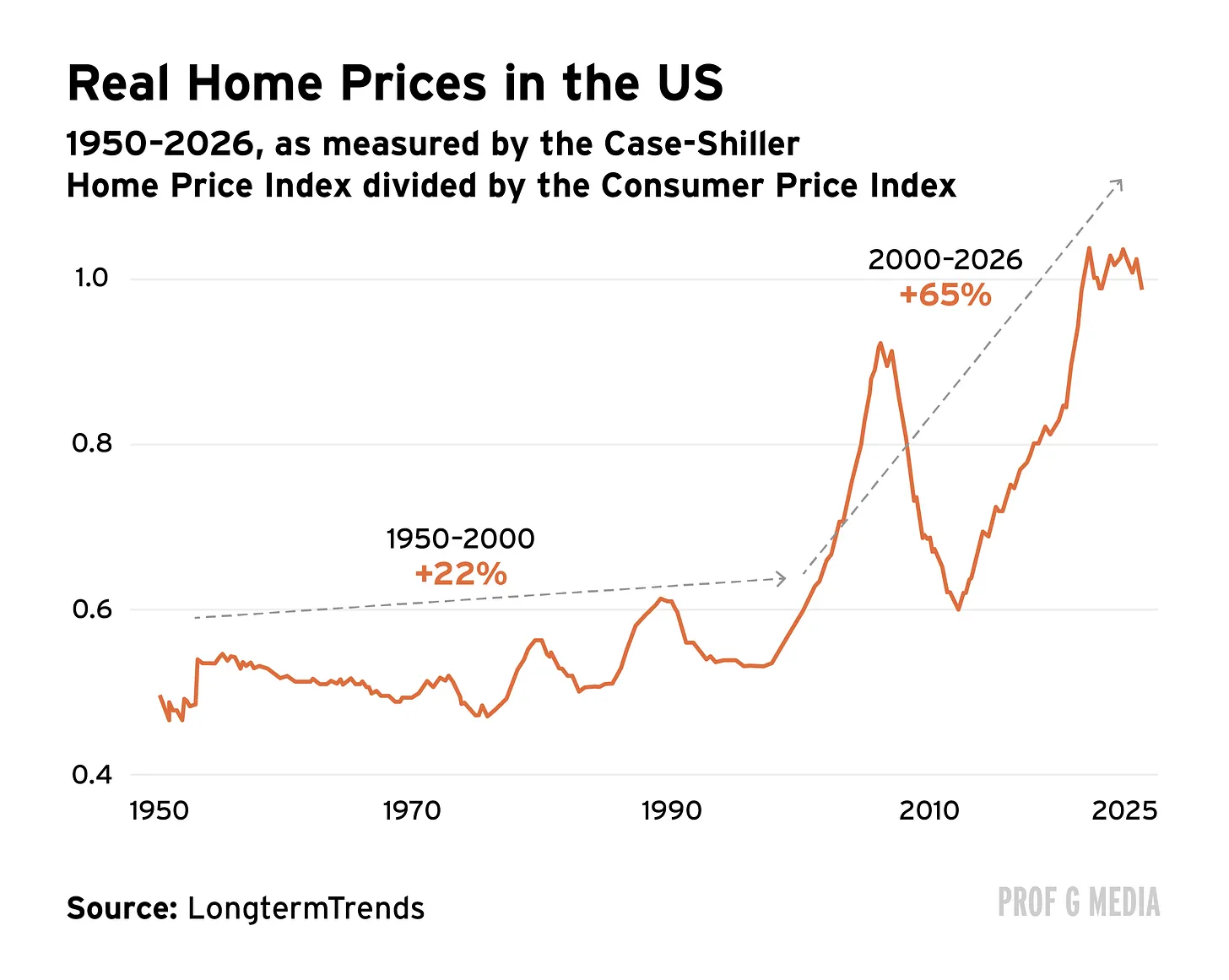

Giá nhà không nên chỉ tăng mà không giảm

Thị trường nhà ở Hoa Kỳ đang cho thấy dấu hiệu áp lực mới. Tháng trước, giá nhà trung bình của Hoa Kỳ đạt mức cao nhất lịch sử, đạt 408.800 USD, vào tháng 4, Hiệp hội Môi giới Bất động sản Quốc gia báo cáo rằng tỷ lệ người mua nhà lần đầu giảm xuống 21%, là tỷ lệ thấp nhất kể khi NAR bắt đầu theo dõi dữ liệu vào năm 1981.

Đây là một phần của xu hướng rộng lớn hơn: đối với người Mỹ bình thường, việc sở hữu nhà ngày càng trở nên ngoài tầm với. Trên thực tế, hiện nay 75% nhà trên thị trường không thể chi trả được đối với một gia đình điển hình.

Đối với giới trẻ, thị trường nhà ở trông đặc biệt ảm đạm. Từ năm 2019 đến 2024, giá trị nhà trung bình đã điều chỉnh theo lạm phát tăng 30%, trong khi thu nhập hộ gia đình trung bình đã điều chỉnh theo lạm phát của nhóm dưới 40 tuổi chỉ tăng 9%.

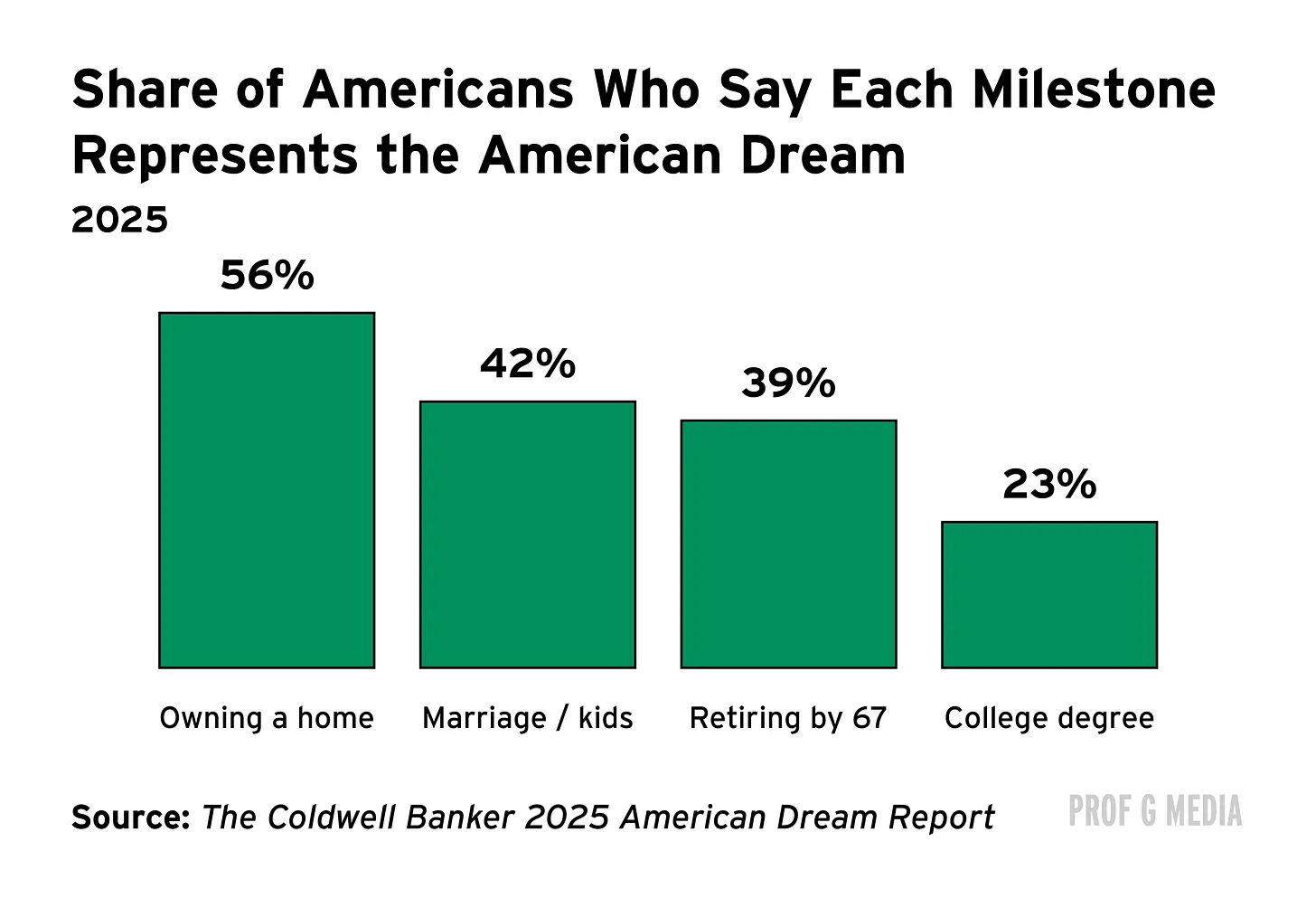

Người Mỹ vẫn muốn mua nhà. 56% người Mỹ cho biết sở hữu nhà đại diện cho Giấc mơ Mỹ, gần hai phần ba người Mỹ hiện không sở hữu nhà hy vọng sẽ mua nhà trong vòng năm năm tới. Vấn đề khả năng chi trả khiến mục tiêu này khó đạt được hơn — và trì hoãn các cột mốc cuộc sống khác. Gần 1/5 người mua nhà tiềm năng trì hoãn kết hôn hoặc sinh con cho đến khi họ sở hữu nhà, 17% trì hoãn thay đổi nghề nghiệp hoặc nuôi thú cưng.

Sở hữu nhà là biểu tượng của văn hóa Mỹ, nhưng cũng được coi là một quyết định tài chính khôn ngoan. 93% người Mỹ tin rằng mua nhà "chắc chắn" hoặc "có thể" là một khoản đầu tư tốt hơn mua cổ phiếu. Nhưng thực tế không nhất thiết phải như vậy.

Moody's đã so sánh hai người có thu nhập hàng năm 150.000 USD: một chủ nhà mua ngôi nhà 500.000 USD (trả trước 20%, lãi suất thế chấp 6,25%) và một người thuê nhà trả tiền thuê 2.500 USD mỗi tháng và tăng 3% mỗi năm, người sau đầu tư khoản chênh lệch với tỷ suất lợi nhuận 10%. Sau 30 năm, giả sử tăng trưởng tiền thuê và giá nhà trung bình hàng năm, giá trị ròng của người thuê nhà là 2,8 triệu USD, trong khi chủ nhà là 1,6 triệu USD. Phân tích này không tính đến thuế.

Nếu bạn xem xét lịch sử lâu dài của giá nhà, không có lý do gì để nghĩ rằng chúng nên tăng. Nhưng nó đã trở thành một loại hình đầu tư. Nếu bạn nói chuyện với ông bà, họ sẽ không bao giờ nói về khái niệm đầu tư bất động sản. Họ mua ngôi nhà mà họ cần để ở.

Vậy làm thế nào chúng ta lại rơi vào tình cảnh này? Chính phủ khuyến khích mọi người mua nhà, vì vậy họ muốn giá tăng hoặc ít nhất là ổn định. Bạn thấy các chính trị gia nói, chúng tôi muốn người trẻ có nhà ở giá cả phải chăng, nhưng họ không muốn làm tổn hại đến giá trị nhà của những người nghỉ hưu phụ thuộc vào giá nhà, vì người trẻ bỏ phiếu không nhiều bằng người già. Chà, bạn chỉ có thể chọn một.

Hơn nữa, nếu bạn mua một tài sản ở mức cao nhất lịch sử và nó dường như thực sự ngoài tầm với đối với những người bình thường như bạn, điều này có thể có nghĩa đó không phải là một khoản đầu tư tốt.

Tôi hiểu xung động cảm xúc khi sở hữu chỗ ở của riêng mình, nhưng xung động cảm xúc khác với quyết định đầu tư. Nếu bạn xem xét lợi nhuận dài hạn của nhà ở so với thị trường chứng khoán, nhà ở hoạt động kém hơn nhiều so với thị trường chứng khoán.

Cuộc trò chuyện này có một điểm tương đồng thú vị với hiện tượng tiền điện tử: động lực hỗ trợ giá tiền điện tử tăng là do mọi người về cơ bản tin rằng nó sẽ tiếp tục tăng. Tôi nghĩ có một niềm tin cơ bản giữa người Mỹ và những người hiện không có nhà, đó là giá nhà sẽ tăng. Nếu bạn tin điều này, thì bạn có nhiều động lực hơn để mua nhà thay vì đầu tư vào những thứ khác.

Lý do duy nhất bạn nên giả định rằng ngôi nhà của mình sẽ đáng giá hơn hôm nay trong năm năm tới là: nếu bạn đầu tư cải tạo để làm cho nó tốt hơn, hoặc nếu bạn tin rằng khu vực cụ thể mà bạn mua nhà sẽ trở thành một cộng đồng hot, nơi mọi người đều muốn sống ở đó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News