Khi các hệ thống cho vay trên chuỗi tập hợp lại

Tuyển chọn TechFlowTuyển chọn TechFlow

Khi các hệ thống cho vay trên chuỗi tập hợp lại

Tín dụng trên chuỗi vừa tiết kiệm thời gian, vừa giảm chi phí vận hành.

Tác giả: Prathik Desai

Biên dịch: Block Unicorn

Tín dụng là cỗ máy thời gian của nền kinh tế. Nó cho phép các doanh nghiệp đưa dòng tiền tương lai vào các quyết định ngày hôm nay.

Theo tôi, đây là một trong những khía cạnh bị đánh giá thấp nhất trong thế giới tài chính.

Người ta hiếm khi để ý đến vai trò của tín dụng, nhưng thực tế nó hiện diện rõ ràng trong cách thức vận hành của doanh nghiệp. Một hệ thống tín dụng hiệu quả giúp doanh nghiệp kịp thời bổ sung hàng hóa trước khi kệ trống, nâng cấp thiết bị nhà máy trước khi chúng hoàn toàn lỗi thời, và tuyển dụng nhân sự mới trước khi khủng hoảng dư thừa nhân lực bùng phát.

Khoảng cách giữa ý tưởng hay và việc triển khai thực tế thường bắt nguồn từ hạn chế trong kênh tiếp cận tín dụng. Các ngân hàng cam kết lấp đầy khoảng trống này.

Ngân hàng nhận tiền gửi từ khách hàng thông qua tài khoản ngân hàng và cung cấp tín dụng cho những người cần vay. Họ trả lãi suất thấp cho khách hàng gửi tiền và thu lãi suất cao hơn từ người vay; chênh lệch giữa hai mức lãi suất này chính là lợi nhuận. Tuy nhiên, tín dụng ngân hàng cũng đối mặt với nhiều thách thức, trong đó nổi bật nhất là sự mất cân xứng giữa cung và cầu tín dụng.

Tín dụng tư nhân bù đắp những lĩnh vực mà tín dụng ngân hàng không thể phủ kín, nhưng vẫn còn tồn tại một khoảng trống. Khoảng trống này phản ánh sự thiếu sẵn sàng cho vay của nhà đầu tư trên thị trường tín dụng hiện tại.

Theo Báo cáo “Khoảng trống tài trợ cho doanh nghiệp vừa và nhỏ” do IFC và Ngân hàng Thế giới công bố chung vào tháng 3 năm 2025, khoảng trống tài trợ đối với 119 nền kinh tế thị trường mới nổi và đang phát triển (EMDEs) ước tính vào khoảng 5,7 nghìn tỷ USD, chiếm khoảng 19% tổng GDP của các nền kinh tế này.

Trong bối cảnh đó, tôi cho rằng những tiến triển gần đây trong lĩnh vực tín dụng trên chuỗi (on-chain credit) rất đáng phấn khích. Cho vay trên chuỗi không phải là khái niệm mới. Chúng ta đã trải qua một chu kỳ bùng nổ vào năm 2022, và đến nay vẫn còn nhiều tranh luận về chủ đề này vì nhiều lý do khác nhau. Nhưng chu kỳ hiện tại mang cảm giác khác biệt.

Trong bài viết này, tôi sẽ đi sâu phân tích mọi thay đổi đang diễn ra trên thị trường tín dụng trên chuỗi và giải thích lý do vì sao tôi tin rằng nó có thể làm thay đổi toàn bộ ngành tín dụng.

Hãy bắt đầu ngay bây giờ.

Trong nhiều năm qua, thị trường tiền tệ luôn tồn tại trên Ethereum. Việc cho vay đảm bảo bằng tài sản vượt mức, robot thanh lý, đường cong lãi suất và thậm chí cả các đợt thanh lý dây chuyền xảy ra thỉnh thoảng — tất cả đều không phải điều mới mẻ. Vì vậy, điều thực sự thu hút tôi trong các thông báo liên quan đến tín dụng được công bố tuần trước không phải là bản thân thị trường tiền tệ, mà là các bên tham gia và cách họ tái đóng gói lại khái niệm tín dụng.

Điều khiến tôi hào hứng là những thông báo hợp tác rời rạc này cùng nhau dự báo một xu hướng hội tụ rộng lớn hơn. Lĩnh vực DeFi vốn hoạt động riêng lẻ vào mùa hè năm 2022 đang dần hội tụ thành một sức mạnh thống nhất. Cơ sở hạ tầng kho bạc (vault), cơ chế đóng gói không kiểm soát (non-custodial wrapping), đội ngũ quản lý rủi ro chuyên nghiệp và tối ưu hóa lợi nhuận tự động đang được tích hợp và phổ biến rộng rãi.

Kraken vừa ra mắt DeFi Earn — một nền tảng dành cho nhà đầu tư cá nhân, cho phép gửi tiền của người cho vay vào kho bạc (trong trường hợp này là Veda). Kho bạc sau đó sẽ chuyển số tiền này tới các giao thức cho vay như Aave. Chaos Labs sẽ đảm nhiệm vai trò nhà quản lý rủi ro, giám sát toàn bộ hệ thống. Kraken cam kết mang lại cho người cho vay mức lợi nhuận niên hóa (APY) lên tới 8%.

Vậy kho bạc đã thay đổi điều gì? Chúng mang lại cho người cho vay khả năng tự kiểm soát tài sản và tính minh bạch về nguồn vốn. Khác với thị trường tín dụng truyền thống, nơi nhà đầu tư giao tiền cho nhà quản lý quỹ và chờ đợi báo cáo hàng tháng, kho bạc tích hợp các hợp đồng thông minh — những hợp đồng này phát hành chứng quyền đối với khoản tiền gửi và hiển thị công khai cách sử dụng vốn trên blockchain theo thời gian thực.

Cùng lúc đó, Bitwise — công ty quản lý quỹ tiền mã hóa lớn nhất thế giới — cũng ra mắt chiến lược kho bạc không kiểm soát trên nền tảng cho vay trên chuỗi Morpho.

Đây không phải lần đầu tiên cho vay trên chuỗi được các tổ chức công nhận. Vào năm 2025, Coinbase đã ra mắt dịch vụ cho vay USDC, cho phép ví hợp đồng thông minh kết nối và chuyển khoản gửi tiền qua kho bạc trên chuỗi tới nền tảng Morpho. Steakhouse Financial tận dụng nền tảng này để phân bổ vốn giữa các thị trường nhằm tối ưu hóa lợi nhuận.

Đây đúng là thời điểm thị trường cho vay trên chuỗi chuẩn bị bước vào giai đoạn tăng trưởng bùng nổ, và dữ liệu cũng xác nhận điều này.

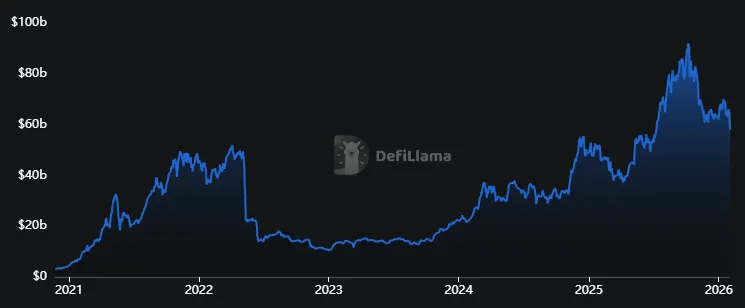

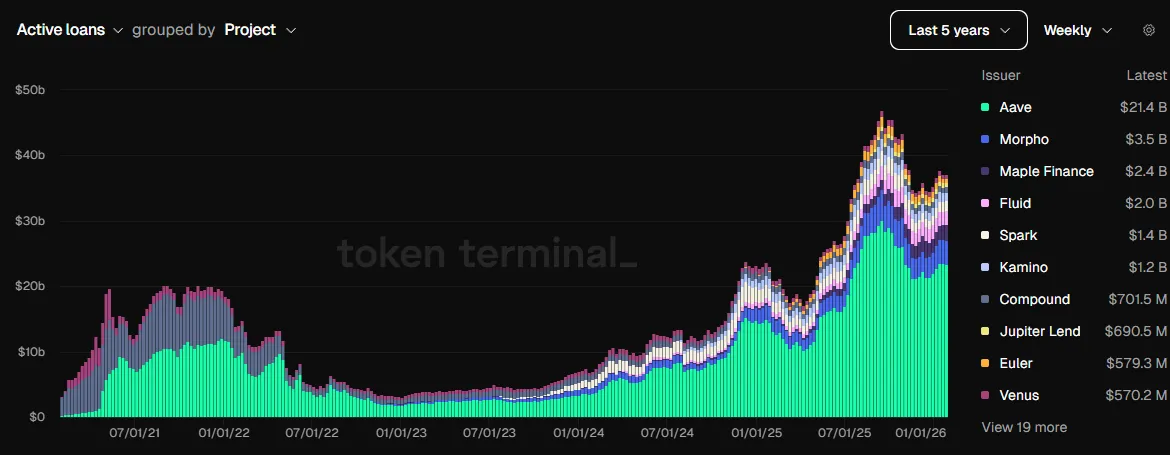

Giá trị tài sản khóa (TVL) trên các giao thức cho vay đạt 58 tỷ USD, tăng 150% trong vòng hai năm. Tuy nhiên, con số này chỉ cao hơn 10% so với mức đỉnh năm 2022.

Ở đây, bảng điều khiển tổng dư nợ chưa thanh toán (outstanding loan balance) phản ánh tình hình thực tế chính xác hơn.

Bảng điều khiển này cho thấy nền tảng do các giao thức hàng đầu như Aave và Morpho xây dựng là cực kỳ vững chắc, với mức dư nợ hoạt động trong vài tháng gần đây vượt quá 40 tỷ USD — cao gấp hơn hai lần mức cao nhất năm 2022.

Bảng điều khiển cho thấy các tổ chức hiện hữu như Aave và Morpho đã đặt nền móng vững chắc, với mức dư nợ hoạt động trong vài tháng qua vượt quá 40 tỷ USD — cao gấp hơn hai lần mức cao nhất năm 2022.

Hiện tại, doanh thu của Aave và Morpho đều cao gấp sáu lần so với hai năm trước.

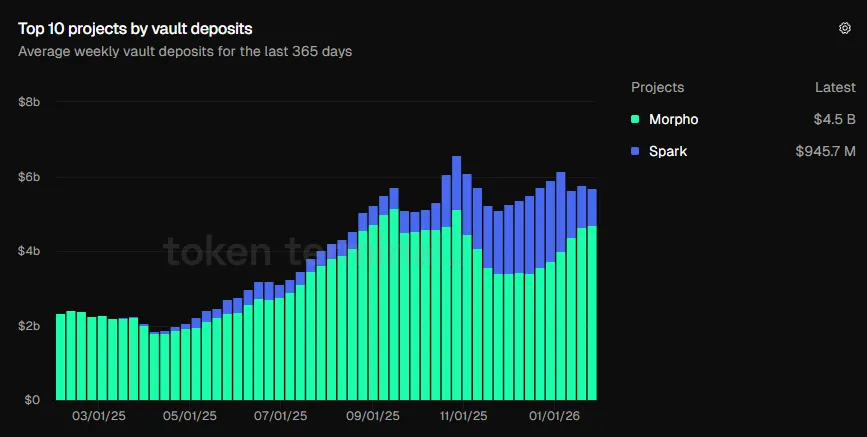

Mặc dù các biểu đồ này phản ánh niềm tin của nhà đầu tư vào các giao thức cho vay, tôi cho rằng sự tăng trưởng theo thời gian của tiền gửi vào kho bạc còn thuyết phục hơn.

Vào tháng 10 năm 2025, tổng tiền gửi vào kho bạc lần đầu tiên vượt mốc 6 tỷ USD. Hiện nay, con số này đã đạt 5,7 tỷ USD — cao gấp hơn hai lần so với cùng kỳ năm ngoái (2,34 tỷ USD).

Những biểu đồ này cho thấy người dùng đang lựa chọn các sản phẩm cung cấp hệ sinh thái toàn diện — bao gồm kho bạc, chiến lược tối ưu hóa lợi nhuận, phân bổ rủi ro và quản lý chuyên nghiệp.

Đây chính là xu hướng tiến hóa khiến tôi lạc quan — hoàn toàn khác biệt so với những gì chúng ta quan sát được trong “Mùa hè DeFi”.

Lúc đó, thị trường cho vay dường như là một vòng lặp khép kín. Người dùng tận dụng vòng lặp này bằng cách ký quỹ tài sản, cho vay, dùng số tiền vay được để mua thêm tài sản ký quỹ rồi ký quỹ tiếp nhằm kiếm lợi nhuận cao hơn. Ngay cả khi giá tài sản ký quỹ giảm, những người dùng này ít nhất vẫn nhận được phần thưởng từ nền tảng vì đã sử dụng giao thức cho vay. Nhưng khi các phần thưởng này biến mất, vòng lặp cũng sụp đổ.

Ngay cả trong chu kỳ hiện tại, yếu tố cơ bản vẫn là mô hình cho vay đảm bảo bằng tài sản vượt mức — nhưng nó được xây dựng trên một nền tảng hoàn toàn khác và vững chắc hơn. Ngày nay, kho bạc đã tiến hóa thành lớp bao bọc (wrapper) biến các giao thức thành công cụ quản lý tài sản tự động. Các nhà quản lý rủi ro đóng vai trò trọng tâm, chịu trách nhiệm thiết lập các biện pháp bảo vệ an toàn.

Sự chuyển biến này đã làm thay đổi sức hấp dẫn của cho vay trên chuỗi đối với nhà đầu tư và người cho vay.

Trong “Mùa hè DeFi”, các giao thức cho vay đơn thuần chỉ là một cách khác để kiếm tiền nhanh chóng. Mô hình này duy trì hiệu lực miễn là các cơ chế khuyến khích còn tồn tại. Người dùng đăng ký tài khoản Aave, gửi tiền, vay bằng tài sản ký quỹ, lặp lại quy trình này cho đến khi các cơ chế khuyến khích hết hiệu lực. Chúng ta đã chứng kiến điều này trên phiên bản Aave triển khai trên Avalanche: các cơ chế khuyến khích thu hút tiền gửi và duy trì vòng lặp trong giai đoạn đầu. Nhưng khi các khoản trợ cấp giảm dần, vòng lặp cũng tan rã. Kết quả là dư nợ chưa thanh toán trên Avalanche giảm 73% theo quý trong quý III năm 2022.

Ngày nay, hoạt động cho vay đã phát triển thành một hệ sinh thái hoàn chỉnh, với các bên tham gia chuyên biệt phụ trách từng lĩnh vực: quản lý rủi ro, tối ưu hóa lợi nhuận và quản lý thanh khoản.

Dưới đây là cách tôi cấu trúc toàn bộ hệ thống này.

Lớp dưới cùng là nguồn vốn thanh toán — tồn tại dưới dạng stablecoin. Chúng có thể chuyển ngay lập tức, lưu trữ ở bất kỳ đâu, triển khai linh hoạt và đặc biệt quan trọng là dễ đo lường.

Phía trên lớp này là thị trường tiền tệ quen thuộc như Aave, nơi việc cho vay được thực thi bởi phần mềm và tài sản ký quỹ.

Tiếp theo là thế giới các lớp bao bọc (wrappers) và bộ định tuyến (routers), nơi tập hợp vốn và chuyển vốn từ người cho vay sang người vay. Kho bạc đóng vai trò wrapper, đóng gói toàn bộ sản phẩm cho vay dưới dạng dễ hiểu đối với nhà đầu tư cá nhân. Ví dụ, nó có thể hiện lên dưới dạng “Gửi X USD để nhận lợi nhuận tối đa Y%”, giống như ví Veda trên nền tảng Earn của Kraken.

Các tổ chức quản lý (custodians) đứng trên các giao thức này, quyết định loại tài sản ký quỹ nào được chấp nhận, ngưỡng thanh lý, mức độ tập trung rủi ro, cũng như thời điểm thanh lý khi giá trị tài sản ký quỹ giảm. Hãy xem cách Steakhouse Financial vận hành trên nền tảng Morpho, hoặc cách các công ty quản lý tài sản như Bitwise trực tiếp tích hợp phán đoán chuyên môn của mình vào các quy tắc kho bạc.

Phía sau hậu trường, các hệ thống trí tuệ nhân tạo (AI) hoạt động liên tục để quản lý rủi ro tín dụng trên chuỗi và trở thành “hệ thần kinh” của hệ sinh thái cho vay khi con người vắng mặt. Quản lý rủi ro thủ công khó mở rộng quy mô. Quản lý rủi ro hạn chế sẽ làm gia tăng rủi ro tín dụng trong các giai đoạn biến động thị trường. Kết quả tốt nhất là lợi nhuận thấp hơn mức tiêu chuẩn, còn kết quả tồi tệ nhất là thanh lý.

Các công cụ tối ưu hóa AI theo dõi nhu cầu vay, sai lệch dữ liệu từ oracle và độ sâu thanh khoản để kích hoạt việc rút vốn kịp thời. Khi mức rủi ro của kho bạc vượt ngưỡng đã thiết lập, hệ thống sẽ phát cảnh báo. Ngoài ra, nó còn đề xuất các biện pháp giảm rủi ro và hỗ trợ nhóm quản lý rủi ro trong quá trình ra quyết định.

Chính sự tối ưu hóa liên tục, giảm rủi ro, kho bạc được kiểm toán độc lập, các chiến lược được xây dựng kỹ lưỡng, sự bảo trợ của tổ chức và quản lý rủi ro chuyên nghiệp đã khiến thị trường hiện tại cảm giác an toàn hơn và rủi ro thấp hơn.

Tuy nhiên, những biện pháp này không thể loại bỏ hoàn toàn rủi ro. Trong số đó, rủi ro thanh khoản là một trong những rủi ro dễ bị bỏ qua nhất.

Mặc dù kho bạc cung cấp tính thanh khoản tốt hơn các giao thức riêng lẻ, chúng vẫn hoạt động trong cùng một thị trường với các giao thức đó. Trên các thị trường có khối lượng giao dịch thấp, kho bạc làm gia tăng chi phí thanh lý vốn, khiến việc rút vốn trở nên khó khăn.

Ngoài ra, còn tồn tại rủi ro do quyền quyết định chủ quan của người điều phối (curator).

Khi gửi tiền vào kho bạc, người dùng thực chất đang tin tưởng vào một số tổ chức nhất định có khả năng đưa ra quyết định đầu tư phù hợp với tình hình thị trường, lựa chọn tài sản ký quỹ thích hợp và thiết lập ngưỡng rút tiền hợp lý. Cách thức vận hành tín dụng vô cùng đa dạng, nhưng các tổ chức cho vay cần hiểu rõ rằng “không kiểm soát” (non-custodial) không đồng nghĩa với “không rủi ro”.

Dù đối mặt với những thách thức này, cho vay trên chuỗi vẫn đang làm thay đổi cục diện tiền mã hóa và từ đó thay đổi cục diện kinh tế.

Chi phí vận hành thị trường tín dụng phụ thuộc vào thời gian và chi phí vận hành.

Việc đầu tư mạnh vào xác minh, giám sát, báo cáo, thanh toán và thực thi giao dịch khiến chi phí tín dụng truyền thống rất cao. Một phần lớn lãi suất mà người vay phải trả là hoàn toàn có thể tránh được và không nhất thiết liên quan đến “giá trị thời gian của tiền”.

Cho vay trên chuỗi vừa tiết kiệm thời gian, vừa giảm chi phí vận hành.

Stablecoin tối ưu hóa tối đa thời gian thanh toán, hợp đồng thông minh giảm thiểu thời gian thực thi, sổ cái minh bạch cắt giảm thời gian kiểm toán và báo cáo, còn kho bạc đơn giản hóa độ phức tạp cho người dùng. Những khoản tiết kiệm chi phí này sẽ còn rõ rệt hơn nữa khi giải quyết vấn đề khoảng trống tín dụng cho doanh nghiệp vừa và nhỏ.

Cho vay trên chuỗi sẽ không lấp đầy khoảng trống tín dụng trong một sớm một chiều, nhưng chi phí tín dụng thấp hơn sẽ giúp việc xác minh trở nên thuận tiện hơn và mở rộng khả năng tiếp cận tín dụng một cách bao dung hơn. Và điều này có thể làm thay đổi cục diện kinh tế.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News