Không cần chờ đến thứ Hai để thị trường mở cửa, HIP-3 của Hyperliquid đang trở thành cơ sở định giá cho CME.

Tuyển chọn TechFlowTuyển chọn TechFlow

Không cần chờ đến thứ Hai để thị trường mở cửa, HIP-3 của Hyperliquid đang trở thành cơ sở định giá cho CME.

So sánh chi tiết hiệu suất vi mô của Hyperliquid và các ông lớn phái sinh truyền thống như CME trong các điều kiện thị trường cực đoan và thời gian nghỉ giao dịch cuối tuần.

Tác giả: Shaunda Devens, Blockworks Research

Biên dịch: TechFlow

Giới thiệu của TechFlow: Cùng với việc đề xuất HIP-3 được đẩy mạnh, Hyperliquid đang tăng tốc mở rộng từ lĩnh vực tiền mã hóa sang các tài sản tài chính truyền thống (TradFi). Sự biến động mạnh mẽ gần đây trên thị trường bạc đã tạo ra một cơ hội kiểm tra áp lực lý tưởng cho giao thức phái sinh phi tập trung này.

Bài viết này sử dụng dữ liệu chi tiết về khối lượng giao dịch, báo giá và sổ lệnh để so sánh sâu sắc hiệu suất vi mô của Hyperliquid và “ông lớn” phái sinh truyền thống CME (Sở Giao dịch Hàng hóa Chicago) trong các điều kiện thị trường cực đoan cũng như trong thời gian nghỉ cuối tuần.

Kết quả nghiên cứu cho thấy, dù độ sâu thị trường vẫn chưa thể sánh kịp các “ông lớn” truyền thống, Hyperliquid lại thể hiện lợi thế cạnh tranh độc đáo trong việc thực hiện lệnh ở mức cá nhân và trong “khám phá giá 24/7”, thậm chí trở thành công cụ tham chiếu quan trọng để định giá cho phiên giao dịch mở cửa vào Chủ nhật.

Toàn văn như sau:

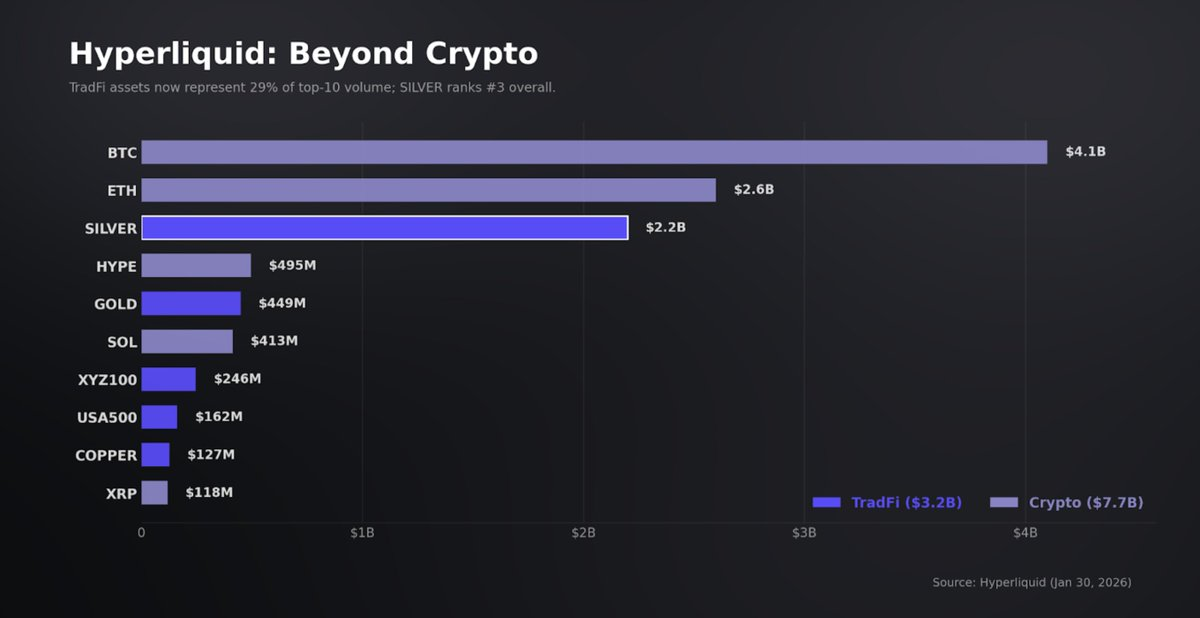

HIP-3 đang thúc đẩy Hyperliquid vươn ra ngoài lĩnh vực tiền mã hóa; hiện nay các công cụ tài chính truyền thống (TradFi) chiếm 31% tổng khối lượng giao dịch trên nền tảng này, với khối lượng danh nghĩa giao dịch trung bình hàng ngày vượt quá 5 tỷ USD. Bạc là phần quan trọng nhất trong dòng vốn này, và đợt biến động mạnh vào thứ Sáu tuần trước đã tạo ra một bài kiểm tra áp lực đối với sức khỏe thị trường của HIP-3.

Thông qua việc sử dụng dữ liệu giao dịch/báo giá/sổ lệnh ở tần số cao, đồng thời lấy hợp đồng tương lai bạc vi mô (Micro Silver) của CME/COMEX làm chuẩn mực tham chiếu, chúng tôi phát hiện rằng đối với các lệnh nhỏ hơn và có trọng số cao hơn từ nhà đầu tư cá nhân, hợp đồng bạc vĩnh viễn (perpetual) trên Hyperliquid cung cấp chênh lệch giá (spread) hẹp hơn và thực hiện tốt hơn trước khi xảy ra sụp đổ. Chúng tôi cũng trình bày một trường hợp sử dụng hoàn toàn mới mang tính 24/7: thiết lập vị thế và định giá cho phiên đấu giá mở cửa lại vào Chủ nhật.

Các phát hiện cốt lõi:

- Trước khi sụp đổ: Ở quy mô giao dịch chủ lưu của hợp đồng vĩnh viễn, Hyperliquid rất cạnh tranh tại mức giá mua-bán tốt nhất (top-of-book). Trung vị chênh lệch giá của Hyperliquid là 2,4 điểm cơ bản (bps), trong khi của COMEX là 3 bps; trung vị trượt giá (slippage) khi thực hiện lệnh chỉ cao hơn chuẩn mực tham chiếu 0,5 bps. Dòng vốn chủ yếu đến từ nhà đầu tư cá nhân (giá trị giao dịch trung vị là 1.200 USD), độ sâu thị trường tuy ổn định nhưng tương đối hạn chế: Hyperliquid có độ sâu khoảng 230.000 USD trong phạm vi ±5 bps, trong khi COMEX đạt khoảng 13 triệu USD.

- Trong giai đoạn sụp đổ: Hiệu suất của cả hai nền tảng đều suy giảm, song Hyperliquid chịu rủi ro “đuôi thực hiện” (execution tail) nặng hơn. Chênh lệch giá của Hyperliquid giãn rộng gấp 2,1 lần, trong khi của COMEX chỉ tăng 1,6 lần. Thị trường từng lệch khỏi chuẩn mực tham chiếu hơn 400 bps, sau đó dần trở lại mức trung bình thông qua cơ chế phí tài trợ (funding). Điểm tổn thương chính nằm ở chất lượng thực hiện: 1% giao dịch trên Hyperliquid có giá thực hiện lệch khỏi giá trung tâm (mid) hơn 50 bps, trong khi trên COMEX hoàn toàn không có trường hợp nào như vậy.

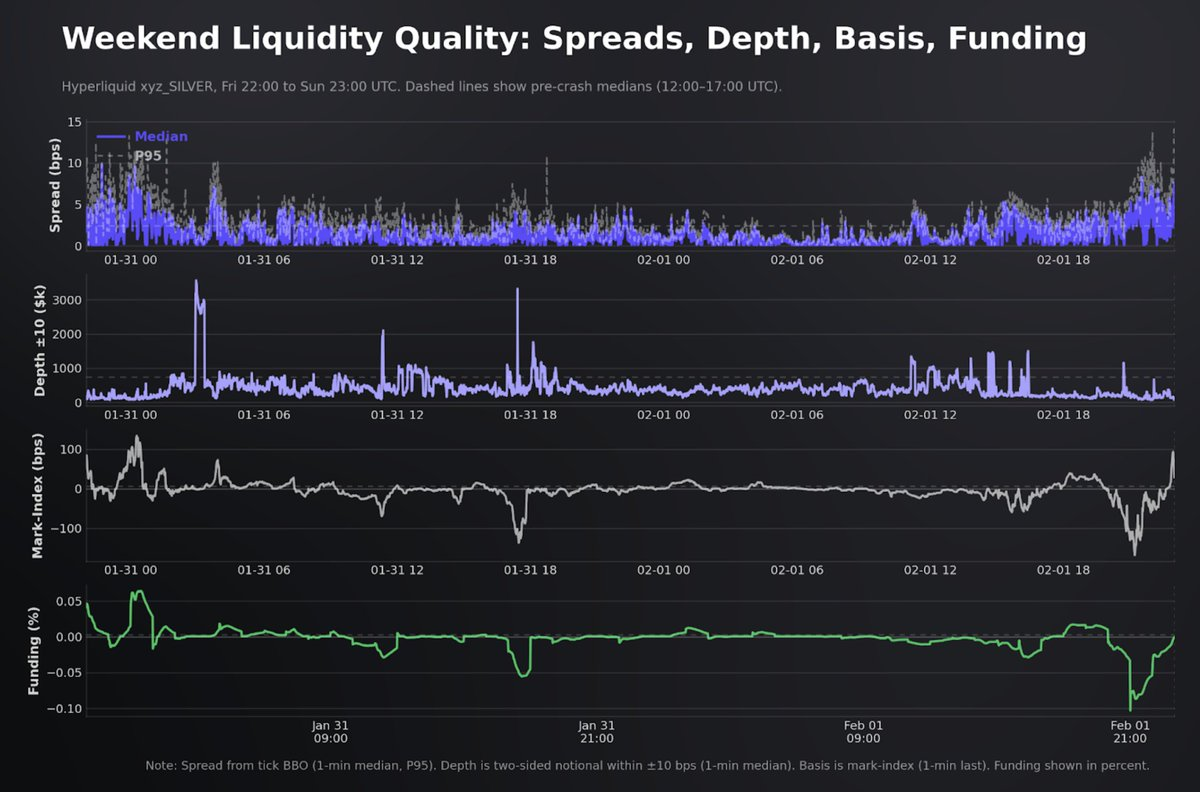

- Trong kỳ nghỉ cuối tuần: Hyperliquid là nền tảng phái sinh bạc duy nhất hoạt động theo cơ chế đặt lệnh (order-driven) giống sàn giao dịch và tiếp tục giao dịch trong suốt thời gian COMEX đóng cửa. Trong 49 giờ, nền tảng này xử lý 175.000 giao dịch với khối lượng danh nghĩa đạt 257 triệu USD, đồng thời trung vị chênh lệch giá thu hẹp xuống còn 0,93 bps. Tuy nhiên, giao dịch cuối tuần dưới HIP-3 có cấu trúc thanh khoản mỏng hơn đáng kể, khối lượng chỉ bằng 0,31 lần mức bình thường trong tuần.

- Theo đánh giá của chúng tôi, việc định giá cho phiên mở cửa lại và phòng ngừa rủi ro theo từng giai đoạn trước khi mở cửa theo cơ chế giá duy nhất là trường hợp sử dụng cốt lõi của giao dịch 24/7. Tuy nhiên, dựa trên hiệu suất hiện tại của các tài sản cổ phiếu trên Hyperliquid, khả năng dự báo giá trước giờ mở cửa không nổi bật hơn đáng kể so với giá đóng cửa thứ Sáu.

Hyperliquid: HIP-3 bắt giữ khối lượng giao dịch

Thị trường bạc tuần trước phải đối mặt với một sự kiện thanh khoản mang tính cấu trúc. Khi nhu cầu thanh khoản từ nhà đầu tư cá nhân, thị trường tương lai và thị trường giao ngay khu vực đồng loạt gia tăng, giá bạc được định giá lại mạnh mẽ. Trong bối cảnh khối lượng giao dịch cao, giá bạc giảm khoảng 17% từ đỉnh xuống đáy; nhà đầu tư cá nhân Mỹ đã rót vào các quỹ ETF bạc khoảng 170 triệu USD chỉ trong một ngày — theo báo cáo đây là dòng vốn vào lớn nhất từng ghi nhận trong lịch sử, gần gấp đôi mức đỉnh của “cuộc ép giá bạc” (silver-squeeze) năm 2021. Đồng thời, mức độ sôi động trên COMEX tăng vọt lên mức cao nhất trong nhiều năm, trong khi giá bạc trên Sở Giao dịch Vàng Thượng Hải (SHFE) cao hơn giá chuẩn London tới hai chữ số tính theo đô la Mỹ.

Đối với ngành tiền mã hóa, tiến triển quan trọng hơn là dòng vốn này không giới hạn trong các nền tảng tài chính truyền thống. Khi độ biến động gia tăng và các thị trường hàng hóa truyền thống tiến gần đến cuối tuần, nhu cầu tăng thêm đối với vị thế kim loại đã chuyển dịch sang các nền tảng phái sinh hoạt động 24/7, nơi điều chỉnh vị thế và chuyển nhượng rủi ro có thể tiếp tục diễn ra mà không bị giới hạn về thời gian giao dịch.

Tại Hyperliquid, hợp đồng bạc vĩnh viễn đã thanh toán hàng tỷ USD khối lượng danh nghĩa trong suốt tuần. Các hợp đồng vĩnh viễn cổ phiếu và hàng hóa dưới HIP-3 cũng đạt mức cao kỷ lục mới, khối lượng giao dịch hàng ngày tăng từ 378 triệu USD lên 4,8 tỷ USD trong vòng 66 ngày. Đến thứ Sáu, các công cụ gắn với TradFi chiếm khoảng 31% tổng khối lượng giao dịch trên nền tảng. Bạc vọt lên nhóm các hợp đồng được giao dịch sôi động nhất trên nền tảng, với sự thay đổi mang tính bước ngoặt trong cấu trúc hoạt động: trong top 10 hợp đồng có khối lượng giao dịch cao nhất vào thứ Sáu, có tới năm hợp đồng không phải là tài sản tiền mã hóa.

Chúng tôi luôn coi HIP-3 như một “bộ bao bọc” Delta-one (độ nhạy bậc nhất) có khả năng mở rộng. Lợi nhuận của nó mang tính tuyến tính, hợp đồng không có ngày đáo hạn, chi phí nắm giữ được thể hiện thông qua phí tài trợ (funding) và chênh lệch cơ sở (basis), chứ không phải suy giảm giá trị theo thời gian như quyền chọn.

Về góc độ đầu tư, việc mở rộng sang các nền tảng vượt ra ngoài lĩnh vực tiền mã hóa có thể tạo ra nguồn thu nhập khác biệt và ít nhạy cảm với chu kỳ kinh tế. Điều này đặc biệt quan trọng vì doanh thu giao thức của Hyperliquid đứng đầu trong bối cảnh biến động, với độ biến động doanh thu hàng tuần khoảng 40%. Ngoài ra, phân tích ngầm cho thấy ngay cả khi chỉ chiếm được một phần nhỏ luồng giao dịch phái sinh TradFi, doanh thu cũng có thể tăng hơn gấp đôi, từ đó mở ra một lộ trình tăng trưởng theo từng bậc rõ ràng.

Tuy nhiên, khả năng mở rộng của những thị trường này phụ thuộc vào ba ràng buộc thực thi: thiết kế oracle (cơ chế dẫn dắt giá) liên tục và bền bỉ, độ sâu sổ lệnh đủ để duy trì tính toàn vẹn của giá đánh dấu (mark price), và đường dẫn phòng ngừa rủi ro đáng tin cậy khi thị trường tham chiếu bên ngoài vận hành gián đoạn. Trong khuôn khổ này, sự kiện bạc là bài kiểm tra áp lực đầu tiên có ý nghĩa đối với các hợp đồng vĩnh viễn gắn với TradFi của Hyperliquid, với COMEX làm chuẩn mực tham chiếu.

Báo cáo này đánh giá hiệu suất trong ba giai đoạn (trước khi lệch giá, giai đoạn bán tháo, và cuối tuần), đồng thời đo lường tính toàn vẹn giá, độ bền thanh khoản và hành vi của bộ máy quản lý rủi ro khi thị trường bên ngoài bị tổn hại hoặc đóng cửa. Chúng tôi tiến hành phân tích neo chuẩn bằng cách so sánh giá định giá, chênh lệch cơ sở và các chỉ số thanh khoản của Hyperliquid trong các khung giờ giao dịch trùng lặp với COMEX, sau đó sử dụng giai đoạn chuyển tiếp “cuối tuần – mở cửa lại” để định lượng hành vi bắt kịp (catch-up behavior).

Cuối cùng, mục tiêu của chúng tôi là trả lời câu hỏi: Sản phẩm HIP-3 của Hyperliquid có phù hợp làm nơi giao dịch vị thế vĩnh viễn đối với cổ phiếu/hàng hóa hay không, và liệu Hyperliquid đã xây dựng thành công một thị trường cổ phiếu và hàng hóa hiệu suất cao hoạt động 24/7 hay chưa?

Dữ liệu

Chúng tôi sử dụng dữ liệu giao dịch từng lệnh, báo giá và sổ lệnh từ hợp đồng bạc vĩnh viễn (XYZ100) trên Hyperliquid để so sánh với hợp đồng tương lai bạc tháng gần nhất (SILH6) trên COMEX (thị trường hợp đồng được chỉ định thuộc CME).

Đối với Hyperliquid, chúng tôi sử dụng thị trường do TradeXYZ triển khai vì đây là thị trường luôn đạt khối lượng giao dịch HIP-3 cao nhất.

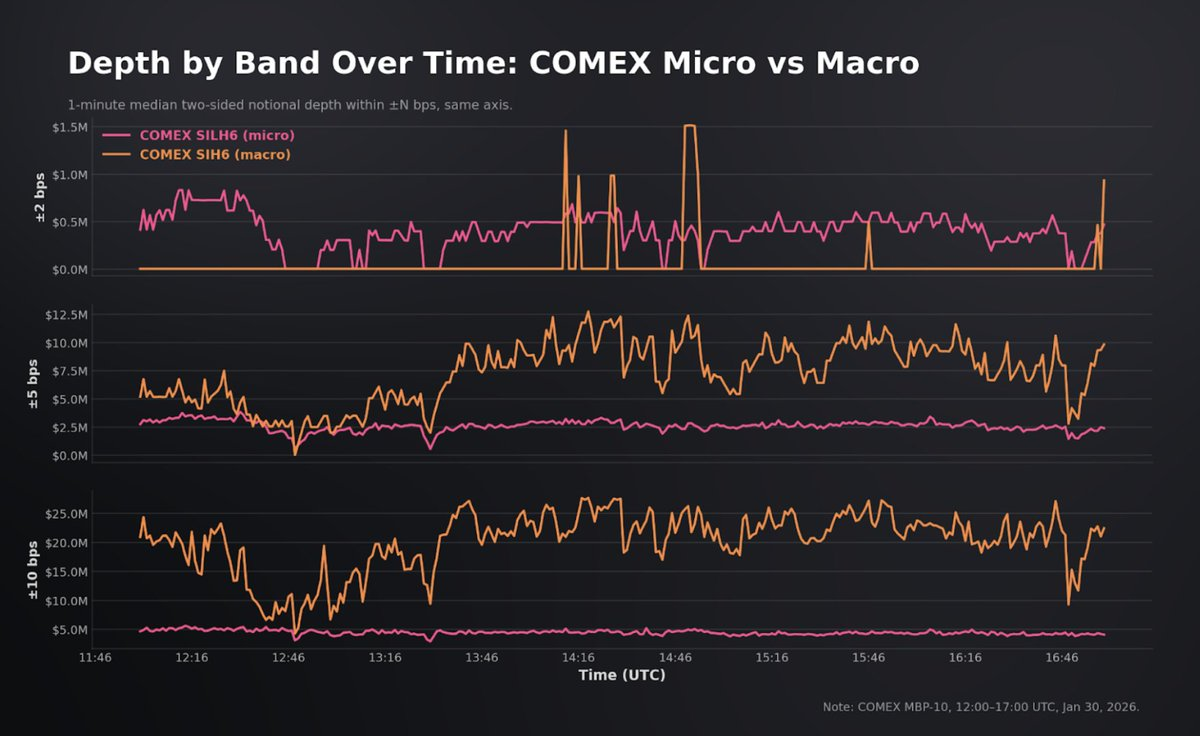

Chúng tôi so sánh Hyperliquid với hợp đồng bạc vi mô COMEX (SILH6) bởi vì kích thước hợp đồng phù hợp hơn với phân bố lệnh “từ cá nhân đến quy mô trung bình” trên hợp đồng vĩnh viễn. Trong ngày sụp đổ, SILH6 đạt khối lượng giao dịch 641.926 hợp đồng (khoảng 642 triệu ounce, với giá 78–120 USD/ounce, tương đương khối lượng danh nghĩa khoảng 50–77 tỷ USD), trong khi hợp đồng quy mô lớn (SIH6) tuy có độ sâu hơn, nhưng lại thể hiện chênh lệch giá và trượt giá kém hơn trước khi sụp đổ. Vì báo cáo này tập trung vào chất lượng thực hiện ở quy mô hợp đồng vĩnh viễn điển hình, nên SILH6 là chuẩn mực tham chiếu COMEX phù hợp nhất.

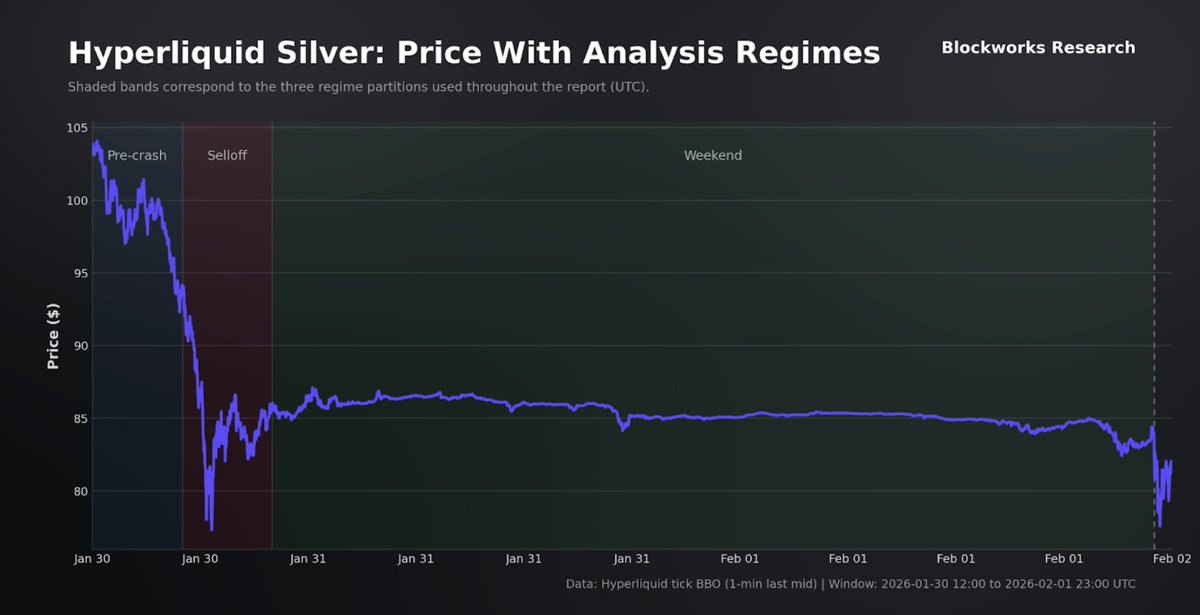

Tập dữ liệu bao phủ giai đoạn từ ngày 30/01 đến 01/02, gồm 540.000 giao dịch trên Hyperliquid và 1,3 triệu lần chụp ảnh độ sâu (depth snapshot), đồng thời được so sánh chuẩn mực với 510.000 giao dịch trên COMEX và dữ liệu sổ lệnh đầy đủ 10 cấp trong ngày sụp đổ. Chúng tôi chia phân tích thành ba giai đoạn: trước sụp đổ (thứ Sáu, UTC 12:00–17:00), giai đoạn bán tháo (UTC 17:00–22:00) và cuối tuần (từ đóng cửa thứ Sáu đến mở cửa lại Chủ nhật).

Thị trường trước khi sụp đổ

Chúng tôi bắt đầu từ đường chuẩn trước khi sụp đổ, khi cả COMEX và Hyperliquid đều đang giao dịch bình thường và tham chiếu bên ngoài đầy đủ.

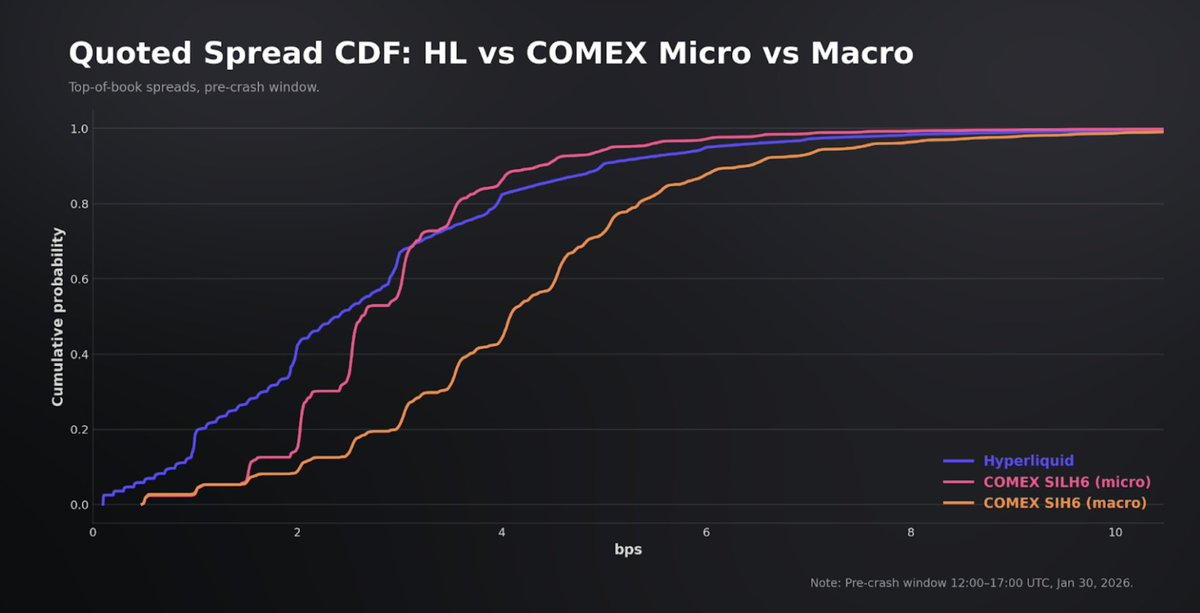

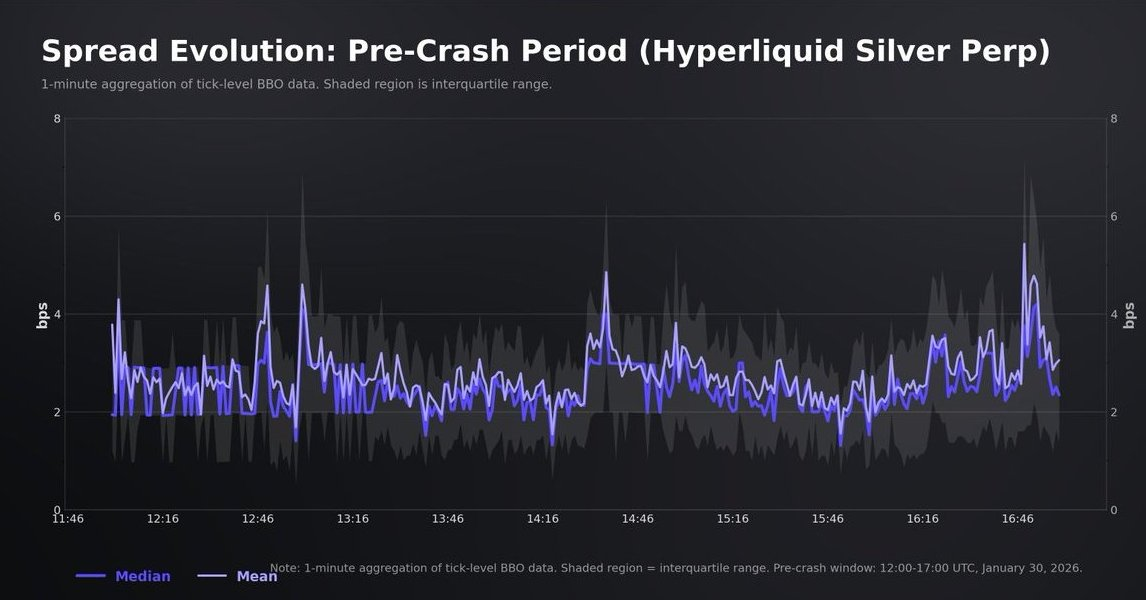

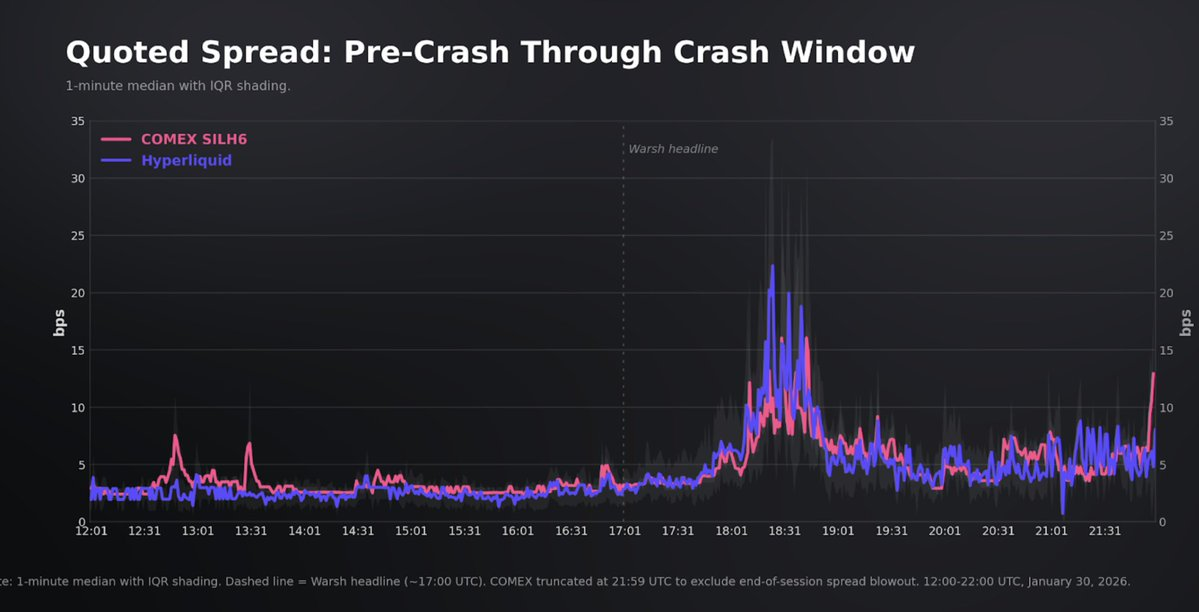

Ở bề ngoài, hợp đồng bạc vĩnh viễn trên Hyperliquid đã giống một thị trường khá trưởng thành: báo giá luôn chặt chẽ và mức độ hoạt động rất cao. Chênh lệch giá giữa mức mua tốt nhất và mức bán tốt nhất (bid-ask spread) trung bình là 2,7 bps (trung vị là 2,4 bps), và 90% quan sát đều bằng hoặc thấp hơn 5 bps.

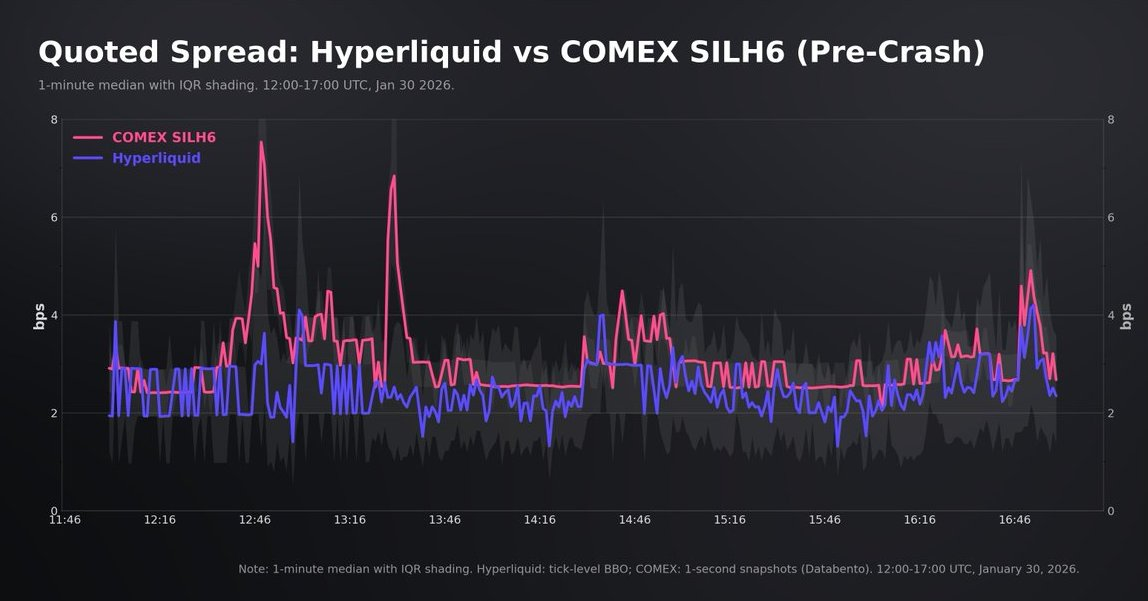

Chuẩn mực tự nhiên là hợp đồng tương lai bạc tháng gần nhất trên COMEX (SILH6), đây là tham chiếu khả thi và thanh khoản nhất trong khung giờ trùng lặp. Cần nhấn mạnh rằng COMEX về cấu trúc có độ sâu hơn hẳn và vẫn là nơi cung cấp thanh khoản cấp tổ chức. Mục đích của chúng tôi không đơn thuần là so sánh trực tiếp, mà là kiểm tra xem Hyperliquid có thể vừa theo dõi chuẩn mực tham chiếu cơ sở vừa cung cấp tính toàn vẹn giá và khả năng thực hiện lệnh đáng tin cậy cho các lệnh ở quy mô chủ lưu hay không.

Trong khoảng thời gian UTC 12:00–17:00, khối lượng danh nghĩa giao dịch trên COMEX đạt khoảng 85,5 tỷ USD, trong khi trên Hyperliquid là 679 triệu USD. Mặc dù chênh lệch quy mô rất lớn, chênh lệch giá trung vị lại rất gần nhau: COMEX trung bình khoảng 3,1 bps, còn Hyperliquid hơi hẹp hơn một chút.

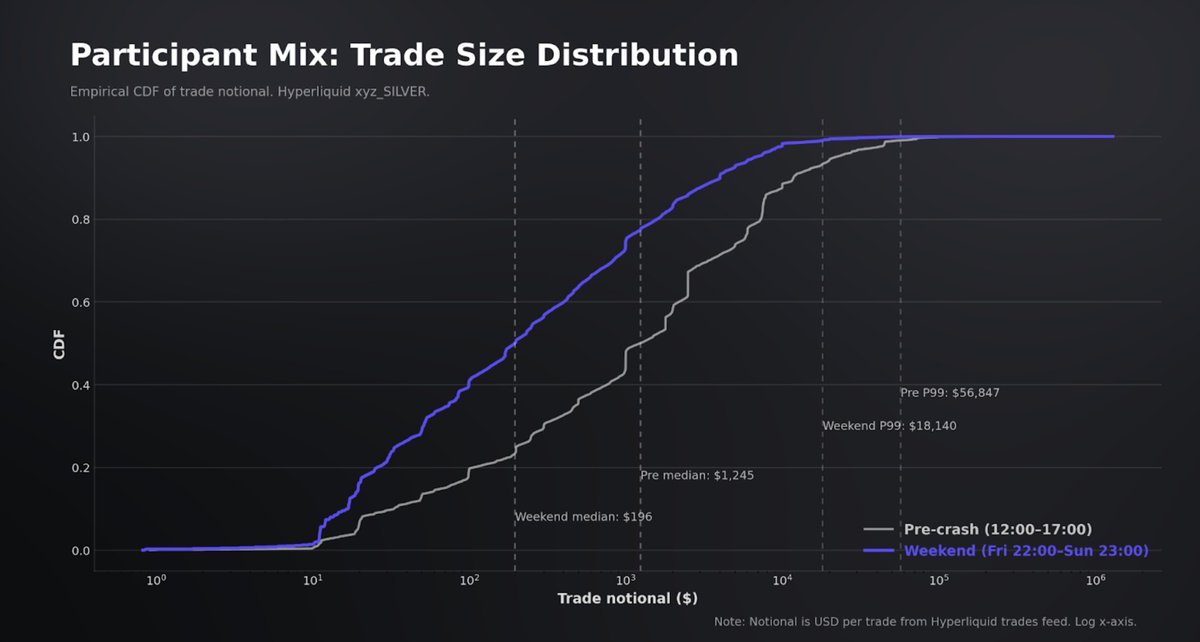

Dẫu vậy, phân bố chênh lệch giá của COMEX ở đuôi phân phối chặt chẽ hơn, với 96% quan sát nằm trong phạm vi 5 bps, trong khi con số này của Hyperliquid là 90%, điều này phù hợp với đặc điểm thanh khoản thụ động sâu và ổn định hơn trên các sàn phái sinh chủ lực. Ngoài ra, cần hiểu đúng bối cảnh khi nói đến chênh lệch giá hẹp hơn của Hyperliquid: dòng vốn của nó dễ quản lý hơn và thiên về nhà đầu tư cá nhân (giao dịch trung bình khoảng 5.000 USD, trung vị 1.190 USD), điều này về mặt cơ chế làm giảm “độc tính” (toxicity) tại đỉnh sổ lệnh.

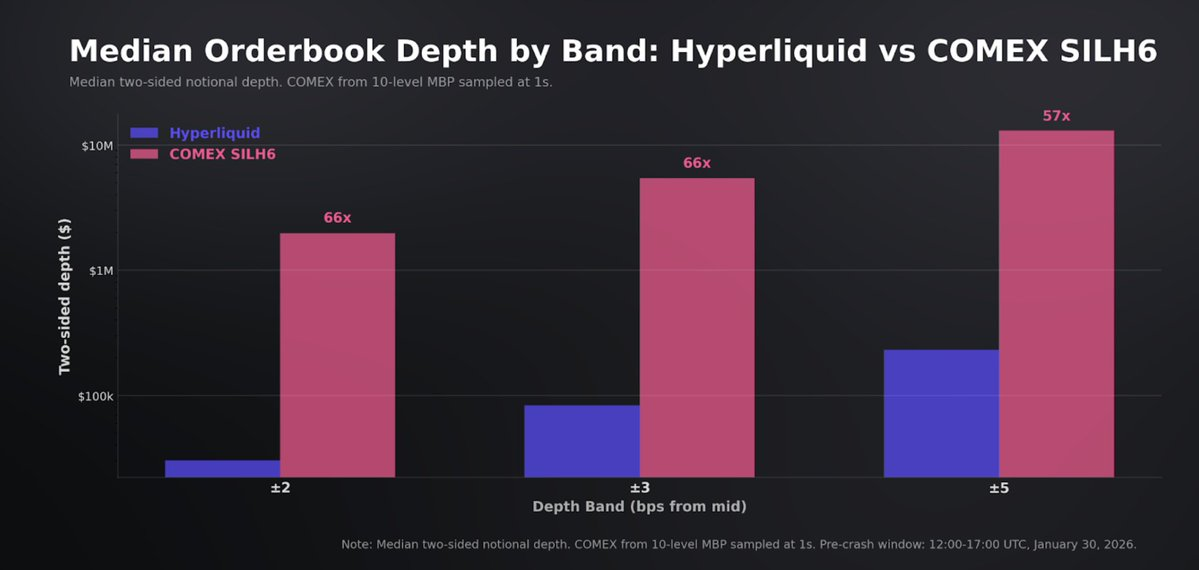

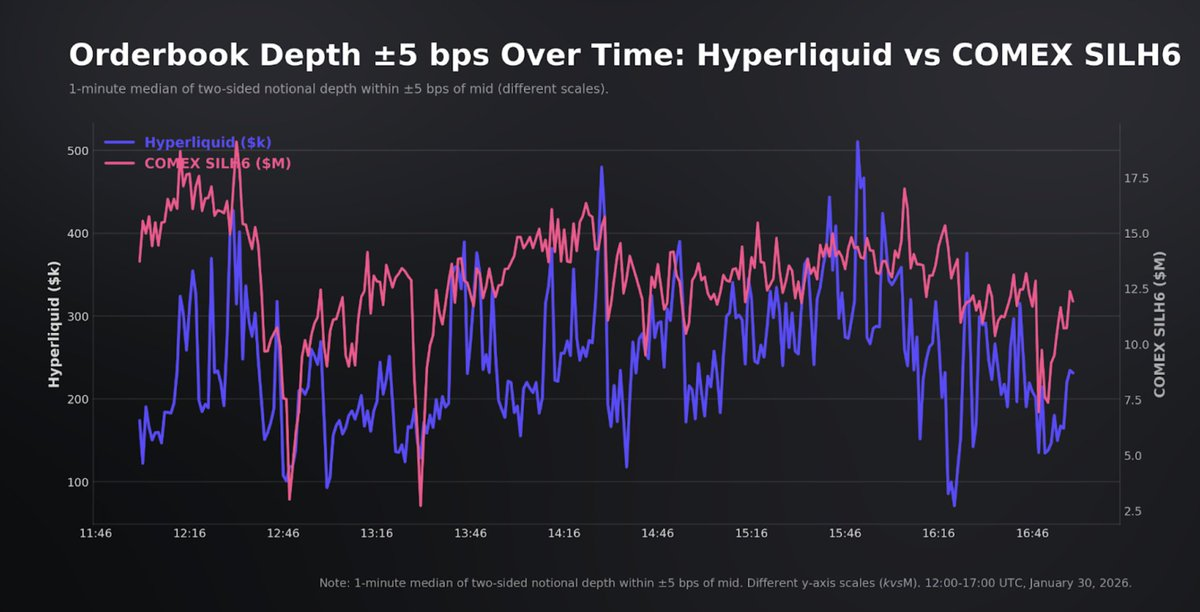

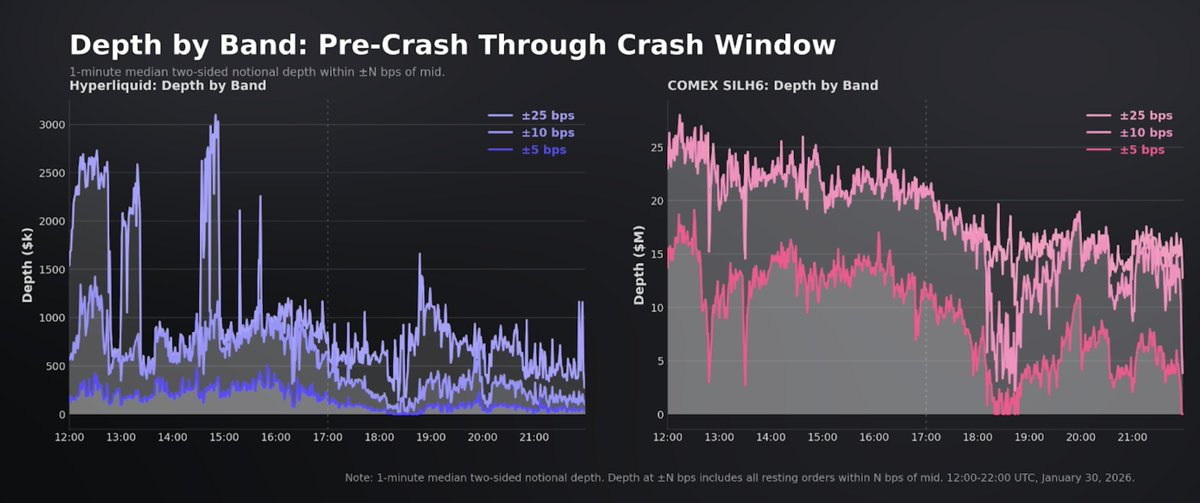

Mặc dù khả năng thực hiện tại mức giá mua-bán tốt nhất là tương đương, độ sâu thanh khoản thì không như vậy. COMEX có thể hấp thụ 1,98 triệu USD trong phạm vi ±2 bps, trong khi Hyperliquid chỉ đạt 30.000 USD; trong phạm vi ±3 bps, COMEX đạt 5,45 triệu USD, còn Hyperliquid là 83.000 USD; trong phạm vi ±5 bps, COMEX đạt 13 triệu USD, còn Hyperliquid là 231.000 USD. Đối với các lệnh cá nhân thực hiện xuyên qua chênh lệch giá, báo giá hẹp hơn là một lợi thế thực tế rõ ràng. Còn với các giao dịch có giá trị danh nghĩa vượt 50.000 USD, sự chênh lệch về độ sâu sẽ quyết định chi phí thực hiện cuối cùng.

Dẫu vậy, đối với một nền tảng không có nhà tạo lập thị trường được chỉ định (Designated Market Makers), độ sâu mà Hyperliquid thể hiện không hề nhỏ. Sổ lệnh cơ bản đối xứng, tỷ lệ độ sâu mua/bán ở mỗi mức gần bằng 1, và mở rộng từ khoảng 231.000 USD trong phạm vi ±5 bps lên 814.000 USD trong phạm vi ±10 bps, và khoảng 1,5 triệu USD trong phạm vi ±25 bps.

Tuy nhiên, nếu so với các nền tảng phái sinh truyền thống, độ sâu mà Hyperliquid thể hiện lại yếu hơn khi đánh giá “khả năng thực hiện vững chắc”. Việc khớp lệnh diễn ra trên sổ lệnh giới hạn tập trung (CLOB) chạy trên blockchain với việc sắp xếp theo khối, trong đó việc hủy lệnh được ưu tiên hơn việc gửi lệnh trong cùng một khối. Do đó, thứ tự ưu tiên thực hiện một phần do loại giao dịch quyết định chứ không chỉ đơn thuần dựa trên thời điểm đến, điều này làm suy yếu mối liên hệ “độ sâu hiển thị = khối lượng đảm bảo khớp” vốn tồn tại trong các hệ thống khớp lệnh ngoại tuyến liên tục như của CME.

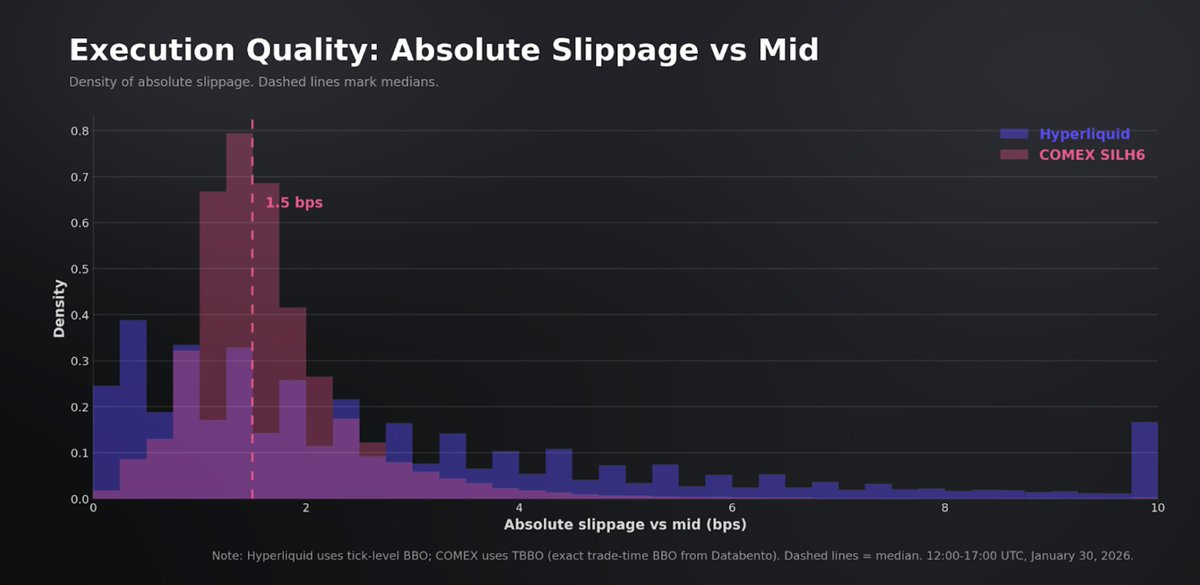

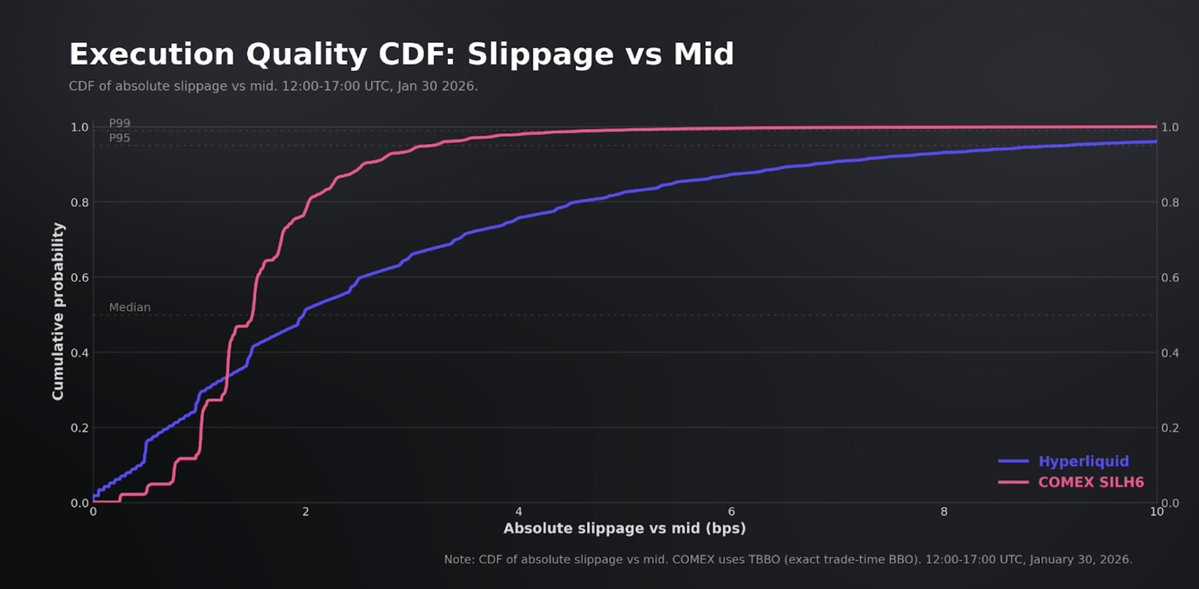

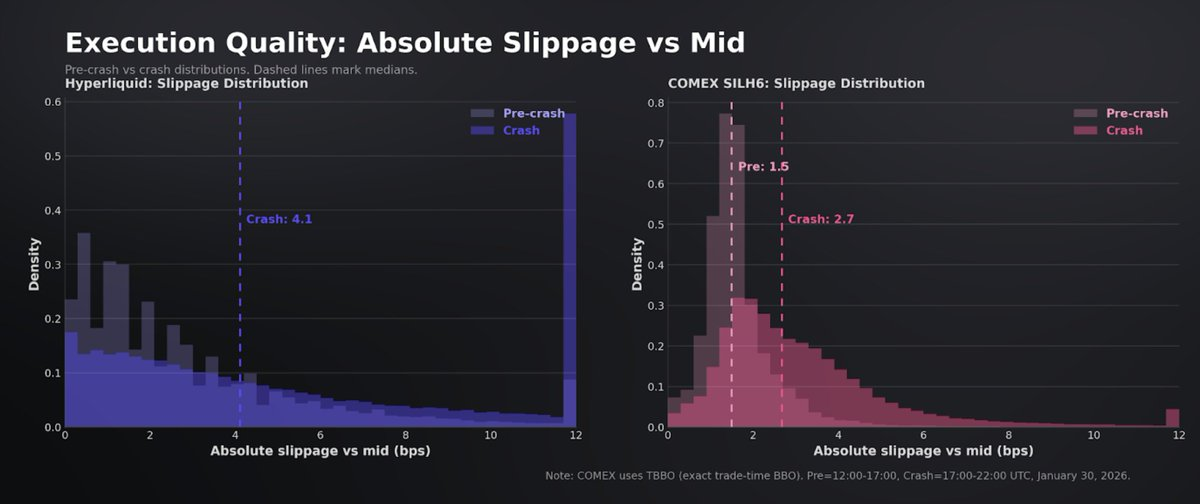

Chất lượng thực hiện cung cấp thông tin bổ sung ngoài chênh lệch giá và độ sâu. Sử dụng giá mua-bán tốt nhất (BBO) tại thời điểm giao dịch, trung vị trượt giá so với giá trung tâm (mid) là 1,5 bps trên COMEX và 2,0 bps trên Hyperliquid. Thực hiện trên COMEX cực kỳ chặt chẽ, với 99% giao dịch lệch không quá 5 bps so với giá trung tâm. Phân bố trên Hyperliquid rộng hơn, với 83% giao dịch nằm trong phạm vi 5 bps và 96% trong phạm vi 10 bps, thỉnh thoảng xuất hiện các giao dịch lệch hơn 20 bps so với giá trung tâm, điều này phù hợp với hiện tượng thiếu hụt tạm thời trong sổ lệnh và độ chịu tải mỏng hơn.

Trượt giá tăng nhẹ theo quy mô giao dịch (COMEX khoảng 1,5 bps với 1 hợp đồng, 1,6 bps với 2–5 hợp đồng), điều này phù hợp với đặc điểm của sổ lệnh sâu. Trên Hyperliquid, độ dốc tăng mạnh hơn, từ khoảng 1,9 bps với giao dịch dưới 1.000 USD lên 2,8 bps với giao dịch trên 50.000 USD. Đáng chú ý là khoảng cách thực hiện giữa hai nền tảng nhỏ hơn nhiều so với tỷ lệ độ sâu báo giá thể hiện. Với giao dịch trung vị trên Hyperliquid (khoảng 1.200 USD), chi phí thực hiện chỉ chênh lệch khoảng 0,5 bps so với trung vị trên COMEX, mặc dù quy mô giao dịch trung vị của COMEX lớn hơn nhiều.

Cuối cùng, việc diễn giải khả năng thực hiện còn cần xem xét thiết kế oracle (cơ chế dẫn dắt giá) và giá đánh dấu (mark price), bởi nhà giao dịch có thể thực hiện giao dịch trên một sổ lệnh có độ sâu tốt nhưng giá đánh dấu lại không phản ánh đúng giá cơ sở. Dưới HIP-3, oracle là tham chiếu phi giao dịch do người triển khai công bố, có nhịp độ cố định và cơ chế giới hạn (clamps); còn giá đánh dấu dùng để quản lý phí tài trợ, ký quỹ và thanh lý bắt buộc là sự kết hợp bền vững giữa tín hiệu oracle và sổ lệnh nội bộ, cũng bị giới hạn để tránh biến động mạnh. Sự tách biệt này cho phép giá thực hiện duy trì mức cao hơn hoặc thấp hơn một cách liên tục mà không bị ép buộc thanh lý ngay lập tức, từ đó neo quản lý rủi ro vào tham chiếu thay đổi chậm hơn, đồng thời vẫn cho phép khám phá giá liên tục dựa trên sổ lệnh.

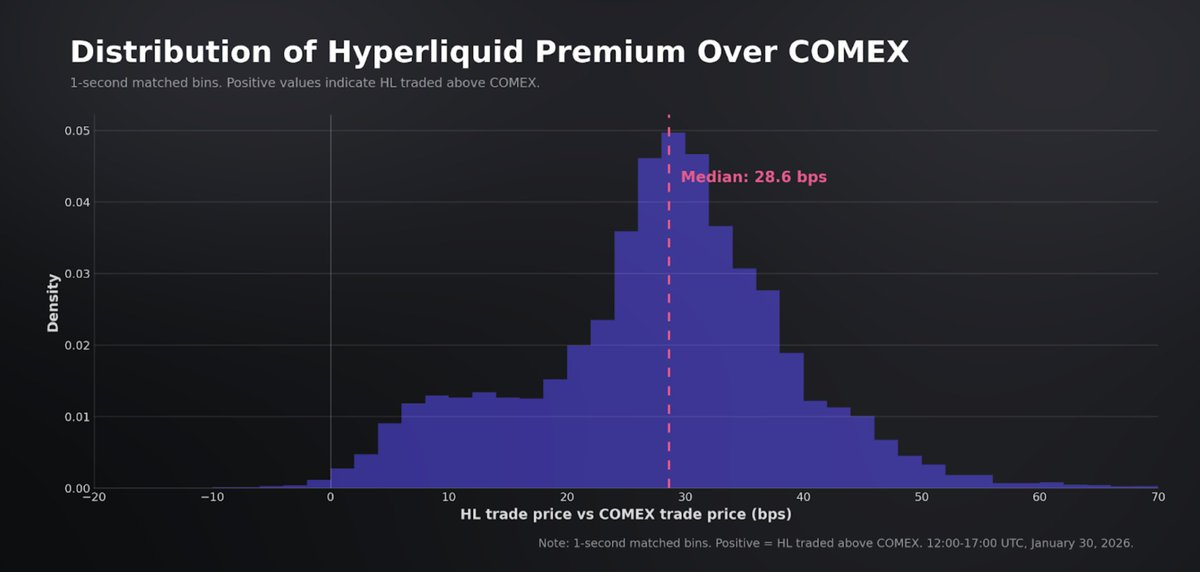

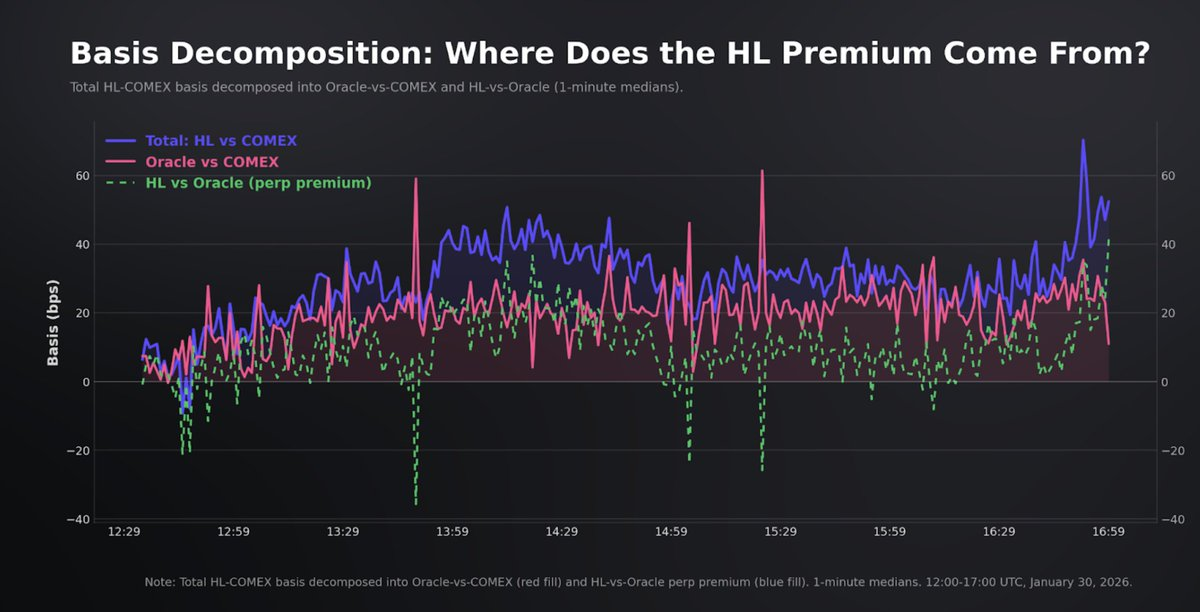

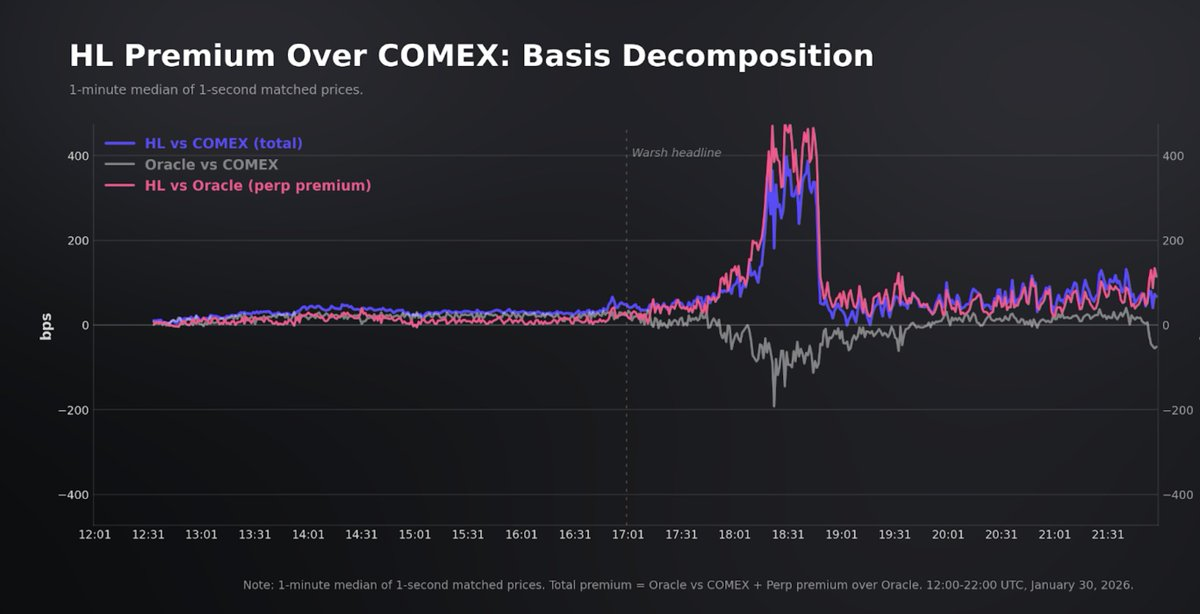

Trong cửa sổ trước sụp đổ, Hyperliquid duy trì mức cao hơn COMEX khoảng 29 bps. Mức cao hơn này được phân giải thành hai phần: phần chênh lệch giữa oracle và COMEX (khoảng 18 bps, phản ánh sự khác biệt giữa rổ tài sản cơ sở của oracle và hợp đồng tương lai tháng gần nhất) và phần chênh lệch giữa hợp đồng vĩnh viễn và oracle (khoảng 9 bps, phản ánh nhu cầu ròng mua dài hạn và áp lực phí tài trợ đối với hợp đồng vĩnh viễn). Mức cao hơn này rất ổn định, hiếm khi đảo chiều.

So sánh tình trạng thực hiện với oracle cho thấy mức cao hơn trung vị khoảng +9 bps.

Tóm lại, dữ liệu chuẩn mực trước sụp đổ cho thấy nền tảng này cung cấp việc thanh toán rõ ràng cho nhà đầu tư cá nhân và dòng vốn quy mô trung bình, phù hợp với quy mô và nhóm người tham gia. Dù Hyperliquid có độ sâu rõ ràng thấp hơn ở mọi cấp độ, nhưng nhờ quy mô dòng vốn nhỏ hơn, nền tảng vẫn cung cấp chênh lệch giá rất cạnh tranh, với chênh lệch chi phí thực hiện của giao dịch trung vị so với chuẩn mực tổ chức chỉ khoảng 0,5 bps.

Sự chênh lệch về độ sâu thực sự tồn tại và có tác động kinh tế quan trọng đối với các giao dịch lớn và tình huống cực đoan. Tuy nhiên, xét theo quy mô giao dịch điển hình của thị trường, Hyperliquid đã vận hành ở mức chất lượng thị trường cao đáng kinh ngạc ngay trước khi bắt đầu mất liên kết.

Thị trường trong giai đoạn sụp đổ

Vào khoảng 17:00 giờ UTC ngày thứ Sáu, 30/01, xuất hiện tin đồn Tổng thống Trump có ý định đề cử Kevin Warsh – cựu thành viên Hội đồng Thống đốc Fed – thay thế ông Powell làm Chủ tịch Fed. Vì Warsh được xem rộng rãi là một nhà hoạch định chính sách tiền tệ theo hướng diều hâu, giá bạc đã được định giá lại mạnh mẽ, dẫn đến mức giảm mạnh nhất trong một ngày kể từ tháng 03/1980. Giá bạc giảm khoảng 31% từ mức cao gần 120 USD/ounce vào thứ Năm xuống mức thấp nhất trong ngày khoảng 78 USD. Các vị thế mua dài có đòn bẩy trên thị trường tương lai, ETF và hợp đồng vĩnh viễn đồng loạt chịu áp lực ký quỹ, khiến thanh lý bắt buộc trở thành một thành phần quan trọng trên bảng giá.

Đối với các nền tảng hợp đồng vĩnh viễn, vòng phản hồi này có thể tự củng cố. Khi giá tham chiếu giảm, nhà tạo lập thị trường bán khống hợp đồng vĩnh viễn, trong khi các vị thế đã lỗ bị thanh lý vào sổ lệnh. Nếu thanh khoản rút khỏi thị trường nhanh hơn tốc độ thanh toán luồng thanh lý bắt buộc, giá thực hiện có thể nhảy qua nhiều mức, làm giãn rộng chênh lệch cơ sở và tăng trượt giá thực hiện ở đuôi phân phối.

Chênh lệch giá trên cả hai nền tảng đều xấu đi, nhưng phản ứng ở đuôi phân phối của Hyperliquid mạnh hơn. Trên Hyperliquid, chênh lệch giá trung vị tăng từ 2,4 bps trước sụp đổ lên 5,1 bps trong giai đoạn sụp đổ (tăng 2,1 lần). P95 tăng từ 6,0 bps lên 18,2 bps, và chỉ 49,5% quan sát giữ ở mức 5 bps hoặc thấp hơn (trước sụp đổ là 90,5%).

Trong khoảng thời gian tồi tệ nhất kéo dài 5 phút gần 18:20 UTC, chênh lệch giá trung vị đạt 17 bps. COMEX cũng giãn rộng, từ trung vị 3,0 bps lên 4,8 bps (P95 đạt 12,7 bps), đồng thời duy trì phân bố chặt chẽ hơn. Khoảng thời gian tồi tệ nhất kéo dài 5 phút của COMEX đạt 10,1 bps vào lúc 18:20.

Tương tự, độ sâu cũng thu hẹp phản ánh sự rút lui thanh khoản. Trên Hyperliquid, độ sâu trong phạm vi ±5 bps giảm từ khoảng 231.000 USD trước sụp đổ xuống còn 65.000 USD trong toàn bộ cửa sổ sụp đổ, và trung vị trong giai đoạn cao điểm là bằng không — chủ yếu do bản thân chênh lệch giá đã giãn ra ngoài phạm vi ±5 bps.

Ở các mức rộng hơn, thanh khoản vẫn tồn tại ngay cả dưới áp lực cao nhất: 542.000 USD trong phạm vi ±25 bps và khoảng 1,07 triệu USD trong phạm vi ±50 bps. COMEX cũng thể hiện cùng mô hình cơ học ở các mức hẹp hơn (±2 và ±3 bps thường bằng không trong giai đoạn cao điểm), nhưng dung lượng tuyệt đối vẫn cao hơn một cấp độ. Dưới áp lực đỉnh điểm, COMEX vẫn duy trì khoảng 1,16 triệu USD trong phạm vi ±5 bps, trong khi Hyperliquid gần như bằng không.

Chất lượng thực hiện đều giảm ở mức trung vị trên cả hai nền tảng, nhưng biểu hiện ở đuôi phân phối lại khác biệt. Trung vị trượt giá so với giá trung tâm trên Hyperliquid tăng từ 2,0 bps lên 4,1 bps (~2 lần), trong khi trên COMEX tăng từ 1,5 bps lên 2,7 bps (~1,8 lần). COMEX duy trì tính chặt chẽ trong thực hiện, còn Hyperliquid xuất hiện đuôi dày (heavy tail): khoảng 1.900 giao dịch trên Hyperliquid (chiếm 1% tổng giao dịch trong giai đoạn sụp đổ, tương đương giá trị danh nghĩa khoảng 21 triệu USD) có giá thực hiện lệch hơn 50 bps so với giá trung tâm; trong khi trên COMEX hoàn toàn không có giao dịch nào như vậy.

Do thanh khoản thấp và ảnh hưởng của luồng thanh lý bắt buộc, giá đánh dấu trên Hyperliquid cuối cùng thực sự lệch khỏi oracle. Chênh lệch HL-COMEX đạt đỉnh 463 bps vào lúc 18:30 UTC, nhưng thời gian duy trì mức trên 400 bps chỉ kéo dài 95 giây và giảm xuống dưới 50 bps trong vòng 19 phút kể từ đỉnh. Chênh lệch giá cũng tuân theo quỹ đạo tương tự.

Nói chung, chênh lệch giá trên Hyperliquid giãn rộng hơn và phân bố thực hiện xuất hiện đuôi dày, điều này phù hợp với đặc điểm của sổ lệnh mỏng dưới luồng thanh lý bắt buộc. Tuy nhiên, sự lệch này không kéo dài. Trong biến động mạnh chưa từng thấy trong nhiều thập kỷ, Hyperliquid vẫn duy trì khả năng giao dịch liên tục và cơ bản neo vào chuẩn mực tổ chức, với điểm tổn thương chủ yếu nằm ở thực hiện ở đuôi phân phối trong các đợt biến động cực nhanh.

Đóng cửa

Vào 22:00 giờ UTC thứ Sáu, COMEX đóng cửa, chu kỳ hình thành giá truyền thống của các tổ chức tạm ngừng. Hyperliquid vẫn mở cửa. Đối với các hợp đồng vĩnh viễn HIP-3, đây là giai đoạn đặc biệt khi oracle bên ngoài không còn cập nhật được, nền tảng chuyển từ “neo vào tham chiếu bên ngoài” sang “dẫn dắt nội bộ có giới hạn”.

Người triển khai tiếp tục công bố chỉ số, nhưng sử dụng giá gây sốc (impact price) được suy ra từ sổ lệnh để cập nhật, sau đó lọc qua EMA (trung bình động mũ) chậm. Giá đánh dấu quản lý ký quỹ và thanh lý bắt buộc là sự kết hợp bền vững giữa chỉ số, bộ lọc chênh lệch cơ sở chu kỳ ngắn và tín hiệu sổ lệnh nội bộ, đồng thời bị giới hạn bởi biên giới phát hiện dựa trên giới hạn đòn bẩy tối đa (đối với bạc khoảng 5%).

Cơ chế cuối tuần về mặt lý thuyết thực hiện khám phá giá trong thời gian không giao dịch. Khi oracle bên ngoài được khôi phục vào thứ Hai, giá nội bộ này sẽ được kéo về giá tham chiếu bên ngoài, nhưng cửa sổ trung gian này cho phép nhà giao dịch thiết lập vị thế trước phiên đấu giá mở cửa dựa trên mức giá neo vào thứ Sáu.

Tính liên tục giao dịch trong toàn bộ cửa sổ cuối tuần rất cao: 175.000 giao dịch, khối lượng đạt 257 triệu USD. Thành phần người tham gia nghiêng mạnh hơn đáng kể về phía nhà đầu tư cá nhân. Giá trị giao dịch trung vị giảm xuống còn 196 USD (trước đó là 1.245 USD), và giá trị ở phân vị 99 giảm xuống còn 18.100 USD.

Ở khía cạnh này, tính thanh khoản báo giá thu hẹp rõ rệt. Chênh lệch giá trung vị giữa mức mua tốt nhất và mức bán tốt nhất trong cuối tuần là 0,93 bps, trong khi vào ngày giao dịch bình thường là 2,40 bps. Độ sâu giảm nhẹ nhưng vẫn ổn định và cân bằng hai chiều. Trung vị độ sâu hai chiều trong phạm vi ±10 bps là 358.000 USD. Khả năng thực hiện cũng tuân theo cùng mô hình.

Sử dụng giá trung tâm tại thời điểm giao dịch, trượt giá trung vị trong cuối tuần là 0,87 bps, trong khi vào ngày bình thường là 1,98 bps. Nói cách khác, đối với quy mô giao dịch chiếm ưu thế trong cuối tuần, chi phí thực hiện xuyên qua chênh lệch giá thấp hơn so với ngày thường, dù khả năng chịu tải độ sâu tuyệt đối yếu hơn.

Về biểu hiện giá, giá cuối tuần biến động mạnh chứ không tĩnh lặng. Giá bạc trong cửa sổ cuối tuần giảm từ 85,76 xuống 83,70 trước khi mở cửa lại, và giao dịch 24/7 đã tạo ra một tham chiếu thực tế có sự biến động.

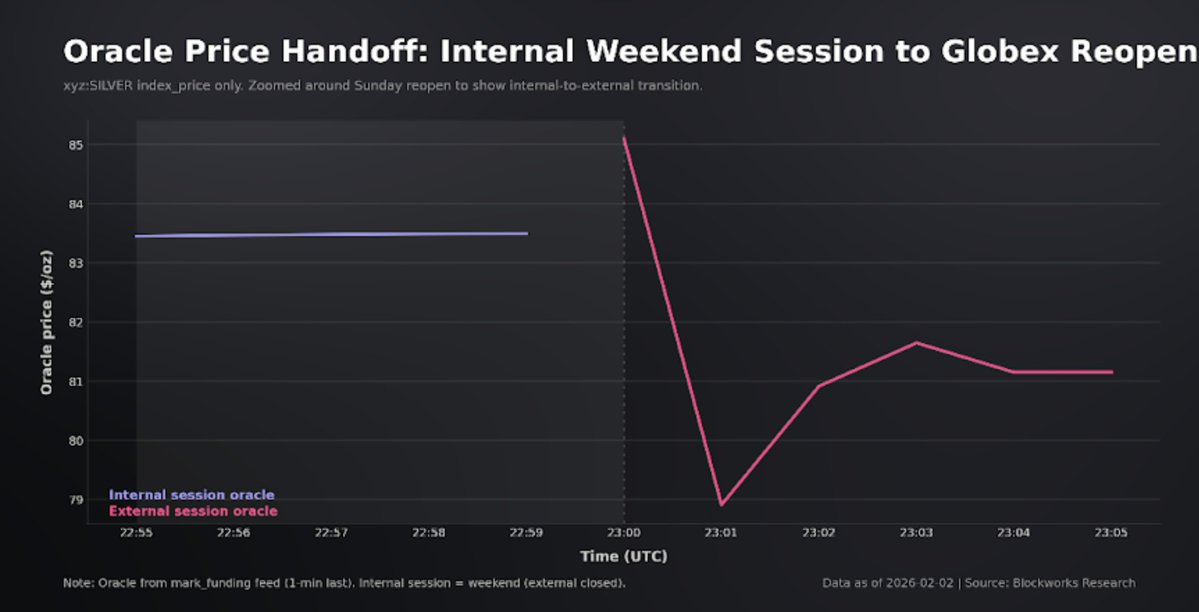

Việc Globex mở cửa lại cung cấp kiểm tra chéo nền tảng rõ ràng nhất về “việc giao dịch cuối tuần có tạo ra mức tham chiếu khả dụng hay không”. Vào 23:00:00 giờ UTC, giao dịch đầu tiên trên COMEX cao hơn giá trung tâm trên Hyperliquid khoảng 97 bps. Đến 23:00:01, khoảng cách đã thu hẹp xuống còn khoảng 10 bps. Thị trường cuối tuần liên tục của Hyperliquid đã tạo ra một mức giá rất giống với phiên đấu giá mở cửa lại trên COMEX. Ấn tượng hơn nữa là giá nội bộ cuối cùng vào Chủ nhật gần với giá mở cửa thứ Hai hơn so với giá đóng cửa thứ Sáu.

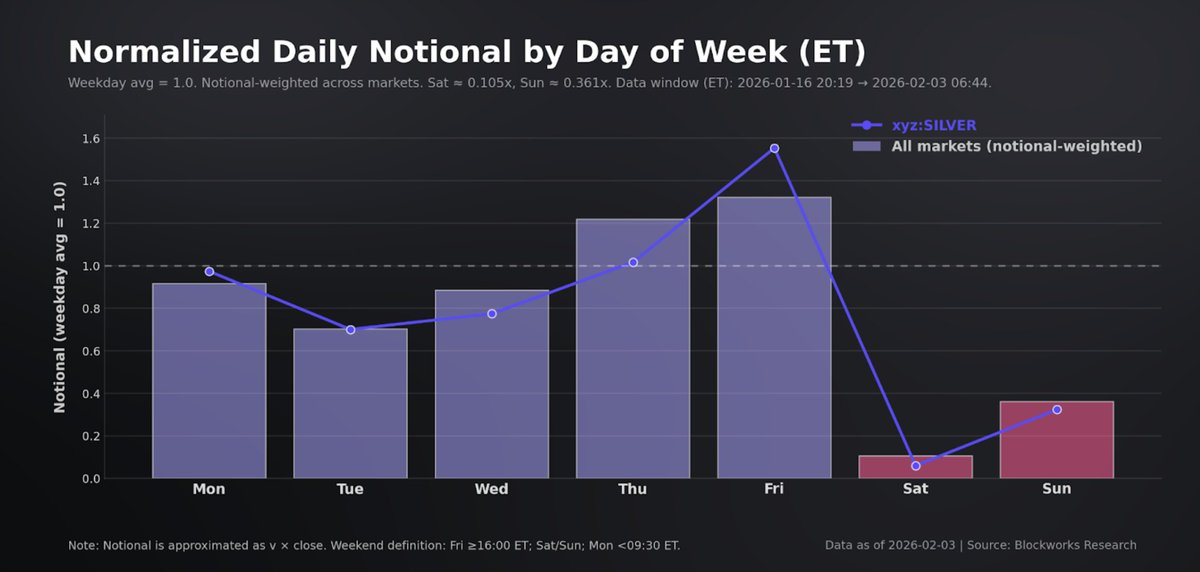

Trong tất cả các thị trường HIP-3 xyz, dù giao dịch là liên tục không ngừng, nhưng cuối tuần về cấu trúc là giai đoạn tham gia thấp. Qua phân tích biểu đồ nến 5 phút trên 32 thị trường xyz (xác định cuối tuần là từ 16:00 giờ ET thứ Sáu đến trước 09:30 giờ ET thứ Hai), chúng tôi phát hiện: dựa trên trọng số giá trị danh nghĩa theo ngày làm việc, giá trị danh nghĩa (Notional) mỗi biểu đồ nến 5 phút giảm xuống còn 0,31 lần mức bình thường (giảm 69%); nếu tính theo trung bình cộng đơn giản, mức giảm là 0,33 lần (giảm 67%).

Độ biến động (Volatility) cũng thu hẹp, nhưng mức giảm nhỏ hơn khối lượng. Theo trọng số giá trị danh nghĩa, độ biến động thực hiện trong 5 phút giảm xuống còn 0,75 lần mức bình thường (giảm 25%), trong khi trung vị thị trường giảm 36%. Một số thị trường nhỏ cho thấy mức thu hẹp hạn chế, thậm chí độ biến động cao hơn vào cuối tuần, điều này chủ yếu do sự khác biệt về thời gian giao dịch của thị trường tham chiếu cơ sở, và động lực mở cửa lại (Reopen) vào tối Chủ nhật về mặt định nghĩa vẫn được tính vào “cuối tuần”.

Thị trường bạc hoàn toàn phù hợp với mô hình này. Giá trị danh nghĩa mỗi biểu đồ nến 5 phút trên xyz:SILVER giảm 72%, trong khi độ biến động thực hiện trong 5 phút chỉ giảm 21%. Chênh lệch giá (Spreads) hẹp hơn và trung vị thực hiện ổn định có thể tồn tại song song với mức tham gia tổng thể thấp hơn và độ sâu thu hẹp ở xa mức giá chạm (Touch). Nói cách khác, giao dịch cuối tuần được tối ưu hóa cho tính liên tục và thực hiện lệnh nhỏ (Small-clip), chứ không nhằm đáp ứng nhu cầu dung lượng cấp tổ chức. Dù khối lượng giao dịch cuối tuần giảm mạnh, Hyperliquid vẫn cung cấp chất lượng thực hiện chặt chẽ cho dòng vốn nhỏ chiếm ưu thế trong giai đoạn này.

Tiềm năng của giao dịch 24/7

Xét theo cấu trúc này, một trong những trường hợp sử dụng thực tế nhất của hợp đồng vĩnh viễn 24/7 trên Hyperliquid chính là định giá cho phiên đấu giá mở cửa lại (Reopening Auction) vào Chủ nhật trên COMEX. Trên COMEX, phiên mở cửa Chủ nhật là phiên đấu giá gọi giá duy nhất (Single-price call auction): các lệnh tích lũy trong giai đoạn tiền mở cửa, giá mở cửa tham chiếu được công bố, và có một cửa sổ ngắn không thể hủy để khóa sổ lệnh trước khi khớp lệnh liên tục được khôi phục. Giá mở cửa được lựa chọn nhằm tối đa hóa khối lượng khớp được, sau đó tối thiểu hóa phần chênh lệch còn dư, và nếu có hòa thì căn cứ vào các tham chiếu như giá thanh toán trước đó để quyết định. Cơ chế này rất hiệu quả trong việc giải quyết luồng lệnh tồn đọng, nhưng đồng thời cũng tập trung thông tin, nhu cầu phòng ngừa rủi ro và luồng lệnh dừng lỗ vào một điểm giá rời rạc.

Một sàn giao dịch liên tục như Hyperliquid thay đổi bài toán thực hiện, vì nó cho phép người tham gia biểu đạt và chuyển nhượng rủi ro trước khi phiên đấu giá thu hẹp chênh lệch giá. Nhà giao dịch không cần bị động chấp nhận giá thực hiện cuối cùng của phiên đấu giá mở cửa lại, mà có thể thiết lập vị thế từng bước theo giá sổ lệnh thời gian thực trong suốt cuối tuần. Thực tế, Hyperliquid cung cấp một mức tham chiếu cuối tuần có thể giao dịch được, cũng như một kế hoạch thực hiện phụ thuộc vào đường đi (path-dependent) về quy mô, thời điểm và giới hạn giá — những yếu tố hoàn toàn không tồn tại khi sổ lệnh COMEX đóng cửa.

Như biểu đồ bàn giao oracle (Oracle) cho thấy, nhà giao dịch có thể giao dịch dựa trên định giá nội bộ trước phiên đấu giá. Khi tham chiếu định giá bên ngoài được khôi phục, điểm neo này sẽ được kéo về oracle, từ đó tạo động lực kinh tế cho nhà giao dịch định giá sự chênh lệch này. Điều tinh tế nằm ở chỗ lợi thế này phụ thuộc vào thanh khoản và dung lượng danh nghĩa trong cuối tuần, nhưng khi các ràng buộc này được đáp ứng, Hyperliquid sẽ thể hiện lợi thế thực hiện.

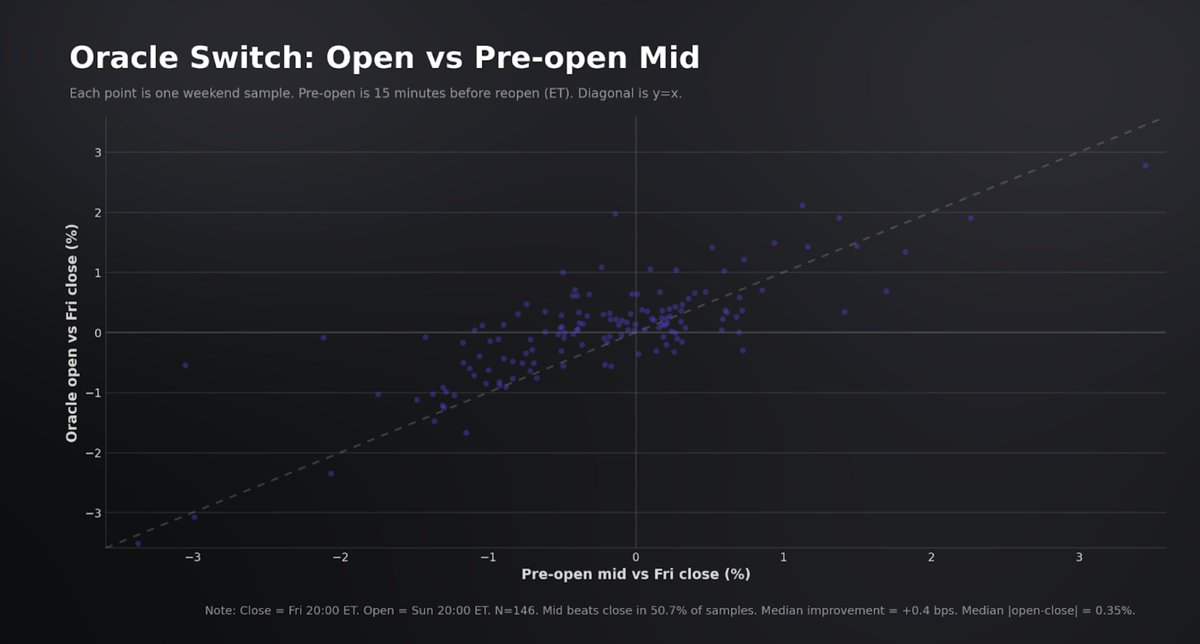

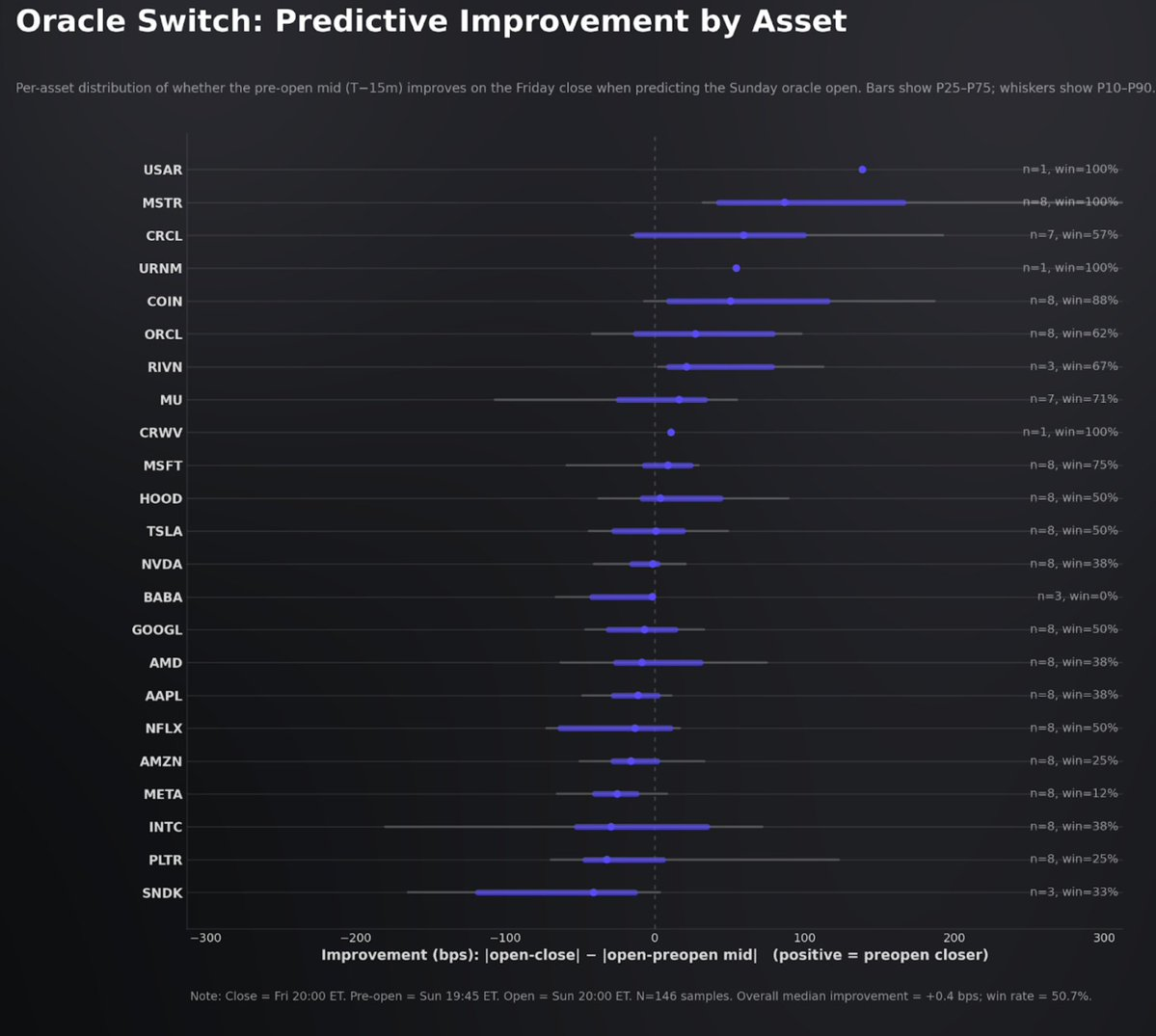

Trên tất cả các thị trường cổ phiếu HIP-3 xyz, chúng tôi đã kiểm tra xem việc định giá trong giai đoạn nội bộ có cung cấp khám phá giá bổ sung trước khi oracle mở cửa lại vào Chủ nhật hay không. Phương pháp so sánh là: quan sát mức biến động của giá mở cửa oracle so với giá đóng cửa thứ Sáu, và so sánh với mức biến động của giá trung tâm (Mid) quan sát được trong 15 phút trước khi mở cửa lại (đều được đo theo phần trăm so với giá đóng cửa thứ Sáu).

Trong mẫu hiện tại (23 thị trường; 191 mẫu cuối tuần, trong đó 146 mẫu có ảnh chụp giá trung tâm trước khi mở cửa hiệu lực), bằng chứng về việc khám phá giá bổ sung vào cuối tuần ở cấp độ oracle khá yếu. Trong 50,7% quan sát, giá trung tâm (Mid) trước khi mở cửa gần hơn với giá mở cửa oracle so với giá đóng cửa thứ Sáu, mức cải thiện trung vị khoảng +0,4 bps, gần như không đáng kể.

Nói cách khác, đối với các thị trường này, giá mở cửa oracle vẫn chủ yếu neo vào giá đóng cửa thứ Sáu, và sự lệch của giá trung tâm trong giai đoạn nội bộ không duy trì được khi oracle bên ngoài được khôi phục. Điều này cho thấy, ít nhất đối với cổ phiếu hiện tại dưới cấu hình HIP-3 và cơ chế thanh khoản, giao dịch cuối tuần chưa tạo ra một chuẩn mực giao dịch đáng tin cậy và có giá trị tham chiếu mạnh. Tuy nhiên, cùng với việc xây dựng thanh khoản và độ sâu, chúng tôi kỳ vọng giai đoạn nội bộ sẽ trở thành tham chiếu định giá đáng tin cậy hơn trước khi mở cửa lại.

Kết luận

Hợp đồng bạc vĩnh viễn HIP-3 của Hyperliquid đã hoàn tất việc thanh toán và bù trừ một cách trơn tru trong biến động mạnh chưa từng thấy trong nhiều thập kỷ, không xảy ra gián đoạn, và cung cấp định giá mức giá chạm (touch) chặt chẽ cho dòng vốn chủ lưu từ nhà đầu tư cá nhân và quy mô trung bình. Chất lượng thị trường suy giảm như dự kiến dưới áp lực, đặc biệt là ở khả năng thực hiện ở đuôi phân phối, nhưng sự mất cân bằng này chỉ mang tính tạm thời, chênh lệch cơ sở nhanh chóng trở lại mức trung bình, và quá trình hình thành giá cơ bản vẫn neo vào chuẩn mực tổ chức. Tuy nhiên, điểm giới hạn của HIP-3 nằm ở dung lượng; nền tảng xử lý tốt các lệnh quy mô nhỏ và trung bình, nhưng việc thực hiện các lệnh lớn vẫn bị hạn chế đáng kể so với độ sâu của COMEX.

Ngoài các ưu điểm tiêu chuẩn của hợp đồng vĩnh viễn, mô hình cuối tuần là điểm giá trị chiến lược nổi bật nhất của sản phẩm này. Hyperliquid cung cấp một đường dẫn giá liên tục khi thị trường truyền thống đóng cửa, biến khoảng cách rời rạc khi mở cửa lại thành một tham chiếu có thể giao dịch, từ đó tạo ra lợi thế trong việc điều chỉnh vị thế và định giá mở cửa trước phiên đấu giá.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News