Khối lượng giao dịch hàng tháng của Hyperliquid đạt 225 tỷ USD — HIP-4 sẽ khơi dậy thị trường dự đoán như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Khối lượng giao dịch hàng tháng của Hyperliquid đạt 225 tỷ USD — HIP-4 sẽ khơi dậy thị trường dự đoán như thế nào?

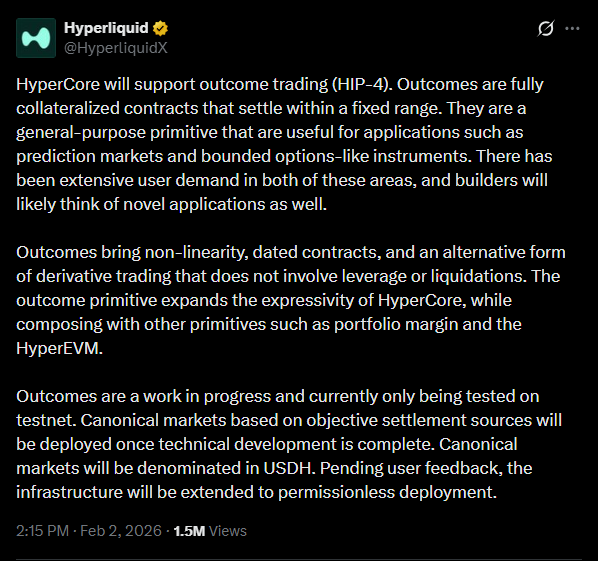

Chìa khóa của HIP-4 nằm ở việc tích hợp hợp đồng kết quả vào cùng một khuôn khổ ký quỹ như các hợp đồng tương lai vĩnh viễn, nhờ đó giao dịch sự kiện được đưa vào cùng môi trường với các sản phẩm phái sinh tiền mã hóa khác.

Tác giả: Predictefy

Biên dịch: TechFlow

Giới thiệu của TechFlow: Trong tháng 1 năm 2026, các thị trường dự báo đã xử lý khối lượng giao dịch danh nghĩa vượt quá 23 tỷ USD. Riêng Hyperliquid trong cùng tháng đó đã xử lý hơn 225 tỷ USD. Giao dịch kết quả (Outcome Trading) có thể mang lại hàng tỷ USD khối lượng giao dịch mới cho các thị trường dự báo.

Theo phân tích của Predictefy, chìa khóa của HIP-4 nằm ở việc tích hợp các hợp đồng kết quả vào cùng một khung ký quỹ áp dụng cho hợp đồng phái sinh vĩnh viễn (perpetual futures), từ đó đưa giao dịch sự kiện vào cùng môi trường với các sản phẩm phái sinh tiền điện tử khác.

Điều này có thể mang lại hàng tỷ USD khối lượng giao dịch mới và khối lượng hợp đồng chưa thanh lý (open interest) cho thị trường dự báo trong thời gian ngắn. Ước tính thận trọng cho mức độ áp dụng một phần là 28 tỷ USD/tháng, mức độ trung bình là 33 tỷ USD/tháng, còn mức tích hợp sâu rộng có thể đạt trên 40 tỷ USD/tháng.

Toàn văn như sau:

Các thị trường dự báo đã xử lý khối lượng giao dịch danh nghĩa vượt quá 23 tỷ USD trong tháng 1 năm 2026. Riêng Hyperliquid trong cùng tháng đó đã xử lý hơn 225 tỷ USD. Giao dịch kết quả có thể mang lại hàng tỷ USD khối lượng giao dịch mới cho thị trường dự báo.

Các thị trường dự báo đang tăng trưởng nhanh chóng, nhưng chủ yếu vẫn hoạt động độc lập. Bạn có thể giao dịch kết quả sự kiện, song các vị thế này không nằm trong cùng hệ thống mà nhà giao dịch sử dụng để quản lý rủi ro trên toàn bộ thị trường.

HIP-4 thay đổi điều này. Trên Hyperliquid, các hợp đồng kết quả chia sẻ cùng một khung ký quỹ với hợp đồng phái sinh vĩnh viễn, nhờ đó đưa giao dịch sự kiện vào cùng môi trường với các sản phẩm phái sinh tiền điện tử khác.

Điều này có thể mang lại hàng tỷ USD khối lượng giao dịch mới và khối lượng hợp đồng chưa thanh lý cho thị trường dự báo trong thời gian ngắn. Dưới đây là cách thức vận hành của mô hình này.

Các thị trường dự báo đã đạt quy mô đáng kể

Trong vòng một năm qua, các thị trường dự báo đã vượt xa phạm vi hoạt động ngách.

- Khối lượng giao dịch hàng tuần trên các nền tảng chính nhiều lần vượt quá 6 tỷ USD

- Tháng gần nhất ghi nhận khối lượng giao dịch danh nghĩa khoảng 23,8 tỷ USD

- Thị phần tập trung cao, với các nền tảng như Polymarket, Opinion và Kalshi chiếm phần lớn hoạt động

Mặc dù tăng trưởng mạnh, các thị trường dự báo vẫn chủ yếu vận hành như những sân chơi riêng biệt. Việc tiếp xúc với sự kiện, tiếp xúc định hướng đối với thị trường tiền điện tử và tiếp xúc với biến động thường đòi hỏi các nền tảng riêng biệt, các nhóm tài sản đảm bảo (collateral pools) riêng biệt và các hệ thống quản lý rủi ro riêng biệt. Sự phân tách này hạn chế hiệu quả sử dụng vốn và giới hạn loại chiến lược mà nhà giao dịch có thể triển khai.

Hợp đồng kết quả đưa rủi ro vào cơ sở hạ tầng cốt lõi

Các hợp đồng kết quả được giới thiệu thông qua HIP-4 có một số đặc điểm nổi bật:

- Vị thế được đảm bảo đầy đủ bằng tài sản đảm bảo

- Thanh toán được thực hiện trong phạm vi cố định và giới hạn

- Không có cơ chế thanh lý

- Hợp đồng dựa trên sự kiện hoặc dựa trên thời gian

- Vị thế được tích hợp vào cùng khung ký quỹ áp dụng cho hợp đồng phái sinh vĩnh viễn

Bản thân các hợp đồng nhị phân không phải là điều mới mẻ. Thay đổi mang tính cấu trúc nằm ở việc tích hợp chúng vào một động cơ phái sinh thống nhất. Giờ đây, khả năng tiếp xúc với sự kiện có thể chia sẻ tài sản đảm bảo với các vị thế phái sinh vĩnh viễn, cho phép quản lý rủi ro ở cấp độ danh mục đầu tư thay vì chỉ ở cấp độ từng thị trường riêng lẻ.

Nâng cao hiệu quả sử dụng vốn

Trước đây, việc triển khai chiến lược dựa trên sự kiện thường yêu cầu nhà giao dịch:

- Gửi tài sản đảm bảo vào nền tảng thị trường dự báo

- Gửi tài sản đảm bảo riêng biệt vào nền tảng giao dịch hợp đồng phái sinh vĩnh viễn để phòng hộ

- Quản lý độc lập rủi ro và ký quỹ trên từng nền tảng riêng biệt

Cấu trúc này làm gia tăng nhu cầu về vốn và độ phức tạp trong vận hành.

Khi sử dụng hợp đồng kết quả trong môi trường giao dịch chung, khả năng tiếp xúc với sự kiện và phòng hộ định hướng có thể được quản lý đồng thời. Hệ thống ký quỹ danh mục có thể xác định các rủi ro bù trừ lẫn nhau, từ đó giảm tổng lượng ký quỹ cần thiết. Điều này giúp giao dịch sự kiện phù hợp hơn với các thực tiễn quản lý rủi ro phái sinh đã được thiết lập.

Quy mô thị trường hiện tại và tiềm năng tăng trưởng khối lượng giao dịch

Các thị trường dự báo trong tháng 1 năm 2026 đã xử lý khối lượng giao dịch hàng tháng khoảng 20–25 tỷ USD dưới cấu trúc cô lập hiện tại, khi giao dịch sự kiện vẫn nằm ngoài tổng thể hệ sinh thái phái sinh rộng lớn hơn.

Ngược lại, Hyperliquid trong cùng tháng đó ghi nhận khối lượng giao dịch hợp đồng phái sinh vĩnh viễn vượt quá 225 tỷ USD, với khối lượng giao dịch vĩnh viễn hàng ngày đạt mức hàng tỷ USD. Các hồ thanh khoản phái sinh hiện đã sâu hơn rất nhiều so với hoạt động thị trường dự báo độc lập.

Nếu HIP-4 nâng cao hiệu quả sử dụng vốn và giúp phòng hộ vị thế liên quan đến sự kiện dễ dàng hơn trong cùng một hệ thống, hoạt động giao dịch có thể mở rộng thông qua sự chuyển dịch mang tính cấu trúc — tức là nhiều chiến lược hơn sẽ được triển khai trên cùng một lượng vốn.

Các kịch bản thận trọng đề xuất:

- Áp dụng một phần → Khối lượng giao dịch thị trường dự báo hàng tháng đạt 28 tỷ USD

- Áp dụng mức trung bình → 33 tỷ USD

- Tích hợp mạnh mẽ → Trên 40 tỷ USD

Các ước tính này phản ánh việc tích hợp chiến lược chứ không phải chu kỳ đầu cơ, và không bao gồm mức tăng trưởng hàng tháng ổn định vốn đã được quan sát trong khối lượng giao dịch thị trường dự báo, điều này có thể đẩy tổng khối lượng lên cao hơn nữa.

Các thị trường dự báo bắt đầu tương tự cơ sở hạ tầng quyền chọn

Các hợp đồng kết quả giới thiệu:

- Thanh toán phi tuyến tính

- Thanh toán dựa trên sự kiện

- Đặc điểm rủi ro có giới hạn

Các đặc điểm này trùng lặp với khả năng tiếp xúc theo kiểu quyền chọn. Điều này tạo nền tảng cho:

- Các chiến lược biến động sự kiện

- Các sản phẩm có cấu trúc bao gồm vị thế kết quả

- Các danh mục đầu tư hệ thống kết hợp cả rủi ro sự kiện và rủi ro thị trường

- Các giao thức xây dựng sản phẩm mới trên nền tảng nguyên thủy “kết quả”

Các thị trường dự báo đang chuyển mình từ mô hình chủ yếu dựa trên câu chuyện sang trở thành một thành phần khả dụng trong các chiến lược tài chính rộng lớn hơn.

Tình hình cạnh tranh

Các nền tảng thị trường dự báo độc lập vẫn giữ lợi thế về nhận diện thương hiệu, độ sâu thanh khoản và tính đơn giản. Tuy nhiên, các nền tảng tích hợp rủi ro sự kiện với hợp đồng vĩnh viễn và các sản phẩm phái sinh khác cung cấp:

- Các hồ tài sản đảm bảo chung

- Phòng hộ tức thì trong cùng một môi trường

- Thanh toán bù trừ rủi ro ở cấp độ danh mục đầu tư

Ngay cả việc chuyển dịch một phần dòng giao dịch nâng cao cũng có thể ảnh hưởng đến địa điểm tập trung của các hoạt động đòi hỏi hiệu quả sử dụng vốn cao và phòng hộ dày đặc.

Các tín hiệu áp dụng

Sự áp dụng mang tính cấu trúc sẽ thể hiện rõ trong hành vi giao dịch, chứ không chỉ ở khối lượng giao dịch tiêu đề:

- Cặp vị thế kết quả và vị thế phòng hộ vĩnh viễn

- Sự gia tăng khối lượng hợp đồng chưa thanh lý đối với các sự kiện vĩ mô và chính sách

- Sự xuất hiện của các quỹ hoặc chiến lược có cấu trúc được xây dựng dựa trên khả năng tiếp xúc với kết quả

- Sự thu hẹp chênh lệch giá so với các nền tảng thị trường dự báo độc lập

Các tín hiệu này cho thấy “kết quả” đang được sử dụng như một công cụ tài chính, chứ không còn là giao dịch sự kiện biệt lập.

Kết luận

Các thị trường dự báo đã đạt được quy mô đáng kể, nhưng cho đến nay vẫn bị tách biệt về mặt cấu trúc với tổng thể hệ sinh thái phái sinh rộng lớn hơn.

HIP-4 giới thiệu một khuôn khổ trong đó rủi ro sự kiện có thể tồn tại song song với hợp đồng phái sinh vĩnh viễn trong một cơ sở hạ tầng giao dịch chung. Khi mô hình này phát triển, các thị trường dự báo có thể ngày càng vận hành như một thành phần trong danh mục đầu tư đa dạng hóa rủi ro, thay vì chỉ là một nơi đặt cược độc lập.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News