Không khớp: Ethereum mất máu, Hyperliquid mất đà

Tuyển chọn TechFlowTuyển chọn TechFlow

Không khớp: Ethereum mất máu, Hyperliquid mất đà

Vết nứt sinh thái của Hyperliquid.

Bài viết: Tô Gia

Thời đến thì trời đất cùng hợp lực, vận hết thì anh hùng cũng không tự do.

Binance tung đòn tấn công Aster vào OI và khối lượng giao dịch của Hyperliquid, $JELLYJELLY và $POPCAT lần lượt tấn công HLP, chỉ là những vấn đề ngoài da;

Bên cạnh những tin vui như mô hình tăng trưởng HIP-3 (Growth mode), lời đồn về BLP (giao thức cho vay), hay việc $USDH chủ động stake 1 triệu $HYPE trở thành tài sản báo giá được đồng bộ (Aligned quote assets), Hyperliquid lại bộc lộ những vết nứt nội tại —— hệ sinh thái HyperEVM và $HYPE hiện chưa được đồng bộ.

Việc đồng bộ không phức tạp, trong trạng thái bình thường, hệ sinh thái HyperEVM sẽ tiêu thụ $HYPE, đồng thời $HYPE cũng hỗ trợ phát triển hệ sinh thái HyperEVM.

Tình hình hiện tại không bình thường: trọng tâm của quỹ Hyperliquid vẫn tập trung vào việc tận dụng $HYPE trên thị trường giao ngay, hợp đồng và HIP-3 của HyperCore, còn sự phát triển của hệ sinh thái HyperEVM vẫn bị coi là hạng hai.

Trước đó, một đề xuất HIP-5 từ bên thứ ba mong muốn trích một phần quỹ mua lại $HYPE để hỗ trợ các dự án hệ sinh thái, nhưng đã gặp phải sự phản đối và nghi ngờ toàn diện từ cộng đồng, điều này phơi bày một thực tế tàn nhẫn: giá hiện tại của $HYPE hoàn toàn phụ thuộc vào việc mua lại từ thị trường HyperCore, không còn dư lực để hỗ trợ hệ sinh thái HyperEVM.

Gạch đá mượn từ núi khác: Thành công và thất bại trong mở rộng quy mô Ethereum

L2 chuyển sang Rollup không làm thỏa mãn ETH, trình sắp xếp bên thứ ba gần như phi lý.

Phát triển một chuỗi liên quan đến ba chủ thể: token chính (BTC/ETH/HYPE), quỹ (DAO, lãnh đạo tinh thần, công ty) và các dự án hệ sinh thái.

Trong đó, mô hình tương tác giữa token chính và các dự án hệ sinh thái quyết định tương lai của chuỗi:

-

Token chính ⇔ Hệ sinh thái, tương tác hai chiều là lành mạnh nhất: hệ sinh thái cần token chính, token chính trao quyền cho dự án hệ sinh thái. SOL hiện đang làm tốt nhất;

-

Token chính -> Hệ sinh thái, trao quyền một chiều từ token chính sang hệ sinh thái, sau TGE token chính tan rã, điển hình như Monad hoặc Story;

-

Hệ sinh thái -> Token chính, token chính hút máu từ các dự án hệ sinh thái, hệ sinh thái ở trạng thái cạnh tranh và hợp tác với token chính.

Lịch sử biến đổi mối quan hệ giữa Ethereum, các dự án DeFi và L2 là minh chứng trực tiếp nhất, cũng phản ánh đúng tình trạng thực tế hiện tại của HyperEVM và khả năng phá vỡ thế bế tắc trong tương lai.

Theo nghiên cứu của 1kx, 20 giao thức DeFi hàng đầu chiếm khoảng 70% nguồn thu trên chuỗi, nhưng định giá của chúng thua xa so với chuỗi nền tảng. Lý thuyết "giao thức béo" vẫn còn ảnh hưởng, người ta tin tưởng Uniswap và stablecoin trên Ethereum hơn là Hyperliquid và USDe riêng lẻ.

Chưa kể Vitalik lâu nay luôn "ghét bỏ" DeFi nhưng lại không thể thiếu, cuối cùng miễn cưỡng đưa ra lý thuyết DeFi rủi ro thấp. Nhiều giao thức DeFi không ngừng thử tự xây cổng riêng, từ dYdX V4 đến kế hoạch EndGame năm 2023 của MakerDAO, lựa chọn công nghệ trải dài qua các hệ thống AltVM như Cosmos và Solana.

Sau đó họ phải đối mặt với việc Vitalik bán tháo công khai $MKR. Ngoài tương tác giữa token chính và hệ sinh thái, người ta thường đánh giá thấp vai trò của sự "chính danh chính thức" của chuỗi nền tảng, đặc biệt là ảnh hưởng của lãnh đạo tinh thần.

EF (Quỹ Ethereum) do Vitalik đại diện đã buông lỏng DeFi trong thời gian dài, tập trung vào các triết lý trừu tượng, ngư ông đắc lợi khi hai bên tranh chấp. Sự trỗi dậy của hệ sinh thái DeFi Solana không ngoài yếu tố này, cuối cùng Hyperliquid xuất kích dưới dạng sàn giao dịch + chuỗi công khai, đưa cuộc cạnh tranh chuỗi lên giai đoạn mới.

Tác động của Solana lên Ethereum khiến Vitalik và EF bị chỉ trích nặng nề, nhưng ngoài DeFi, bài học từ L2 Scaling mới đáng suy ngẫm hơn. Về mặt kỹ thuật, hướng đi L2/Rollup không thất bại, nhưng việc chặn dòng thu nhập L1 khiến ETH rơi vào chu kỳ suy giảm.

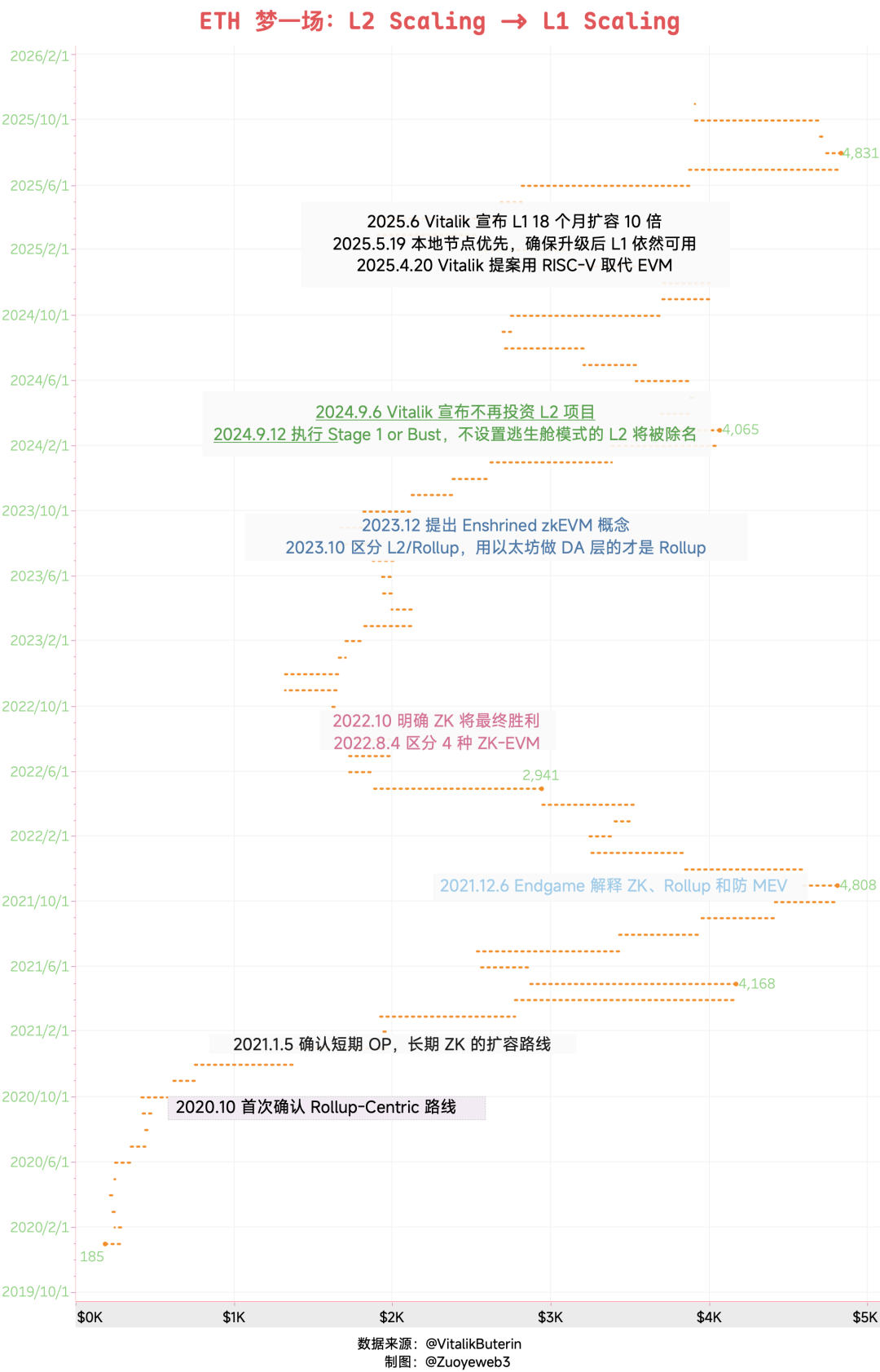

Chú thích ảnh: Mộng一场 của ETH: L2 Scaling -> L1 Scaling

Nguồn ảnh: @zuoyeweb3

Khi nhu cầu mở rộng quy mô bùng nổ từ DeFi đặt lên Ethereum L1, Vitalik xác định rõ hướng mở rộng lấy Rollup làm trung tâm, đồng thời đặt cược mạnh vào giá trị ứng dụng lâu dài của ZK, dẫn dắt ngành công nghiệp, vốn và nhân tài vào FOMO ZK Rollup. Từ 2020 đến 2024, tạo nên vô số hiệu ứng giàu có hoặc bi kịch.

Nhưng có một điểm: DeFi là sản phẩm thật hướng tới người dùng C, việc liên tục ra mắt các L2 bản chất là tiêu hao tài nguyên cơ sở hạ tầng của Ethereum L1, tức là phân chia khả năng bắt giá trị của ETH. Năm 2024 đánh dấu hồi kết của L2/Rollup, năm 2025 quay lại con đường L1 Scaling.

Xuất ngoại bốn năm, trở về vẫn là L1 làm chủ.

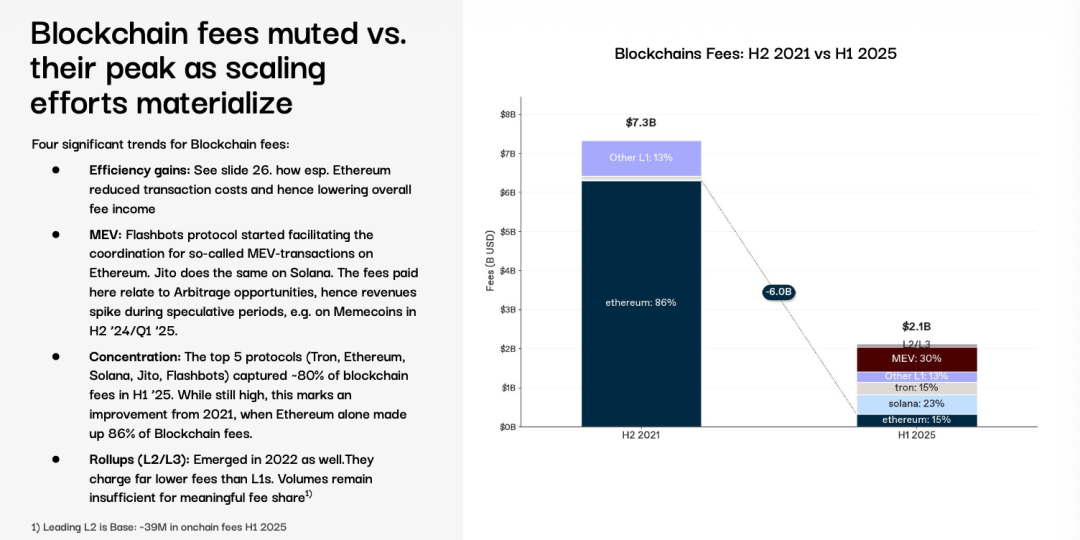

Chú thích ảnh: Tăng tốc giảm phí tổn hại đến doanh thu

Nguồn ảnh: @1kxnetwork

Về mặt kỹ thuật, ZK và L2/Rollup thực sự giảm tải lớn cho L1, tăng tốc giảm phí giúp tất cả người tham gia, kể cả người dùng thông thường, đều được hưởng lợi. Nhưng ngoài mối quan hệ cạnh tranh và hợp tác giữa chuỗi nền tảng<>DeFi (ứng dụng), về mặt kinh tế học, lại thêm vào mối quan hệ tam giác phức tạp chuỗi nền tảng<>L2<>ứng dụng, cuối cùng dẫn đến cục diện ba bên đều thua.

Ethereum bị L2 chặn dòng thu giảm sút, L2 quá nhiều hiệu ứng giàu có bị phân tán, ứng dụng liên tục mở rộng sang L2 làm tinh thần phân tán.

Cuối cùng, Hyperliquid kết thúc tranh cãi bằng tư thế thống nhất “chuỗi công khai là ứng dụng, ứng dụng là giao dịch”, Vitalik cũng cúi đầu kiêu hãnh, tái tổ chức EF (Quỹ Ethereum) để tái ôm lấy trải nghiệm người dùng.

Trong quá trình chuyển từ L2 sang L1, các lựa chọn kỹ thuật tại một thời điểm nhất định, ví dụ như Scroll trân trọng bốn loại ZK EVM, hay Espresso đặt cược vào trình sắp xếp phi tập trung cho L2, cuối cùng đều bị bác bỏ. Trong khi Brevis gần đây được chú ý vì Vitalik nhấn mạnh lại tầm quan trọng của ZK đối với quyền riêng tư, điều này giờ đã không còn liên quan mấy đến Rollup.

Số phận của một dự án, vừa phải xem nỗ lực của bản thân, cũng phải xem tiến trình lịch sử.

Loạn hoa mê mắt, Hyperliquid từ chiến thắng này sang chiến thắng khác, nay lại đối mặt lại困境 của Ethereum, rốt cuộc nên xử lý mối quan hệ giữa token chính và hệ sinh thái ra sao?

Mở đầu thảo luận: Các lựa chọn đồng bộ cho HyperEVM

BSC là sản phẩm phụ thuộc của Binance, HyperEVM rốt cuộc là gì đối với Hyperliquid, đội ngũ vẫn chưa nghĩ rõ.

Trong bài viết "Tạo sóng HyperEVM", từng giới thiệu con đường phát triển đặc sắc của Hyperliquid: trước tiên làm HyperCore kiểm soát được, sau đó làm HyperEVM mở, đồng thời dùng $HYPE kết nối cả hai.

Xét theo xu hướng phát triển gần đây, quỹ Hyperliquid kiên trì lấy việc trao quyền cho $HYPE làm trung tâm, kiên trì mô hình kinh tế học token lấy HyperCore làm chủ thể, phát triển đa dạng hệ sinh thái HyperEVM.

Điều này dẫn đến mối quan tâm cốt lõi của bài viết, HyperEVM nên đi con đường phát triển đặc sắc nào?

Hệ sinh thái BSC là sản phẩm phụ thuộc của sàn Binance và $BNB, các dự án như PancakeSwap, ListaDAO cũng dao động theo ý chí Binance, nên không tồn tại mối quan hệ cạnh tranh giữa BNB và BNB Chain.

Dù mạnh như Ethereum cũng không thể duy trì cân bằng lâu dài giữa sự bùng nổ của ETH và hệ sinh thái, so sánh lại, các vấn đề hiện tại của Hyperliquid được cụ thể hóa như sau:

-

Chưa thiết lập mối quan hệ phối hợp giữa HyperEVM và HyperCore, vị thế HyperEVM rất khó xử

-

$HYPE bản thân là mối quan tâm duy nhất của quỹ Hyperliquid, các dự án hệ sinh thái HyperEVM cảm thấy bối rối

Trước khi trả lời câu hỏi, hãy xem tình trạng hiện tại của HyperEVM, rõ ràng là các dự án hệ sinh thái HyperEVM không theo kịp tư duy của đội ngũ Hyperliquid.

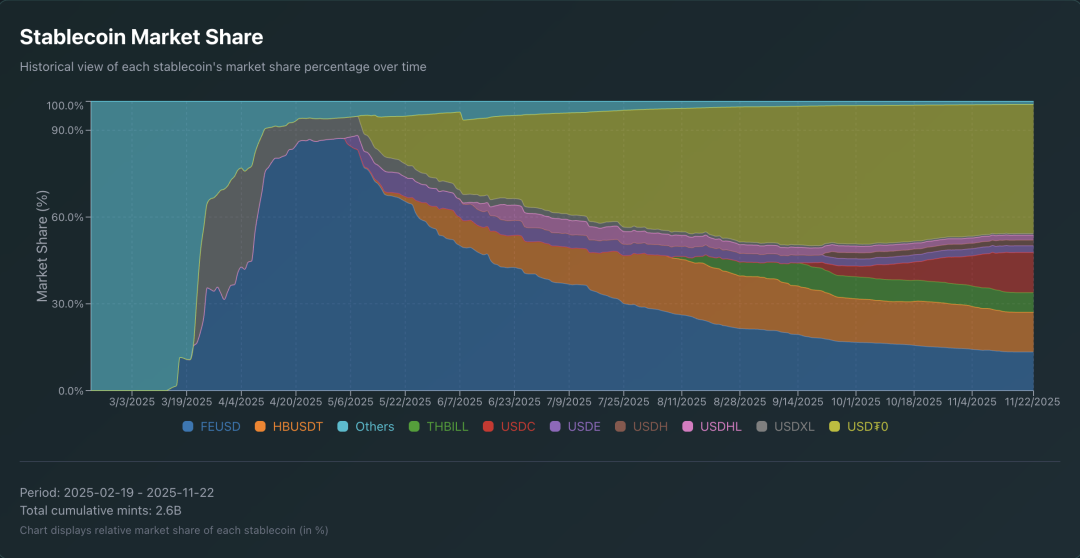

Chú thích ảnh: Thị phần stablecoin của HyperEVM

Nguồn ảnh: @AIC_Hugo

Việc bầu chọn nhóm USDH gây FOMO cho nhiều nhóm stablecoin, nhưng các dự án stablecoin hiện có trên HyperEVM không có lợi thế rõ rệt, BLP cũng tiềm ẩn xung đột lợi ích với các giao thức cho vay hiện tại, và rõ ràng nhất là sự kiện đề xuất HIP-5, hầu như không ai ủng hộ việc $HYPE trao quyền cho các dự án hệ sinh thái.

$ATOM là nỗi khổ trong lòng đội ngũ Cosmos, $HYPE là hoa trong gương, trăng dưới nước đối với các dự án hệ sinh thái, làm nhiều cũng chỉ là vật liệu tiêu hao.

Một câu hỏi kinh điển đặt ra cho các dự án hệ sinh thái HyperEVM: nếu Hyperliquid tự làm thì sao?

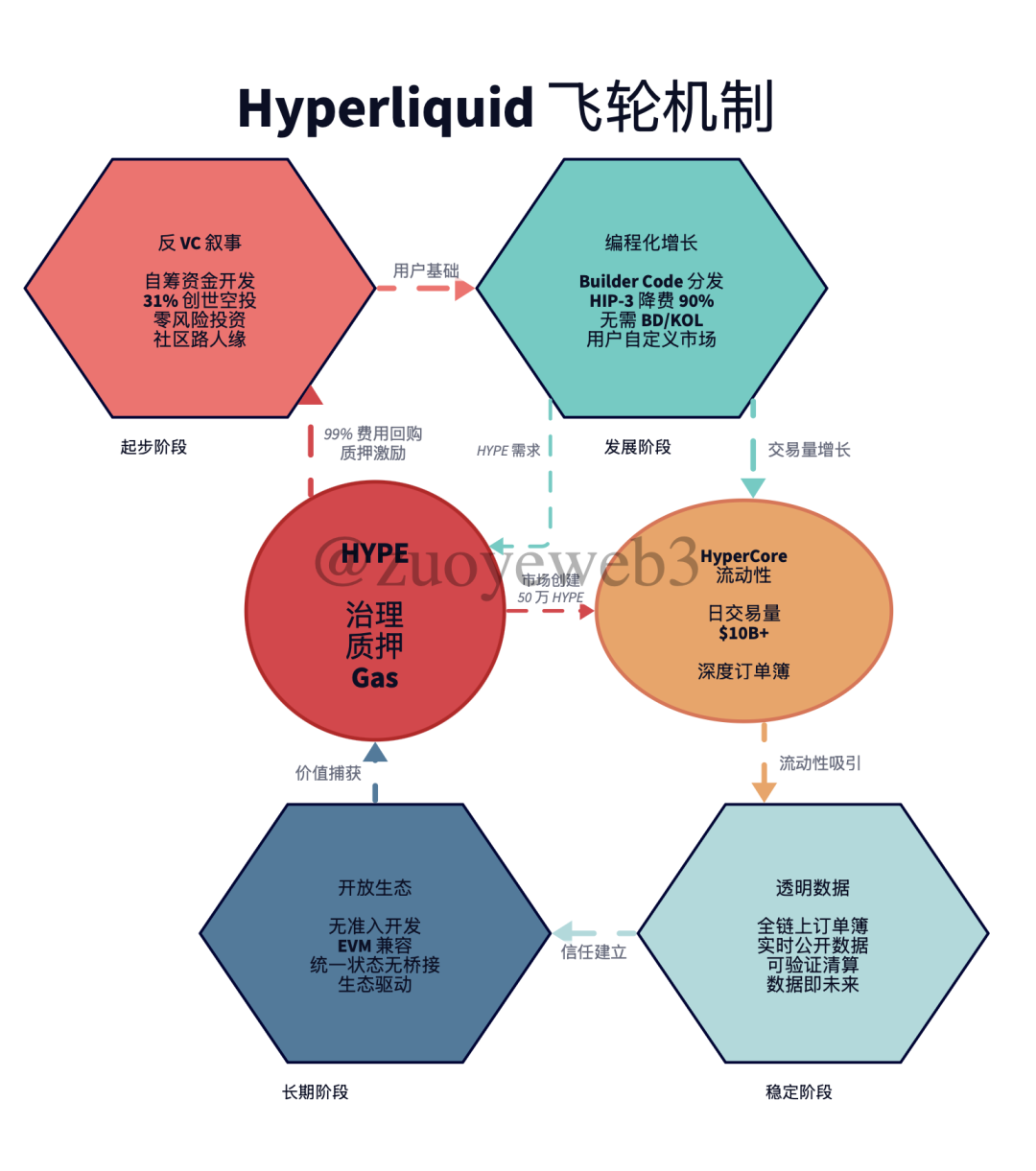

Chú thích ảnh: Bánh xe đà của Hyperliquid

Nguồn ảnh: @zuoyeweb3

Nhìn lại cách chơi truyền thống của đội ngũ Hyperliquid, rất giỏi ra đòn trong thời điểm khủng hoảng ngành, từ đó xây dựng tính chống gián đoạn cho bản thân. Trong giai đoạn ngành suy thoái, không chỉ chi phí tuyển dụng thấp mà còn ngược lại quảng bá sự vững chắc của mình, lâu dần tạo nên sự đồng thuận cộng đồng chặt chẽ cho Hyperliquid.

-

Giai đoạn khởi đầu với câu chuyện chống VC, nhấn mạnh tự huy động vốn làm thị trường, dù vẫn liên minh với MM và VC mua token, nhưng thiện cảm công chúng cao, thu hút được người dùng hạt giống ban đầu;

-

Chiến lược marketing giai đoạn phát triển, không phải tuyển BD thu hút KOL hoa hồng, mà là lập trình hóa (Builder Code/HIP-3 Growth Mode), người dùng hoàn toàn tự tùy chỉnh;

-

Tối đa hóa dữ liệu minh bạch ở giai đoạn ổn định, đây cũng là đóng góp mới nhất của Hyperliquid cho blockchain ngoài tính phi tập trung (số lượng nút ít và tập trung, quản trị theo ý chí công ty), để dữ liệu minh bạch đại diện cho tương lai trên chuỗi;

-

Mở rộng hóa HyperEVM ở giai đoạn dài hạn, không xây dựng hệ sinh thái dựa trên niềm tin vào con người, mà thúc đẩy phát triển hệ sinh thái không cần cấp phép.

Vấn đề nằm ở tầm nhìn dài hạn: lợi ích của quỹ Hyperliquid và $HYPE hoàn toàn nhất quán, nhưng ở một mức độ nào đó, HyperEVM có tâm tư nhỏ bé ưu tiên phát triển token và hệ sinh thái riêng, điều này không thể trách được, hệ sinh thái trên chuỗi vốn là trò chơi đổi thanh khoản lấy tăng trưởng.

Cơ chế quản trị không theo kịp nhu cầu thực tế của đổi mới công nghệ, từ việc Trung Bản Sách lặng lẽ rút lui, đến việc Vitalik đề cao rồi từ bỏ DAO, đến mô hình quỹ, quản trị chuỗi công khai đến nay vẫn đang trong quá trình thử nghiệm liên tục.

Một mặt nào đó, người quản lý kho bạc (Vault Curator) cũng là biểu hiện mâu thuẫn giữa công nghệ và cơ chế, liên tục hấp thụ hệ thống quản trị thực tế lên chuỗi, luật sư + giám đốc điều hành + BD, bệnh công ty lớn trên chuỗi bộc phát còn trừu tượng hơn cả ở Thung lũng Silicon và Trung Quan Thôn.

Đội ngũ Hyperliquid ít nhất trong "mọi thứ lập trình hóa" gần với đặc tính kỹ thuật blockchain hơn, môi trường trên chuỗi vốn dĩ không cần tin cậy, đừng cố gắng xây dựng mô hình tin cậy, nhưng这套 trên HyperCore vẫn cần lực đẩy bổ sung, ví dụ như quản lý HLP, trong thời điểm khủng hoảng rất có thể chuyển sang thao tác thủ công.

Ít nhất, ở giai đoạn hiện tại HyperEVM chưa thực sự đạt được "không cần cấp phép" về cơ chế quản trị và thanh khoản, không phải nói Hyperliquid vẫn áp đặt giới hạn kỹ thuật, mà là tính chính danh chưa hoàn toàn mở cho toàn bộ cộng đồng.

Chúng ta sẽ chứng kiến sự đồng tiến hóa giữa HyperEVM và $HYPE trong mùa gấu sắp tới, hoặc chứng kiến Hyperliquid thoái hóa thành Perp DEX.

Kết luận

ETH của chúng ta, vấn đề của Hyperliquid.

Chỉ số máu của Ethereum quá dày, trải qua PoW chuyển sang PoS, L2 Scaling chuyển sang L1 Scaling, cũng như tác động từ Solana trong lĩnh vực DeFi và Hyperliquid trong lĩnh vực DEX, vẫn giữ vững vị thế thị trường kiên cố.

Và $ETH cũng đã vượt qua chu kỳ tăng-giảm, nhưng $HYPE chưa từng trải qua thử thách thực sự của mùa gấu, cảm xúc là sự đồng thuận quý giá, thời gian để $HYPE và HyperEVM đồng bộ hóa không còn nhiều.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News