Thị trường chìm trong sắc đỏ, HYPE nổi bật đơn độc: Hiểu rõ nâng cấp HIP-4 của Hyperliquid nhằm xâm nhập thị trường dự đoán

Tuyển chọn TechFlowTuyển chọn TechFlow

Thị trường chìm trong sắc đỏ, HYPE nổi bật đơn độc: Hiểu rõ nâng cấp HIP-4 của Hyperliquid nhằm xâm nhập thị trường dự đoán

Khi một sàn giao dịch phái sinh phi tập trung (Perp DEX) bắt đầu tiến hóa, logic định giá có thể thay đổi.

Tác giả: David, TechFlow

Năm 2025, khối lượng giao dịch toàn cầu của thị trường dự đoán đạt 44 tỷ USD.

Polymarket đạt 33,4 tỷ USD, còn Kalshi đạt 43,1 tỷ USD. Một bên là “động cơ sự thật” trên chuỗi, bên kia là “sàn giao dịch sự kiện” chịu sự giám sát của Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC). Hai sàn này đã cạnh tranh suốt cả năm, từ cá cược bầu cử tổng thống Mỹ đến dự đoán đảo chính tại Venezuela, từ đặt cược trận Siêu cúp Bóng bầu dục (Super Bowl) đến dự báo việc Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất. Đến cuối năm, ngay cả Tập đoàn Sàn giao dịch Chứng khoán New York (NYSE) – công ty mẹ của ICE – cũng tham gia đầu tư 2 tỷ USD vào Polymarket.

Thị trường dự đoán trở thành một trong những phân khúc tiền mã hóa tăng trưởng nhanh nhất năm 2025.

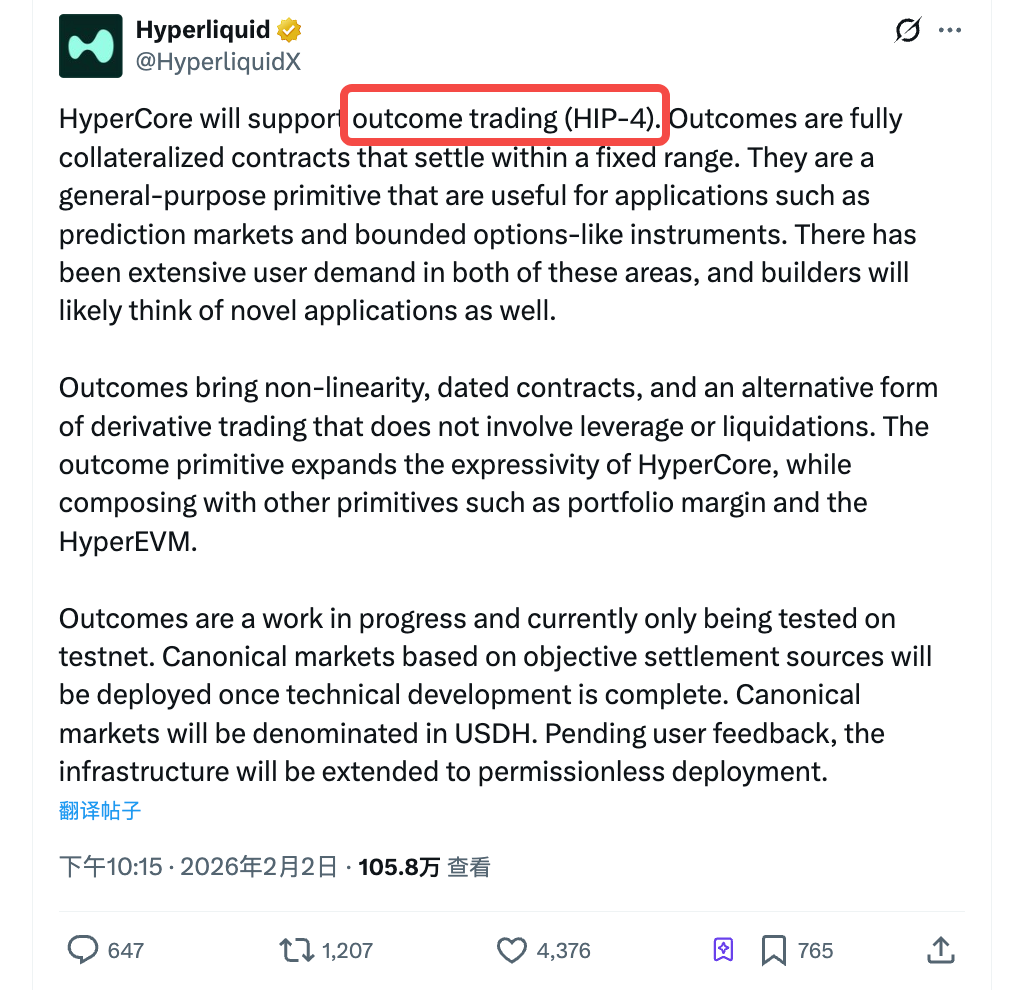

Vào ngày 2 tháng 2, Hyperliquid thông báo HIP-4 đã lên mạng thử nghiệm (testnet). Theo tuyên bố chính thức, đây là hình thức “giao dịch kết quả” (outcome trading): hợp đồng được ký quỹ đầy đủ, thanh toán trong một dải giá cố định, phù hợp cho cả thị trường dự đoán và các sản phẩm tương tự quyền chọn.

Tin tức này khiến giá token HYPE tăng 10%. Trong vòng một tuần qua, HYPE đã tăng hơn 40% tích lũy; trong khi đó, cùng kỳ Bitcoin (BTC) từng giảm sâu xuống mức 75.000 USD.

Rõ ràng thị trường coi HIP-4 là một tín hiệu tích cực. Tuy nhiên, nếu bạn chỉ hiểu HIP-4 đơn thuần là “Hyperliquid bước chân vào thị trường dự đoán”, thì có thể đánh giá thấp ý đồ chiến lược đằng sau nước đi này, đồng thời cũng đánh giá sai vị thế hiện tại của Hyperliquid trong hệ sinh thái tiền mã hóa.

Đầu tiên, HIP-4 là gì?

Trước đây, nghiệp vụ cốt lõi của Hyperliquid là hợp đồng vĩnh viễn (perps): không có ngày đáo hạn, được đòn bẩy và có thể bị thanh lý bắt buộc. Đây là phân khúc phái sinh trên chuỗi có khối lượng giao dịch lớn nhất, cũng là “cơm áo” của Hyperliquid.

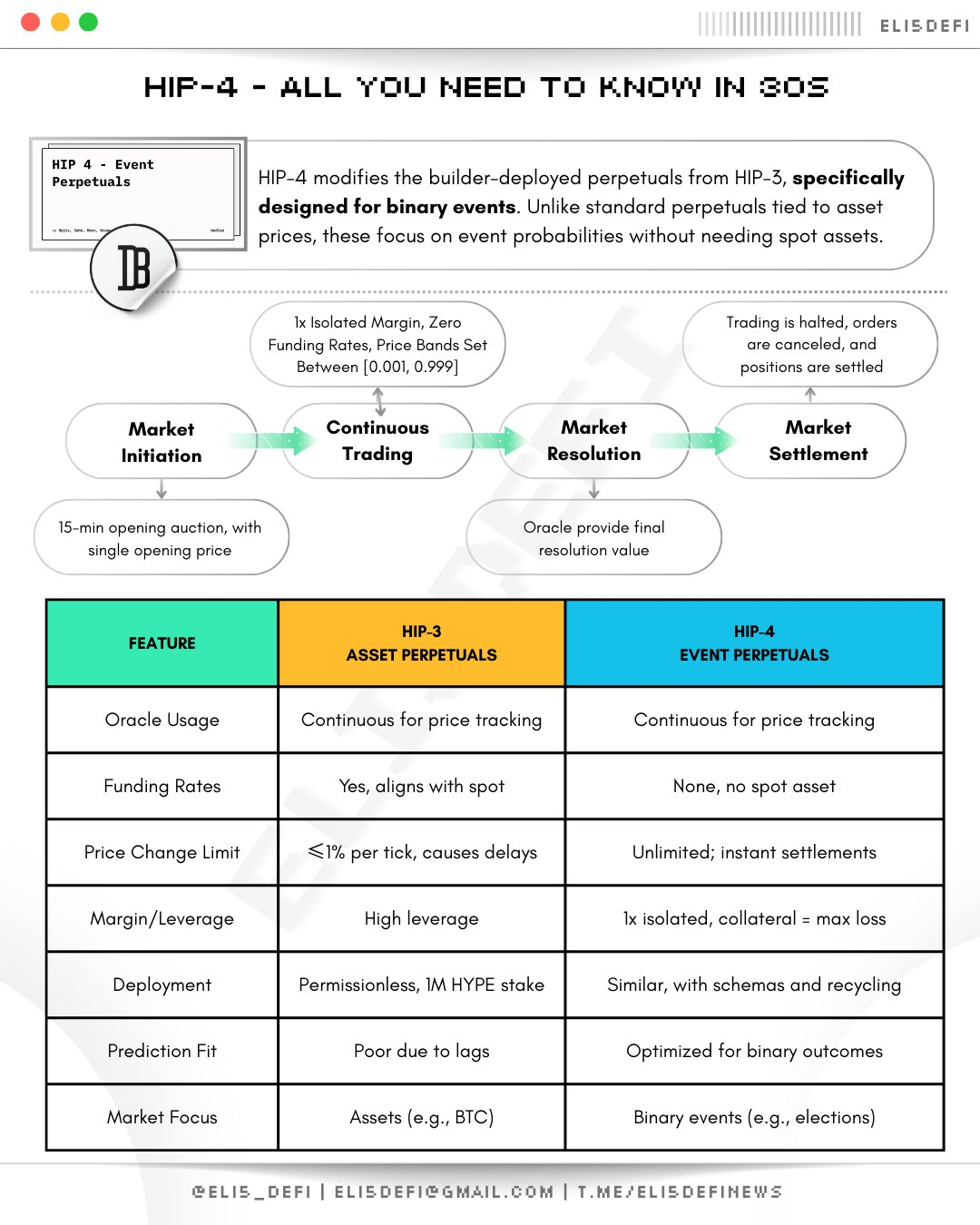

Tuy nhiên, hợp đồng outcome do HIP-4 giới thiệu lại gần như hoàn toàn trái ngược.

Có ngày đáo hạn, ký quỹ đầy đủ, không sử dụng đòn bẩy và không thể bị thanh lý bắt buộc. Hợp đồng sẽ được thanh toán trong một dải giá cố định; người mua tối đa chỉ mất khoản vốn ban đầu, không bao giờ phải trả thêm tiền cho nền tảng.

Ví dụ minh họa:

Nếu bạn tin rằng giá BTC sẽ vượt 100.000 USD trước cuối tháng 3, bạn có thể mua một hợp đồng outcome tương ứng. Khi đáo hạn, nếu BTC thực sự vượt ngưỡng 100.000 USD, hợp đồng sẽ được thanh toán theo giá trần và bạn thu lời; nếu không, hợp đồng sẽ thanh toán theo giá sàn và bạn chỉ mất số tiền đã chi để mua hợp đồng ban đầu. Không cần bổ sung ký quỹ, cũng không lo bị thanh lý bắt buộc giữa đêm.

Cấu trúc này tự nhiên phù hợp với hai loại tình huống: thị trường dự đoán (đặt cược vào kết quả sự kiện) và các sản phẩm tương tự quyền chọn (thể hiện quan điểm định hướng trong một dải giá cố định).

Việc bạn đặt cược trên Polymarket về câu hỏi “Trump có tái đắc cử hay không?” về bản chất cũng tuân theo logic tương tự: ký quỹ đầy đủ và thanh toán nhị phân.

HIP-4 biến logic này thành một nguyên ngữ (primitive) chung, không giới hạn ở dạng “có/không”, mà hỗ trợ cả dải giá liên tục.

(Nguồn ảnh: @Eli5defi)

Hiện tại, HIP-4 vẫn đang trong giai đoạn testnet.

Sau khi chính thức ra mắt, loạt thị trường đầu tiên sẽ do đội ngũ chính thức thiết kế và niêm yết, được định giá bằng USDH (đồng ổn định nội bộ của Hyperliquid). Về sau, nền tảng dự kiến mở rộng sang mô hình triển khai không cần cấp phép (permissionless deployment), nghĩa là bất kỳ ai cũng có thể tạo ra thị trường outcome riêng.

Có phải bạn cảm thấy điều này nghe giống như “Polymarket phiên bản Hyperliquid”?

Không đơn giản như vậy.

Tính khả tổ hợp – nghe quen thuộc nhưng giá trị nhất

Polymarket là một nền tảng thị trường dự đoán độc lập.

Hợp đồng bạn mua trên đó hoàn toàn không liên quan đến vị thế của bạn trên Aave, thanh khoản bạn cung cấp trên Uniswap hay bất kỳ vị thế nào khác trên các giao thức khác. Kalshi cũng tương tự. Mỗi hợp đồng là một hòn đảo biệt lập.

HIP-4 thì khác. Các hợp đồng outcome chạy trực tiếp trên HyperCore, chia sẻ cùng một động cơ giao dịch và cùng một hệ thống ký quỹ tổng hợp (portfolio margining) với hợp đồng vĩnh viễn.

Ignas – nhà nghiên cứu DeFi nổi tiếng trên mạng quốc tế – đã chỉ ra một ví dụ kinh điển ngay sau khi HIP-4 được công bố:

Bạn vừa mở vị thế mua dài (long) ETH trên hợp đồng vĩnh viễn, đồng thời mua một hợp đồng outcome cam kết bồi thường nếu giá ETH tại ngày đáo hạn thấp hơn một ngưỡng xác định nào đó. Cả hai vị thế này nằm trong cùng một tài khoản ký quỹ, hệ thống tự động nhận diện phần rủi ro bị bù trừ lẫn nhau, từ đó giải phóng ký quỹ dư thừa.

Giải thích đơn giản:

Bạn dùng một vị thế để biểu đạt quan điểm định hướng, và dùng vị thế còn lại để phòng hộ rủi ro; khi kết hợp hai vị thế này lại, tổng ký quỹ bạn cần bỏ ra ít hơn so với việc mở từng vị thế riêng lẻ.

Trong tài chính truyền thống, đây gọi là sản phẩm có cấu trúc (structured product).

Các ngân hàng đầu tư thường thiết kế các tổ hợp như vậy cho khách hàng tổ chức và thu phí hoa hồng đáng kể. Giờ đây, Hyperliquid muốn hiện thực hóa điều này một cách nguyên sinh trên chuỗi – không cần trung gian, các hợp đồng tự động nhận diện mối quan hệ phòng hộ lẫn nhau.

Polymarket không làm được điều này, Kalshi cũng không. Chúng là các sàn giao dịch sự kiện độc lập, chứ không phải một “động cơ phái sinh”.

Vì vậy, hợp đồng outcome do HIP-4 giới thiệu không nên được xem như một sản phẩm riêng lẻ, mà đúng hơn là một nguyên ngữ nhằm nâng cao năng lực nội tại của Hyperliquid – một khối xây dựng linh hoạt có thể kết nối liền mạch với các thành phần khác.

Thị trường dự đoán chỉ là ứng dụng trực quan và dễ thấy nhất của khối xây dựng này.

Từ HIP-1 đến HIP-4: Bốn bước tiến hóa của thị trường Perp trên chuỗi

Nếu đặt HIP-4 vào tiến trình phát triển sản phẩm của Hyperliquid, ta sẽ thấy rõ hơn logic đằng sau.

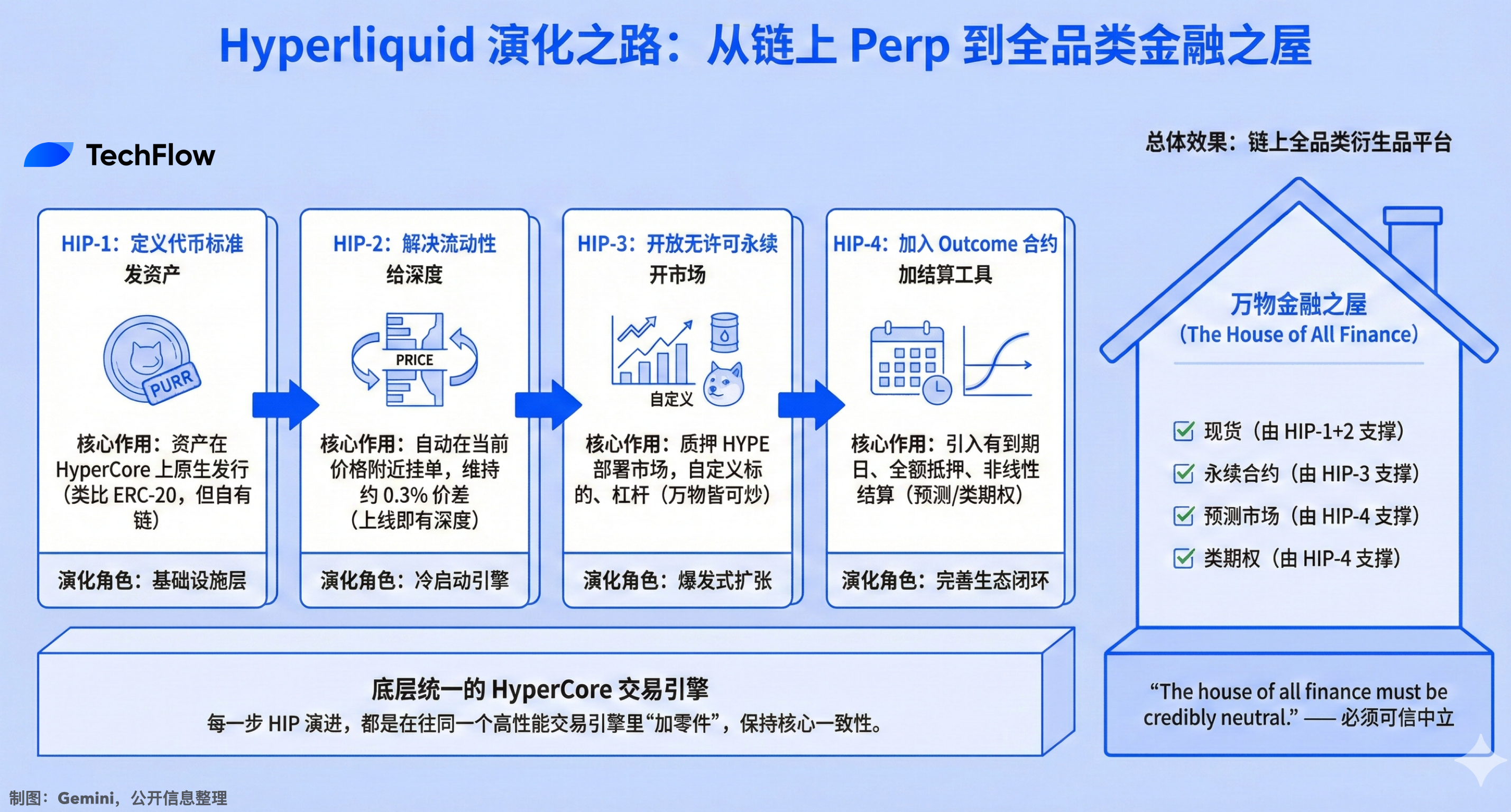

HIP-1: Định nghĩa tiêu chuẩn token.

Được ra mắt năm 2024, cho phép bất kỳ tài sản nào cũng có thể được phát hành nguyên sinh trên HyperCore. Token đầu tiên được đúc theo tiêu chuẩn này là PURR. Đây tương đương với tiêu chuẩn ERC-20 trên Ethereum, nhưng chạy trên chuỗi riêng của Hyperliquid.

HIP-2: Giải quyết vấn đề thanh khoản.

Tự động đặt lệnh mua/bán xung quanh giá hiện tại của token, duy trì chênh lệch khoảng 0,3%. Ngay từ giây đầu tiên niêm yết, token đã có độ sâu thanh khoản, không cần chờ nhà tạo lập thị trường (market maker) tham gia.

HIP-3: Mở cửa thị trường hợp đồng vĩnh viễn không cần cấp phép.

Bất kỳ ai nắm giữ 500.000 token HYPE làm tài sản ký quỹ đều có thể triển khai thị trường hợp đồng vĩnh viễn riêng, tùy chỉnh tài sản cơ sở, nguồn dữ liệu oracle, đòn bẩy và loại tài sản ký quỹ. Từ khi ra mắt đến nay, khối lượng giao dịch tích lũy gần đạt 42 tỷ USD, giá trị vị thế mở vượt 1 tỷ USD. Từ cổ phiếu, hàng hóa cơ bản đến các đồng meme coin, đều đã có người mở thị trường.

HIP-4: Thêm hợp đồng outcome.

Có ngày đáo hạn, ký quỹ đầy đủ và thanh toán phi tuyến tính.

Nếu nhìn bốn bước này một cách liên tục, ta sẽ thấy rõ quá trình phát triển và mở rộng của một sản phẩm internet: phát hành tài sản → đảm bảo thanh khoản → mở thị trường hợp đồng → bổ sung công cụ thanh toán.

Đến đây, Hyperliquid đã chuyển mình từ một sàn giao dịch phái sinh vĩnh viễn (Perp DEX) thành một nền tảng phái sinh toàn diện trên chuỗi, bao phủ cả thị trường giao ngay (spot), hợp đồng vĩnh viễn, thị trường dự đoán và các sản phẩm tương tự quyền chọn.

Mỗi bước tiến đều là việc lắp thêm một bộ phận mới vào cùng một động cơ giao dịch.

Jeff Yan – nhà sáng lập Hyperliquid – từng phát biểu một câu rất nổi tiếng:

“The house of all finance must be credibly neutral.” — Ngôi nhà tài chính vạn năng phải mang tính trung lập đáng tin cậy.

Bốn HIP này, vì thế, giống như bốn bức tường tạo nên ngôi nhà ấy.

Định giá $HYPE

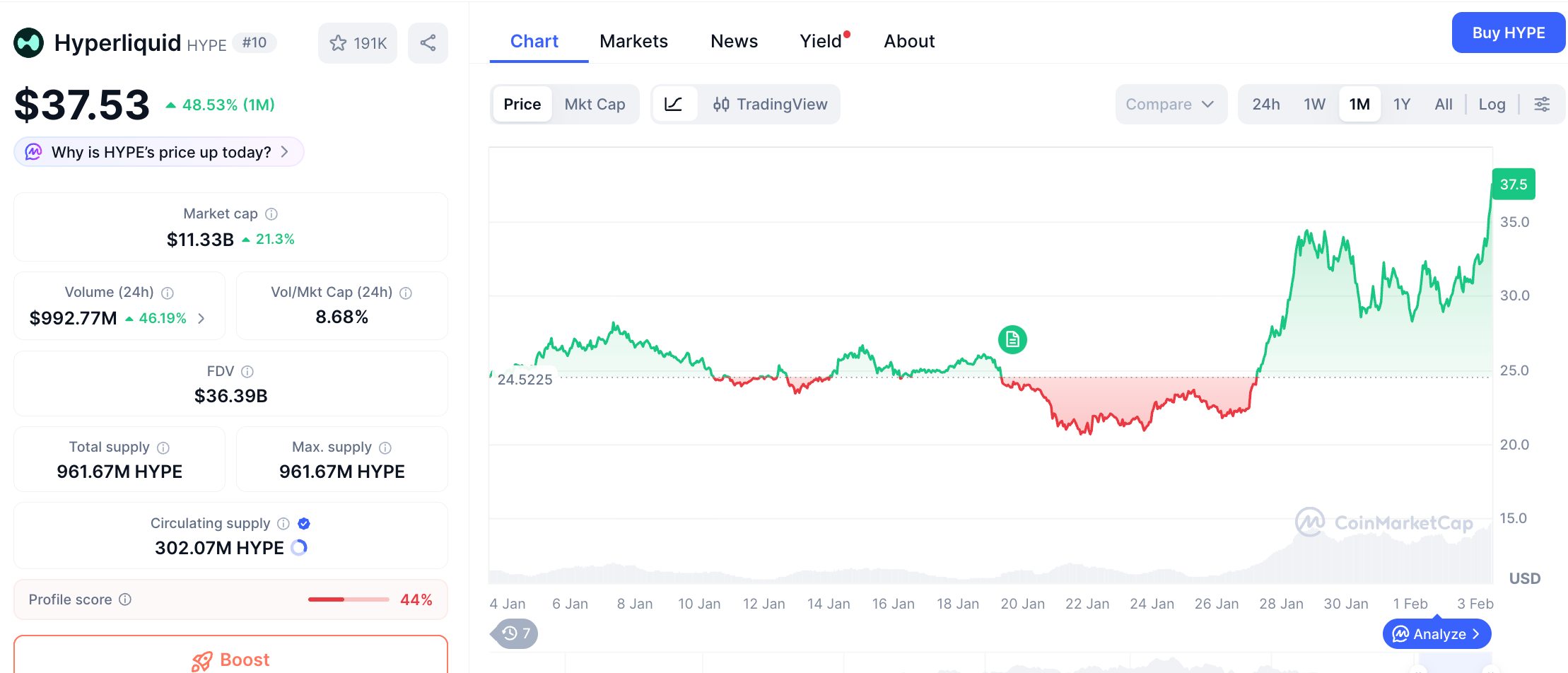

HYPE đã tăng hơn 40% trong tuần qua. Trong khi thị trường chung đang sụt giảm mạnh, HYPE lại tăng ngược chiều.

Chắc chắn đây không hoàn toàn là kết quả của tin tức về HIP-4.

Trong vài tuần gần đây, nhiều yếu tố tích cực khác tại Hyperliquid cũng đang đồng thời diễn ra: thị trường hợp đồng vĩnh viễn không cần cấp phép (HIP-3) tiếp tục tăng trưởng mạnh mẽ, giao dịch kim loại quý nóng lên rõ rệt, cơ chế mua lại HYPE cũng đang hoạt động liên tục – 97% phí giao dịch trên nền tảng được dùng để mua lại token HYPE.

Tuy nhiên, ngay trong ngày công bố HIP-4, HYPE đã tăng mạnh 10%, chứng tỏ thị trường ít nhất đánh giá thông tin này là có giá trị.

Tác giả xin lưu ý vai trò đặc biệt của USDH.

Tất cả hợp đồng outcome dưới HIP-4 đều được định giá và thanh toán bằng USDH – đồng ổn định nội bộ của Hyperliquid, do Felix Protocol phát hành, được đảm bảo bởi trái phiếu kho bạc Mỹ ngắn hạn; lợi tức từ trái phiếu này được dùng để mua lại HYPE và khuyến khích các hoạt động DeFi trong hệ sinh thái.

Điều này làm tăng cường thêm “vòng xoáy tăng trưởng” hiện có:

Nhiều loại sản phẩm hơn được ra mắt (hợp đồng vĩnh viễn theo HIP-3, hợp đồng outcome theo HIP-4) → kéo theo khối lượng giao dịch tăng → tạo ra nhiều phí giao dịch hơn → phí được dùng để mua lại HYPE → nhiều thị trường hơn thanh toán bằng USDH, từ đó đẩy mạnh nhu cầu đối với USDH → lợi tức từ trái phiếu kho bạc đảm bảo USDH lại tiếp tục nuôi dưỡng việc mua lại HYPE → giá HYPE tăng → nâng cao giá trị thực tế của ngưỡng ký quỹ yêu cầu đối với HIP-3 → thu hút các nhà phát triển (builder) có tiềm lực mạnh hơn tham gia triển khai thị trường mới.

Vòng xoáy này có thể vận hành liên tục, nhưng điều kiện tiên quyết là khối lượng giao dịch của Hyperliquid phải duy trì đà tăng trưởng bền vững. Bên cạnh đó, môi trường thị trường tiền mã hóa hiện tại và áp lực cạnh tranh trong lĩnh vực dự đoán đều rất gay gắt.

Việc thanh toán hợp đồng outcome phụ thuộc vào nguồn dữ liệu bên ngoài. Ai thắng cuộc bầu cử? Giá BTC tại thời điểm đáo hạn là bao nhiêu? Một sự kiện cụ thể có xảy ra hay không? Những thông tin này phải được cung cấp cho hợp đồng trên chuỗi một cách chính xác và bất biến.

Hyperliquid khẳng định sẽ sử dụng “nguồn dữ liệu thanh toán khách quan”, nhưng chưa tiết lộ rõ sẽ dùng oracle nào và làm thế nào để ngăn chặn thao túng. Trong lịch sử thị trường dự đoán, các tranh chấp liên quan đến oracle luôn là nguyên nhân phổ biến nhất dẫn đến sụp đổ.

Yếu tố pháp lý cũng là một biến số.

Tháng 1 năm 2026, một thẩm phán bang Massachusetts đã ban hành lệnh cấm đối với Kalshi – sàn đang chịu sự giám sát của CFTC – với lý do các hợp đồng thể thao của Kalshi cấu thành hình thức cá cược bất hợp pháp. Ngay cả các sàn tuân thủ quy định cũng không tránh khỏi các vụ kiện cấp tiểu bang; các giao thức phi tập trung sẽ không thể mãi nằm ngoài tầm kiểm soát pháp lý.

Một vấn đề nền tảng hơn nữa là: nhu cầu dự đoán thực sự lớn đến đâu?

Con số 44 tỷ USD, khi phân tích kỹ, cho thấy hơn 90% khối lượng của Kalshi đến từ cá cược thể thao, trong khi khối lượng của Polymarket chủ yếu tập trung vào các sự kiện “siêu lớn” như bầu cử tổng thống và các vấn đề địa chính trị. Nhu cầu dự đoán thường nhật vẫn còn rất mỏng manh về thanh khoản. HIP-4 có thực sự thu hút được người dùng mới, hay chỉ đơn thuần là thêm một nút bấm dành riêng cho các nhà giao dịch hiện hữu? Hiện vẫn chưa có câu trả lời.

Tuy nhiên, rõ ràng Hyperliquid không hề có ý định trở thành “Polymarket tiếp theo”. Mục tiêu của họ là biến khả năng dự đoán thành một chức năng nguyên sinh, cơ bản và tự nhiên như hợp đồng vĩnh viễn trong hệ thống giao dịch hiện có.

Khi một sàn Perp DEX bắt đầu tiến hóa, cách thức định giá có thể cũng sẽ thay đổi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News