Sau khi $HYPE đạt mức cao mới, liệu cổ phiếu của “MicroStrategy phiên bản HYPE” – $PURR – có đáng để xem xét không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Sau khi $HYPE đạt mức cao mới, liệu cổ phiếu của “MicroStrategy phiên bản HYPE” – $PURR – có đáng để xem xét không?

PURR không phải là một công ty có hoạt động kinh doanh thực tế, mà chỉ là một sản phẩm cổ phiếu thuần túy được đóng gói nhằm tạo hiệu ứng $HYPE.

Tác giả: TechFlow

Ngày 24 tháng 5, một bài đăng trên mạng xã hội tiếng Anh về Hyperliquid Strategies (NASDAQ: PURR) đã thu hút nhiều thảo luận trong cộng đồng crypto (CT):

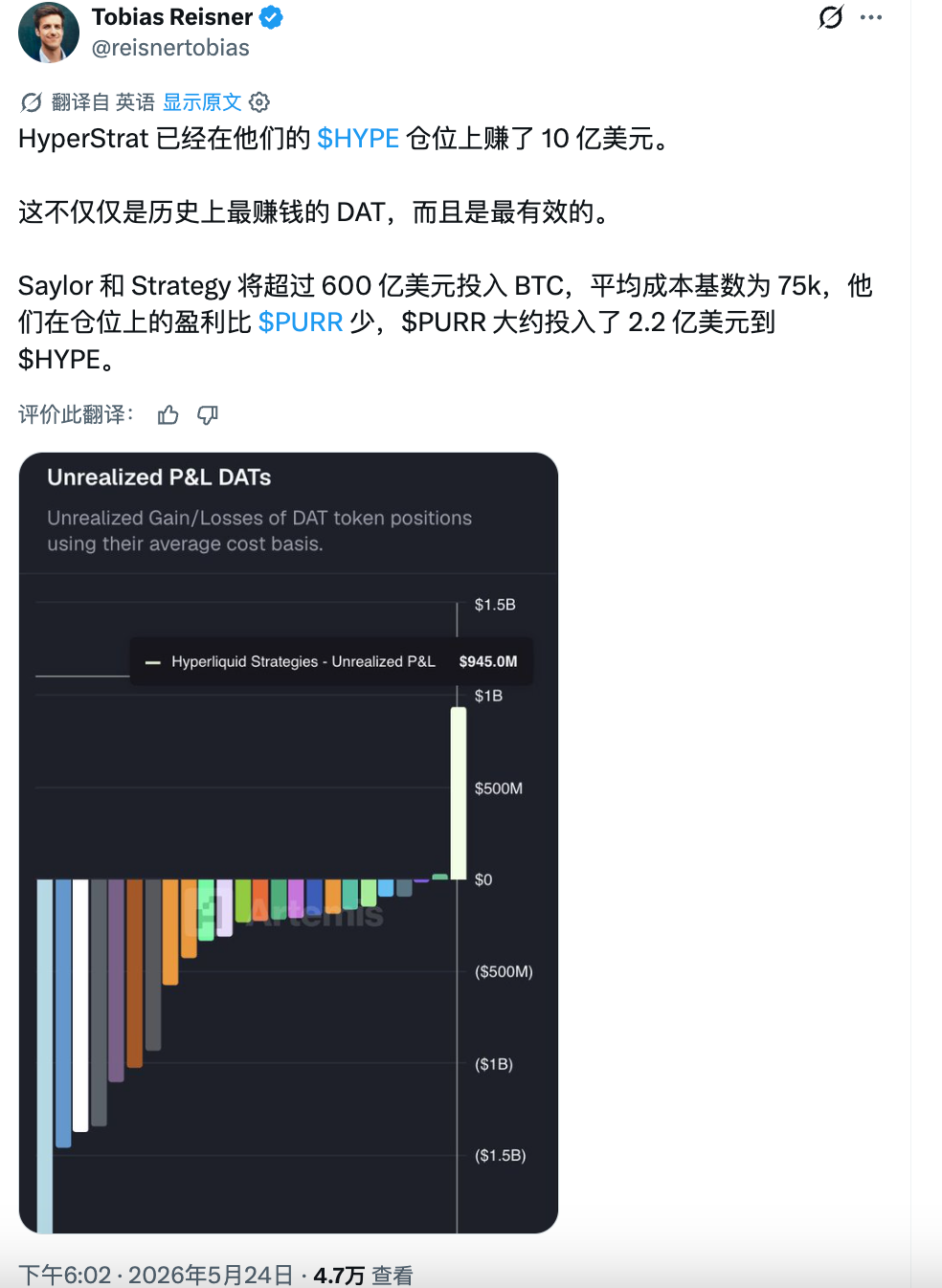

Công ty này đã chi khoảng 220 triệu USD để mua HYPE; lợi nhuận chưa thực hiện hiện đã gần đạt 1 tỷ USD — thậm chí vượt cả hiệu suất sinh lời từ Bitcoin của Strategy (trước đây là MicroStrategy).

Hiện chủ đề này đang dần lan rộng sang cộng đồng tiếng Trung. Gần đây, HYPE vừa lập kỷ lục giá cao nhất mọi thời đại trên 62 USD, tăng hơn 150% kể từ đầu năm — trở thành một trong những tài sản tiền mã hóa hàng đầu có hiệu suất tốt nhất năm nay.

PURR, hiện là cổ phiếu đại diện duy nhất cho HYPE niêm yết trên thị trường chứng khoán Mỹ, cũng tăng hơn 100% kể từ đầu năm, do đó tự nhiên trở thành mục tiêu “FOMO” trong phân tích đầu tư chứng khoán Mỹ.

Tuy nhiên, trước khi chạy theo xu hướng, cần làm rõ một số vấn đề sau:

1. Thực chất công ty này là gì?

2. Khác biệt giữa việc mua PURR và mua trực tiếp HYPE là gì?

3. Phát biểu “hiệu suất sử dụng vốn vượt trội so với MicroStrategy” có thực sự đứng vững khi được phân tích kỹ lưỡng?

$PURR — Một DAT thuần túy

Đi thẳng vào kết luận: PURR không phải một công ty có hoạt động kinh doanh thực tế, mà chỉ đơn thuần là một sản phẩm “đóng gói” cổ phiếu cho $HYPE.

Mô hình kinh doanh của nó chỉ gồm một câu duy nhất: mua HYPE, đặt cược (stake) HYPE, nắm giữ HYPE. Tính đến tháng 4 năm 2026, thông tin công khai cho thấy công ty nắm giữ khoảng 20 triệu token HYPE, cùng khoản tiền mặt khoảng 113 triệu USD và không có nợ.

Điều này có nghĩa toàn bộ giá trị của cổ phiếu này phụ thuộc vào duy nhất một yếu tố: giá HYPE.

Vì không có hoạt động kinh doanh nào để phân tích, nên việc đánh giá loại công ty như thế này chỉ còn lại hai chiều kích: bản thân tài sản nền tảng và đội ngũ vận hành “cái vỏ” này.

Chiều kích thứ hai quyết định năng lực vận hành vốn — ví dụ như thời điểm phát hành thêm cổ phiếu để mua token, thời điểm mua lại cổ phiếu nhằm hỗ trợ giá, cách quản lý mối quan hệ chênh lệch giữa giá cổ phiếu và giá trị tài sản ròng (NAV), v.v… — đồng thời cũng quyết định liệu các nhà đầu tư tổ chức có sẵn sàng sử dụng công cụ này để thâm nhập thị trường hay không.

Trên thực tế, PURR từng là công ty công nghệ sinh học nhỏ Sonnet BioTherapeutics, niêm yết trên Nasdaq. Tháng 7 năm 2025, công ty tuyên bố sáp nhập với Rorschach I và hoàn tất giao dịch vào tháng 12 cùng năm, với định giá toàn bộ 888 triệu USD; sau đó đổi tên thành Hyperliquid Strategies và mã chứng khoán thành PURR.

Đáng chú ý, bên khởi xướng giao dịch này là Paradigm và Atlas Merchant Capital.

Paradigm là một trong những quỹ đầu tư mạo hiểm hàng đầu ngành tiền mã hóa, từng đầu tư vào Uniswap, Blur, Friend.tech… và có vị thế sâu rộng trong hệ sinh thái Hyperliquid; lần này, Paradigm trực tiếp tham gia xây dựng SPAC.

Atlas Merchant Capital là một công ty đầu tư dịch vụ tài chính có trụ sở tại New York và London. Hai nhà sáng lập của công ty lần lượt đảm nhiệm các vị trí then chốt tại PURR: Chủ tịch Hội đồng Quản trị Bob Diamond từng là CEO của Ngân hàng Barclays, còn CEO David Schamis từng là đối tác tại JC Flowers.

Hội đồng Quản trị còn bao gồm Eric Rosengren — cựu Chủ tịch Ngân hàng Dự trữ Liên bang Boston — và Larry Leibowitz — cựu COO Sở Giao dịch Chứng khoán New York (NYSE). Các bên tham gia khác gồm Galaxy, D1 và Pantera — đều là những tổ chức hàng đầu trong lĩnh vực tiền mã hóa và kinh tế vĩ mô.

Đa số các công ty DAT có ban lãnh đạo xuất thân từ giới crypto “nguyên bản”, trong khi PURR gần như toàn bộ là những “cựu binh” tài chính truyền thống.

HYPE mạnh, PURR bay cao

PURR được cộng đồng tiếng Trung chú ý trực tiếp bởi sức mạnh của chính HYPE.

HYPE tăng mạnh từ mức khoảng 25 USD đầu năm lên vượt ngưỡng 62 USD vào tháng 5, lập đỉnh cao nhất mọi thời đại, với mức tăng hơn 150% kể từ đầu năm. Trong bối cảnh Bitcoin đi ngang, Ethereum và Solana có hiệu suất khiêm tốn trong năm nay, HYPE nổi bật là tài sản tiền mã hóa hàng đầu có hiệu suất ấn tượng nhất năm nay.

Bài viết trước đây của chúng tôi đã phân tích vòng phản hồi cơ bản (fundamental flywheel) của Hyperliquid: sàn giao dịch phái sinh hoán đổi (perp DEX) chiếm khoảng 70% thị phần, doanh thu phí hàng tuần vượt 10 triệu USD, và 97% phí giao thức được dùng để mua lại và đốt token HYPE — vòng xoáy này đến nay vẫn đang tăng tốc.

(Xem thêm: 《Quan sát thị trường: Từ HYPE tới ZEC — Nắm bắt 4 dòng kể chuyện đằng sau làn sóng coin altcoin gần đây》)

HYPE tăng giá → PURR tất nhiên cũng tăng theo.

Là cổ phiếu đại diện duy nhất cho HYPE niêm yết trên thị trường chứng khoán Mỹ hiện nay, PURR tăng hơn 100% kể từ đầu năm, từ vùng giá khoảng 3 USD lên mức cao gần đây là 8,79 USD.

Với các nhà đầu tư chỉ có tài khoản chứng khoán Mỹ và không tiếp cận trực tiếp thị trường tiền mã hóa, PURR gần như là lựa chọn duy nhất để có được “phơi bày rủi ro” (exposure) đối với HYPE. Tuy nhiên, điều khiến PURR chuyển từ “một cổ phiếu ít người biết” thành “chủ đề bàn tán trên mạng xã hội” là loạt tín hiệu rõ ràng từ các tổ chức trong tháng 5.

Goldman Sachs tiết lộ trong hồ sơ 13F quý I đã mua khoảng 650.000 cổ phiếu PURR — dù giá trị không lớn (khoảng 3,3 triệu USD), nhưng danh tiếng của Goldman Sachs bản thân nó đã là một sự bảo chứng. Cùng kỳ, các quỹ ETF HYPE giao ngay của 21Shares và Bitwise lần lượt niêm yết trên Nasdaq và NYSE; Cantor Fitzgerald nâng mục tiêu giá PURR từ 6 USD lên 8 USD.

Những sự kiện này trùng thời điểm HYPE lập đỉnh mới, đẩy PURR vào tầm ngắm của ngày càng nhiều nhà đầu tư.

Sau đó là bài đăng mở đầu bài viết này: PURR dùng 220 triệu USD vốn gốc để mua HYPE, hiện lợi nhuận chưa thực hiện gần đạt 1 tỷ USD — xét về ngắn hạn, hiệu suất sử dụng vốn rõ ràng vượt trội so với MicroStrategy.

Trong bối cảnh tăng mạnh, PURR tất nhiên thu hút lượng lớn sự chú ý. Tuy nhiên, nếu muốn giao dịch cổ phiếu này, nhà đầu tư vẫn cần thận trọng.

“DAT có hiệu suất sử dụng vốn cao nhất” — đúng thật không?

Strategy (trước đây là MicroStrategy) đã đầu tư hơn 60 tỷ USD vào Bitcoin, với chi phí trung bình khoảng 75.000 USD/token; PURR chỉ dùng khoảng 220 triệu USD để mua HYPE, nhưng lợi nhuận chưa thực hiện lại gần bằng hoặc thậm chí vượt cả con số trên. Liệu có thể kết luận rằng “hiệu suất sử dụng vốn” của PURR vượt xa MicroStrategy?

Về mặt con số thì phép so sánh này không sai, nhưng về mặt logic thì gây hiểu nhầm.

Giá trung bình PURR mua HYPE ở giai đoạn đầu khoảng 7 USD/token, trong khi giá hiện tại là 62 USD — tăng gần 9 lần. Còn chi phí trung bình Strategy mua Bitcoin khoảng 75.000 USD/token, và giá Bitcoin hiện cũng đang dao động quanh mức đó — gần như không tăng.

Vì vậy, lợi nhuận chưa thực hiện cao hơn của PURR không phải do công ty thực hiện chiến lược thông minh hơn, mà đơn giản vì mức tăng giá của tài sản nền hoàn toàn không tương đồng về quy mô. Bất kỳ ai cùng thời điểm đó, nếu dùng cùng số tiền để mua trực tiếp HYPE ở thị trường giao ngay, đều đạt được tỷ suất lợi nhuận tương đương — đồng thời tránh được rủi ro pha loãng cổ phần.

Nói cách khác, đây là chiến thắng của việc “chọn đúng coin”. Nếu lùi thời điểm thành lập PURR thêm nửa năm, tức là mua HYPE ở mức 40 USD, thì câu chuyện “hiệu suất sử dụng vốn” sẽ hoàn toàn không còn thuyết phục.

Với nhà đầu tư chứng khoán Mỹ mới bắt đầu quan tâm đến PURR hôm nay, câu hỏi thực tế hơn là: Khi bạn mua PURR lúc này, giá bạn trả so với giá trị HYPE mà công ty nắm giữ — là cao hơn (premium) hay thấp hơn (discount)?

Đây chính là chỉ số định giá cốt lõi nhất của các công ty DAT — mNAV (giá trị tài sản ròng điều chỉnh trên mỗi cổ phiếu).

Chúng tôi đã tổng hợp dữ liệu từ bảng điều khiển chính thức của PURR và các văn bản gửi Ủy ban Chứng khoán Mỹ (SEC), tiến hành tính toán sơ bộ mNAV (giá trị tài sản ròng điều chỉnh trên mỗi cổ phiếu).

Công ty hiện nắm giữ 20,8 triệu token HYPE (tương đương khoảng 1,296 tỷ USD theo giá hiện tại), cộng thêm 114 triệu USD tiền mặt; sau khi trừ đi khoản nợ thuế hoãn lại và các khoản nợ khác, giá trị tài sản ròng ước tính khoảng 1,34 tỷ USD.

Nếu chỉ tính trên 134,6 triệu cổ phiếu đang lưu hành, NAV/cổ phiếu khoảng 9,98 USD; giá cổ phiếu hiện tại là 7,67 USD — giảm giá khoảng 23%. Nếu tính luôn khoảng 29,8 triệu chứng quyền (warrant) hiện có, tổng số cổ phiếu pha loãng đầy đủ sẽ là khoảng 155 triệu cổ phiếu, NAV/cổ phiếu lúc đó khoảng 8,66 USD — giảm giá khoảng 11%. Tuy nhiên, công ty vừa đăng ký phát hành thêm 35,16 triệu cổ phiếu mới; nếu toàn bộ số này đều được thực hiện, tổng số cổ phiếu lưu hành sẽ tăng lên khoảng 190 triệu, kéo NAV/cổ phiếu xuống còn 7,07 USD — khiến giá cổ phiếu hiện tại cao hơn NAV 1,08 lần (tức là cao hơn khoảng 8%).

Vì vậy, PURR là “rẻ” hay “đắt” phụ thuộc vào mức độ pha loãng bạn dự báo trong tương lai.

Việc phát hành thêm cổ phiếu không nhất thiết là điều xấu. Nếu ban lãnh đạo phát hành cổ phiếu khi giá đang cao (premium), rồi dùng số tiền huy động được để mua thêm HYPE, thì lượng HYPE nắm giữ trên mỗi cổ phiếu thực tế có thể tăng lên. Nhưng nếu tâm lý thị trường suy giảm, giá cổ phiếu rơi xuống dưới NAV mà công ty vẫn tiếp tục phát hành, thì đó chính là hành vi pha loãng quyền lợi của cổ đông hiện hữu.

Công ty này mới thành lập chưa đầy nửa năm, chưa trải qua một chu kỳ điều chỉnh toàn diện nào, nên chưa có dữ liệu lịch sử nào để đánh giá cách ban lãnh đạo hành xử trong môi trường cực đoan.

Một điểm đáng chú ý khác là trong phép tính trên, khoản nợ thuế hoãn lại được lấy từ báo cáo tài chính quý III (kết thúc ngày 31/3) là 60,5 triệu USD. Tuy nhiên, từ cuối tháng 3 đến nay, giá HYPE đã tăng thêm đáng kể, nên khoản nợ thuế tương ứng với phần chênh lệch chưa thực hiện chắc chắn đã tăng lên — dẫn đến giá trị NAV thực tế có thể thấp hơn mức chúng tôi ước tính.

Mua PURR và mua trực tiếp HYPE — thực chất khác nhau ở đâu?

Đây là câu hỏi thực tế nhất. Khi toàn bộ giá trị của PURR đều đến từ HYPE, tại sao ta không bỏ qua lớp trung gian và mua trực tiếp HYPE?

Câu trả lời rất đơn giản: Với một bộ phận nhà đầu tư, việc mua trực tiếp là bất khả thi. Các tài khoản hưu trí Mỹ (IRA, 401k), tài khoản môi giới chứng khoán truyền thống, cũng như một số quỹ tổ chức tuân thủ nghiêm ngặt các yêu cầu pháp lý, không được phép nắm giữ tài sản tiền mã hóa trực tiếp.

Hơn nữa, nền tảng giao dịch phía trước (frontend) của Hyperliquid rõ ràng hạn chế cư dân Hoa Kỳ sử dụng.

Vì vậy, PURR cung cấp một sản phẩm “đóng gói cổ phiếu” niêm yết trên Nasdaq, giúp các nguồn vốn này có thể tiếp cận HYPE thông qua giao dịch cổ phiếu chuẩn. Cái “vỏ” do Paradigm dựng lên, về bản chất, chính là bán kênh tuân thủ pháp lý này.

Nếu bạn thuộc nhóm nhà đầu tư nói trên, PURR thực sự là lựa chọn gần như duy nhất hiện nay. Dù các quỹ ETF HYPE giao ngay của 21Shares và Bitwise đã niêm yết vào giữa tháng 5, nhưng do thời gian vận hành quá ngắn, thanh khoản và sai số theo dõi (tracking error) vẫn cần thời gian để quan sát.

Tuy nhiên, nếu bạn có khả năng mua trực tiếp HYPE, thì lớp đóng gói cổ phiếu PURR sẽ trở thành một chi phí ma sát thuần túy, mang hiệu ứng tiêu cực — chứ không thể coi là một cách để tăng thêm lợi nhuận beta từ HYPE.

Chi phí này hiện diện trên nhiều phương diện:

Thứ nhất, rủi ro pha loãng. Khi nắm giữ trực tiếp HYPE, phần sở hữu của bạn sẽ không bị ai pha loãng. Nhưng khi nắm giữ cổ phiếu PURR, công ty có thể phát hành thêm cổ phiếu bất kỳ lúc nào để mua thêm HYPE.

Thứ hai, lợi ích truyền dẫn không đầy đủ. Khi nắm giữ trực tiếp HYPE, bạn có thể tự đặt cược (staking) để hưởng lợi tức, và các khoản airdrop hay ưu đãi sinh thái cũng được nhận trực tiếp. Còn khi nắm giữ thông qua PURR, lợi tức staking phải chảy vào tài khoản công ty trước, sau đó trừ đi chi phí vận hành và thuế rồi mới gián tiếp phản ánh vào NAV mỗi cổ phiếu.

Thứ ba, ma sát về thời gian giao dịch và định giá. HYPE giao dịch 24/7, còn PURR chỉ giao dịch trong giờ thị trường chứng khoán Mỹ. Nếu HYPE biến động mạnh vào cuối tuần hoặc sau giờ giao dịch, nhà đầu tư PURR chỉ có thể phản ứng khi thị trường mở cửa trở lại.

Thứ tư, rủi ro đối tác. Theo hồ sơ gửi SEC, toàn bộ lượng HYPE mà PURR nắm giữ được gửi tại một tổ chức giám hộ (custodian) duy nhất. Khi nắm giữ thông qua PURR, an toàn tài sản của bạn phụ thuộc vào năng lực thực hiện nghĩa vụ của tổ chức giám hộ này cũng như khả năng vận hành liên tục của công ty.

Theo đánh giá của người viết, PURR giống một “sản phẩm kênh phân phối” hơn là một “sản phẩm đầu tư”. Giá trị cốt lõi của nó nằm ở việc kết nối tài khoản tài chính truyền thống với HYPE — chỉ vậy thôi. Nếu bạn không cần kênh kết nối này, thì mọi rủi ro bổ sung phát sinh từ lớp trung gian đều là không cần thiết.

Vì vậy, với nhà đầu tư tiền mã hóa và chứng khoán Mỹ trong cộng đồng tiếng Trung, kết luận khá rõ ràng:

Bạn cần đưa ra quyết định là có tin tưởng vào HYPE hay không — chứ không phải là có tin tưởng vào “cái vỏ” PURR.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News