Tại sao HYPE hiện tại không phải là một lựa chọn đầu tư tốt?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao HYPE hiện tại không phải là một lựa chọn đầu tư tốt?

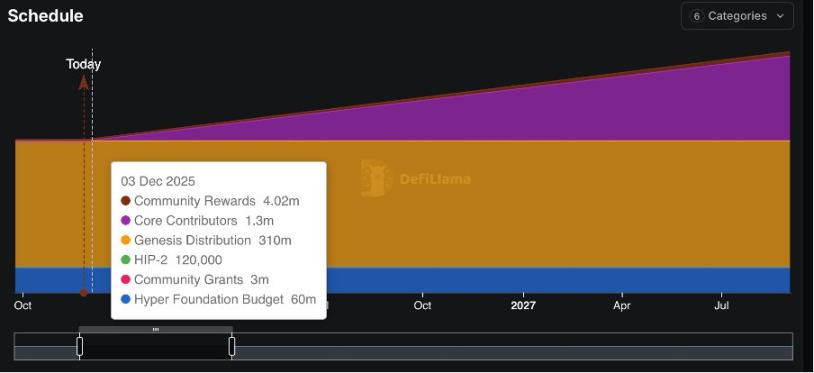

Việc mua lại luôn là cơ chế chính hỗ trợ giá HYPE, tuy nhiên, việc mở khóa token trong tương lai cũng không thể xem nhẹ.

Tác giả: Dave

Tóm tắt

HYPE đã thực hiện cơ chế mua lại mạnh mẽ (tính đến nay khoảng 1,3 tỷ USD, chiếm khoảng 46% tổng lượng mua lại token trong năm 2025) và có doanh thu ổn định làm nền tảng. Tin rằng gần như tất cả các nhà nghiên cứu đều rất lạc quan về token này, nhưng hôm nay tôi sẽ đưa ra một góc nhìn ngược lại: Một số yếu tố cấu trúc và vĩ mô khiến HYPE trở thành một giao dịch không quá "ngọt ngào".

1. Mua lại VS Giải ngân

Mua lại luôn là cơ chế chính hỗ trợ giá HYPE, nhiều KOL cũng đã đề cập điều này. Tuy nhiên, việc giải ngân token trong tương lai cũng không thể xem nhẹ.

Từ ngày 29/11/2025, 373 triệu HYPE (chiếm khoảng 37% tổng cung) sẽ được giải ngân, trung bình khoảng 215.000 HYPE mỗi ngày, kéo dài trong 24 tháng. Theo giá hiện tại, điều này sẽ tạo ra áp lực cung tiềm năng khoảng 200 triệu USD/tháng.

So sánh, tổng giá trị mua lại cả năm 2025 là 644,64 triệu USD, trung bình khoảng 65,5 triệu USD mỗi tháng, nguồn vốn mua lại đến từ 97% phí giao dịch. Lượng mua lại hàng ngày chỉ đủ bù đắp 25-30% lượng giải ngân hàng ngày. Ngay cả khi doanh thu tiếp tục tăng mạnh, khả năng mua lại cũng khó hấp thụ lượng giải ngân lớn như vậy, chắc chắn dẫn đến nén giá.

2. Rủi ro chu kỳ thị trường & Sự dễ tổn thương về định giá

Hiện tại, hầu hết các định giá HYPE (bao gồm cả P/E được trích dẫn rộng rãi, thực chất là mô hình tính theo ttm) đều dựa trên dữ liệu mạnh mẽ trong vài tháng qua, tức là thị trường tăng giá. Nhưng với tư cách một "cần nông" từng trải qua thị trường giảm giá 2022, tôi cho rằng yếu tố chu kỳ vĩ mô là biến số then chốt cần đưa vào. Ít nhất trong tương lai gần, xác suất thị trường giảm giá không thấp hơn thị trường tăng giá, các giả định và chỉ số cốt lõi đều đang bị thách thức.

2.1 Tổng quan tình hình hiện tại

Các chỉ số doanh thu hiện tại thực sự rất mạnh:

-

·Doanh thu niên hóa: 1,2 tỷ USD

-

·Định giá toàn bộ pha loãng (FDV): 31,6 tỷ USD

-

·Cung lưu hành: 20 tỷ USD (nguồn: Defillama)

-

· TTM PE khoảng 16,67

·Tăng trưởng doanh thu hàng tháng kép từ 12/2024 đến 08/2025 là +11,8%

Những con số này so với đa số công ty cổ phiếu Mỹ dường như hấp dẫn, nhưng vấn đề nằm ở đây—trong thị trường giảm giá sắp tới, HYPE có thể đối mặt với tình huống "gãy đôi Davis" nghiêm trọng hơn các dự án khác.

2.2 Tình huống thị trường giảm giá và Gãy đôi Davis

Xem lại dữ liệu lịch sử: hệ số tương quan giữa khối lượng giao dịch hợp đồng vĩnh viễn và giá BTC > 0,8 (qua các chu kỳ)

-

·Thị trường giảm giá 2022: Khối lượng giao dịch hợp đồng vĩnh viễn giảm 70% so với đỉnh năm 2021.

-

·Phụ thuộc doanh thu: 91% đến từ phí giao dịch, cực kỳ nhạy cảm với biến động khối lượng.

-

·Rút tiền chậm: Kho HLP cần khóa 4 ngày, rút tiền khỏi sàn tập trung mất 24-48 giờ.

Đây là cấu trúc kinh điển của "gãy đôi Davis": Giá tài sản mã hóa giảm → Khối lượng giao dịch và phí giảm, đồng thời hệ số định giá co lại → Tạo thành vòng xoáy tiêu cực.

Định giá $HYPE chủ yếu dựa trên hiệu suất trong thị trường tăng giá suốt năm qua. Tuy nhiên trong lĩnh vực Web3, doanh thu mang tính chu kỳ cao. Chúng ta cũng nên điều chỉnh các giả định cơ bản tương ứng.

Khác với cổ phiếu Mỹ, xét dài hạn S&P kể từ 2008 gần như có thể xem là tăng trưởng mượt mà, nhưng thị trường tiền mã hóa vẫn thể hiện đặc trưng chu kỳ tăng-giảm mạnh. Dù các yếu tố thị trường vĩ mô thực sự khó định lượng, nhưng khả năng nắm bắt chu kỳ này chính là điểm phân biệt giữa trader giỏi và trader xuất sắc trong giới.

2.3 Các chỉ số nội tại mã hóa

Chúng ta biết rằng, ngay cả trong tài chính truyền thống, P/E cũng không phải chỉ số duy nhất, còn có EV/EBITDA, P/FCF, ROIC... Với HYPE, một số chỉ số quan trọng khác cũng cần đưa vào cân nhắc. Bao gồm:

-

TVL: 4,3 tỷ USD, nhưng xu hướng giảm rõ rệt so với đỉnh 6,1 tỷ USD hồi 09/2025.

-

P/TVL: 2,0 (Solana là 1,5).

Thị phần: Đã giảm từ đỉnh 80% xuống còn 70%, ghi nhận công cho黑马 Aster. Tất nhiên còn cả tá như lighter edgex.

3. Thằng ngốc Dave FUD HYPE? Cũng không hẳn

Dù hiện tại tôi không ủng hộ đầu tư HYPE, lập trường bán khống của tôi chỉ áp dụng trong tầm nhìn trung hạn. Nếu chúng ta hướng đến chu kỳ đầu tư dài hạn 2-5 năm, HYPE hoàn toàn đáng để đầu tư. Điều này không cần giải thích nhiều.

Một quyết định đầu tư đầy đủ phụ thuộc vào nhiều yếu tố, bao gồm tỷ trọng vị thế, mức độ chịu đựng drawdown và mục tiêu đầu tư v.v.

Trong thị trường giảm giá, mọi dự án đều chịu áp lực, lối thoát ở đâu?

Thị trường dự đoán hiện tại có thể mang lại hiệu suất cao hơn, nghiên cứu của @a16z cho thấy tương quan giữa thị trường dự đoán và thị trường chung chỉ ở mức 0,2-0,4, so với >0,8 của $HYPE.

Hơn nữa, năm 2026 sẽ có nhiều sự kiện thu hút sự chú ý như World Cup (thế hệ già Messi-Ronaldo tham dự lần cuối), bầu cử giữa nhiệm kỳ Mỹ, Olympic mùa đông, Chung kết Liên Minh Huyền Thoại toàn cầu, cùng rất nhiều game, phim, anime phát hành như GTA6, có thể dự kiến sẽ là một năm bùng nổ cá cược. Rất nhiều vốn ngoại có thể đổ vào lĩnh vực này, thậm chí ảnh hưởng đến Nasdaq. Vì vậy, nếu đi theo xu hướng trung hạn, các dự án loại hình prediction market rất đáng chú ý.

Kết luận:

Xét theo khung thời gian trung hạn, rủi ro từ việc giải ngân quy mô lớn, tính chu kỳ của doanh thu và sự thay đổi môi trường thị trường vĩ mô lớn hơn lợi nhuận mà định giá hiện tại mang lại. Bài viết này không cấu thành bất kỳ lời khuyên đầu tư nào, mọi hình thức đầu tư đều tiềm ẩn rủi ro. NFA, DYOR.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News