Khám phá giá trên chuỗi

Tuyển chọn TechFlowTuyển chọn TechFlow

Khám phá giá trên chuỗi

Tại sao khả năng xác định giá thị trường hợp lý của tài sản lại phụ thuộc vào múi giờ hoặc ngày trong tuần bạn đang ở?

Bài viết: Charlie.hl, desh_saurabh

Biên dịch: Block unicorn

Lời mở đầu

Sở giao dịch New York mở cửa năm ngày mỗi tuần, mỗi ngày chỉ 6,5 giờ, chiếm vỏn vẹn 27% thời gian làm việc. Trong suốt 73% thời gian còn lại từ thứ Hai đến thứ Sáu, hệ thống giao dịch rơi vào trạng thái đình trệ. Chúng ta sẽ giải quyết vấn đề này như thế nào?

Mỗi ngày làm việc có hơn 17 tiếng đồng hồ mà chúng ta không thể biết “hiện tại ai đó trên toàn cầu sẵn sàng trả bao nhiêu cho tài sản này”, vì cơ sở hạ tầng xác định giá đã bị cố ý đóng lại. Điều này tạo nên một nghịch lý ở cấp độ cốt lõi của giao dịch hiện đại: một tài sản có thể giao dịch mọi lúc có giá trị hơn một tài sản tương tự chỉ giao dịch được trong sáu giờ — đó chính là giá trị của thanh khoản. Việc có thể mở hoặc đóng vị thế ngay khi thông tin xuất hiện là điều quý giá, và phần sau bài viết sẽ trình bày rõ thiệt hại trực tiếp mà người giao dịch phải chịu do không thể tham gia thị trường ngay khi cơ hội xuất hiện. Tuy nhiên, chúng ta lại xây dựng các thị trường trị giá hàng nghìn tỷ đô la trong một hệ thống ngăn cản người giao dịch tiếp cận thanh khoản hơn 70% thời gian.

Nhưng điều kỳ lạ là, vấn đề không nằm ở chỗ công nghệ không đủ sức hỗ trợ giao dịch liên tục hay kéo dài thời gian giao dịch. Khoảng cách giữa những gì công nghệ có thể đạt được và cách thức hoạt động thực tế của thị trường chưa bao giờ lớn đến thế. Chúng ta có thể liên lạc tức thì với người ở đầu bên kia trái đất, có thể hoàn tất thanh toán điểm-điểm trong vài giây. Nhưng nếu bạn đang trò chuyện với bạn mình vào tối thứ Bảy về Tesla và triển vọng tương lai của công ty, và người bạn đó muốn mua cổ phiếu Tesla lúc 3 giờ sáng, điều đó hoàn toàn không thể. Không phải vì không có người bán, cũng không phải vì thiếu công nghệ để tạo thuận lợi cho giao dịch, mà là vì cơ chế vận hành thị trường được xây dựng dựa trên thời đại thông tin truyền bằng điện báo và thanh toán cần giấy tờ vật lý.

Điều này quan trọng bởi mỗi khi thị trường đóng cửa một giờ, thông tin tích tụ liên tục: báo cáo tài chính được công bố sau khi đóng cửa, sự kiện địa chính trị xảy ra vào ban đêm, thông báo công ty được đưa ra vào cuối tuần, v.v. Tất cả những thông tin này đều mang giá trị, và giá trị đó bị nén lại vào vài phút đầu tiên của phiên giao dịch kế tiếp. Kết quả là khoảng giá (gap), biến động tăng vọt, và tổn thất do kém hiệu quả này không được phân bổ đều cho mọi người tham gia thị trường, mà chủ yếu đè lên những nhà giao dịch thiếu công cụ tự bảo vệ bản thân.

Giả định rằng thị trường phải ngừng giao dịch đã ăn sâu đến mức đa số người tham gia chưa từng đặt câu hỏi về nó. Vì sao khả năng xác định giá hợp lý của tài sản lại phụ thuộc vào múi giờ hay ngày trong tuần bạn ở? Câu trả lời hé lộ một hệ thống được tối ưu hóa cho những giới hạn từ vài thập kỷ trước, và chúng ta sẽ khám phá vấn đề này cũng như giải pháp đưa việc xác định giá và thị trường lên chuỗi trong bài viết này.

Vấn đề khoảng giá qua đêm

Sự kém hiệu quả khi thị trường nghỉ giao dịch thể hiện trong dữ liệu dưới dạng áp lực liên tục và có thể đo lường được đối với lợi nhuận. Một nghiên cứu nối tiếp nghiên cứu khác đều ghi nhận cùng một hiện tượng bất thường: phần lớn đà tăng của thị trường chứng khoán Mỹ xảy ra trong thời gian nghỉ giao dịch.

Từ năm 1993 đến 2018, lợi suất tích lũy qua đêm của chỉ số S&P 500 cao hơn trung bình 2,75 điểm cơ bản mỗi ngày so với lợi suất trong ngày. Nếu tính theo lãi kép hàng năm, chênh lệch lợi suất niên hóa khoảng 7,2%. Đây không phải con số nhỏ.

Nhưng nếu tập trung vào một giai đoạn cụ thể, tình hình còn cực đoan hơn. Từ năm 1993 đến 2006, toàn bộ phần vượt trội của thị trường chứng khoán Mỹ đều được tạo ra qua đêm. Nếu bạn mua vào khi đóng cửa và bán ra khi mở cửa, bạn sẽ thu được toàn bộ lợi nhuận. Nếu bạn mua vào khi mở cửa và bán ra khi đóng cửa, lợi nhuận bằng không hoặc âm. Thị trường không tạo ra lợi nhuận nào trong thời gian giao dịch thực tế. Toàn bộ lợi nhuận tích tụ trong các khoảng giá.

Các trader đã hiểu rõ điều này trong nhiều thập kỷ. Các chiến lược tận dụng biến động giá qua đêm để thực hiện arbitrage thống kê đạt lợi suất niên hóa hơn 51%, tỷ lệ Sharpe vượt 2,38. Chỉ riêng từ năm 1998 đến 2015, các nhà nghiên cứu đã ghi nhận 2128 khoảng giá qua đêm trên chỉ số S&P 500. Mô hình này nhất quán và có thể khai thác, cho thấy thị trường định giá rủi ro không chính xác. Nếu định giá chính xác, cơ hội kiểu này sẽ không tồn tại lâu dài.

Khoảng giá âm lớn hơn và biến động cao hơn khoảng giá dương. Khi tin xấu được công bố sau khi đóng cửa, phản ứng thị trường quá mức. Giá giảm mạnh hơn nhiều so với mức tăng, độ lệch chuẩn của khoảng giá âm cũng rõ ràng cao hơn khoảng giá dương. Điều này tạo ra rủi ro đuôi (tail risk) không thể hiện trong giao dịch trong ngày. Nếu giữ vị thế qua đêm, do thị trường nghỉ giao dịch, bạn phải đối mặt với rủi ro giảm giá không thể phòng hộ.

Đây không phải cách một thị trường hiệu quả vận hành. Về lý thuyết, giá cả nên phản ánh mọi thông tin có sẵn mọi lúc. Nhưng thực tế, giá chỉ có thể phản ánh thông tin khi thị trường mở cửa cập nhật. Thời gian nghỉ giao dịch tạo ra điểm mù. Thông tin đến, nhưng giá không thể điều chỉnh kịp thời, và khi điều chỉnh xong thì đã quá muộn, cơ hội giao dịch ở giá trị hợp lý cũng biến mất.

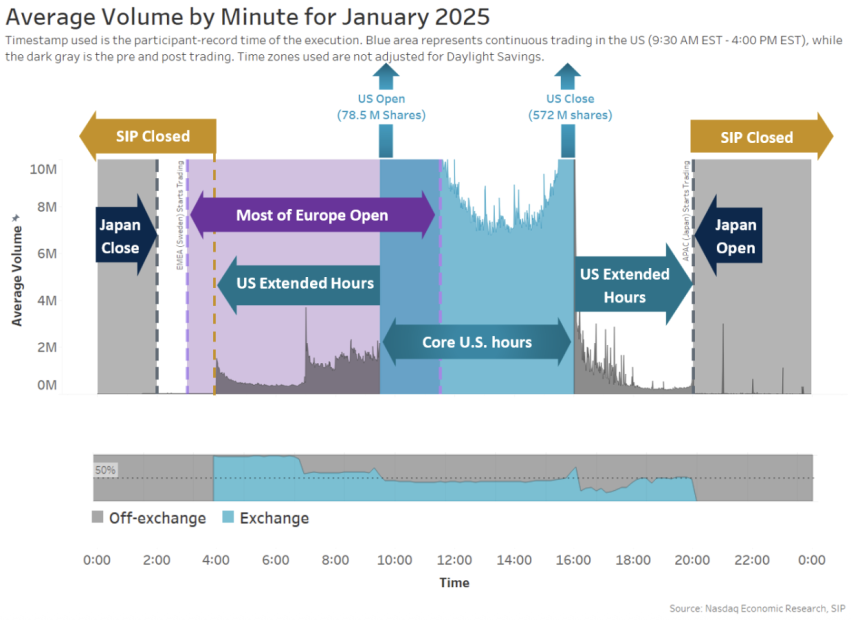

Một số ít nhà đầu tư có thể giao dịch sau giờ đóng cửa lại đối mặt vấn đề khác. Giao dịch sau giờ chiếm khoảng 11% tổng khối lượng giao dịch hàng ngày, trong khi giao dịch qua đêm từ 8 giờ tối đến 4 giờ sáng chỉ chiếm 0,2% hoạt động thị trường. Thiếu thanh khoản này dẫn đến chi phí có thể dự đoán trước.

Phân bố khối lượng giao dịch mỗi phút của Nasdaq tháng 1 năm 2025

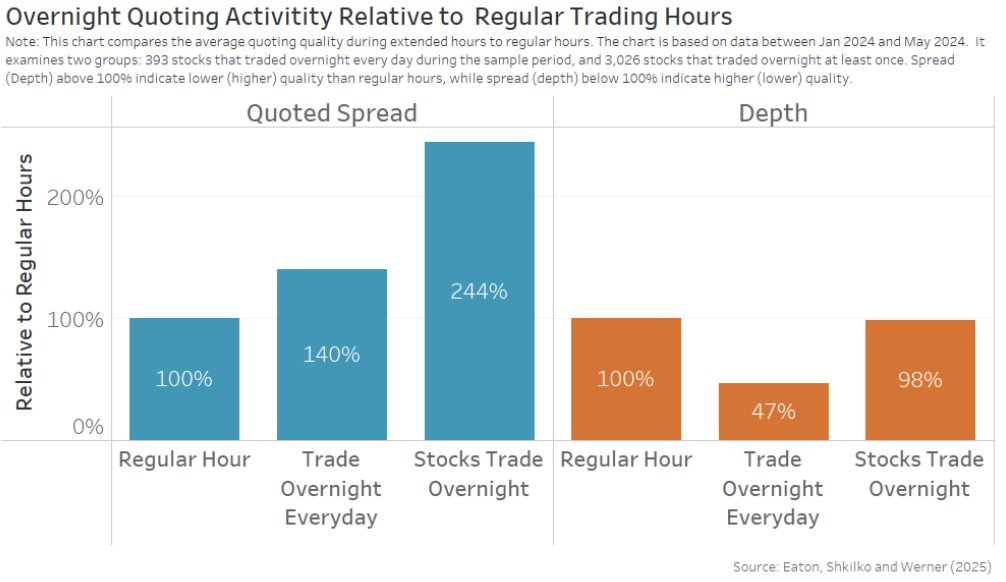

Sau khi sàn giao dịch ngừng giao dịch, chênh lệch giá (spread) tăng vọt. Với các cổ phiếu giao dịch qua đêm hàng ngày, spread chào giá rộng hơn khoảng 40% so với thời gian giao dịch bình thường. Với cổ phiếu thanh khoản kém, spread phình to tới 144%. Độ sâu thị trường của cổ phiếu sôi động nhất giảm mạnh xuống còn 47% mức bình thường. Kết quả là, spread thực tế của đơn hàng bán lẻ thực hiện qua đêm gấp ba lần ban ngày, và tác động giá tăng gấp sáu lần.

Nghiên cứu spread chào giá qua đêm — Eaton, Shkilko và Werner

Chi phí giao dịch cũng có sự khác biệt đáng kể. Chi phí giao dịch sau giờ cao gấp bốn đến năm lần so với thời gian giao dịch bình thường. Phần lớn giao dịch qua đêm được thực hiện ở mức giá bằng hoặc thấp hơn mức chào giá tốt nhất. Ai sẽ giao dịch trong môi trường như vậy? Theo dữ liệu Nasdaq, khoảng 80% khối lượng giao dịch qua đêm đến từ khu vực châu Á - Thái Bình Dương, trong đó khoảng một nửa đến từ Hàn Quốc. 20% còn lại chủ yếu gồm các nhà đầu tư cá nhân tại Mỹ. Những nhà đầu tư cá nhân này phần lớn là các trader cá nhân cố gắng phản ứng thông tin theo thời gian thực, và vì thế họ phải trả phí giao dịch cao gấp nhiều lần so với bình thường.

Các nhà đầu tư cá nhân chịu đòn kép từ khiếm khuyết cấu trúc này. Họ thiếu cơ sở hạ tầng giao dịch trước giờ tốt. Họ không thể điều chỉnh vị thế sau giờ, trừ khi chấp nhận spread rất cao. Khi thị trường nhảy giá do tin tức qua đêm, vị thế của họ bị biến động bất lợi trong lúc họ đang ngủ. Các trader chuyên nghiệp sở hữu cơ sở hạ tầng giao dịch 24/7 thu về lợi nhuận, trong khi nhà đầu tư cá nhân gánh chịu thua lỗ.

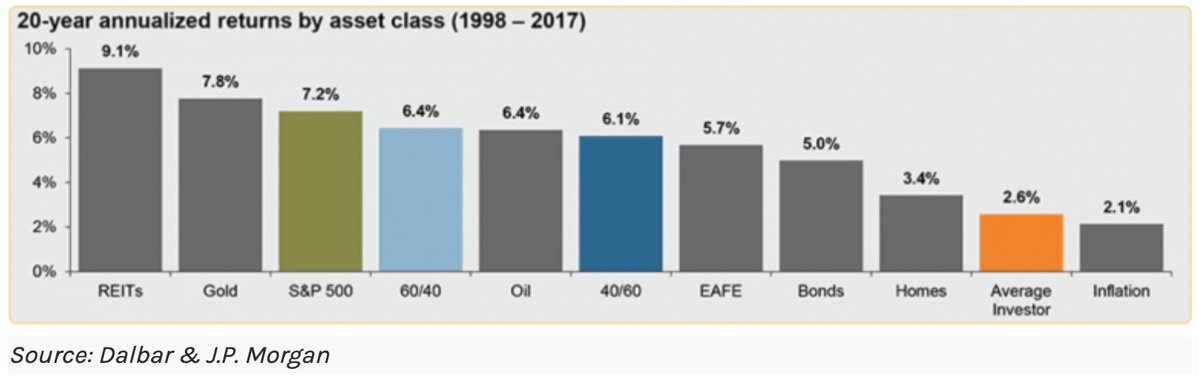

Quy mô chuyển dịch tài sản này khá lớn. Lợi suất trung bình niên hóa của nhà đầu tư cá nhân thấp hơn 5,2% so với chỉ số S&P 500.

Lợi nhuận niên hóa 20 năm của các loại tài sản — Dalbar và JPMorgan

Khi lợi suất qua đêm liên tục cao hơn lợi suất trong ngày 7%, các nhà đầu tư cá nhân do không thể tối ưu vị thế mà hệ thống bỏ lỡ phần vượt trội này, ảnh hưởng lãi kép dài hạn là rõ ràng. Hãy suy nghĩ kỹ, đây không chỉ là vấn đề chọn thời điểm hay kỹ năng chọn cổ phiếu: đây là bất lợi cấu trúc vốn có trong kiến trúc thị trường.

Phân tán theo khu vực

Phân mảnh theo thời gian chỉ là một khía cạnh của vấn đề. Thị trường cũng bị phân mảnh theo không gian. Cùng một tài sản có thể được giao dịch với giá khác nhau ở các quốc gia/khu vực khác nhau. Không chỉ vì người tham gia ở một thị trường có thông tin đầy đủ hơn những người khác, mà còn vì cơ sở hạ tầng cản trở giá hội tụ.

Trong giai đoạn 2017–2018, bitcoin trên các sàn giao dịch Nhật Bản có mức chênh lệch trung bình khoảng 10%. Chúng tôi từng tận mắt chứng kiến hiện tượng này qua chiến lược arbitrage bitcoin tại Nhật trước khi Sam Bankman-Fried thành lập FTX vào năm 2018. Sự khác biệt giá này hoàn toàn do cơ sở hạ tầng cũ kỹ và rời rạc trong một thế giới ngày càng kết nối chặt chẽ.

Hiện tượng này nổi bật hơn tại Hàn Quốc. Trong giai đoạn từ tháng 1 năm 2016 đến tháng 2 năm 2018, giá bitcoin trên các sàn giao dịch Hàn Quốc trung bình cao hơn 4,73% so với các sàn Mỹ. Vào tháng 1 năm 2018, mức chênh lệch từng đạt tới 54%. Vào đỉnh điểm, bạn có thể mua bitcoin ở Mỹ với giá 10.000 USD và bán ở Hàn Quốc với giá 15.000 USD.

Tại sao xuất hiện mức chênh lệch này? Hàn Quốc áp dụng kiểm soát vốn nghiêm ngặt, do đó tiền chảy vào Hàn Quốc rất thuận tiện. Nhưng chuyển tiền ra ngoài phải tuân thủ các quy định phức tạp nhằm ngăn rửa tiền và rút vốn. Những hạn chế này khiến việc tận dụng chênh lệch giá để kiếm lời ở quy mô lớn trở nên khó khăn, dù cơ hội rõ ràng. Với đa số người tham gia, cơ sở hạ tầng cần thiết để thực hiện arbitrage đơn giản là không tồn tại.

Nhưng đây không phải hiện tượng chỉ riêng tiền mã hóa. Cổ phiếu truyền thống cũng cho thấy mô hình tương tự. Các công ty niêm yết kép trên hai sàn giao dịch thường có sự sai lệch giá kéo dài, có thể duy trì hàng tháng thậm chí hàng năm. Ví dụ, cổ phiếu của Royal Dutch Shell niêm yết tại Úc và London thường có giá cao hơn nhiều so với cổ phiếu niêm yết tại Anh. Dù Rio Tinto cung cấp cổ tức và quyền vốn giống nhau cho cổ đông, giá cổ phiếu niêm yết tại Úc và London vẫn có sự khác biệt đáng kể.

Những chênh lệch giá này lẽ ra không nên tồn tại. Nếu thị trường thực sự hiệu quả và tích hợp toàn cầu, các nhà arbitrage sẽ ngay lập tức loại bỏ mọi sự khác biệt giá. Mua ở giá thấp, bán ở giá cao, thu lợi từ chênh lệch.

Nguyên nhân là do phân tán theo khu vực. Nhà đầu tư tại Utah không thể mua cổ phiếu Ấn Độ lúc 2 giờ sáng. Không phải vì Ấn Độ không có người bán, cũng không phải vì tài sản đó không thể tiếp cận. Người mua muốn mua, người bán muốn bán, nhưng cơ sở hạ tầng không cho phép họ kết nối thường xuyên. Dù công nghệ đã xóa bỏ mọi rào cản kỹ thuật đối với giao dịch tức thì toàn cầu, thị trường vẫn bị tách biệt theo khu vực.

Khi khối lượng giao dịch tiền mã hóa tăng vọt vào 2017–2018, tổng lợi nhuận arbitrage tiềm năng giữa Mỹ, Hàn Quốc, Nhật Bản và châu Âu vượt quá 2 tỷ USD. Nhưng cơ sở hạ tầng thời điểm đó không thể bắt được những lợi nhuận này. Đó là cái giá của sự phân mảnh. Việc xác định giá xảy ra ở các khu vực biệt lập chứ không phải toàn cầu, thanh khoản bị phân tán theo vùng, và các nhà đầu tư vô tình ở đúng nơi sai thời điểm, chỉ vì thị trường từ chối coi tài sản giống nhau là như nhau, buộc phải trả mức chênh lệch.

Thị trường tư nhân còn tệ hơn

Thị trường công khai nghỉ giao dịch 73% thời gian mỗi tuần. Còn thị trường tư nhân thì chưa bao giờ mở cửa.

Tính đến tháng 6 năm 2023, tài sản quản lý trong lĩnh vực vốn tư nhân đã phình to lên khoảng 13,1 nghìn tỷ USD. Những công ty từng đua nhau niêm yết giờ lại ở lại tư nhân suốt mười năm hoặc lâu hơn. Thời gian trung bình từ khi thành lập đến IPO đã tăng từ bốn năm lên hơn mười năm hiện nay. Khi nhà đầu tư cá nhân có thể đầu tư vào các công ty này qua thị trường công khai, phần lớn giá trị đã được tạo ra phía sau hậu trường.

Thị trường thứ cấp của vốn tư nhân thực sự tồn tại, nhưng gọi là thị trường thì hơi quá. Giao dịch thường mất khoảng 45 ngày để hoàn tất. Trong bối cảnh hiện nay, thanh toán chứng khoán T+2 ngày đã được coi là khá nhanh. Việc xác định giá được thực hiện qua thỏa thuận riêng giữa hai bên, và hai bên này có thể nắm hoặc không nắm thông tin chính xác về tài sản mục tiêu. Tháng 6 năm 2024, SpaceX được một số người mua thị trường thứ cấp định giá 210 tỷ USD, trong khi chỉ sáu tháng trước, giá giao dịch còn là 180 tỷ USD.

Stripe cũng trải qua biến động tương tự. Giao dịch thị trường thứ cấp cho thấy định giá công ty dao động từ 65 đến 70 tỷ USD, tùy thuộc vào người mua và thời điểm giao dịch. Do thiếu cơ chế xác định giá liên tục, định giá liên tục trôi dạt thay vì hội tụ.

Chi phí do thiếu thanh khoản thể hiện qua mức chiết khấu liên tục. Trong quý đầu năm 2025, giá giao dịch thị trường thứ cấp của cổ phiếu trước IPO trung bình thấp hơn 16% so với giá vòng tài trợ gần nhất. Đây là cái giá bạn phải trả để được rút vốn. Do không thể giao dịch liên tục, mỗi lần giao dịch bạn phải từ bỏ một giá trị đáng kể để giải phóng vốn.

Hơn 50 tỷ USD vốn bị mắc kẹt trong các công ty trước IPO. Vốn đã được đầu tư nhưng không thể sử dụng. Định giá không chắc chắn, thời gian thoái vốn cũng chưa biết. Hệ thống hiện tại đơn giản là không có cơ sở hạ tầng để làm cho các tài sản này trở nên thanh khoản. Các nhà đầu tư nắm giữ vị thế không định giá được và không thể bán, nhìn cơ hội trôi qua trong khi vốn bị khóa chặt.

Khoảng cách giữa những gì công nghệ có thể làm và những gì thị trường tư nhân thực tế cung cấp còn lớn hơn cả thị trường cổ phiếu công khai. Chúng ta có khả năng làm mọi tài sản đều có thể giao dịch, đạt xác định giá liên tục, xóa bỏ rào cản khu vực. Tuy nhiên, chúng ta vẫn duy trì một hệ thống nơi: quyền truy cập phụ thuộc vào mối quan hệ, định giá phụ thuộc vào giao dịch ngầm, thanh khoản phụ thuộc vào quyết định của người có quyền.

Sai khớp cơ sở hạ tầng

Sự kém hiệu quả tồn tại dai dẳng vì cơ sở hạ tầng được thiết kế không nhằm phục vụ thế giới mà chúng ta đang sống.

Khi Sở giao dịch New York thành lập năm 1792, việc thanh toán cần giấy tờ vật lý. Người mua và người bán cần thời gian để giao giấy tờ, xác minh tính xác thực và ghi lại thay đổi quyền sở hữu trong sổ sách thủ công. Cơ chế thanh toán quyết định nhịp độ thị trường. Công nghệ tiến bộ liên tục, nhưng kiến trúc nền tảng hầu như không thay đổi.

Ngày nay, mua cổ phiếu vẫn mất hai ngày làm việc để thanh toán. Được gọi là T+2, rút ngắn từ T+3 vào tháng 9 năm 2017, như thể rút ngắn từ ba ngày xuống hai ngày là bước tiến cách mạng. Giao dịch được thực hiện tức thì, tài khoản bạn hiển thị vị thế ngay lập tức. Nhưng việc thanh toán thực tế, tức là chuyển nhượng quyền sở hữu chính thức và hoàn tất giao dịch, vẫn cần chờ 48 giờ.

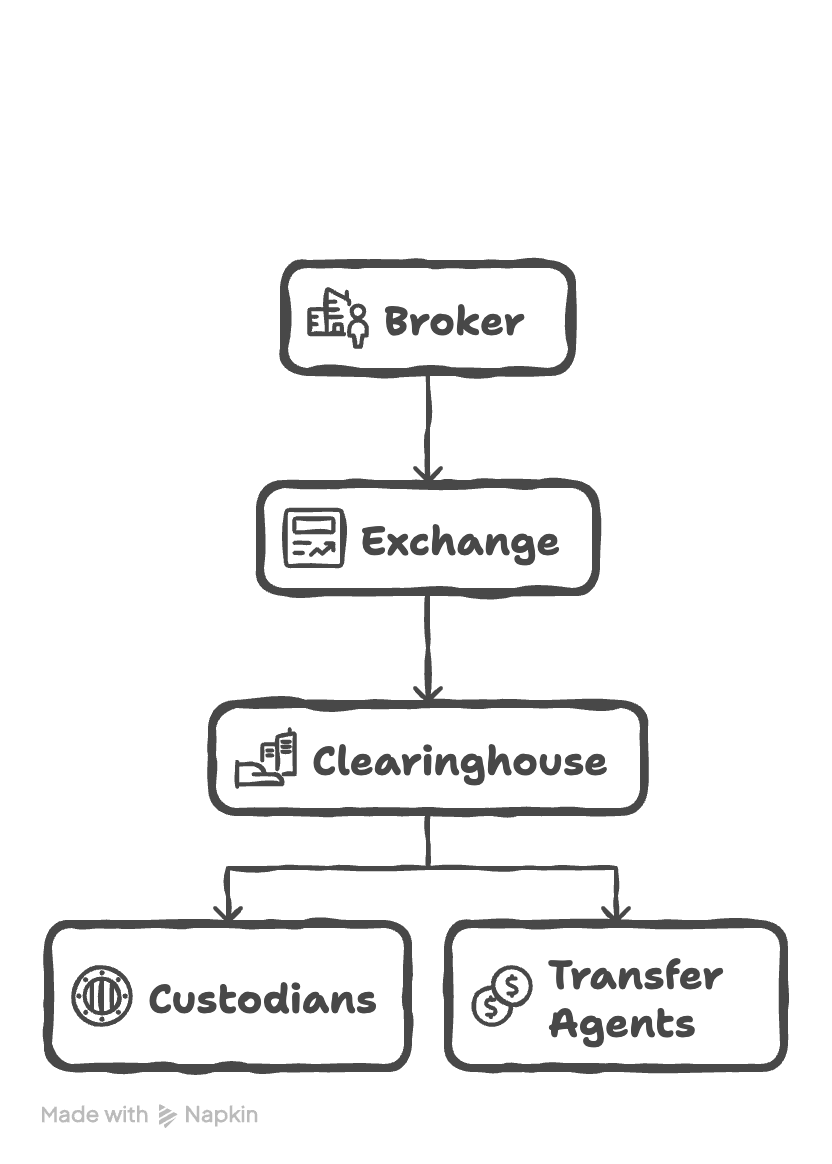

Khi công nghệ thanh toán tức thì đã tồn tại hàng thập kỷ, tại sao sự chậm trễ này vẫn còn? Vì hệ thống hiện tại liên quan đến nhiều lớp trung gian, mỗi lớp thêm vào đều làm tăng độ trễ. Môi giới của bạn gửi lệnh đến sàn giao dịch. Sàn khớp lệnh người mua và người bán. Thông tin giao dịch chuyển đến tổ chức thanh toán bù trừ. Tổ chức này trở thành đối tác thanh toán cho cả hai bên, gánh rủi ro một bên không thể giao dịch. Người lưu ký nắm giữ chứng khoán thực tế. Đại lý chuyển nhượng cập nhật hồ sơ sở hữu. Mỗi tổ chức vận hành hệ thống riêng theo lịch trình riêng, xử lý giao dịch theo lô thay vì xử lý liên tục theo thời gian thực.

Sự chồng chéo các lớp cơ sở hạ tầng

Sự chồng chéo các trung gian này cũng đồng nghĩa với chi phí chồng chất. Tổ chức thanh toán bù trừ thu phí, tổ chức lưu ký thu phí, đại lý chuyển nhượng thu phí. Chính cơ sở hạ tầng này trích xuất giá trị từ mỗi giao dịch. Vốn bị chiếm dụng, vốn lẽ ra có thể dùng cho việc khác. Một giao dịch lẽ ra hoàn tất trong nháy mắt lại bị kéo dài suốt vài ngày, đi qua nhiều trung gian. Bề ngoài thị trường số che giấu thực tế rằng việc thanh toán vẫn tuân theo mô hình được thiết kế cho giấy tờ vật lý và liên lạc điện báo.

Nếu việc thanh toán thực sự tức thì, thị trường sẽ như thế nào? Nếu quyền sở hữu được chuyển nhượng nguyên tử ngay khi thực hiện giao dịch, thị trường sẽ ra sao? Nếu không cần bất kỳ trung gian nào giữa người mua và người bán, vì chính giao dịch được đảm bảo hoàn tất hoặc thất bại một cách duy nhất thông qua mật mã, thị trường sẽ thế nào? Cơ sở hạ tầng để xây dựng hệ thống như vậy đã tồn tại. Vấn đề không nằm ở năng lực công nghệ, mà là liệu thị trường có di chuyển sang軌 đạo phù hợp với công nghệ hiện có hay không.

Kiến trúc thị trường liên tục

Lời hứa của thị trường liên tục không chỉ đơn thuần là kéo dài thời gian mở cửa của sàn giao dịch. Một thị trường thật sự liên tục sẽ định nghĩa lại hoàn toàn cơ chế xác định giá, với cơ sở hạ tầng giao dịch vận hành liên tục, không bị ảnh hưởng bởi giờ làm việc, giới hạn khu vực hay trễ thanh toán.

Trong một thị trường liên tục, khi tin tức được phát hành lúc 3 giờ sáng theo giờ miền Đông nước Mỹ, thị trường sẽ phản ứng ngay lập tức, thay vì tích tụ áp lực như thị trường truyền thống rồi giải phóng mạnh mẽ lúc 9:30 sáng khi mở cửa. Vấn đề khoảng giá qua đêm biến mất hoàn toàn, vì đơn giản là không còn khái niệm "qua đêm".

Việc thanh toán gần như tức thì, thay vì chu kỳ hai ngày như cơ sở hạ tầng truyền thống. Nhà đầu tư đóng vị thế lúc 2 giờ chiều sẽ lập tức loại bỏ rủi ro, thay vì phải đợi 48 giờ mới hoàn tất thanh toán như thị trường truyền thống. Điều này loại bỏ khoảng thời gian rủi ro khi dù giao dịch đã thực hiện, rủi ro danh mục đầu tư vẫn còn tồn tại. Vốn bị khóa trong ký quỹ của tổ chức thanh toán bù trừ có thể ngay lập tức tái triển khai, thay vì nằm im suốt vài ngày trong chu kỳ thanh toán.

Cơ sở hạ tầng trên chuỗi (on-chain) làm điều này khả thi nhờ duy trì một sổ cái đồng bộ toàn cầu vận hành liên tục. Các nền tảng như Hyperliquid chứng minh tính khả thi ở quy mô lớn với tính cuối cùng thanh toán dưới một giây và vận hành 24/7. Cơ sở hạ tầng của họ có thể xử lý hàng trăm ngàn lệnh mỗi giây, đồng thời duy trì tính minh bạch hoàn toàn cho mỗi giao dịch. Dù ở đâu hay múi giờ địa phương là gì, người tham gia đều có cùng mức thanh khoản, việc thanh toán được hoàn tất qua cơ chế đồng thuận thay vì xử lý theo lô mất hàng ngày giữa các trung gian như trước đây.

Bước đột phá then chốt là thay thế kiến trúc phân tầng của thị trường truyền thống bằng một cơ chế thực thi thống nhất. Các sở giao dịch hiện đại phối hợp hoạt động giữa các công ty môi giới, tổ chức thanh toán bù trừ và tổ chức lưu ký thông qua hệ thống được thiết kế cho thời đại giao dịch cổ phiếu vật lý. Trong khi đó, hệ thống trên chuỗi tích hợp các tầng này thành một cơ chế thanh toán duy nhất, việc thực thi giao dịch và thanh toán cuối cùng được hoàn tất một cách nguyên tử. Giao dịch khớp lệnh giữa người mua và người bán đồng thời cũng là giao dịch chuyển nhượng quyền sở hữu với tính cuối cùng mật mã.

Khả năng này thay đổi cách vận hành thị trường. Nhà đầu tư cá nhân có thể tránh được bất lợi hệ thống từ khoảng giá qua đêm, trong khi các trader tổ chức có thể tận dụng giao dịch sau giờ để thu lợi nhuận vượt trội. Lúc 10 giờ sáng theo giờ Tokyo, một quỹ hưu trí Nhật Bản thực hiện cân bằng lại danh mục đầu tư, thanh khoản giao dịch của họ giống hệt như một quỹ hedge fund tại California hoạt động lúc 5 giờ chiều theo giờ Thái Bình Dương, cả hai lệnh đều đến từ cùng một nguồn vốn toàn cầu. Đây chính xác là cơ chế xác định giá mà chúng ta mong muốn. Chỉ vì một người ở Hàn Quốc không nên phải trả mức chênh lệch 50% so với người ở Mỹ để mua bitcoin.

Thực hiện xác định giá vĩnh viễn trên chuỗi

Cơ sở hạ tầng hiện tại đã hỗ trợ các ứng dụng vượt xa tài sản gốc mã hóa. Các công ty token hóa như Ondo Finance đã tạo ra các phiên bản blockchain của các cổ phiếu toàn cầu phổ biến như Tesla và Nvidia. Các phiên bản token hóa này giao dịch 24/7 và thanh toán tức thì trên chuỗi, đồng thời các nhà tạo lập thị trường tận dụng chênh lệch giá với các nơi giao dịch truyền thống để arbitrage, duy trì tỷ lệ giá 1:1. Cơ chế arbitrage này giữ giá cổ phiếu token hóa khớp với giá tương ứng ngoài chuỗi, nhưng khi thanh khoản trên chuỗi gia tăng và tốc độ cập nhật vượt thị trường truyền thống, hướng dẫn giá có thể đảo ngược. Cuối cùng, các nhà tạo lập thị trường sẽ chủ yếu định giá dựa trên giá trên chuỗi, thay vì coi thị trường blockchain là thị trường phái sinh theo giá sàn giao dịch truyền thống.

Sự thay đổi này loại bỏ hoàn toàn nhu cầu về cơ sở dữ liệu sở hữu tập trung. Các nền tảng đáng tin cậy như Fidelity hay Charles Schwab có thể xây dựng dịch vụ tư vấn và giao diện thân thiện người dùng trên cơ sở hạ tầng blockchain, trong khi việc giao dịch và thanh toán tài sản thực tế diễn ra minh bạch ở hậu trường. Tài sản được token hóa sẽ trở thành vốn sản xuất, có thể dùng làm tài sản đảm bảo trong thị trường cho vay hoặc các chiến lược sinh lời, đồng thời duy trì khả năng giao dịch liên tục và hồ sơ sở hữu minh bạch mọi người tham gia đều truy cập được.

Tác động của nó còn lan rộng đến các lĩnh vực hiện tại còn thiếu minh bạch hơn cả thị trường cổ phiếu công khai. Thị trường tư nhân với cổ phiếu thứ cấp và tài sản trước IPO gặp vấn đề bất cân xứng thông tin, chủ yếu do vị trí địa lý và khoảng cách đến đối tác tiềm năng. Cơ sở hạ tầng blockchain giúp các thị trường mờ ám này có thể được tham gia toàn cầu và đạt xác định giá liên tục.

Các giao thức được xây dựng trên cơ sở hạ tầng Hyperliquid đang hỗ trợ các hợp đồng tương lai vĩnh viễn (perpetual futures) cho cả cổ phiếu công khai và tư nhân. Ventuals cung cấp vị thế vĩnh viễn có đòn bẩy đối với các công ty trước IPO như OpenAI, SpaceX và Stripe, cho phép các trader dùng đòn bẩy để mua/bán các tài sản tư nhân này. Felix Protocol và trade.xyz cung cấp các hợp đồng vĩnh viễn tương tự cho cổ phiếu niêm yết, giúp giao dịch cổ phiếu không còn giới hạn trong giờ giao dịch của sàn, mà có thể diễn ra 24/7. Các hợp đồng cổ phiếu vĩnh viễn này được thanh toán trên chuỗi, giống như tài sản gốc mã hóa, có tính cuối cùng tức thì và thực hiện minh bạch, từ đó loại bỏ trễ thanh toán và giới hạn khu vực phổ biến trong các phái sinh cổ phiếu truyền thống.

Hiện tại, các nền tảng này sử dụng hệ thống oracles, tổng hợp dữ liệu giá từ nhiều nguồn ngoài chuỗi, sau đó tải thông tin này lên chuỗi để thanh toán. Đối với tài sản trước IPO, oracle tích hợp thông tin rời rạc từ thị trường thứ cấp, chào mua và các vòng tài trợ gần đây để xây dựng giá tham chiếu. Với cổ phiếu niêm yết, oracle lấy giá từ các sàn truyền thống trong giờ giao dịch, và chạy hệ thống định giá tự tham chiếu hơn trong thời gian ngoài giao dịch. Nhưng khi ngày càng nhiều giao dịch cổ phiếu chuyển lên chuỗi để thực hiện sơ cấp, các hệ thống oracle này sẽ trở nên không cần thiết. Sổ lệnh trên chuỗi bản thân sẽ cung cấp xác định giá liên tục, các nền tảng hợp đồng vĩnh viễn có thể cung cấp vị thế có đòn bẩy trực tiếp dựa trên dữ liệu giá minh bạch này.

Các ứng dụng này chia sẻ một kiến trúc chung. Thị trường truyền thống làm thanh khoản phân tán do khác biệt múi giờ, hạn chế truy cập theo địa lý hoặc trạng thái xác thực, và làm trễ thanh toán qua quy trình phối hợp nhiều bên. Cơ sở hạ tầng giao dịch trên chuỗi thống nhất thanh khoản toàn cầu, cung cấp truy cập mở cho mọi người tham gia có kết nối mạng, và đạt thanh toán nguyên tử qua đồng thuận mật mã. Kết quả là, các tài sản trước đây chỉ có thể xác định giá qua đàm phán song phương mờ ám hoặc giao dịch rời rạc trong thời gian giới hạn, nay có thể xác định giá liên tục.

Các nhà tạo lập thị trường cung cấp thanh khoản liên tục mọi lúc, thay vì rút lui trong giai đoạn biến động hoặc cửa sổ bảo trì định kỳ. Cơ sở hạ tầng duy trì độ sâu sổ lệnh mọi lúc, thay vì giảm độ sâu khi mức độ tham gia khu vực giảm. Khi nhóm người tham gia toàn cầu cạnh tranh gay gắt hơn, chênh lệch giá mua/bán thu hẹp liên tục và không còn các cửa sổ giao dịch biệt lập.

Các chức năng này đã tồn tại và vận hành ở quy mô đáng kể. Cơ sở hạ tầng này xử lý hàng nghìn tỷ USD giao dịch mỗi tháng, đồng thời duy trì thanh toán dưới một giây và hoạt động liên tục. Việc mở rộng kiến trúc này từ tài sản gốc mã hóa sang cổ phiếu được token hóa, và cuối cùng đến các công cụ thị trường tư nhân, chủ yếu đòi hỏi điều chỉnh về mặt quy định chứ không phải đổi mới công nghệ. Công nghệ này chứng minh rằng thị trường có thể vận hành như một cơ chế toàn cầu thống nhất, thay vì tập hợp các sàn giao dịch khu vực luân phiên theo lịch trình.

Thị trường liên tục loại bỏ các giới hạn nhân tạo do cơ sở hạ tầng truyền thống đặt ra đối với việc xác định giá. Chúng thay thế các phiên giao dịch khu vực phân mảnh bằng truy cập toàn cầu vĩnh viễn, thay thế chu kỳ thanh toán nhiều ngày bằng thanh toán tức thì, và thay thế đàm phán riêng tư mờ ám bằng sổ lệnh minh bạch. Công nghệ này hiện đã tồn tại và vận hành ở quy mô lớn, cho thấy thị trường không còn cần phải đóng cửa, tài sản cũng không còn cần được giao dịch trong bóng tối. Hãy đưa việc xác định giá lên chuỗi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News