Khủng hoảng "cho vay dưới chuẩn" trên chuỗi đã xuất hiện? Con đường trưởng thành của các sản phẩm cấu trúc DeFi

Tuyển chọn TechFlowTuyển chọn TechFlow

Khủng hoảng "cho vay dưới chuẩn" trên chuỗi đã xuất hiện? Con đường trưởng thành của các sản phẩm cấu trúc DeFi

OCCA và sự trỗi dậy của các nhà quản lý rủi ro là kết quả tất yếu khi DeFi bước vào giai đoạn sản phẩm có cấu trúc.

Bài viết: Chaos Labs

Dịch: AididiaoJP, Foresight News

Quản lý rủi ro và sự trỗi dậy của các nhà quản lý vốn trên chuỗi (OCCA)

DeFi đã bước vào một giai đoạn cấu trúc mới, khi các chiến lược giao dịch tổ chức đang được trừu tượng hóa thành các tài sản có thể kết hợp và đại diện bằng token.

Tất cả bắt đầu từ sự xuất hiện của các token staking thanh khoản, và việc Ethena Labs ra mắt chiến lược chênh lệch giá được đại diện bằng token đã trở thành bước ngoặt then chốt cho các sản phẩm cấu trúc trong DeFi. Giao thức này đã gói gọn một chiến lược phòng ngừa rủi ro delta trung tính đòi hỏi phải quản lý ký quỹ 24/7 thành một token đô la tổng hợp, cho phép người dùng tham gia chỉ với một cú nhấp chuột, từ đó định nghĩa lại kỳ vọng của họ về DeFi.

Những sản phẩm lợi nhuận trước đây chỉ dành riêng cho bộ phận giao dịch và các tổ chức nay đã phổ biến rộng rãi. USDe trở thành stablecoin đạt mức giá trị khóa tổng cộng (TVL) 10 tỷ USD nhanh nhất.

Thành công của Ethena xác nhận nhu cầu mạnh mẽ từ thị trường đối với việc "đại diện hóa chiến lược tổ chức". Sự chuyển đổi này đang định hình lại cấu trúc thị trường và thúc đẩy sự xuất hiện của một nhóm “người quản lý rủi ro” hoặc “nhà phân bổ vốn trên chuỗi”, những người đóng gói các chiến lược sinh lời và quản lý rủi ro phức tạp thành các sản phẩm đơn giản hơn để cung cấp cho người dùng.

Người quản lý rủi ro và OCCA là gì?

Hiện tại, ngành công nghiệp chưa có định nghĩa thống nhất cho “người quản lý rủi ro” hay “OCCA”. Các nhãn hiệu này bao gồm nhiều thiết kế khác nhau, nhưng điểm chung là tất cả đều tái đóng gói các chiến lược kiếm lãi.

Lưu ý của người dịch: OCCA là viết tắt của Onchain Capital Allocator – Nhà phân bổ vốn trên chuỗi, có thể hiểu là các nhà quản lý quỹ chuyên nghiệp hay quản trị viên tài sản trong DeFi, những người thu hút vốn người dùng bằng cách đóng gói các chiến lược phức tạp thành sản phẩm đơn giản.

OCCA thường ra mắt các sản phẩm chiến lược mang thương hiệu, trong khi người quản lý rủi ro chủ yếu tận dụng các thị trường tiền tệ mô-đun (như Morpho và Euler), cung cấp lợi nhuận thông qua các kho quỹ theo tham số. Tổng giá trị khóa (TVL) của hai loại sản phẩm này đã tăng vọt từ dưới 2 triệu USD năm 2023 lên 20 tỷ USD, tăng khoảng 10.000 lần.

Sự phát triển này đặt ra một loạt câu hỏi cơ bản:

-

Tiền gửi được đầu tư vào đâu?

-

Vốn bị phơi nhiễm trước những giao thức hay đối tác nào?

-

Dù gặp biến động mạnh, các tham số rủi ro có thể điều chỉnh linh hoạt không? Chúng dựa trên những giả định nào?

-

Tính thanh khoản của tài sản cơ sở ra sao?

-

Nếu xảy ra rút tiền hàng loạt hay đổ xô bán tháo, lối thoát là gì?

-

Rủi ro thực sự nằm ở đâu?

Ngày 10 tháng 10, thị trường tiền mã hóa trải qua đợt sụp đổ altcoin lớn nhất trong lịch sử, lan sang các sàn giao dịch tập trung và DEX hợp đồng vĩnh viễn, gây ra thanh lý liên thị trường và giảm đòn bẩy tự động.

Tuy nhiên, các sản phẩm được đại diện bằng token theo chiến lược delta trung tính dường như không bị ảnh hưởng nhiều.

Hầu hết các sản phẩm này vận hành như hộp đen, ngoài việc làm nổi bật APY và khẩu hiệu tiếp thị, gần như không cung cấp thêm thông tin nào. Rất ít OCCA tiết lộ gián tiếp mức độ phơi nhiễm giao thức và chi tiết chiến lược, còn dữ liệu ở cấp độ vị thế, nơi phòng ngừa, đệm ký quỹ, dự trữ thời gian thực và chiến lược kiểm tra áp lực hiếm khi được công khai; ngay cả khi có thì thường là tiết lộ chọn lọc hoặc chậm trễ.

Thiếu dấu vết giao dịch hoặc địa điểm đánh dấu có thể xác minh, người dùng khó lòng xác định được sức bền của sản phẩm đến từ thiết kế vững chắc, may mắn, hay thậm chí là trì hoãn ghi nhận tài chính. Hầu hết thời gian, họ thậm chí không biết liệu đã xảy ra thua lỗ hay chưa.

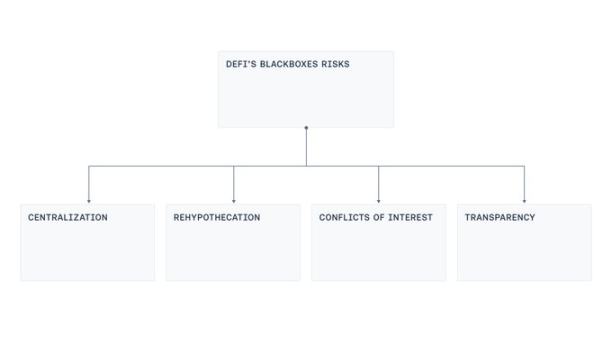

Chúng tôi nhận thấy bốn điểm yếu thường xuyên xuất hiện trong thiết kế: kiểm soát tập trung, thế chấp lại, xung đột lợi ích và thiếu minh bạch.

Tập trung

Phần lớn các “hộp đen” sinh lời được quản lý bởi ví đa chữ ký do tài khoản bên ngoài hoặc nhà điều hành kiểm soát, chịu trách nhiệm lưu ký, chuyển và triển khai vốn người dùng. Việc tập trung quyền kiểm soát này khiến nếu xảy ra sai sót vận hành (như rò rỉ khóa riêng hay người ký bị ép buộc), rất dễ dẫn đến tổn thất thảm khốc. Điều này cũng lặp lại mô hình tấn công cầu nối phổ biến trong chu kỳ trước: ngay cả khi không có ý đồ xấu, chỉ cần một máy trạm duy nhất bị xâm nhập, liên kết lừa đảo hay nhân viên nội bộ lạm dụng quyền khẩn cấp cũng có thể gây thiệt hại lớn.

Thế chấp lại

Trong một số sản phẩm sinh lời, tài sản đảm bảo được sử dụng lại giữa nhiều kho quỹ. Một kho gửi vào hoặc cho vay một kho khác, rồi kho đó lại luân chuyển vào kho thứ ba. Điều tra phát hiện tồn tại mô hình vay vòng: tiền gửi được “rửa” qua nhiều kho, làm tăng giả tạo TVL, tạo thành chuỗi đệ quy “phát hành - cho vay” hoặc “vay - cung cấp”, tích tụ ngày càng nhiều rủi ro hệ thống.

Xung đột lợi ích

Ngay cả khi mọi bên đều thiện chí, việc thiết lập giới hạn cung/cầu, đường cong lãi suất hoặc lựa chọn oracles phù hợp cho sản phẩm cũng không dễ dàng. Những quyết định này đều liên quan đến sự cân nhắc. Thị trường quá lớn hoặc không giới hạn có thể làm cạn kiệt tính thanh khoản thoát, khiến thanh lý không thực hiện được và dẫn đến thao túng. Ngược lại, giới hạn quá thấp lại hạn chế hoạt động bình thường. Đường cong lãi suất bỏ qua độ sâu thanh khoản có thể khiến tiền cho vay bị mắc kẹt. Vấn đề càng nghiêm trọng hơn khi hiệu suất của người phụ trách được đánh giá theo tăng trưởng, lợi ích của họ có thể mâu thuẫn với người gửi tiền.

Minh bạch

Đợt thanh lọc thị trường tháng 10 phơi bày một sự thật đơn giản: người dùng thiếu dữ liệu hiệu quả để xác định vị trí rủi ro, cách đánh dấu rủi ro, và tài sản hỗ trợ có luôn đầy đủ hay không. Mặc dù việc công bố tất cả vị thế theo thời gian thực có thể không khả thi do rủi ro như front-run hay short squeeze, nhưng một mức độ minh bạch nhất định vẫn tương thích với mô hình kinh doanh. Ví dụ, khả năng hiển thị ở cấp độ danh mục, tiết lộ cấu thành tài sản dự trữ, tỷ lệ phòng ngừa tổng hợp theo tài sản đều có thể được kiểm toán độc lập xác minh. Hệ thống cũng có thể giới thiệu bảng điều khiển và chứng minh, đối chiếu số dư lưu ký, vị thế lưu ký hoặc khóa với nợ chưa thanh toán, cung cấp bằng chứng dự trữ và quản trị quyền hạn, đồng thời không tiết lộ chi tiết giao dịch.

Một hướng đi khả thi

Đợt sản phẩm sinh lời dạng đóng gói hiện tại đang kéo DeFi rời xa nguyên tắc ban đầu là “không lưu ký, có thể xác minh, minh bạch”, hướng tới mô hình vận hành gần giống tổ chức truyền thống.

Bản thân sự chuyển đổi này không có lỗi. Sự trưởng thành của DeFi mở ra không gian cho các chiến lược cấu trúc, và những chiến lược này thực sự cần một mức độ linh hoạt vận hành và thao tác tập trung nhất định.

Nhưng chấp nhận sự phức tạp không đồng nghĩa với chấp nhận thiếu minh bạch.

Mục tiêu của chúng ta là tìm ra con đường khả thi dung hòa giữa việc cho phép người vận hành chạy các chiến lược phức tạp và vẫn giữ lại tính minh bạch cho người dùng.

Vì vậy, ngành nên tiến về các hướng sau:

-

Bằng chứng dự trữ: Không nên chỉ quảng bá APY, mà còn phải tiết lộ chiến lược cơ sở, kết hợp kiểm toán định kỳ từ bên thứ ba và hệ thống PoR, để người dùng có thể xác minh bất cứ lúc nào tài sản có được đảm bảo hay không.

-

Quản lý rủi ro hiện đại: Đã có các giải pháp định giá và quản lý rủi ro cho sản phẩm sinh lời cấu trúc, ví dụ như các giao thức lớn như Aave đã áp dụng oracle rủi ro, tối ưu tham số thông qua khung phi tập trung nhằm duy trì sức khỏe và an toàn cho thị trường tiền tệ.

-

Giảm tập trung: Đây không phải vấn đề mới. Các vụ tấn công cầu nối đã buộc ngành phải đối mặt với các vấn đề như nâng quyền, thông đồng người ký và quyền khẩn cấp thiếu minh bạch. Chúng ta cần rút ra bài học, áp dụng chữ ký ngưỡng, tách biệt trách nhiệm khóa, phân chia vai trò (đề xuất / phê duyệt / thực hiện), tài trợ tức thời với số dư ví nóng tối thiểu, rút tiền theo danh sách trắng đường dẫn lưu ký, nâng cấp thời gian khóa qua hàng đợi công khai, quyền khẩn cấp khắt khe và có thể thu hồi phạm vi.

-

Hạn chế rủi ro hệ thống: Việc sử dụng lại tài sản đảm bảo là đặc điểm nội tại của các sản phẩm bảo hiểm hoặc tái stake, nhưng cần giới hạn việc thế chấp lại và công khai rõ ràng, tránh hình thành chuỗi “phát hành - vay lại” vòng quanh giữa các sản phẩm liên kết.

-

Cơ chế minh bạch hóa sự đồng bộ: Cần công khai tối đa các động lực khuyến khích. Người dùng cần biết lợi ích của người quản lý rủi ro nằm ở đâu, có mối quan hệ bên liên quan hay không, thay đổi được phê duyệt ra sao, để biến hộp đen thành hợp đồng có thể đánh giá.

-

Chuẩn hóa: Tài sản sinh lời đóng gói trên chuỗi đã là một ngành trị giá 20 tỷ USD, lĩnh vực DeFi này cần xây dựng phân loại chung, yêu cầu công bố và cơ chế theo dõi sự kiện theo tiêu chuẩn tối thiểu.

Nhờ những nỗ lực này, thị trường tài sản sinh lời đóng gói trên chuỗi vừa giữ được lợi thế từ cấu trúc chuyên nghiệp, vừa bảo vệ người dùng thông qua minh bạch và dữ liệu có thể xác minh.

Kết luận

Sự trỗi dậy của OCCA và người quản lý rủi ro là kết quả tất yếu khi DeFi bước vào giai đoạn sản phẩm cấu trúc. Kể từ khi Ethena chứng minh chiến lược cấp tổ chức có thể được phân phối dưới dạng token, lớp phân bổ chuyên biệt xung quanh thị trường tiền tệ đã định hình. Lớp này bản thân không phải là vấn đề, vấn đề nằm ở việc mức độ tự do vận hành mà nó dựa vào không nên thay thế tính xác minh được.

Giải pháp không quá phức tạp: công bố bằng chứng dự trữ tương ứng với nợ, tiết lộ động lực và bên liên quan, giới hạn việc thế chấp lại, giảm kiểm soát điểm đơn thông qua quản lý khóa hiện đại và kiểm soát thay đổi, đồng thời đưa tín hiệu rủi ro vào quản lý tham số.

Cuối cùng, thành công phụ thuộc vào khả năng trả lời ba câu hỏi then chốt bất cứ lúc nào:

-

Khoản gửi của tôi có được hỗ trợ bởi tài sản thật không?

-

Tài sản bị phơi nhiễm trước những giao thức, sàn hay đối tác nào?

-

Ai đang kiểm soát tài sản?

DeFi không cần phải lựa chọn giữa sự phức tạp và các nguyên tắc cơ bản. Hai yếu tố này có thể tồn tại song song, và minh bạch cần được mở rộng đồng bộ với sự phức tạp.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News