流動性ステーキングの祭りにおける最大の隠れた勝者:レンディングプロトコル

TechFlow厳選深潮セレクト

流動性ステーキングの祭りにおける最大の隠れた勝者:レンディングプロトコル

LSDによって得られる利益を担保にした貸借プロトコルの収益が、LSDプロトコルそのものを上回る可能性がある?

貸出プロトコルがLSDによって得られる利益は、LSDプロトコル自体よりも大きくなる可能性がある?

はい、間違えません。ETHの上海アップグレード後、この潜在能力は完全に発揮される見込みです。ここには投資/裁定取引の機会だけでなく、ほぼ確実なエアドロップのチャンスもあります。本稿で詳しく解説します。

まず、現在の具体的なデータを見てみましょう。

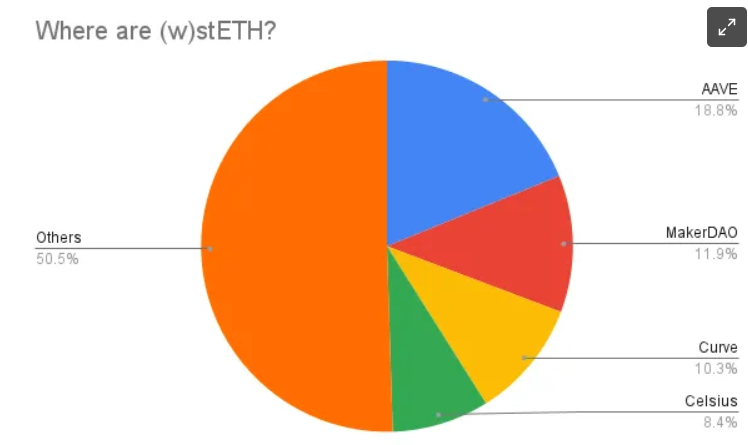

まだアンステーク(解除)を開始していない、価格変動の大きいstETHについて、現時点でAAVEおよびMakerDAOの2大貸出プロトコル上に31%が存在しており、CompoundやEulerなどの他の貸出プロトコルにも少量が存在しています。潜在力がまだ完全に発揮されていないにもかかわらず、stETH最大の利用シーンとして確固たる地位を築いています。Curveが占める割合はわずか10%であることを考えると、なおさら顕著です。

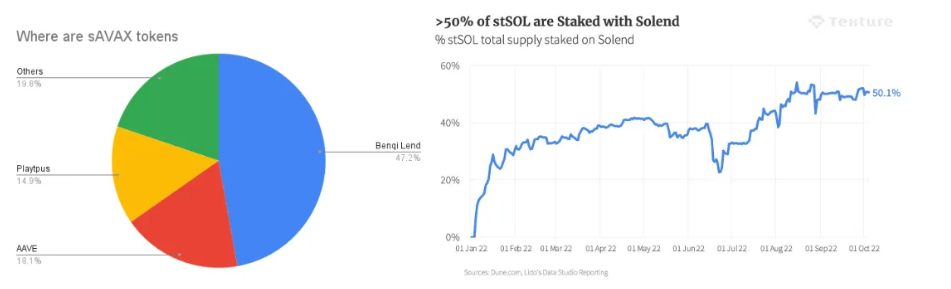

では、アンステークが可能になった後はどうなるでしょうか。DeFiエコシステムが比較的成熟しているAlt-L1チェーンであるAvalanche(Avax)を見てみましょう。BenqiとAAVEの2つの貸出プラットフォームが合わせてsAVAX(AVAXのLSD)の65%という非常に高いシェアを占めています。かつてSolanaがトラブルに遭う前も、最大の貸出プラットフォームSolendに半数以上のstSOLが存在していました。Larixなど他のプロトコルを加えると、全体での比率は約60%以上に達していました。

なぜこのような状況になるのでしょうか?

理由は二つあります。

LSD自体が高品質な担保資産であり、担保として利用しながらも利子を得られるため、3ACからWormholeハッカーまで幅広く好まれている。

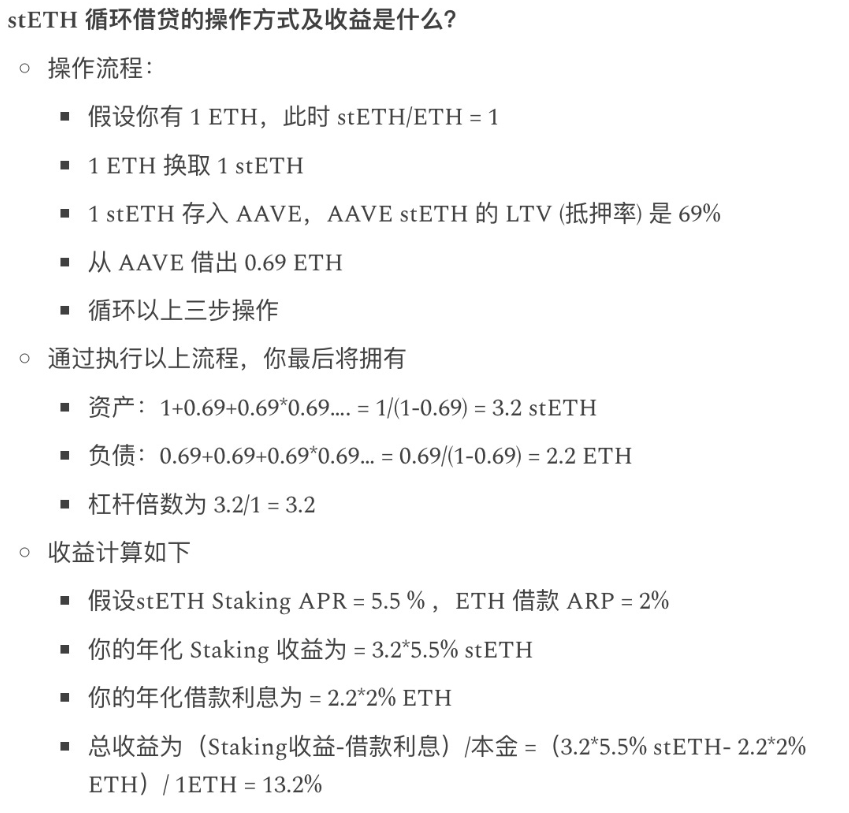

レバレッジステーキングはLSD規模拡大の第一の原動力であり、担保資産と借入が密接に関連しているため、リターン向上と同時に清算リスクは低く抑えられます。下図をご参照ください。

本質的に、貸出プロトコルはステーキング金利をネイティブ資産へ伝達する役割を果たしているのです。例えば、stETHの循環貸出はAAVE上のETH金利と取扱高を大幅に押し上げ、その金利が他のDeFiエコシステムや他プラットフォームにも波及することで、ETH全体の基準金利を引き上げます。

このようにLSDが収益性に優れているため、貸出プロトコル側でもLSD向けの最適化ポリシーが導入されています。たとえばAAVE V3のEmodeでは、ETHのみを借り入れる場合、stETHの担保価値比率(LTV)が最大90%まで引き上げられます。Compound V3でもstETH/cbETHに対して同様の条件が適用されます。このような条件のもと、1ETHから最終的に10stETHまでレバレッジをかけることが可能になり、これによりstETHの規模が急速に拡大します。割引価格でstETHを購入した裁定取引者にとっては、この10倍のレバレッジで裁定利益を飛躍的に増やすことができます。

以上のデータに基づき、貸出プロトコルの収益を見積もってみます。LSDの総ステーキング報酬をXとし、LSDの60%が貸出プロトコルに存在すると仮定し、平均LTV=75%、貸出金利がステーキング金利の75%、プロトコルの手数料率が15%(AAVE ETHの場合)とします。このとき、貸出プロトコルが得る収益は X×60%×75%×75%×15% = X×5.1% となります。一方、Lidoプロトコルのステーキング報酬分配率はわずか5%です。

これは本質的に、貸出プロトコルが参入障壁が高く、歴史的な信頼の蓄積(例:AAVEは流動性マイニング報酬なしでもCompoundとの差を広げ続けている)を重視しており、現在の競争もほぼ緩和されているため、より高い手数料率を設定できるからです。

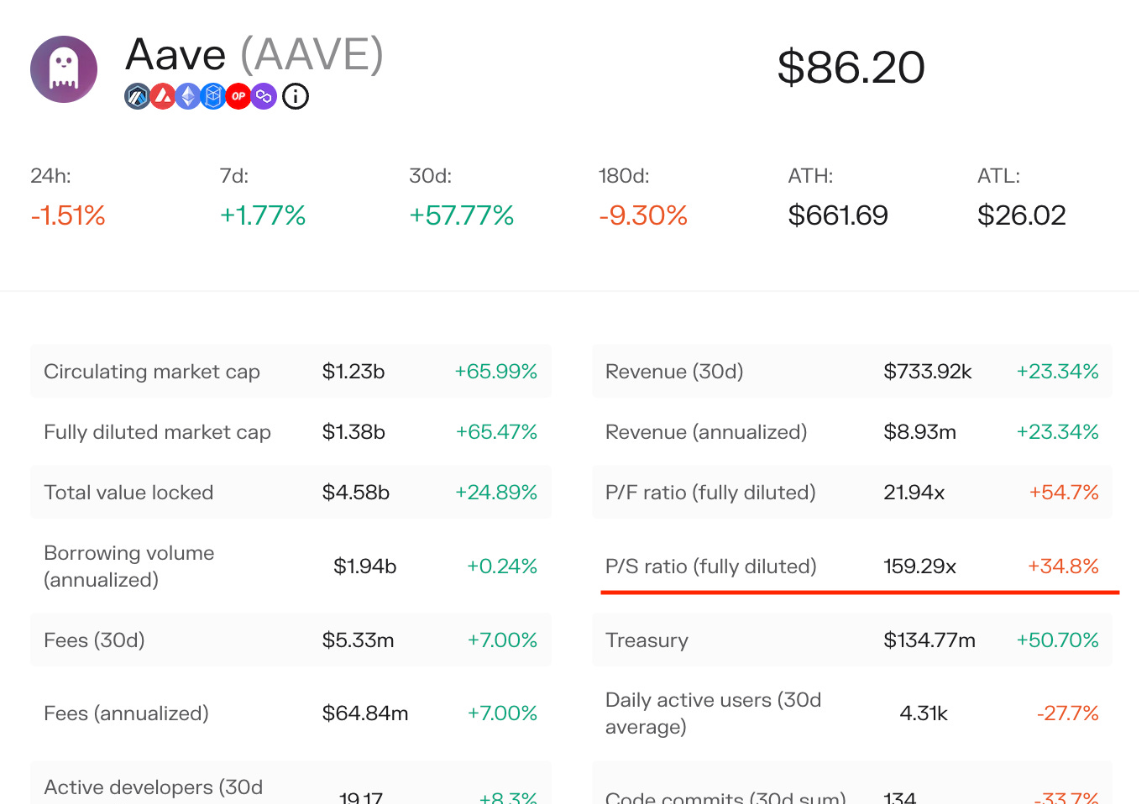

以上のように、上海アップグレードによるLSDの規模拡大と価格変動の低下に伴い、貸出プロトコルは静かに巨額の利益を得ることになります。ただし注意点として、時価総額/プロトコル収益で評価すると、貸出プロトコルの評価は一般的に低くなく、AAVEはなんと160倍に達しています。今回の追い風が実現しても、依然として割高感は払拭できません。よって今回の機会は、今後のストーリーの展開を注視する必要があります。

ストーリーを掴むのは簡単ではありませんが、ここにはいくつかのエアドロップのチャンスがあります。

LSDの担保利用からは自然と新たなニーズが生まれます。

担保の強制清算を回避するために、適切なレバレッジ管理ツールが必要となる。

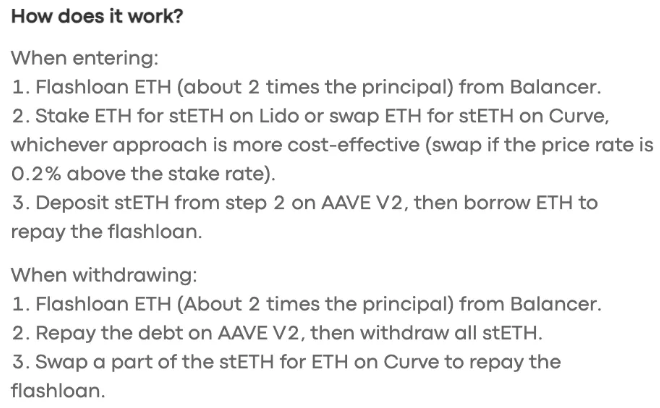

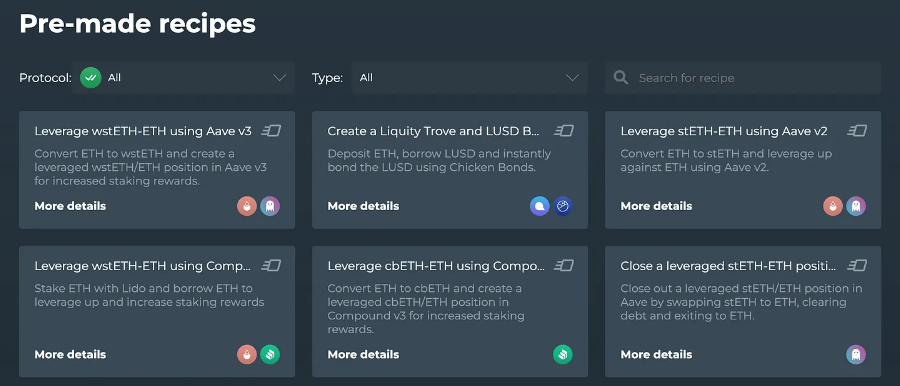

レバレッジステーキングの操作は面倒でガス代も高いため、フラッシュローンを使えば簡便になり、自動化戦略も必要となる(下図のcian.appの戦略を参照)。

一つは、まだトークンを発行していないがDeFiポジション管理の老舗プロジェクトDeFiSaverです。主な事業はレバレッジ管理であり、LSD向けに多くのワンクリック自動化戦略を提供しています。しかし、3年以上経過しても未だに発行されておらず、前回のバブル期に十分稼いでいるため発行意欲は不明です。ただ、DeFi SaverはArbitrumおよびOptimismにも対応しており、試してみる分にはガス代もあまりかかりません。

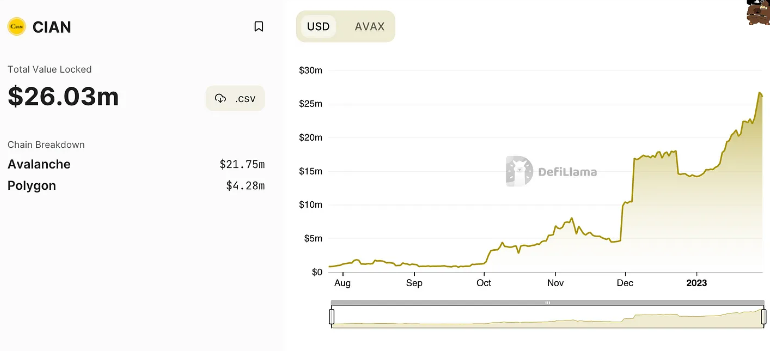

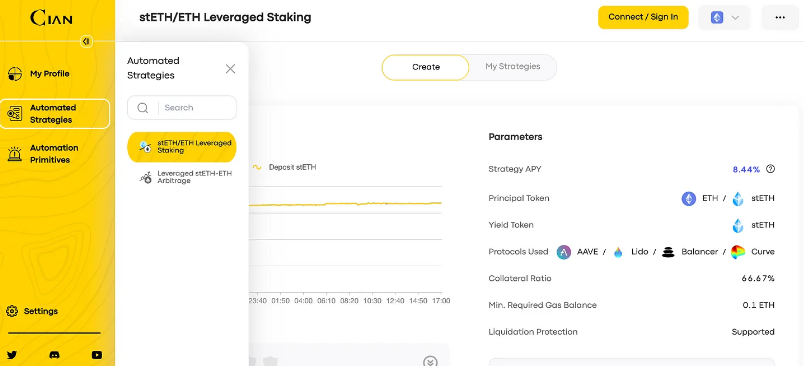

もう一つは、現在LSD関連の自動化戦略に特化しているcian.appです。こちらはほぼ確実にエアドロップを行うと考えられ、頻繁にNFTを発行しており、AMAでも2023年にトークン発行すると明言しています。TVLのデータを見ても成長は良好です。

CianはETH/Polygon/Avaxの3つのチェーンに対応しており、公式サイトを開けばわかる通り、主にLSDのレバレッジステーキング戦略が中心です。2023年のトークン発行予定は、まさに上海アップグレードの波に乗ろうという狙いでしょう。

まとめると、貸出プロトコルがLSDを通じて得る収益は、将来的にLSDプロトコルに劣らない水準に達する可能性がある。しかし、貸出プロトコルの現在の高評価を考慮すれば、依然としてストーリーの進行が鍵となります。

レバレッジステーキングは実際にステーキングリターンを拡大できるものであり、現時点でもエアドロップのチャンスがあります。ただし、レバレッジを扱う以上、通常よりもリスクが高くなるため、しっかりとした調査が必要です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News