Huobi成長学院|ブロックチェーン上での貸付市場に関する詳細レポート:オフチェーンの信用とオンチェーンの清算が交差するとき

TechFlow厳選深潮セレクト

Huobi成長学院|ブロックチェーン上での貸付市場に関する詳細レポート:オフチェーンの信用とオンチェーンの清算が交差するとき

本レポートでは、チェーン上における貸付市場の定義の進化、競争構図、主要なリスクおよび将来のトレンドを体系的に整理し、投資家および業界関係者に包括的な業界洞察を提供します。

概要

チェーン上貸付市場は、DeFiの周辺分野からコアインフラストラクチャーへと急浮上しています。2026年初時点で、チェーン上貸付プロトコルの総ロックアップ価値(TVL)は643億米ドルに達し、DeFi全体のTVLの53.54%を占め、分散型金融エコシステムにおいて規模が最大かつビジネスモデルが最も成熟した細分化分野となっています。Aaveは約329億米ドルのTVLを記録し、貸付分野の半分以上を独占しており、その市場支配的地位は予見可能な将来においても揺るぎません。しかし、チェーン上貸付は決して平坦な道ではありません——清算カスケードによる連鎖的売却、信用デフォルトに起因するシステミック・リスク、クロスチェーンブリッジ接続に伴うセキュリティ上の懸念は、業界の頭上にかざされたダモクレスの剣です。同時に、より深い変革が進行中です:チェーン上貸付は「暗号資産ネイティブ層のレバレッジツール」から、「従来型金融機関が参入するためのコンプライアンス対応チャネル」へと進化しつつあります。RWA(リアルワールドアセット)貸付規模は185億米ドルを突破し、米国債や国庫証券がチェーン上貸付の主要担保資産となり、機関資金の流入がこの分野のユーザー構成およびリスク志向を再定義しています。本レポートでは、チェーン上貸付市場の定義の進化、競争構図、主要リスクおよび将来のトレンドを体系的に整理し、投資家および実務者に包括的な業界洞察を提供します。調査結果によると、「一位突出・複数有力」の市場構造は短期間では変化しないものの、固定金利貸付、コンプライアンス対応資産担保、機関向け信用評価が次世代チェーン上貸付プロトコルの主戦場となるでしょう。DeFiインフラストラクチャーに注目する投資家にとって、Aaveエコシステム(Morpho、Spark)、RWA貸付(Ondo、Maple)、固定金利イノベーション(Notional、Pendle)は、特に注目すべき三つの価値軸です。

一、定義の進化:暗号資産レバレッジツールからメインストリーム金融インフラストラクチャーへ

チェーン上貸付は新しい概念ではありません。2020年にCompoundが流動性マイニングメカニズムを導入し、DeFiをギーク層から一般大衆へと広めたことで、「DeFiの真夏」の幕開けが告げられました。当時のチェーン上貸付は、本質的に暗号資産ネイティブの高レバレッジツールでした——ユーザーは暗号資産を過剰担保として預託し流動性を獲得し、それを収益集約プラットフォームや流動性マーケットメーカーへ再投資することで、従来型金融を数倍上回る年率収益を追求しました。このモデルは好況下では円滑に機能しましたが、2022年のTerra/Luna崩壊およびFTX破綻に端を発する連鎖反応により、超高担保率および連鎖的清算の脆弱性が露呈しました。2年間の熊市の洗練を経て、チェーン上貸付は「レバレッジツール」から「資産配分インフラストラクチャー」への重要な転換を遂げました。この転換の原動力は以下の三つの要素に由来します:第一に、規制環境の改善——EUにおけるMiCA枠組みの施行やSECによるETF承認の段階的進展により、従来型資金のチェーン上世界への参入障壁が一部解消されました;第二に、RWA資産のチェーン上化ブーム——米国債、トークン化企業債、不動産収益権などの現実資産がチェーン上貸付の主要担保資産となり、チェーン上貸付の資産構成およびユーザー像を変容させました;第三に、金利市場化の探求——当初の純粋な変動金利から固定金利プロトコル(例:Notional、Yield Protocol)へ、さらに混合金利体系(Pendle)へと進化し、チェーン上金利の価格形成メカニズムは日増しに成熟し、従来型金融市場との連携が進んでいます。

2026年初時点におけるチェーン上貸付市場の資産分類は、明確な三層構造を形成しています:最下層はUSDC、DAI、USDTなどを代表とするステーブルコイン貸付で、これは市場規模が最大かつリスクが最もコントロール可能な領域であり、典型的なLTV(Loan-to-Value)は80~90%に達します;中層はETH、BTCなどの主要暗号資産を担保としたボラティル資産貸付で、LTVは通常50~70%に留められ、価格の激しい変動に起因する清算リスクに対応しています;最上層はRWA資産担保貸付で、トークン化米国債(Ondo FinanceのOUSG)、企業クレジット(Maple Financeの私募債)、不動産収益権などが含まれ、この領域はチェーン上貸付の新たな成長エンジンとなりつつあり、特にコンプライアンス対応の資金流入口を求める機関投資家から高い関心を集めています。地域別の分布を見ると、チェーン上貸付のユーザー構成は深刻な変化を遂げており:アジア市場では個人投資家およびアービトラージャーが主体で、高レバレッジおよび複雑な戦略を好む傾向があります;一方欧米市場では明確な機関化の流れが見られ、コンプライアンス対応のカストディ、KYC検証および監査の透明性に対してより高い要求が寄せられています。このようなユーザー構成の分極化は、各地域のプロトコルにおける機能設計の優先順位に直接影響を与えています。

二、競争構図:一位突出・複数有力と技術ルートの分岐

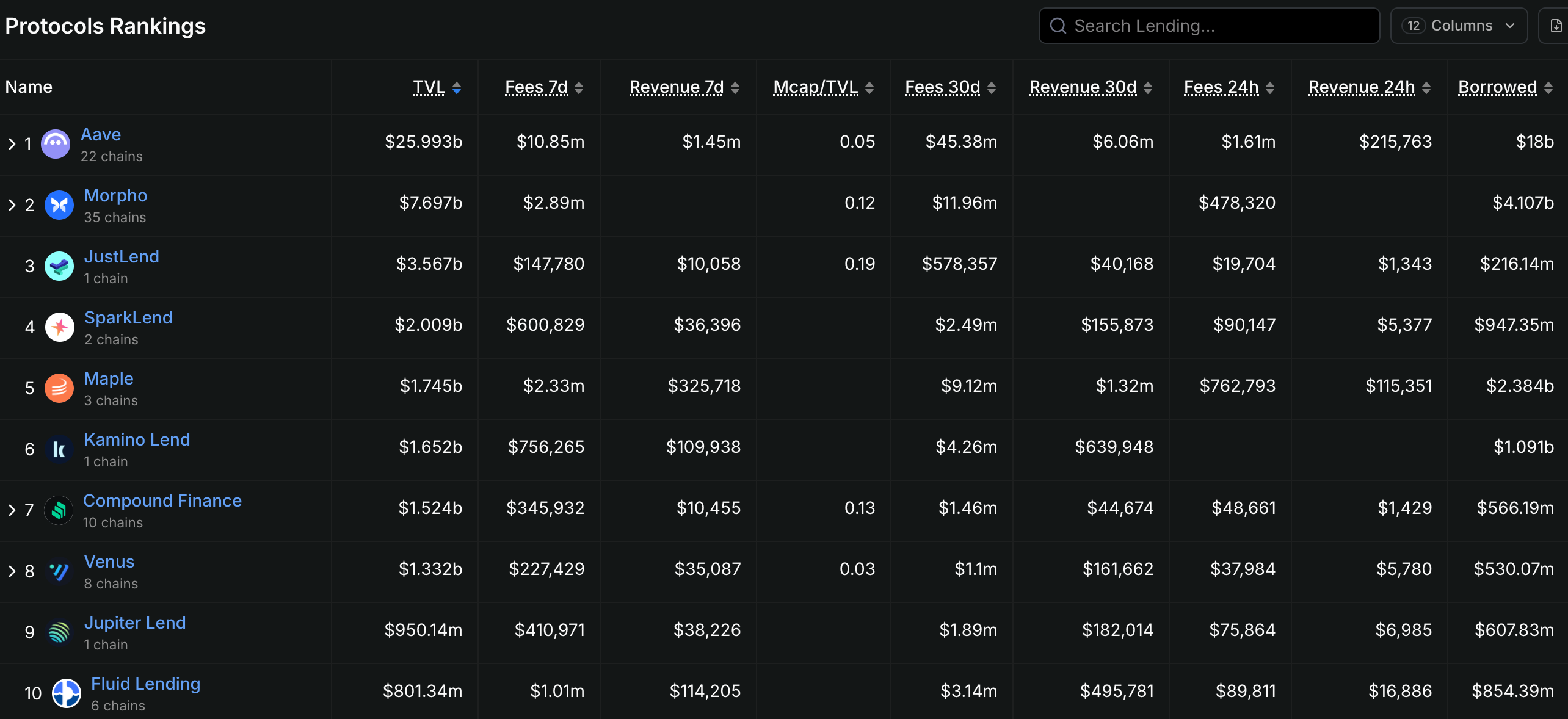

チェーン上貸付市場の競争構図は典型的な「一位突出・複数有力」の特徴を示しています。Aaveは約329億米ドルのTVLを記録し、圧倒的な支配的地位を築いています。この数字は、2位のCompound(TVL約26億米ドル)を10倍以上上回るだけでなく、貸付分野の総TVLの50%以上を占めています。しかし、Aaveのモアト(護城河)はネットワーク効果やブランド認知度といった要素に由来するものではありません——これらはオープンソースプロトコルの世界ではほとんど意味を持たないからです——むしろ継続的な技術革新およびエコシステム拡張能力に根ざしています。Aave V1の変動金利モデルから、V2におけるクレジット委任およびフラッシュローンの導入、さらにはV3でのPortalによるクロスチェーン流動性およびアイソレーション・モードまで、Aaveの各バージョンは常に市場の痛点を正確に捉えてきました。V4バージョンは2026年中頃のリリースが予定されており、クロスチェーン清算能力および機関レベルのコンプライアンスフレームワークをさらに強化する予定です。Aaveの影の下で、差別化されたプロトコル群が独自の生存空間を模索しています。Morpho Labsは独自の進化ルートを歩んでいます——当初はAAVEおよびCompoundの最適化レイヤーとして(P2Pマッチングを通じた資本効率の向上を目的)スタートし、後に独立したMorpho Blue(オラクルなし、ガバナンスなしの貸付)およびMorpho Vaults(専門リスク策定者が管理する収益戦略)を展開し、徐々に「最適化レイヤー」から「独立プロトコル」へと進化しています。Spark FinanceはMakerDAOのDSR(DAI貯蓄率)エコシステムに依拠し、ステーブルコイン貸付分野で堅固なユーザー基盤を築き、Aave V3との技術連携により、機関参入の重要なゲートウェイとなっています。

技術ルートの観点からは、チェーン上貸付プロトコルは三つの方向に分岐しつつあります。第一のルートは「流動性の集約」(P2Pool)で、代表的なプロトコルにはAave、Compound、Kamino Financeが含まれます。その基本理念は、貸し手の資金を共有プールに集約し、利用率に基づくアルゴリズムによって金利を動的に調整することで、資金の効率的配分を実現することです。このルートのメリットは流動性が豊富でユーザーエクスペリエンスがシンプルである一方、デメリットは資本効率が比較的低く(貸し手が借り手と直接条件交渉できない)ことです。第二のルートは「ピア・ツー・ピア・マッチング」(P2P)で、代表的なプロトコルにはNotional FinanceおよびMyso Financeが含まれます。その基本理念は、貸し手と借り手の直接マッチングを提供し、固定期間・固定金利の貸付体験を実現することです。このルートは金利の安定性という点で優れていますが、流動性が相対的に不足しており、明確な資金使用計画を持つ借り手に適しています。第三のルートは「無許諾プール」(Permissionless Pools)で、代表的なプロトコルにはEuler Finance(V2版)およびAjna Financeが含まれます。その基本理念は、プロトコルのリスク管理権を完全に市場に委ねること——つまりオラクルによる価格情報提供なし、ガバナンス投票なし——であり、借り手および貸し手が自らパラメーターを設定し、リスクを自己負担することです。このルートはより高度な非中央集権性を有していますが、同時にユーザー教育コストおよび潜在的なスマートコントラクトリスクも高くなります。

三、主要リスク:清算、信用、クロスチェーンの三重苦境

チェーン上貸付のリスク・マップは従来型金融よりもはるかに複雑です。銀行システムとは異なり、チェーン上プロトコルには預金保険もなければ中央銀行の最終貸出人もおらず、また規制当局の窓口指導もありません——危機が訪れた際、清算メカニズムが唯一の価格発見メカニズムとなりますが、この「無情な機械的処理」は市場のパニック時に下落幅を拡大させる傾向があります。清算カスケードは、チェーン上貸付における最も典型的なシステミック・リスクです。2020年3月12日の「ブラック・サーズデイ」では、イーサリアム価格が単日で37%急落し、MakerDAOが大規模な清算をトリガーしました。流動性不足のため、清算オークションではゼロ価格での成立という極端な事象が発生し、イーサリアム担保資産の実際の清算価格は市場価格の50~60%に過ぎませんでした。同様の事象は2022年5月のUST/LUNA崩壊時にも再発し、AaveおよびCompoundの複数の高レバレッジポジションが強制清算され、市場の売り圧力をさらに増幅させました。清算カスケードリスクへの対応策として、各プロトコルは異なる戦略を採用しています:Aave V3は特定資産ペアに対する担保効率の最適化を可能にする「効率モード(Efficiency Mode)」を導入し、また「アイソレーション・モード(Isolation Mode)」では高リスク資産を独立プールに隔離し、単一資産のリスクがプロトコル全体へ波及することを防いでいます。Ajna Financeはオラクルを完全に廃止し、担保資産と債務の需給関係に基づく自動価格付けを採用し、価格発見の責任を完全に市場に委ねています。

信用デフォルトリスクは、チェーン上貸付における第二の苦境です。過剰担保による「機械的実行」モデルとは異なり、無担保または不十分担保のチェーン上信用貸付は、そもそも評価の難しさを内包しています。GoldfinchおよびMaple Financeは、オンチェーン決済とオフチェーンKYC検証を組み合わせたハイブリッドモデルを採用し、現実世界の信用評価機関(例:Blackstone Credit Partners、Van Eckなど)による借り手評価を通じて、チェーン上における情報非対称性の問題を解決しました。しかし、この「中央集権的バックアップ」はDeFiの無許諾精神と根本的な矛盾を抱えています。2022年11月、暗号資産取引機関Orthogonal Tradingがデフォルトを宣言し、Maple Financeプラットフォーム上で約3600万米ドルの不良債務を残しました。この事件は、チェーン上信用貸付の脆弱性を露呈しました——借り手が個人ではなく機関である場合、その資産運用およびリスク管理能力はまちまちであり、「信用評価」の信頼性には疑問が残ります。さらに深い矛盾は、チェーン上信用貸付が、非中央集権の世界において従来型金融の信用評価システムを模倣しようとしている点にあります。しかし、この道はGDPRやKYC/AMLといった規制コンプライアンスとチェーン上匿名性との間に内在する緊張関係に直面しています。ユーザーのプライバシー保護を前提とした上で、有効な信用評価メカニズムを構築する方法は、チェーン上信用貸付の長期的発展における核心課題となるでしょう。

クロスチェーンセキュリティは第三の苦境です。AaveのPortal機能、Morphoのクロスチェーン展開、Ajnaのマルチチェーン拡大——主要プロトコルのクロスチェーン戦略は、チェーン上貸付の境界を単一チェーンからマルチチェーンエコシステムへと押し広げています。しかし、クロスチェーン拡大に伴う複雑性は、セキュリティリスクを何倍にも増幅させています。2022年のRonin Bridge攻撃(損失6.25億米ドル)およびHarmony Horizon Bridge攻撃(損失1億米ドル)は、クロスチェーンブリッジのセキュリティ上の弱点がいかにDeFiエコシステム全体へと伝播するかを明らかにしました。AaveのV3プロトコルがBNB Chain、Avalanche、Arbitrumなどのチェーン上の資産を自社貸付プールに取り込む際、これらの資産は実際にはクロスチェーンブリッジを介して転送される必要がありますが、クロスチェーンブリッジのセキュリティは各チェーン自体よりも弱いことが多くあります。さらに厄介なのは、クロスチェーン資産の価格オラクル依存性です——あるチェーンのオラクルが異常をきたしたり遅延したりした場合、そのチェーン上の該当資産を担保とするポジションはタイムリーな清算が不可能になるリスクを抱えます。この「バケツ理論(木桶効果)」は、チェーン上貸付プロトコルの全体的なセキュリティが、拡大先のすべてのチェーンのうち最も脆弱な一環に依存していることを意味します。投資家にとって、プロトコルのクロスチェーン拡大戦略およびブリッジのセキュリティ状況を注視することは、長期リスク評価の鍵となる次元です。

四、イノベーションのトレンド:固定金利、RWA、機関化の波

リスクが山積みであるにもかかわらず、チェーン上貸付のイノベーションエンジンは一度も停止していません。2024~2026年の間、三つの力がこの分野のゲームルールを再構築しています。第一の力は固定金利貸付の突破です。従来のP2Poolモデルは本質的に変動金利であり——金利は資金プールの利用率に応じて動的に調整されます——市場金利が急騰する際、借り手は利息コストの急増という不確実性に直面します。安定した資金調達コストを求める企業および機関にとって、このような不確実性は受け入れがたいものです。Notional Financeは、固定期間・固定金利の貸付商品を先駆けて導入し、借り手がローン創設時に今後12か月以上にわたる金利をロックインできるようにしました。貸し手は、これに付随する収益証券(fCash)を購入することで、期間のマッチングを実現します。Pendle Financeは別のアプローチを取り、収益権のトークン化を実現しました——資産の将来収益を「元本トークン(PT)」および「収益トークン(YT)」に分割し、貸し手はPTを購入することで確定的な収益を確保し、金利変動リスクを投機を好むYT保有者へと移転させます。この二つのアプローチは、ともにチェーン上金利の市場化価格形成プロセスを推進しています。

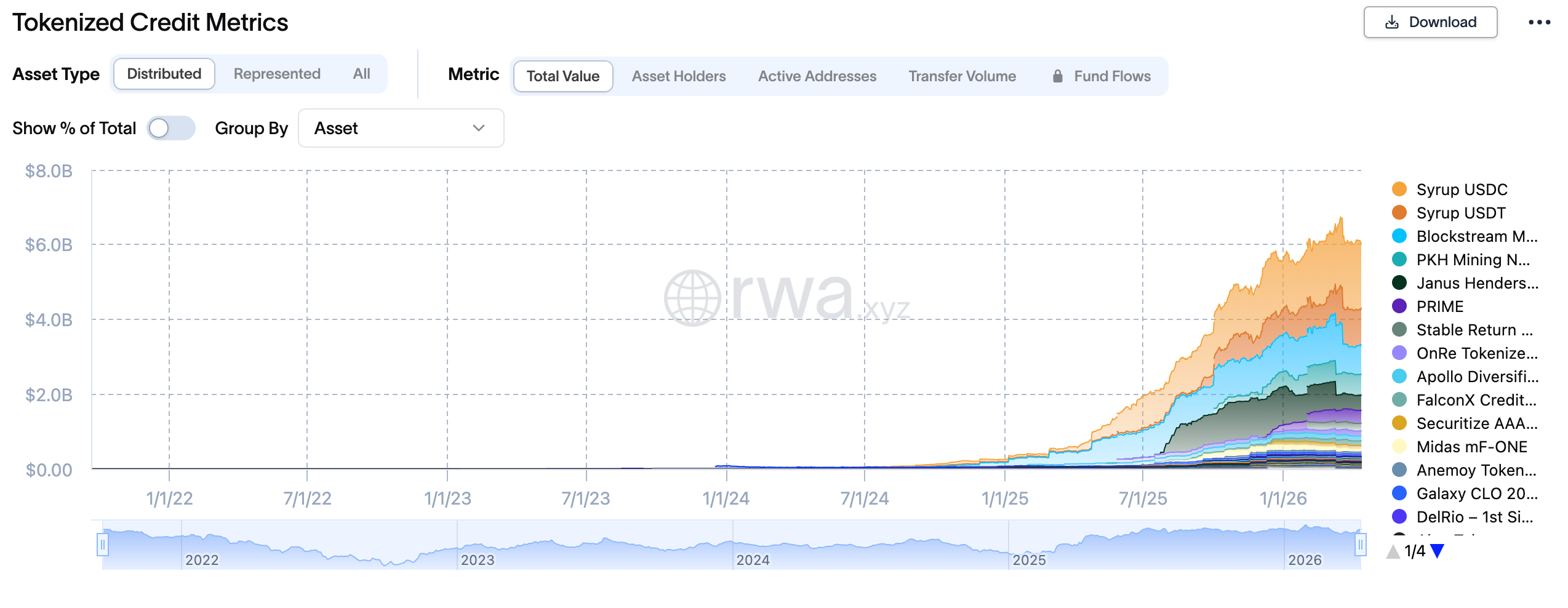

第二の力はRWA貸付の爆発的成長です。2024年初頭、BlackRockのトークン化ファンドBUIDLの規模が50億米ドルを突破し、Ondo FinanceのOUSG(米国債収益トークン)の規模が10億米ドルを突破しました——こうしたコンプライアンス対応資産が、チェーン上貸付プロトコルの主要担保資産として導入され始めています。ETHやBTCなどの暗号資産の激しい価格変動と比べ、米国債はボラティリティが低く、流動性が高く、規制コンプライアンスも整っているという三重の優位性を有しており、機関資金のチェーン上貸付への参入のための「グリーン・チャネル」となっています。Maple Finance、Pendle、Flux Financeなどのプロトコルはすでにトークン化米国債を担保として貸付を実施しており、ユーザーは米国債ポジションから流動性を獲得しつつ、米国債の収益を維持できます。AaveはV4バージョンで、RWA資産専用の「機関市場(Horizon Institutional Market)」を特別に設計し、SEC枠組み下で登録されたコンプライアンス対応の借り手にチェーン上貸付サービスを提供します。2026年初時点で、チェーン上RWA貸付規模は185億米ドルを突破し、2027年には500億米ドルを超えると予測されています。

第三の力は機関化の波の加速です。DeFiネイティブ層が好む匿名性、無許諾性、複雑な戦略とは異なり、機関資金の要請はコンプライアンス、監査可能性、リスクコントロールです。Centrifuge、RWA.xyzなどのRWA貸付プラットフォームは、機関のニーズに応える製品フレームワークを専門的に設計しています:KYC/AML検証、オフチェーン信用評価、カストディアンによる清算、規制報告書作成——こうした従来型金融のインフラストラクチャーが、まさに「チェーン上へ移植」されようとしています。さらに深い変革は、機関の参入がチェーン上貸付のゲームの構図を変える点にあります。従来のDeFiプレイヤーは、レバレッジ、フラッシュローン、アービトラージ戦略を活用してプロトコルの価値を搾取することを習慣としていますが、機関資金は「保有→貸付→再保有」という保守的戦略を好む傾向があります。こうした戦略の違いは、貸付プロトコルの資金構成および金利曲線に根本的な変化をもたらします——より多くの長期ロックアップ資金、より安定した金利水準、より低い投機的清算頻度です。プロトコルにとって、機関ユーザーへのサービス提供と、同時に小口投資家の流動性を維持することの両立は、長期にわたってバランスを取る必要がある課題です。

五、参入戦略:三つの価値軸とリスク警告

チェーン上貸付分野に注目する投資家および実務者にとって、現在の市場は三つの明確な価値参入軸を提供しています。第一の軸はAaveエコシステムへの延伸投資です。AAVEトークンの直接保有に加え、Morpho Labs(Aaveの最適化レイヤーとして始まり、独立プロトコルへと進化したMorpho Blueがオラクルなし貸付という新範式を構築中)、Spark Finance(MakerDAOのDSRエコシステムと深く統合されたステーブルコイン貸付プロトコルで、DSRエコシステムの拡大恩恵を受ける)、およびAave V4アップグレードに伴う新機能(機関市場、クロスチェーン清算)に注目することが、リスク調整後のリターンという観点からより望ましい選択肢です。過去のデータによれば、Aaveが重大なバージョンアップを発表したり、TVLが過去最高を更新したりするタイミングでは、AAVEトークンはしばしば著しい超過収益を記録しています。

第二の軸はRWA貸付分野のベータ機会です。Ondo Finance(OUSG)、Maple Finance(機関クレジット)、Centrifuge(実物資産融資)は、それぞれ異なるRWAアプローチを採用しています。Ondoの強みは、ベライドのBUIDLファンドとの深いつながりおよびコンプライアンス対応米国債の安定した収益源にあります;Mapleの強みは、既にCoinbase VenturesやFramework Venturesなど実在する機関借り手が築いた信用履歴にあります;Centrifugeの強みは、実物資産融資に対する実需要および低いデフォルト率にあります。RWA分野へのエクスポージャーを求める投資家には、単一プロトコルの黒鳥リスクを回避するために分散配置戦略を推奨します。

第三の軸は固定金利イノベーションプロトコルの構造的機会です。Pendle FinanceおよびNotional Financeは、それぞれ異なる固定金利アプローチを代表しています:Pendleは収益権のトークン化を通じて「収益の分離」を実現し、DeFiレゴの論理を理解する上級ユーザーに適しています;Notionalは従来型の固定期間ローンを通じて「金利のロックイン」を実現し、安定性を求める機関ユーザーに適しています。注目に値するのは、PendleのTVLが2024年に10倍の成長を遂げ、1億米ドル未満から10億米ドル超へと拡大したことです。また、PendleのYTトークンの高いボラティリティは、アービトラージおよび投機戦略にも余地を提供しています。

機会を追求する一方で、三つのリスクに特に注意を払う必要があります。第一はスマートコントラクトリスクです——貸付プロトコルのTVL規模は、ハッカー攻撃の高価値ターゲットとなっており、2023年にEuler Financeが攻撃を受け1.97億米ドルの損失を被った事例は、トップクラスのプロトコルであっても未発見のコントラクト脆弱性が存在しうることを示唆しています。第二は流動性集中リスクです——ある担保資産(例:stETH、LidoのステーキングETH)が特定プロトコルのTVLに占める割合が過剰に高くなると、その担保資産の極端な価格変動がシステミックな清算を引き起こす可能性があります。第三は規制政策リスクです——チェーン上貸付プロトコルの「無許諾貸付」機能は、規制当局によって未登録証券発行あるいは違法資金調達行為と判断される恐れがあり、特に米国およびEUのMiCA枠組み下では、コンプライアンスコストが大幅に上昇するでしょう。ポートフォリオ比率については、チェーン上貸付へのエクスポージャーをDeFi全体ポートフォリオの20~30%に抑えることを推奨し、複数回の監査を経て、TVLが安定し、チームの背景が透明な成熟プロトコルを優先的に選択することをお勧めします。

六、結論:インフラストラクチャー的価値と投資時計

チェーン上貸付は、DeFi分野において「インフラストラクチャー」という定義に最も近い分野です。それは、パーペチュアル・コントラクトのように極限のレバレッジ倍率を追求するものでもなければ、流動性マイニングのようにトークン報酬に依存した虚飾の繁栄を求めるものでもなく、NFT市場のように周期的な資産ゼロ化に直面するものでもありません——その価値は、現実の資金調達需要、安定した利子収入、そして徐々に構築されつつある機関の信頼に根ざしています。643億米ドルのTVLの裏には、無数の個人および機関による資金調達、預金、リスク管理行為が存在し、この「草の根金融」のスケールメリットこそが、DeFiが最も素朴かつ最も力強い価値主張なのです。将来を見据えると、チェーン上貸付の投資時計は「概念実証期(PoC)」から「機関受容期」へと移行しつつあります。RWA資産の流入、機関市場の構築、コンプライアンスフレームワークの整備は、この分野を暗号資産ネイティブ層の遊園地から、従来型金融の延長線上にある戦場へと推し進めています。この変革過程において、「DeFiネイティブなイノベーション」と「機関のコンプライアンス要請」のバランスをいかに取るかが、各プロトコルの盛衰を左右する鍵となります。長期投資家にとって、チェーン上貸付分野は戦略的なポートフォリオ配置に値し、コアポジションはAaveエコシステムの主要資産に集中し、サテライトポジションはRWAおよび固定金利イノベーションにおけるアルファ機会に適度に参加するとともに、スマートコントラクトリスクへの畏敬の念とポジション管理の規律を維持することが重要です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News