チェーン上における貸付システムが集結するとき

TechFlow厳選深潮セレクト

チェーン上における貸付システムが集結するとき

オンチェーン・クレジットは、時間の節約と運用コストの削減の両方を実現します。

執筆:プラティク・デサイ

翻訳:Block unicorn

信用は経済の「時計仕掛けの機械」である。企業が将来のキャッシュフローを今日の意思決定に持ち込むことを可能にする。

私は、これが金融世界で最も過小評価されている側面の一つだと考えている。

人々は信用が機能していることにほとんど気づかないが、実際には企業の運営のあらゆる局面にその影響が現れている。効率的な信用制度があれば、店頭の棚が空になる前に在庫を補充でき、老朽化した設備が完全に故障する前に工場の設備更新が可能になり、人材過剰による危機が表面化する前に創業者が新規採用を進められる。

優れたアイデアと実際の実行の間にあるギャップは、しばしば信用チャネルの制約に起因する。銀行はこのギャップを埋めることを約束している。

銀行は預金口座を通じて顧客の預金を受け入れ、貸付を必要とする者に信用を提供する。預金者には低い金利を支払い、借り手には高い金利を課すことで、その差額を利益としている。しかし、銀行による信用供与にも多くの課題が存在する。中でも最も顕著な課題の一つが、信用の供給と需要の不均衡である。

プライベート・クレジット(私募債)は、銀行による信用供与ではカバーできない領域を補完するが、それでもなおギャップは残っている。このギャップは、現在の信用市場において投資家が貸出をためらう姿勢を反映している。

2025年3月、国際金融公社(IFC)と世界銀行が共同で発表した『中小企業・マイクロ企業の資金調達ギャップ』報告書によると、119の新興市場・途上国経済(EMDEs)における資金調達ギャップは約5.7兆米ドルに達し、これら諸国のGDP合計の約19%に相当する。

こうした文脈において、先週のオンチェーン信用市場における進展は非常に刺激的だと私は感じている。オンチェーンでの貸付は、まったく新しい概念ではない。私たちは2022年に一連の過熱したサイクルを経験しており、今日に至るまで、さまざまな理由からそれについて議論が続いている。しかし、今回のサイクルは明らかに異なる感触がある。

本稿では、オンチェーン信用市場で起きているすべての変化を深掘りし、なぜ私がそれが信用業界を根本的に変えてしまう可能性があると考えているのかを説明する。

それでは始めよう。

長年にわたり、イーサリアム上にはマネーマーケットが存在してきた。過剰担保貸付、清算ロボット、金利カーブ、そして時折発生する連鎖的清算——これらはいずれも新鮮な話題ではない。そのため、先週関連する信用に関するアナウンスが発表された際、私が注目したのは、マネーマーケットそのものではなく、そこに参画するプレイヤーおよび彼らが信用を再パッケージングする方法であった。

私を特にワクワクさせたのは、こうした断片的な協業アナウンスが、より広範な統合トレンドを予兆している点だ。2022年夏にバラバラだったDeFi領域が、今や強力な一体勢力へと収斂しつつある。トゥルーアセット(真正資産)の金庫インフラ、非託管型ラッパー(ラッピング)、専門的なリスクマネジメント、自動化されたリターン最適化など、これまで個別に存在していた機能が統合され、広く普及しつつある。

クラーケン(Kraken)は、「DeFi Earn」という小口投資家向けプラットフォームを立ち上げた。これは、貸し出し側の預金を金庫(本件ではVeda)へと導くサービスであり、金庫はその後、Aaveなどの貸付プロトコルへ資金を配分する。チャオステック・ラボズ(Chaos Labs)がリスクマネージャーとして、この全体のエンジンを監視する役割を担う。クラーケンは、貸し出し側に対して年率最大8%(APY)のリターンを保証している。

金庫はいったい何を変えるのか? それは、貸し出し側に自己管理(セルフカストディ)と資金の透明性を提供することだ。従来の信用市場では、資金をファンドマネージャーに委ね、毎月の開示を待つしかないが、金庫はスマートコントラクトを統合しており、これにより資金に対する債権を発行し、ブロックチェーン上で資金の配分状況をリアルタイムで可視化できる。

ほぼ同時期、世界最大の暗号資産運用会社ビットワイズ(Bitwise)が、オンチェーン貸付プラットフォーム「モルフォ(Morpho)」上で非託管型金庫戦略を開始した。

これは、オンチェーン貸付が機関投資家から初めて認知されたわけでは決してない。2025年、コインベース(Coinbase)はUSDC貸付サービスを開始し、スマートコントラクトウォレットがオンチェーン金庫を経由してモルフォプラットフォームへ預金をルーティングできるようにした。ステーキハウス・ファイナンシャル(Steakhouse Financial)はこのプラットフォームを活用し、市場横断的な資金配分を行い、リターンの最適化を図っている。

まさにこのタイミングで、オンチェーン貸付市場は爆発的成長期を迎える直前であり、データもこれを裏付けている。

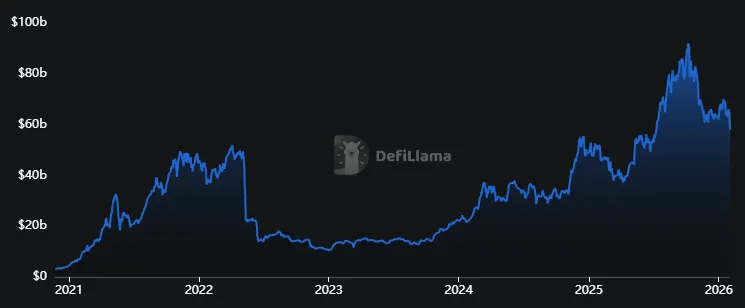

貸付プロトコルにおける総ロックアップ価値(TVL)は580億米ドルに達し、2年間で150%増加した。しかしこの数字は、2022年のピーク比でわずか10%の増加にすぎない。

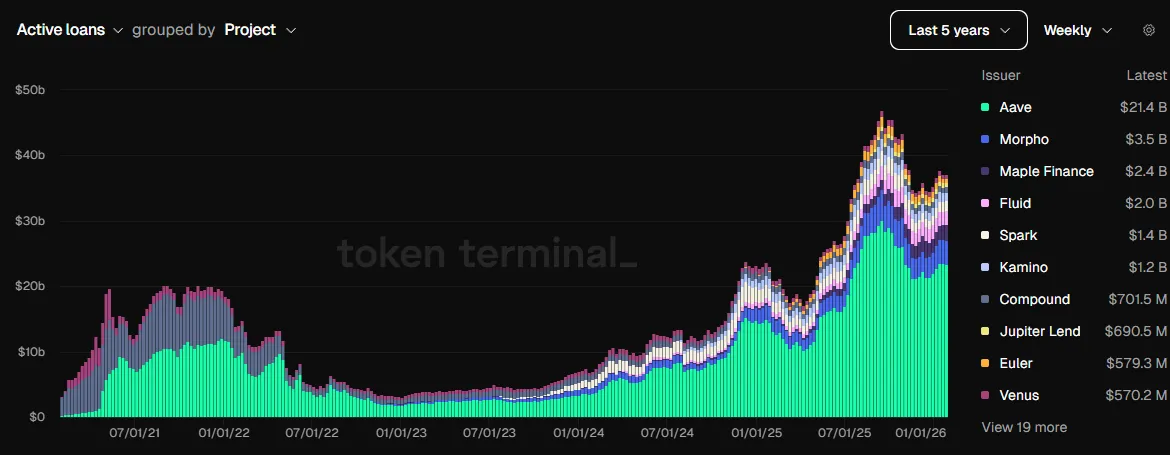

ここで、未償還貸付残高(Outstanding Loan Balance)ダッシュボードの方が、実態をより正確に反映している。

このダッシュボードによれば、Aaveやモルフォといったトッププロトコルが築いた基盤は極めて堅固であり、ここ数カ月のアクティブ貸付残高は400億米ドルを超え、2022年のピークの2倍以上となっている。

ダッシュボードは、Aaveおよびモルフォを含む既存の機関が堅固な基盤を築いており、過去数カ月のアクティブ貸付残高が400億米ドルを超えており、2022年の最高水準の2倍以上であることを示している。

現在、Aaveおよびモルフォの収益は、2年前と比べて6倍になっている。

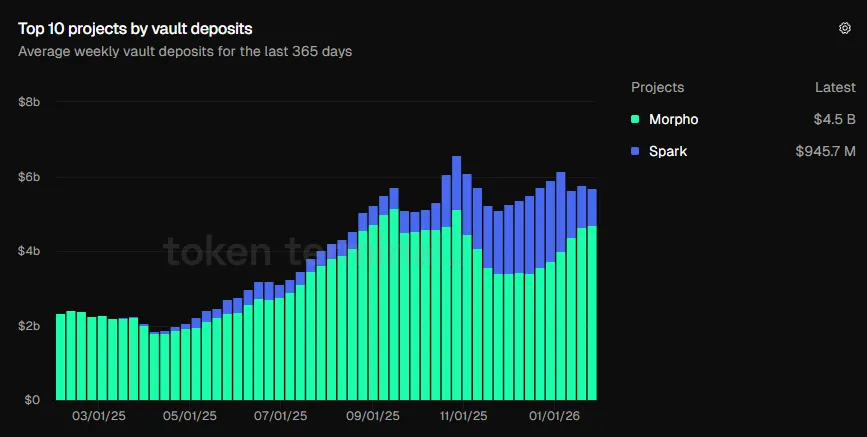

これらのグラフは投資家の貸付プロトコルへの信頼を示しているが、私がもっとも説得力を感じるのは、時間とともに増加する金庫への預金額である。

2025年10月、金庫の総預金額が初めて60億米ドルを突破した。現在は57億米ドルに達しており、前年同期(23.4億米ドル)の2倍以上である。

これらのグラフは、ユーザーが金庫、リターン最適化戦略、リスク配分、専門的なマネジメントといった包括的なエコシステムを提供する製品を選んでいることを示している。

これが私が楽観視している進化であり、かつてDeFiサマー(DeFiの夏)で目撃した状況とはまったく異なる。

当時は、貸付市場が閉じた循環のように見えた。ユーザーは担保を預け、資金を貸し出し、得られた資金でさらに担保を購入し、それを再び預けてより高いリターンを得るという手法でこの循環を利用していた。担保価格が下落しても、少なくともプラットフォーム上の貸付プロトコル利用報酬は受け取れた。だが、こうした報酬そのものが消滅すると、循環は崩壊した。

現在のサイクルも、基本的には同じ要素——過剰担保貸付——に基づいているが、その基盤は全く異なり、より確固たるものになっている。今日の金庫は、プロトコルを自動化された資産運用ツールへと変換する「ラッパー」として進化している。リスクマネージャーは、セキュリティ対策を設定するという中心的な役割を担っている。

このような変化は、オンチェーン貸付が投資家および貸し出し側にとってどれほど魅力的になったかを変える。

DeFiサマーの時期、貸付プロトコルは単なる高速な稼ぎ方の一つにすぎなかった。このモデルは、インセンティブが機能している間は有効だった。ユーザーはAaveアカウントに登録し、資金を預け、担保を使って借入を行い、それを繰り返す。インセンティブが消えるまでこのサイクルは回った。実際にAaveのアバランチ(Avalanche)展開でそうした例を見た。インセンティブが預金を引きつけ、初期段階ではこの循環を維持した。しかし補助金が減ると、循環も崩壊した。結果として、アバランチの未償還債務は2022年第3四半期に前四半期比73%減少した。

現在、貸付事業は、リスク管理、リターン最適化、流動性管理をそれぞれ専門とする参加者が揃った成熟したエコシステムへと発展している。

以下に、私がこのスタック全体を構成する方法を示す。

最下層は、安定コインという形で存在する決済資金である。これらは即時に送金可能であり、どこにでも保管でき、いつでも展開可能であり、そして何より重要なのは、容易に測定可能な点である。

その上に、Aaveのような馴染み深いマネーマーケットがあり、貸付はソフトウェアコードと担保によって強制的に実行される。

次に、資金を集約し、貸し出し側から借り手へと資金をルーティングする「ラッパー」と「ルーター」の世界がある。金庫はこのラッパーの役割を果たし、貸付商品全体を小口投資家にとって理解しやすい形でパッケージングする。例えば、クラーケンのEarnプラットフォーム上でVedaウォレットが行っているように、「X米ドルを預けると、最大Y%のリターンが得られます」という形で表現される。

カストディアン(託管機関)はこうしたプロトコルの上位に位置し、許容される担保の種類、清算閾値、リスク暴露集中度、および担保価値の低下時にいつポジションを決済するかを決定する。モルフォプラットフォーム上のステーキハウス・ファイナンシャルの取り組み、あるいはビットワイズのような資産運用会社が自社の判断を直接金庫ルールに組み込む方法を思い出してほしい。

バックグラウンドでは、AIシステムが24時間稼働し、オンチェーン信用リスクを管理し、人間が不在の際にも貸付エコシステムの神経系として機能する。人的リスクマネジメントは規模拡大が困難である。制限されたリスクマネジメントは、市場変動時に信用リスクを増大させる。最善の結果は標準を下回るリターンであり、最悪の結果は強制清算である。

AI最適化エンジンは、借入需要、オラクルのバイアス、流動性の深さを追跡し、適切なタイミングで資金撤退をトリガーする。金庫のリスク暴露が事前に設定された閾値を超えると、警告を発する。さらに、リスク低減のための具体的な措置を提案し、リスクチームの意思決定を支援する。

こうした24時間体制の最適化・リスク削減、監査済みの金庫、厳選された戦略、機関からの支持、そして専門的なリスクマネジメントこそが、現在の市場をより安全でリスクが低いと感じさせる要因である。

しかし、こうした対策はリスクを完全に排除することはできない。その中でも、流動性リスクは最も見過ごされがちなリスクの一つである。

金庫は孤立したプロトコルよりも優れた流動性を提供するが、それでもなお、それらプロトコルと同じ市場で活動している。取引量が少ない市場では、金庫は資金の決済コストを押し上げ、資金の撤退を困難にする。

また、キュレーターの裁量リスクも存在する。

ユーザーが金庫に資金を預けるとき、実質的には、特定の機関が市場状況に応じて投資判断を行い、適切な担保を選択し、それに応じた換金条件を設定することを信頼していることになる。信用の運営方法は千差万別であるが、貸付機関は「非託管」=「ゼロリスク」とは限らないことを理解すべきである。

こうした課題はあるものの、オンチェーン貸付は暗号資産の構図を変えるばかりか、ひいては経済の構図そのものを変えつつある。

信用市場の運営コストは、時間と業務コストに依存する。

検証・モニタリング・報告・決済・取引執行に巨額の投資が行われているため、従来の信用コストは非常に高くなっている。借り手が支払う金利の多くは、回避可能なものであり、必ずしも「貨幣の時間価値」と関係がない。

一方、オンチェーン信用は、時間も業務コストも節約する。

安定コインは決済時間を最大限に短縮し、スマートコントラクトは実行時間を削減し、透明な台帳は監査・報告時間を軽減し、金庫はユーザーの複雑さを簡素化する。中小企業の信用ギャップ解消という課題に対処する際、こうしたコスト削減の効果はさらに顕著となる。

オンチェーン信用は一夜にして信用ギャップを埋めるわけではないが、より低い信用コストは、信用審査をより迅速かつ容易にし、信用獲得をより包摂的(インクルーシブ)にするだろう。そして、それが経済の構図を再形成する可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News