オンチェーン価格発見

TechFlow厳選深潮セレクト

オンチェーン価格発見

なぜ資産の公正価格を発見する能力が、あなたがいるタイムゾーンや曜日に左右されるのでしょうか?

執筆:Charlie.hl, desh_saurabh

翻訳:Block unicorn

序文

ニューヨーク証券取引所は週5日間、1日6.5時間のみ開場しており、平日の総時間のわずか27%に過ぎない。残り73%の時間、取引システムは停止している。この問題をどう解決すべきだろうか?

各営業日には17時間以上もの間、「今、世界中の誰がその資産に対していくら支払う意思があるのか」が分からない。価格発見のインフラが意図的に停止されているためだ。現代の取引の根本的なレベルで矛盾が生じている。いつでも取引可能な資産は、6時間しか取引できない同種の資産よりも価値が高い――これが流動性の価値である。情報が現れた瞬間にポジションを構築したり解消したりできることが価値を持つ。後ほど述べるが、機会が生じた際に参入できないことはトレーダーに直接的な損失をもたらす。それにもかかわらず、我々は70%以上の時間を取引参加者から流動性を奪っているシステム上に、数兆ドル規模の市場を築いている。

奇妙なことに、継続的または延長された取引時間をサポートできないのは技術的な問題ではない。技術が可能にすることと、市場の実際の運営との間のギャップはかつてないほど大きくなっている。地球の反対側の人と瞬時に連絡を取り合い、数秒でP2P決済を完了することができる。しかし、土曜日の夜に友人とテスラやその将来について話し合っていて、友人が深夜3時にテスラ株を購入したいと思っても、それは全く不可能だ。売り手がいないわけでもなく、取引成立を支援する技術が不足しているわけでもない。市場の運営メカニズム自体が、電報で情報を伝達し、決済に物理的な証憑が必要だった時代に根ざしているのである。

これは重要だ。なぜなら市場が閉鎖されるたびに、情報は蓄積され続けるからだ。四半期決算はクローズ後に発表され、地政学的イベントは夜間に発生し、企業の発表は週末に行われる。こうしたすべての情報には価値があり、その価値は次の取引日の最初の数分間に圧縮されて反映される。その結果、価格のギャップ(ギャップ)が生じ、ボラティリティが急騰する。こうした非効率による損失は、すべての市場参加者に均等に分配されるわけではない。むしろ、自己防衛手段を持たないトレーダーが主に負担している。

市場が休場しなければならないという前提はあまりにも深く定着しており、ほとんどの参加者はそれを疑問視しない。資産の公正価格を発見する能力が、あなたがいるタイムゾーンや曜日に依存する理由は何か?その答えは、数十年前の制約に最適化されたシステムを明らかにする。本稿ではこの問題と、価格発見および市場のオンチェーン化ソリューションについて考察する。

オーバーナイト・ギャップの問題

市場休場による非効率性は、データ上で収益に対する持続的かつ定量可能なマイナス影響として現れる。一つまた一つの研究が同じ異常を記録している:米国株式市場の大部分の上昇は、休場中に発生している。

1993年から2018年にかけて、S&P 500指数の累積オーバーナイトリターンは、平均して毎日デイタイムリターンより2.75ベーシスポイント高かった。年利複利で計算すると、年率差は約7.2%になる。これは決して小さな数字ではない。

しかし特定の期間に注目すると、状況はさらに極端になる。1993年から2006年の間、米国株式市場の全プレミアムはオーバーナイトで生じた。日々クローズ時に買い、オープン時に売れば、すべてのリターンを得られた。一方、オープン時に買い、クローズ時に売れば、リターンはゼロ、あるいはマイナスだった。実際の取引時間内には市場に何のリターンもなかった。すべてのリターンは価格ギャップに集約されていた。

トレーダーたちは何十年も前からこれを熟知している。オーバーナイト価格変動を利用した統計的裁定取引戦略は、年率51%以上のリターンを上げており、シャープレシオは2.38を超える。1998年から2015年のみでも、研究者らはS&P 500指数における2128件のオーバーナイトギャップを記録している。このパターンは一貫しており、利用可能である。これはリスクの価格付けが正確ではないことを示唆している。もし正確であれば、このような機会は持続しないはずだ。

マイナスのギャップはプラスのギャップよりも大きく、ボラティリティも高い。ネガティブニュースがクローズ後に発表されると、市場は過剰反応する。オーバーナイトでの下落幅は上昇幅を大きく上回り、マイナスギャップの標準偏差もプラスギャップを明確に上回っている。これにより、デイ取引では捉えきれないテールリスクが生じる。夜間ポジションを保有すれば、市場休場のためにヘッジ不能な下方リスクに晒されることになる。

これは効率的市場のあり方ではない。理論的には、価格は常に利用可能なすべての情報を反映すべきである。だが実際には、市場がオープンして更新されるまで価格は情報を反映できない。休場中はブラインドスポットが生じる。情報は到達するが、価格は即座に調整されず、調整が完了するのは時すでに遅しであり、公正価格での取引機会は失われる。

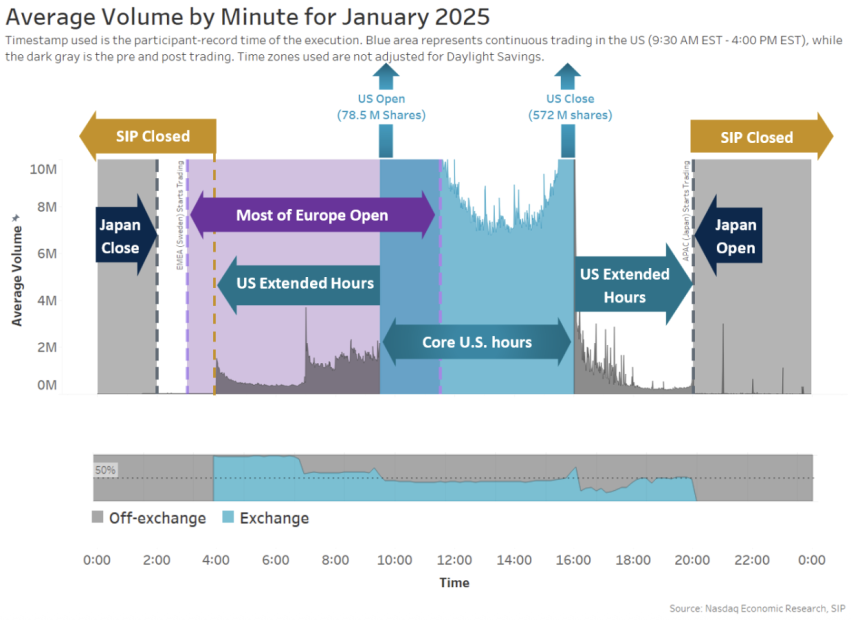

クローズ後に取引できる少数の投資家は別の問題に直面している。クローズ後取引は日次取引量の11%に過ぎず、午後8時から翌朝4時までのオーバーナイト取引は市場活動の0.2%にすぎない。このような流動性の欠如は予測可能なコストをもたらす。

2025年1月ナスダック毎分取引高分布

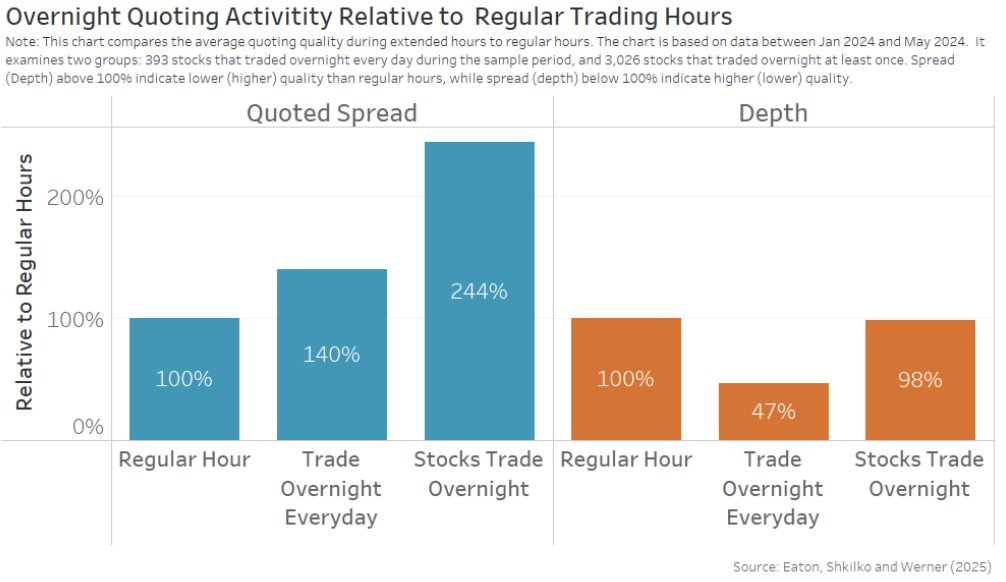

取引所が取引を停止すると、スプレッドは急激に拡大する。毎日オーバーナイト取引を行う銘柄では、通常の取引時間帯に比べて約40%スプレッドが拡大する。流動性の低い銘柄では、スプレッドは144%まで膨張する。最もアクティブな銘柄のマーケットデプスは、正常時の47%まで急落する。結果として、オーバーナイト執行された小口注文の実質スプレッドは昼間の3倍になり、プライスインパクトは6倍に増加する。

オーバーナイト価格提示調査――Eaton, Shkilko および Werner

取引コストにも顕著な差がある。クローズ後取引のコストは、通常の取引時間帯の4〜5倍になる。大多数のオーバーナイト取引は、最良価格と同額またはそれ以下で成立している。このような環境で誰が取引を行うのか?ナスダックのデータによると、オーバーナイト取引量の約80%がアジア太平洋地域から来ており、その半分は韓国からのものだ。残りの20%は主に米国の個人投資家で構成される。これらの個人投資家は、情報にリアルタイムで反応しようとする個人トレーダーが多く、そのため通常の取引コストの数倍の費用を支払っている。

個人投資家はこうした構造的欠陥によって二重の打撃を受けている。彼らは優れたプレマーケット取引インフラを持っていない。ポジションをクローズ後に調整することはできない。そうすれば非常に高いスプレッドを支払わなければならない。隔夜ニュースにより市場がギャップで始まれば、彼らの保有ポジションは睡眠中に不利な方向に動いてしまう。24時間体制の取引インフラを持つプロのトレーダーが利益を得る一方で、個人投資家は損失を被っている。

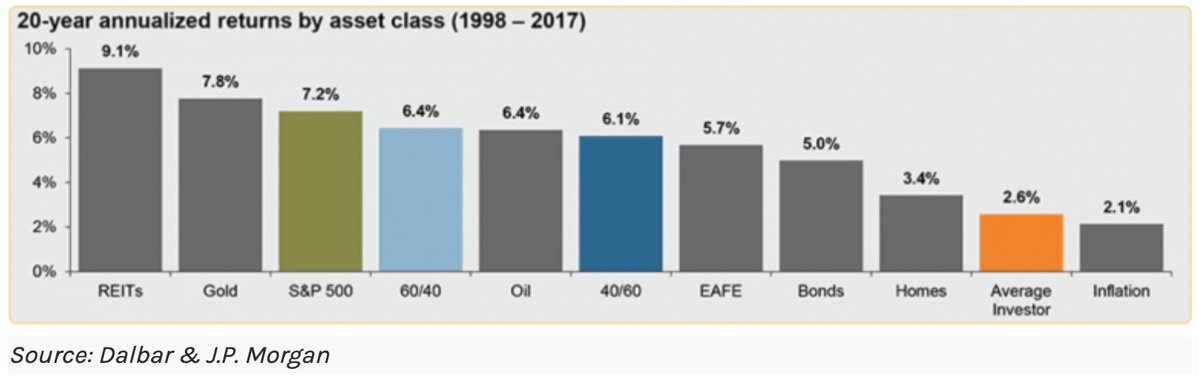

この富の移転の規模は相当巨大である。個人投資家の平均年率リターンはS&P 500指数より5.2%低い。

各種資産の20年物年率リターン――DalbarおよびJPモルガン

オーバーナイトリターンが継続的にデイタイムリターンを7%上回るとき、個人投資家はポジションの最適化ができず、体系的にこのプレミアムを逃しており、長期複利効果は明白である。よく考えてみれば、これはタイミング能力や銘柄選択の巧拙の問題ではない。市場構造自体に内在する構造的劣位なのである。

地理的分散

時間の断片化は問題の一面に過ぎない。市場は空間的にも断片化されている。同一資産は異なる国・地域で異なる価格で取引されることがある。これはある市場の参加者が他の市場の参加者よりも多くの情報を得ているためだけではなく、価格の収束を妨げるインフラのせいでもある。

2017〜2018年にかけて、日本の取引所におけるビットコインの平均プレミアムは約10%だった。2018年にSam Bankman-FriedがFTXを設立する前に実施していた日本のビットコイン裁定取引で、私たちはこの現象を実際に目撃した。この価格差は、ますます相互接続された世界において、既存のインフラが古く、断絶していることによるものだった。

この現象は韓国でさらに顕著だった。2016年1月から2018年2月の間、韓国の取引所におけるビットコインの平均価格は米国の取引所より4.73%高かった。2018年1月には、プレミアムが一時的に54%に達した。価格のピーク時には、米国で1万ドルでビットコインを購入し、同時に韓国で1万5千ドルで売却できた。

なぜこのようなプレミアムが生じるのか?韓国は厳しい資本規制を施行しており、資金が韓国に流入するのは非常に簡単である。しかし、資金を国外に送金するには、マネーロンダリングや資本流出を防ぐために設計された複雑な規制に従う必要がある。これらの制限により、明らかな機会であっても、大規模に価格差を利用して利益を得ることが困難になる。ほとんどの参加者にとって、裁定に必要なインフラはそもそも存在しない。

しかし、これは暗号資産に特有の現象ではない。従来の株式も同じパターンを示す。二つの取引所に上場しているダブル・リスト株は、しばしば持続的な価格乖離を示し、それが数ヶ月、場合によっては数年続くこともある。例えば、ロイヤル・ダッチ・シェルのオーストラリアおよびロンドン上場株は、英国上場株よりも大幅に高い価格で取引されている。リオ・ティントは、株主に対して同じ配当および資本的権益を提供しているにもかかわらず、オーストラリアおよびロンドン上場株の価格に顕著な差異が存在する。

こうした価格差は本来存在すべきではない。もし市場が真に効率的でグローバルに統合されていれば、裁定取引者は即座にあらゆる価格差を解消するはずだ。安値で買い、高値で売り、差益を得る。

原因は地理的分散にある。ユタ州の投資家が深夜2時にインド株を購入することはできない。インドに売り手がいないわけでも、その資産が取得不能なわけでもない。買い手は買いたいし、売り手は売りたい。しかし、インフラが頻繁なマッチングを許可しないのである。技術はすでにグローバルな即時取引のあらゆる技術的障壁を排除しているにもかかわらず、市場は依然として地理的に隔てられている。

2017〜2018年に暗号資産取引量が急増した際、米国、韓国、日本、欧州間の潜在的裁定利益は総額20億ドルを超えた。しかし当時のインフラでは、これらの利益を捕獲できなかった。これが断片化の代償である。価格発見は孤立した領域で行われ、流動性は各地域に分散し、誤った時間に誤った地域にいる投資家は、市場が同一資産を同一と見なさないだけで、プレミアムを支払わざるを得なくなる。

プライベート市場の状況はさらに悪い

公開市場は週73%の時間、休場している。一方、プライベート市場は一度も開場していない。

2023年6月時点で、プライベートエクイティの運用資産総額は約13.1兆ドルまで膨張している。かつては上場を目指していた企業が、今では10年以上、あるいはそれ以上、プライベートのまま留まっている。1999年以降のIPOまでの平均期間は、4年から現在では10年以上に延びている。個人投資家が公開市場を通じてこうした企業に投資できるようになったとき、大部分の価値創造はすでに裏で完了している。

プライベートエクイティのセカンダリーマーケットは確かに存在するが、これを「市場」と呼ぶのは楽観的すぎる。取引は通常約45日かかる。今日の市場環境では、株式市場のT+2日決済ですら非常に迅速に思える。価格発見は取引当事者間の非公開交渉を通じて行われ、双方が対象資産に関する正確な情報を把握しているとは限らない。2024年6月、SpaceXは一部のセカンダリーマーケットバイヤーによって2100億ドルと評価されたが、わずか6か月前には1800億ドルで取引されていた。

Stripeも同様の変動を経験した。セカンダリーマーケットの取引では、会社の評価額はバイヤーや取引時期によって650億ドルから700億ドルの間で変動している。継続的な価格発見メカニズムが欠如しているため、評価額は一致に向かうのではなく、不断にドリフトする。

この流動性不足の代償は、継続的な割引として現れる。2025年第1四半期、IPO前の株式のセカンダリー市場取引価格は、前回の資金調達価格より平均16%割引だった。これは退出するために支払わざるを得ないコストである。継続的な取引ができないため、自身の資金を動かすために毎回かなりの価値を放棄しなければならない。

5000億ドル以上の資金がIPO前企業に閉じ込められている。資金は投入されたが、動かせない。評価額は不確かで、出口のスケジュールも未知である。既存の体制にはこうした資産を流動化させるインフラがまったく備わっていない。投資家は、価格付けも販売もできないポジションを抱え、機会が逃げていくのを見ながら、資金がロックされたままになっている。

技術が可能にすることと、プライベート市場が実際に提供しているものとの間のギャップは、公開株式市場よりもさらに大きい。我々はあらゆる資産を取引可能にし、継続的な価格発見を実現し、地理的障壁を除去する能力を持っている。それにもかかわらず、我々はアクセスが人脈に依存し、価格設定が裏取引に依存し、流動性が権力者の判断に依存するシステムを維持している。

インフラの不一致

非効率が持続しているのは、インフラの設計目的が、我々が今いる世界に適応するためではなかったからである。

1792年にニューヨーク証券取引所が設立されたとき、決済には物理的な証憑が必要だった。売買当事者は、紙の証憑を交付し、その真正性を検証し、手書きの帳簿に所有権の変更を記録する時間が必要だった。決済メカニズムが市場のペースを決定していた。技術は進歩したが、基盤となるアーキテクチャは基本的に変わっていない。

今日、株式の購入は依然として2営業日を要して決済される。これはT+2と呼ばれており、2017年9月にT+3から短縮されたもので、まるで3日から2日への短縮が革命的な進歩であるかのように思われる。取引は即時執行され、アカウントには即座に保有が表示される。しかし、実際の決済、つまり所有権が正式に移転し、取引が最終的に完了する瞬間は、48時間待つ必要がある。

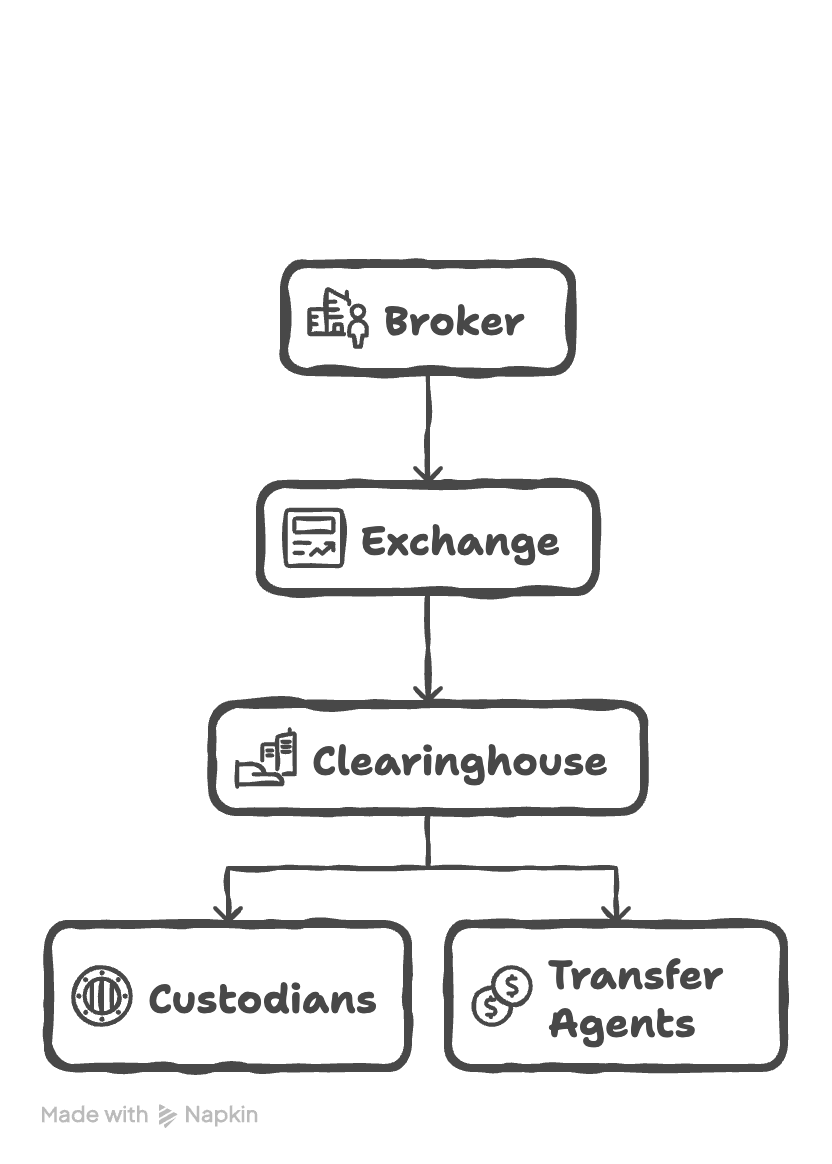

即時決済技術が数十年前から存在しているのに、なぜこのような遅延が存在するのか?現在のシステムには層を成す仲介機関が関与しており、各ステップが遅延を増加させる。あなたのブローカーが注文を取引所に送信する。取引所が売買双方をマッチングする。取引情報がクリアリングハウスに流れ込む。クリアリングハウスは取引当事者の両方に向かって取引相手となり、いずれかが履行不能になるリスクを負担する。カストディアンが実際の証券を保有する。トランスファーエージェントが所有権記録を更新する。各機関はそれぞれ独自のスケジュールでシステムを運営し、継続的にリアルタイム処理するのではなく、まとめて処理している。

インフラの層状構造

この仲介機関の層状構造は、コストの層状構造も意味している。クリアリングハウスは料金を請求し、カストディ機関は料金を請求し、トランスファーエージェントも料金を請求する。インフラ自体が各取引から価値を搾取している。資金は拘束され、本来他の用途に使えたはずの資金が使えない。即座に完了すべき取引が、複数の仲介機関を経て数日間にわたって分散される。デジタル市場の外観は、実体証憑と電報通信に設計されたモデルに従って決済が行われているという事実を隠蔽している。

決済が本当に即時になれば、市場はどうなるだろうか?取引執行の瞬間に所有権が原子的に移転すれば、市場はどうなるだろうか?取引自体が暗号技術によって成立または失敗の単一性を保証するため、仲介機関が不要になれば、市場はどうなるだろうか?こうしたシステムを構築するインフラはすでに存在している。問題は技術的能力ではなく、市場が既存技術に適合する軌道へ移行するかどうかである。

継続的市場のアーキテクチャ

継続的市場の約束は、取引所の営業時間延長以上のものである。真の継続的市場は、価格発見メカニズムを根本的に再定義し、取引インフラが営業時間、地理的制限、決済遅延の影響を受けずに継続的に稼働する。

継続的市場では、米東部時間の深夜3時にニュースが発表されても、従来の市場のようにプレッシャーが蓄積され、午前9時30分のオープン時に劇的に放出されるのではなく、即座に反応する。オーバーナイトギャップの問題は、そもそもオーバーナイトが存在しないため、完全に消滅する。

従来のインフラで一般的な2日間のサイクルではなく、ほぼ即時に決済が完了する。投資家が午後2時にポジションをクローズすれば、リスク曝露は即座に解消され、従来の市場のように48時間後に決済が完了するまでリスクウィンドウが残ることはない。取引は執行済みだが、ポートフォリオのリスク曝露が残るというリスクが解消される。クリアリングハウスの保証金にロックされた資金は、数日間の決済サイクルで放置されるのではなく、即座に再配置に使用できる。

オンチェーンインフラは、継続的に稼働するグローバル同期元帳を維持することで、これらすべてを可能にする。Hyperliquidのようなプラットフォームは、サブ秒レベルの決済確定性と24時間365日稼働によって、この技術の大規模な実現可能性を証明している。そのインフラは1秒間に数十万件の注文を処理しながら、すべての取引の完全な透明性を維持できる。どこにいようと現地時間がどうであろうと、参加者は同じ流動性を得られ、取引決済は仲介機関間の数日間のバッチ処理ではなく、コンセンサスメカニズムを通じて行われる。

鍵となる突破点は、従来の市場の階層的アーキテクチャを、統一された執行メカニズムで置き換えることにある。現代の取引所は、実物株式取引時代に設計されたシステムを通じて、証券会社、クリアリングハウス、預託機関間の運営を調整している。一方、オンチェーンシステムはこうした階層を単一の決済メカニズムに統合し、取引執行と最終決済を原子的に完結させる。売買双方をマッチングする同一取引が、暗号的最終性をもって所有権を移転する。

この可能性は市場の運営方法を変える。個人投資家はオーバーナイトギャップによる体系的劣位を回避でき、機関投資家はクローズ後取引で超過リターンを得られる。東京時間午前10時、日本の年金基金がポートフォリオのリバランスを行うとき、その取引の流動性は太平洋時間午後5時にカリフォルニアで運営されるヘッジファンドと同じであり、両注文は同じグローバル資金プールから来る。まさにこれが私たちが望む価格発見メカニズムである。誰かが韓国にいるというだけで、米国人よりビットコインを50%高いプレミアムで買うべきではない。

オンチェーン永続的価格発見の実現

既存のインフラは、暗号ネイティブ資産以上の応用をすでにサポートしている。Ondo Financeのようなトークン化企業は、テスラやNVIDIAを含む人気のあるグローバル株式のブロックチェーン版を作成している。こうしたトークン化バージョンは24時間365日取引され、オンチェーンで即時決済される。マーケットメーカーは従来の取引所との価格差を利用して裁定を行い、1:1の価格一致を維持している。この裁定メカニズムにより、トークン化株式の価格はオフチェーンの対応価格と一致するが、オンチェーン流動性が強化され、更新速度が従来の市場を上回るにつれて、価格主導の方向が逆転する可能性がある。最終的に、マーケットメーカーは従来の取引所価格を追う派生市場としてブロックチェーン市場を見るのではなく、オンチェーンの価格設定に基づいて価格提示を行うようになる。

この変化は、集中型所有権データベースの必要性を完全に排除する。フィデリティ(Fidelity)やチャールズ・シュワブ(Charles Schwab)のような信頼できるプラットフォームは、ブロックチェーンインフラの上にコンサルティング業務やユーザーフレンドリーなフロントエンドを構築できる一方で、実際の資産取引と決済はバックエンドで透過的に進行する。トークン化資産は生産的資本となり、貸借市場の担保やリターン戦略に活用されながら、継続的な取引可能性とすべての参加者に開かれた透明な所有権記録を保持する。

その影響はそれだけにとどまらず、現在の透明性が公開株式市場よりも低い領域にも及ぶ。セカンダリー株式およびIPO前資産のプライベート市場は、地理的位置および潜在的取引相手との距離に起因する情報非対称に悩まされている。ブロックチェーンインフラにより、こうした不透明な市場がグローバルに参加可能になり、継続的な価格発見が実現する。

Hyperliquidのインフラを基盤に構築されたプロトコルは、公開およびプライベートエクイティの永続的先物契約をサポートしている。VentualsはOpenAI、SpaceX、StripeなどIPO前企業へのレバレッジ付き永続的エクスポージャーを提供し、トレーダーがこうしたプライベート資産に対してレバレッジをかけてロング・ショート取引を行えるようにしている。Felix Protocolおよびtrade.xyzは同様の上場株式向け永続的契約を提供し、株式取引が取引所の取引時間に限定されず、24時間365日取引可能にする。こうした株式永続的契約はオンチェーンで決済され、暗号ネイティブ資産と同様に即時確定性と透明な執行を特徴とし、従来の株式デリバティブにありがちな決済遅延や地理的制限を排除する。

現在、これらのプラットフォームはオラクルシステムを使用しており、オフチェーンのさまざまなソースからの価格データを集約してから、チェーン上にアップロードして決済を行う。IPO前資産については、オラクルがセカンダリーマーケット、買収要請、最近の資金調達ラウンドからの断片的情報を統合し、参照価格を構築する。上場株式については、取引時間中は従来の取引所から価格を取得し、非取引時間中はより自己参照的な価格設定システムを運用する。しかし、ますます多くの株式取引が一次執行としてオンチェーンに移行するにつれ、こうしたオラクルシステムは不要になる。オンチェーンの板自体が継続的な価格発見を提供し、永続的契約プラットフォームはその透明な価格データに基づいて直接レバレッジ付きエクスポージャーを提供できるようになる。

これらのアプリケーションは共通のアーキテクチャを共有している。従来の市場はタイムゾーンによって流動性が分散され、地理的または認証ステータスに基づいてアクセスが制限され、複数機関の協調プロセスにより決済が遅れる。一方、オンチェーン取引インフラはグローバルに流動性を統合し、ネット接続を持つすべての参加者にオープンアクセスを提供し、暗号コンセンサスによって原子的決済を実現する。その結果、以前は不透明な二国間交渉または限定的な取引時間での断続的な取引に限られていた資産が、今や継続的に価格発見できるようになる。

マーケットメーカーは、市場変動時や計画メンテナンス期間中に撤退するのではなく、すべての取引時間帯にわたって継続的に流動性を提供する。インフラは、地域参加度の低下に伴って板の深さが減少するのではなく、すべての取引時間帯で板の深さを維持する。グローバルな参加者グループの競争が激化するにつれて、売買価格差は狭まり、孤立した取引ウィンドウは発生しない。

こうした機能はすでに存在しており、かなりの規模で稼働している。このインフラは毎月数千億ドルの取引高を処理しながら、サブ秒級の決済と継続的な正常稼働を維持している。このアーキテクチャを暗号ネイティブ資産からトークン化株式へ、そして最終的にはプライベート市場ツールへと拡張するには、主に規制面の調整が必要であり、技術革新は不要である。この技術は、市場が複数の地域取引所が計画的に引き継ぐ集合体ではなく、統一されたグローバルメカニズムとして機能できることを証明している。

継続的市場は、従来のインフラが価格発見に課す人為的な制限を排除する。断片化された地域取引時間に代わって永続的なグローバルアクセスを提供し、数日間の決済サイクルに代わって即時決済を提供し、不透明な非公開交渉に代わって透明な板を提供する。この技術は現在、大規模に存在し、稼働している。市場はもはや閉鎖される必要はなく、資産も暗中で取引される必要はない。価格発見をオンチェーンへ持ってこよう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News