Coinbase第4四半期決算の解説:年間売上高72億ドル、成長率はわずか9%——取引所にとって最も輝かしい時代はすでに終わりましたか?

TechFlow厳選深潮セレクト

Coinbase第4四半期決算の解説:年間売上高72億ドル、成長率はわずか9%——取引所にとって最も輝かしい時代はすでに終わりましたか?

歴史的最高値を記録した決算書と、52週間で最も低い株価。

執筆:David、TechFlow

2月12日、米国株式市場の終値後、Coinbaseは2025年度第4四半期および通年決算を発表しました。

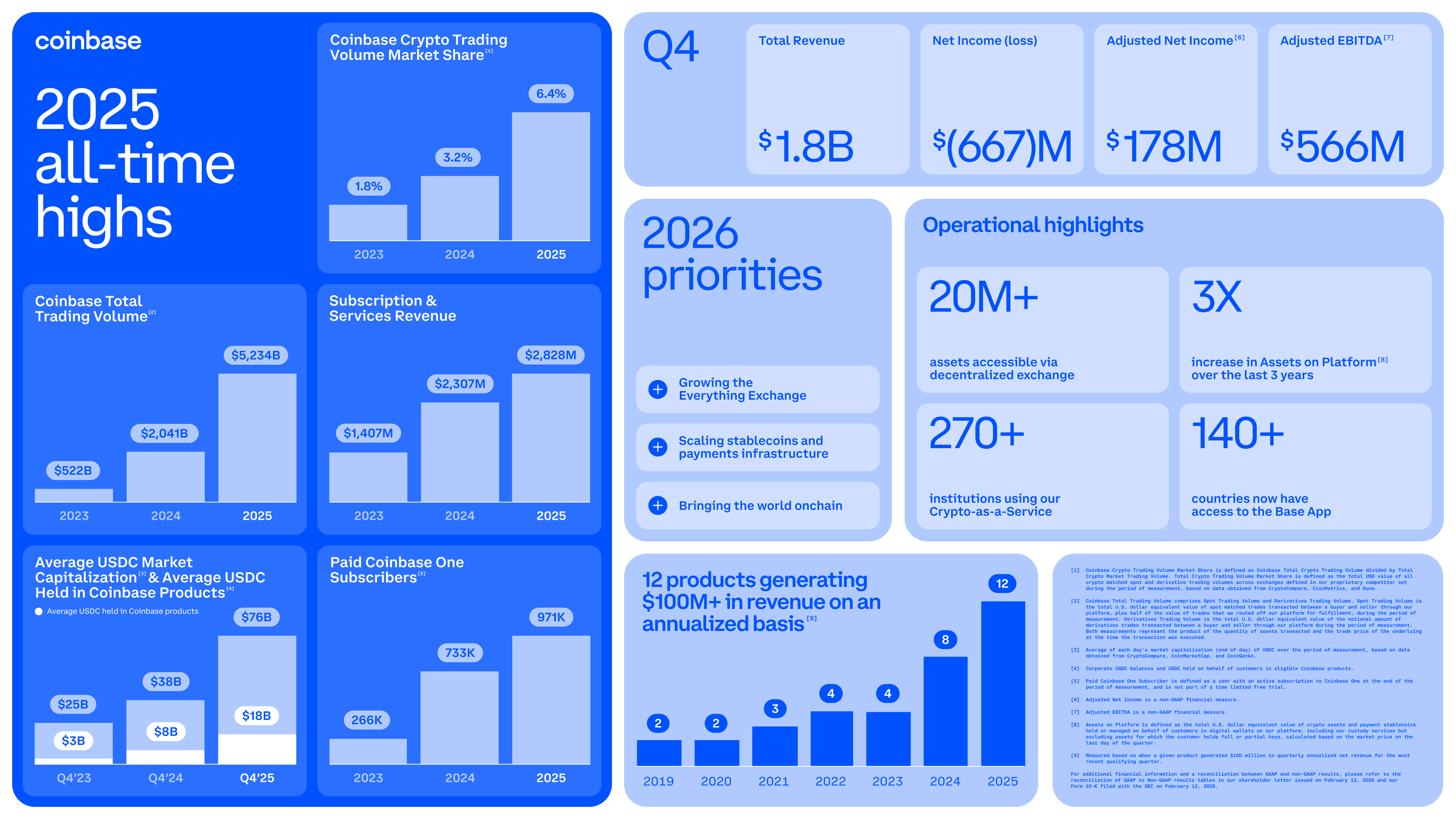

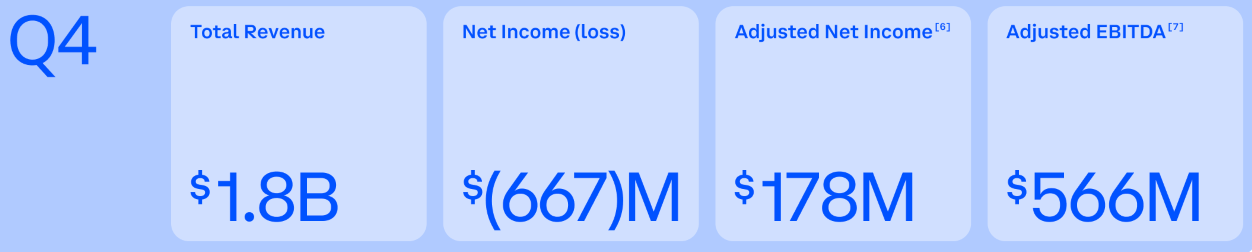

通年売上高は72億ドルで、前年比9%の増加です。一見順調に見えますが、昨年度の伸び率は115%でした。第4四半期単体の売上高は17.8億ドルで、前年同期比21.6%の減少となり、ウォールストリートの予想(18.5億ドル)を下回りました。1株当たり当期純利益(EPS)は0.66ドルで、市場予想の1.05ドルを37%も下回りました。

市場はこの決算に対する期待をすでに株価に反映済みです。

COIN株は当日、141ドルで取引を終えました。これは昨年7月の高値445ドルから68%も下落した水準です。また、終値後には一時134ドルまで下落し、過去52週間で最も低い水準を更新しました。

しかし、同日に公表された株主向けレターでは、Coinbaseは「歴史的最高」を連発しています。

通年の取引総額が倍増、暗号資産取引市場シェアも倍増、USDC保有残高が過去最高を記録、有料サブスクリプションユーザー数は100万人に迫っています。

CEOのブライアン・アームストロング氏はその後の決算説明会で、「2025年は『力強い1年』だった」と述べ、Coinbaseがすでに重要なポジションを確保したと強調しました。

ただし、決算発表と同じ日にCoinbaseプラットフォームで技術障害が発生し、一部のユーザーが数時間にわたり通常通りの取引および送金ができなくなりました。公式声明では、問題は現在調査中であり、ユーザー資産の安全性は確保されているとされています。とはいえ、決算発表というタイミングでの障害発生はやや不運と言わざるを得ません。

「歴史的最高」を謳う決算書と、52週間で最低となる株価――Coinbaseの2025年は、まさに二面性を同時に提示しているのです。

本稿では、Coinbaseの株主向けレター、決算説明会および公開市場データを総合的に分析し、この矛盾に満ちた業績報告書を解体していきます。

取引量は倍増したが、収益は減少

この矛盾は、まず取引量から始まります。

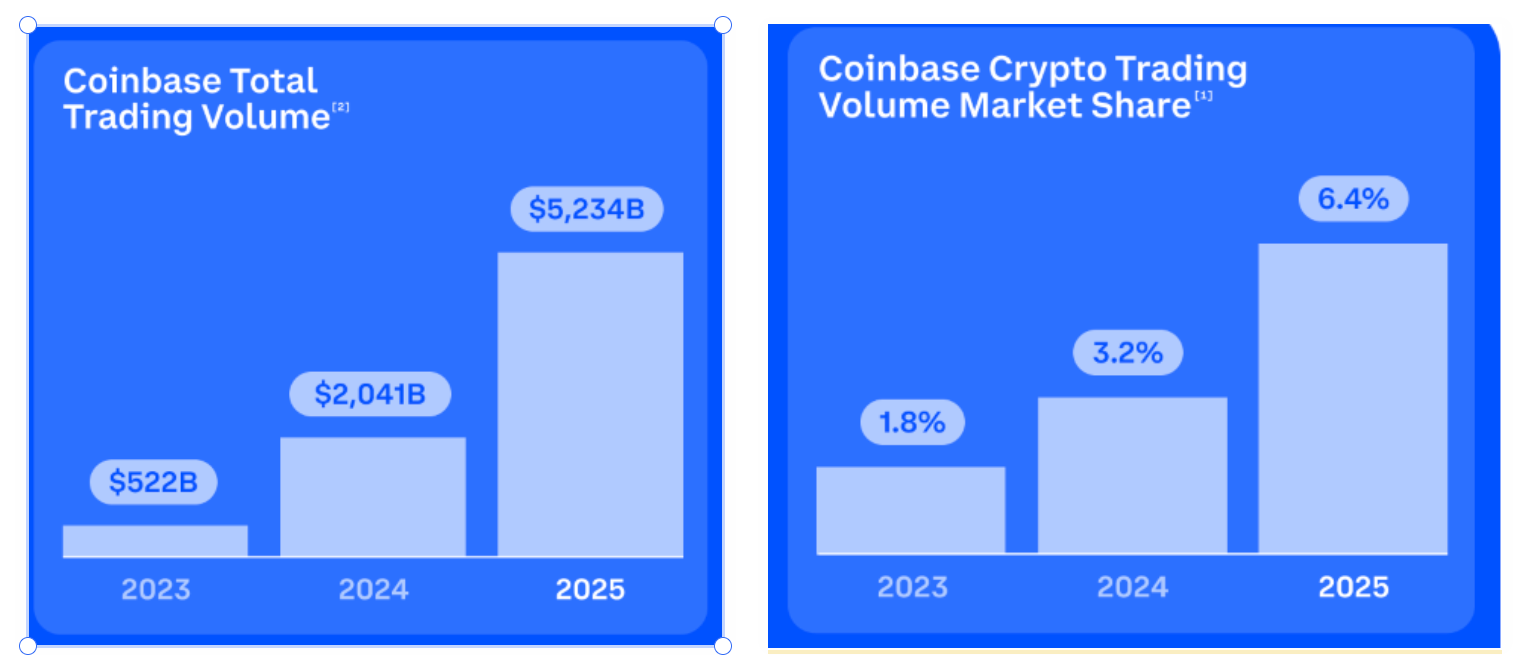

2025年度、Coinbaseプラットフォームの総取引額は5.2兆ドルに達し、前年比156%の大幅増加となりました。暗号資産取引市場におけるシェアも3.2%から6.4%へと倍増しました。いずれも、同社の上場以降で最も高い数字です。

一方、取引関連収益は41億ドルにとどまり、前年比でわずか2%の増加に留まりました。

取引量は1.5倍以上に膨らんだにもかかわらず、収益はほとんど伸びていません。その理由は1取引あたりの手数料率の低下にあります。

Coinbaseは2025年8月、Deribit社の買収を完了しました。買収額は29億ドルで、暗号資産業界史上最大規模のM&Aです。Deribitは世界最大の暗号資産オプション取引所であり、巨額のデリバティブ取引量をもたらしましたが、デリバティブ取引の単価手数料率は現物取引に比べて著しく低くなっています。

言い換えれば、「歴史的最高」の取引量には水分が含まれています。規模は拡大したものの、単位あたりの利益率は薄くなったのです。

第4四半期単体でも同様の傾向が顕著です。取引関連収益は9.83億ドルで、過去6四半期で初めて10億ドルを下回りました。前年同期比では36.8%の減少です。背景には、BTC価格が昨年10月の歴史的高値約12万6,000ドルから、第4四半期終了時には約9万ドルまで下落したことが挙げられます。

2026年に入ってからはさらに下落が加速し、2月初旬には一時6万ドルを割り込みました。

暗号資産市場全体の時価総額は第4四半期に前期比11%縮小し、ボラティリティも低下、個人投資家の取引意欲は明らかに萎縮しています。

Zacks社のデータによると、第4四半期の消費者向け現物取引額は590億ドル、機関投資家向けは2,370億ドルでした。取引量を支えたのは機関投資家であり、個人投資家は離脱しつつあります。

サブスクリプション収益は前回のバブル期ピークの5.5倍だが、成長ペースは減速

一方で、明るいニュースもあります。

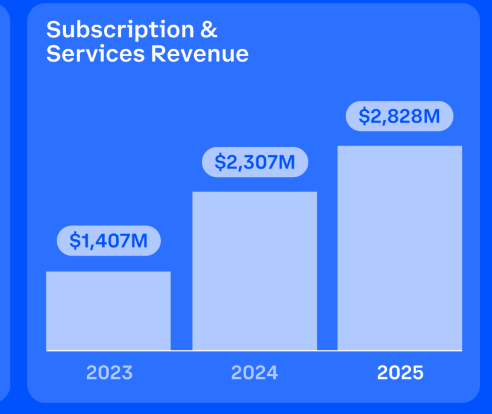

サブスクリプションおよびサービス関連収益は通年で28億ドルに達し、前年比23%増加しました。これは2021年のバブル期ピーク時の5.5倍に相当します。この収益項目は、現在純売上高の41%を占めています。

内訳を見ると、安定コイン(ステーブルコイン)関連収益が最大の貢献源です。

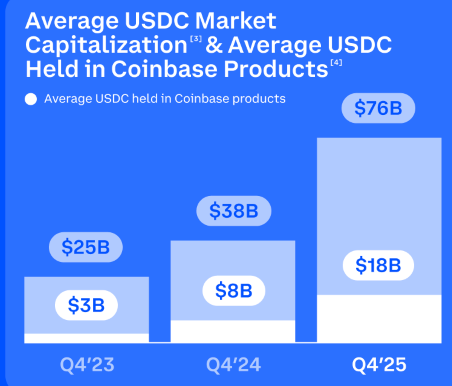

第4四半期のステーブルコイン関連収益は3.64億ドルで、前年同期比61.2%増加しました。プラットフォーム上のUSDC平均保有残高は178億ドルに達し、USDCの第4四半期平均時価総額は約760億ドルでした。

CoinbaseはUSDCの利子収入および流通手数料から一定割合を獲得しており、この収益はユーザーの取引活動に依存せず、「預金して利子を稼ぐ」ようなモデルに近いものです。

Coinbase Oneの有料サブスクリプションユーザー数は2025年末時点で約97.1万人に達し、過去3年間で3倍に増加しました。また、年間化収益が1億ドルを超える製品は12種類、うち6種類は2.5億ドルを超え、さらに2種類は10億ドルを超えています。

ただし、第4四半期のサブスクリプションおよびサービス関連収益は7.27億ドルで、前期比3%の減少となりました。さらに、経営陣は今後のサブスクリプション収益についても楽観視していません。

決算説明会においてCFOのアレシア・ハース氏は、2026年第1四半期のサブスクリプションおよびサービス関連収益の予測範囲を5.5~6.3億ドルと示し、直近の第4四半期よりさらに下振れることを明言しました。

その理由として、彼女は以下の2点を挙げています。まず、FRBが昨年10月および12月にそれぞれ25ベーシスポイント(bps)の利下げを行ったことで、USDCの利子収益率が低下した点。そして、最近の暗号資産価格の継続的な下落により、ステーキング関連収益が圧迫された点です。

アームストロング氏も説明会で、Coinbaseは「なんでも取引できる万能取引所(Everything Exchange)」の構築を進めていると述べました。

サブスクリプション収益は、このストーリーにおける新たな柱です。しかし、暗号資産の冬の時代という厳しい試練の下では、この柱も揺らぎ始めています。

帳簿上の巨額損失だが、事業そのものによるものではない

米国基準会計原則(GAAP)に基づく第4四半期の純損失は6.67億ドルです。前年同期は13億ドルの純利益でした。

この損失の大部分は事業活動によるものではなく、2つの未実現投資損失が損益計算書を大きく圧迫しています。

1つ目は、暗号資産ポートフォリオの評価損で、7.18億ドルに上ります。

Coinbaseは2025年にBTCを継続的に買い増し、保有BTC数量を1年間で2倍に増やし、さらに毎週購入を継続しました。この戦略は、BTC価格が高値から半分近くまで下落した四半期において、帳簿上大きな代償を払うことになりました。

2つ目は、戦略的投資による損失で、3.95億ドルです。このうち大部分は、Coinbaseが保有するCircle社株式の評価損に起因します。Circle社はUSDCの発行元であり、Coinbaseにとって最も重要なパートナーの一つです。

Circle社の株価は第4四半期に約40%下落し、Coinbaseの投資評価額を直接押し下げました。

この2つの損失を合計すると11億ドルを超えます。ただし、これらはいずれも「未実現」損失であり、つまり資産をまだ売却していないため、単に時価で再評価した結果にすぎません。BTC価格が回復すれば、この損失は帳簿上で反転します。

こうした投資の変動を除外した場合、Coinbaseの調整後EBITDA(利息・税金・減価償却費・無形資産償却費を控除しない利益。企業のコア事業の収益力を測る指標)は5.66億ドル、調整後純利益は1.78億ドルとなります。

この基準で見れば、Coinbaseはすでに12四半期連続で黒字を維持しています。

ここには構造的な矛盾が潜んでいます。Coinbaseは、取引所事業を営む一方で、自社の貸借対照表上に大量のBTCおよび関連投資資産を抱えています。

バブル期にはこれが利益拡大装置となり、2024年の13億ドルの純利益には多額の投資収益が含まれていました。しかし、熊市になると、同じロジックが逆向きに作用し、利益を食い潰します。

CFOのハース氏は説明会でこの問題を回避せず、現在の価格環境下で「毎週のBTC購入量をわずかに増加させた」と述べました。

これを言い換えると、「下落したが、むしろもっと買う」という姿勢です。

この姿勢は、Strategy(旧MicroStrategy)のロジックと類似しており、ともに自社の貸借対照表を用いてBTCの長期的価値を賭けているのです。

違いは、Strategyがこれを本業と位置付けているのに対し、Coinbaseはあくまで副業として扱っている点です。しかし、BTC価格が約50%も下落した状況では、副業であっても財務諸表への影響は無視できません。

最後に、決算書によると、Coinbaseの期末現金及び現金同等物は113億ドルです。資金繰りに困っているわけではありませんが、BTCを買い続けている間に帳簿上は赤字が積み重なっていく状況には、誰もが緊張を禁じ得ません。

Coinbaseは一体何になりたいのか?

暗号資産取引所には避けられない宿命があります。

それは、バブル期には莫大な利益を上げる一方、熊市期には収益が半減してしまうというサイクルです。Coinbaseは上場から4年、すべての決算でこのリズムを繰り返してきました。

2025年、経営陣はこの脚本を書き換えようとしています。

アームストロング氏は決算説明会で繰り返し「万能取引所(Everything Exchange)」という言葉を強調しました。彼の理想とするCoinbaseは、単なる暗号資産の売買所ではなく、あらゆる資産を取引できるプラットフォームです。

実際、すでにいくつかの動きが始まっています。

昨年第4四半期、Coinbaseは全ユーザーに対し予測市場機能を開放しました。ユーザーはスポーツイベントや政治選挙など、現実世界の出来事の結果を予想してベットできます。今年2月には、約1万銘柄の米国株式コードをプラットフォームに導入する予定です。

アームストロング氏は説明会で、今年第1四半期の予測市場およびゴールド・シルバー取引量がいずれも過去最高を記録したと述べました。

これらの新規カテゴリの意義は、その取引量が暗号資産市場の価格変動とは無関係である点にあります。

BTCが50%下落しても、ユーザーは依然としてCoinbase上でテスラの株式を取引したり、スーパーボウルの結果を予想したりできます。収益源が多様化すれば、暗号資産市場の周期への依存度は自然と低下します。

もう一つの大規模な取り組みがDeribit社の買収です。

デリバティブ分野では、Coinbaseは2025年8月に29億ドルでDeribit社を買収し、世界の暗号資産オプション市場の約80%のシェアを獲得しました。これに既存の先物およびパーペチュアル・コントラクト事業を加えると、Coinbaseは現在、完全なデリバティブ商品ラインナップを備えています。

ステーブルコインについては、アームストロング氏が「2つ目のキラー・アプリケーション」と呼んでおり、プラットフォーム上のUSDC保有残高は第4四半期に過去最高を記録、ステーブルコイン関連収益は前年比61%超の増加を遂げました。

さらに、彼はさらに先を見据えた構想も提示しています。

将来、AIエージェントはステーブルコインをデフォルトの支払い手段として利用するようになり、Coinbase傘下のBaseチェーンがその入り口となるだろう、と。

米国株式、デリバティブ、予測市場、ステーブルコイン、AIインフラストラクチャー――Coinbaseは2025年にほぼすべての可能性のある分野に進出し、通年で10件の買収または人材獲得を実施しました。

いわば「万能取引所」の設計図はすでに描き終えていますが、熊市こそがこの転換を検証する最良の時期です。あなたが見過ごしがちなもう1つの詳細があります。

決算発表前後、モネス・クレスピ・ハート(Monness Crespi Hardt)はCoinbaseの投資判断を「買い」から直接「売り」へと引き下げました。その理由は、「市場が暗号資産熊市の持続期間を過小評価している」ことにあると説明しています。

一方で、35人のアナリストのうち23人は依然として「買い」判断を維持しており、コンセンサス目標株価は326ドルです。これは現行株価に対して100%以上の上昇余地を意味します。

買いと売りの両論者が賭けているのは、実は同じ問いです。「Coinbaseの転換が、市場の周期を上回って成功するかどうか」。

取引所にとっての黄金時代が必ずしも終わったわけではありません。しかし、収益が倍増し、何もしなくても利益が出る時代は、おそらく二度と戻らないでしょう。Coinbase自身もそれを理解しているからこそ、必死になって「万能取引所」への道を走っているのです。

暗号資産価格が半減し、個人投資家が撤退し、取引手数料率が低下する中で、これらの新規分野は本当に収益エンジンになるのか、それともバブル期に語られる壮大な物語を飾るだけの装飾に過ぎないのか?

その答えは、おそらく次回またはその次の決算発表まで待たなければ分かりません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News