a16zパートナーが語る:ハイエンドVCはもはや終焉——大規模化こそがVCの最終形

TechFlow厳選深潮セレクト

a16zパートナーが語る:ハイエンドVCはもはや終焉——大規模化こそがVCの最終形

「ベンチャーキャピタル業界は、『判断力主導』から『取引獲得能力主導』へのパラダイムシフトの真っ只中にあります。」

著者:Erik Torenberg

編集・翻訳:TechFlow

TechFlow解説: ベンチャーキャピタル(VC)の従来の物語では、「名門 boutique モデル」が称賛され、スケールアップは「魂の喪失」につながると考えられてきた。しかし、a16zのパートナーであるErik Torenberg氏は、本稿でこの見解に真っ向から反論する。ソフトウェアが米国経済の基盤となり、AI時代が到来した今、スタートアップ企業が求める資本およびサービスのニーズは、質的に変化しているというのだ。

彼は、VC業界が「判断力主導型」から「取引獲得力主導型」へとパラダイムシフトしつつあると指摘する。こうした万兆ドル規模の競争において勝ち抜けるのは、a16zのような大規模プラットフォームを備え、創業者に包括的な支援を提供できる「巨大機関」だけであると主張する。

これは単なるモデルの進化ではなく、「ソフトウェアが世界を飲み込む(Software is eating the world)」という潮流におけるVC業界自身の進化なのである。

本文全文:

ギリシャ古典文学には、すべての物語を凌駕する「メタ・ナラティブ」がある。それは神々への敬意と不敬である。イカロス(Icarus)が太陽に焼かれたのは、単に野心が大きすぎたためではなく、神聖な秩序への不敬によるものだった。より近い例としてプロレスリングを挙げよう。誰が「レスリングを敬っているか」、誰が「不敬であるか」を問えば、正義のヒーロー(Face)と悪役(Heel)を見分けることができる。優れた物語は、すべてこの形あるいはその形をとる。

ベンチャーキャピタル(VC)にも、これに相当する物語がある。「VCはかつてそうであり、今もなお、名門の専門的ビジネスである。大規模機関は規模が大きくなりすぎ、目標が高すぎる。それらの崩落は運命づけられており、まさにこのゲームに対する不敬だからだ。」

この物語が成立することを人々が望む理由は理解できる。しかし現実は、世界はすでに変わり、VCもそれに応じて変わったのだ。

現在、ソフトウェア、レバレッジ、そしてチャンスは過去よりも多くなっている。より大規模な企業を創設しようとする創業者は増えている。企業が非公開状態を維持する期間も長くなっている。また、創業者がVCに求める水準も高まっている。今日、最高水準の企業を創る創業者たちが求めているのは、単に投資を実行して結果を待つだけではなく、実際に袖をまくり、彼らの勝利を支えるパートナーなのである。

したがって、現代のVC機関の最優先課題は、創業者の勝利を支援するための最適なインターフェースを作り上げることである。その他すべて——人材の配置方法、資本の配分方法、ファンドの規模、取引支援の方法、創業者への権限付与の方法——は、すべてこの目的から派生する。

Mike Maples氏の有名な言葉がある。「あなたのファンド規模こそが、あなたの戦略である。」同様に正しいのは、「あなたのファンド規模こそが、あなたの未来への信念である」ということだ。それは、スタートアップが生み出す規模への賭けである。過去10年間に巨額のファンドを調達することは「傲慢」と見なされていたかもしれないが、この信念自体は根本的に正しかった。そのため、トップクラスの機関が今後10年間で展開するために引き続き巨額の資金を調達するのは、未来への賭けであり、自らの約束を現金で実行しているということなのだ。スケールド・ベンチャー(Scaled Venture)は、VCモデルの劣化ではない。それはVCモデルがついに成熟し、自らが支援する企業の特徴を自ら取り入れた結果なのである。

そうだ、VC機関は一種のアセット・クラスなのだ

最近のポッドキャストで、セコイア・キャピタル(Sequoia)の伝説的投資家Roelof Botha氏は3つの主張をした。第一に、VCの規模は拡大しているものの、毎年「勝利する」企業の数は固定されている。第二に、VC業界のスケールアップとは、少数の優良企業をめぐって過剰な資金が競合する状況を意味しており、ゆえにVCはスケールできない——つまり、VCはアセット・クラスではない。第三に、VC業界は、実際の勝利企業の数に合わせて縮小すべきである。

Roelof氏は、歴史上もっとも偉大な投資家の一人であり、また極めて善良な人物でもある。だが、私はここで彼の見解には同意しない。(ちなみに、セコイア・キャピタル自身もスケールしている——それは世界最大級のVC機関の一つである。)

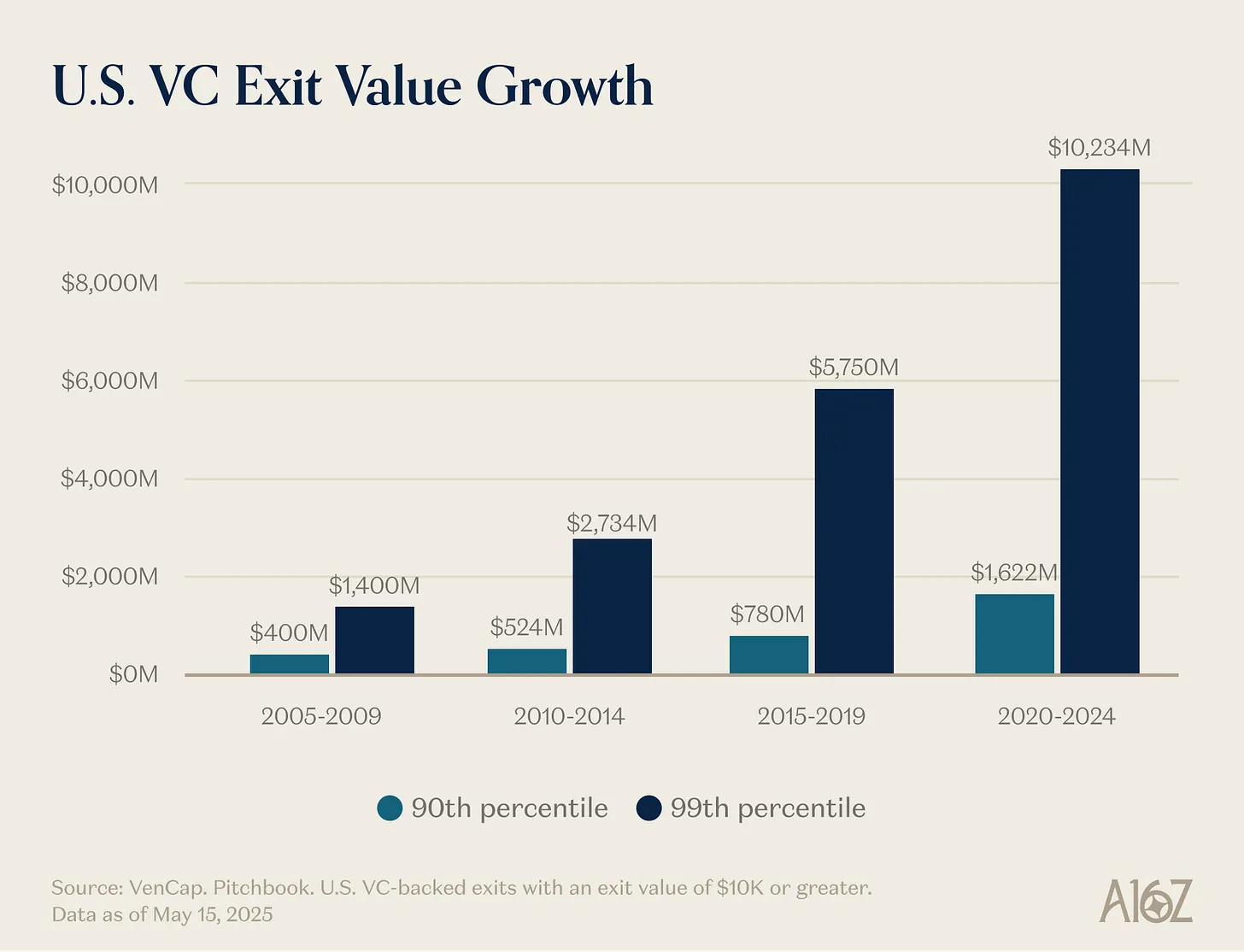

彼の第一の主張——勝利者の数は固定されている——は、簡単に反証可能である。かつては年間約15社が売上1億ドルに達していたが、現在は約150社に達している。勝利者は単に増加しただけでなく、その規模も過去より大きくなっている。エントリープライスも高騰しているが、アウトプットは過去よりはるかに大きい。スタートアップの成長上限は、10億ドルから100億ドルへ、さらに1兆ドル、さらにはそれ以上へと伸びている。2000年代および2010年代初頭には、YouTubeやInstagramが10億ドル規模の買収と見なされており、当時はそのような評価額が非常に稀であったため、10億ドル以上の企業を「ユニコーン(Unicorns)」と呼んでいた。現在では、OpenAIやSpaceXが1兆ドル規模の企業になることが当然と見なされ、その後に続く企業も複数存在すると予想されている。

ソフトウェアは、もはや米国経済の中でも奇抜で周縁的な部門ではなく、米国経済そのものである。米国最大の企業、いわば国家の代表企業は、ゼネラル・エレクトリック(General Electric)やエクソンモービル(ExxonMobil)ではなく、グーグル(Google)、アマゾン(Amazon)、エヌビディア(Nvidia)である。プライベートテクノロジー企業は、S&P500指数の22%を占めるに至っている。ソフトウェアが世界を飲み込むプロセスはまだ完了していない——むしろ、AIによる加速によって、今まさに始まったばかりである——それは15年前、10年前、あるいは5年前よりもさらに重要になっている。したがって、成功するソフトウェア企業が到達可能な規模は、過去よりずっと大きくなったのだ。

「ソフトウェア企業」という定義も変化している。資本支出は大幅に増加しており——大規模AIラボは、独自のデータセンター、発電施設、チップサプライチェーンを備えたインフラストラクチャー企業へと変貌しつつある。あらゆる企業がソフトウェア企業になるのと同じように、今やあらゆる企業がAI企業になり、おそらくはインフラストラクチャー企業にもなろうとしている。ますます多くの企業が「原子の世界」へと進出している。境界線は曖昧になりつつあり、企業は急進的に垂直統合を進めている。こうした垂直統合型テクノロジーギャンツの市場可能性は、純粋なソフトウェア企業のみを考えていた頃の誰の想像をも超えるほど大きい。

こうした背景から、第二の主張——過剰な資金が少数の企業をめぐって競合している——が誤りであることが明らかになる。アウトプットは過去よりはるかに大きく、ソフトウェア世界の競争も激しさを増し、企業の上場時期も遅くなっている。これらすべてが、優れた企業が過去よりはるかに多額の資金を調達する必要があることを意味している。VCの存在意義は、新市場への投資にある。私たちは何度も学んできたが、長期的には新市場の規模は、私たちが予想していたよりも常に遥かに大きい。プライベート市場はすでに十分に成熟しており、トップクラスの企業が前例のない規模にまで成長することを支えられるようになっている——今日のトッププライベート企業が得られる流動性を見れば一目瞭然である——プライベートおよび公開市場の投資家は、今やVCのアウトプット規模が驚異的になることを信じている。VCをアセット・クラスとして、どれほどの規模にまで拡大できるか、また拡大すべきかを、私たちはこれまでずっと誤って評価してきた。VCのスケールアップは、この現実および機会セットに追いつこうとする動きなのである。新しい世界には、空飛ぶ自動車、グローバル衛星ネットワーク、豊富なエネルギー、そして計測不能なほど安価な知能が必要となる。

現実には、今日最も優れた企業の多くは資本集約型である。OpenAIはGPUに数十億ドルを費やす必要があり——誰もが想像していた計算インフラストラクチャーの規模をはるかに上回る金額である。Periodic Labsは、科学的イノベーションを行うために、これまでにない規模の自動化実験室を建設する必要がある。Andurilは、防衛の未来を構築する必要がある。そして、これらのすべての企業は、歴史上最も熾烈な人材市場で、世界最高の人材を採用・維持する必要がある。次世代の大型勝者——OpenAI、Anthropic、xAI、Anduril、Waymoなど——はいずれも資本集約型であり、高評価額での巨額初期資金調達を実現している。

現代のテクノロジー企業は通常、数億ドルの資金を必要とする。なぜなら、世界を変える最先端技術を構築するために必要なインフラストラクチャーが、あまりにも高額だからである。インターネット・バブル期には、「スタートアップ」という言葉は、まだダイヤルアップ接続を待っていた消費者の需要を予測する、空白の土地を意味していた。今日、スタートアップは、30年にわたってテクノロジーギャンツが築き上げた経済に参入する。いわゆる「リトル・テック(Little Tech)」を支援するということは、少数のゴリアテ(Goliaths)に対抗するためのダビデを武装させる覚悟を示すことを意味する。2021年の企業は確かに過剰な資金調達を受け、その大部分は、製品が10倍優れているわけでもないのに販売・マーケティングに使われた。しかし今日、資金は研究開発や資本支出に向かっている。

したがって、勝者は過去より遥かに大きな規模で勝利し、かつ過去よりはるかに多額の資金を調達する必要があり、多くの場合、最初からそうである。よって、VC業界は、こうした需要を満たすために、当然ながらはるかに大規模になる必要がある。機会セットの規模を考えれば、このスケールアップは正当化される。もしVCの規模が、VCが投資する機会に対して大きすぎるとすれば、我々は最大規模の機関が低調なリターンを記録しているはずである。だが、そんな事実はまったく見られない。拡大を続けながら、トップクラスのVC機関は繰り返し極めて高い倍率のリターンを達成している——これらの機関に参加できるLP(有限責任出資者)も同様である。著名なVCはかつて、「10億ドル規模のファンドは決して3倍リターンを達成できない。なぜなら、大きすぎるからだ」と述べた。だがその後、ある企業は10億ドルファンドで10倍以上のリターンを達成している。一部の人々は、パフォーマンスが芳しくない機関を指摘して、このアセット・クラスを非難するが、いかなるパワーロー分布(Power-law)に従う業界にも、巨大な勝者と長い尾を引く敗者たちが存在する。価格以外の次元で取引を勝ち取る能力こそが、機関が継続的なリターンを維持できる理由である。他の主要なアセット・クラスでは、製品を販売したり、最高入札者に融資したりする。しかしVCは、価格以外の次元で競争する典型的なアセット・クラスである。VCは、トップ10%の機関が顕著な継続性を示す唯一のアセット・クラスである。

最後の主張——VC業界は縮小すべきである——も誤りである。少なくとも、テクノロジー・エコシステムにとって、次世代のテクノロジー企業を生み出すという目標にとって、そして最終的には世界にとって、それは悪いことである。一部の人々は、VC資金の増加がもたらす二次的影響(確かにいくつかはある!)を嘆くが、同時にスタートアップの時価総額も大幅に増加している。より小さなVCエコシステムを提唱することは、必然的に、より小さなスタートアップ時価総額、ひいてはより緩やかな経済成長をも提唱することになる。これが、Garry Tan氏が最近のポッドキャストで「VCは、今より10倍大きくてもよいし、そうすべきだ」と述べた理由を説明しているかもしれない。確かに、もはや競争相手がおらず、ある特定のLPやGPが「唯一のプレイヤー」になった場合、それはその個人にとっては利益になるだろう。しかし、今日より多くのリスク資本が存在することは、創業者にとっても、世界にとっても明らかに良いことである。

これをさらに論じるために、ひとつの思考実験を考えてみよう。まず、あなたは、世界には今日よりはるかに多くの創業者がいるべきだと考えるだろうか?

第二に、もし私たちが突然、はるかに多くの創業者を抱えるようになった場合、彼らに最もよく奉仕できるのはどのような機関であろうか?

最初の問いについては、あまり時間を割かないつもりである。なぜなら、この記事をお読みになっている方であれば、答えは明らかに「イエス」であると理解しているはずだからだ。創業者がいかに優れており、いかに重要であるかについて、あまり多くを説明する必要はない。優れた創業者は優れた企業を創る。優れた企業は、世界を改善する新製品を生み出し、私たちの集団的なエネルギーとリスク許容度を生産的な目標に向けて組織・誘導し、世界に比例しない新たな企業価値と魅力的な就業機会を創出する。そして、偉大な企業を創設できるすべての人がすでに企業を創立したという均衡状態に、我々はとうの昔に到達していない。だからこそ、より多くのリスク資本が、スタートアップ・エコシステムのさらなる成長を解放するのである。

しかし、第二の問いの方がより興味深い。もし明日、起業家の数が今日の10倍、あるいは100倍になったとしたら(ネタバレだが、それは今まさに起こっている)——世界中の起業支援機関は、どんな姿をしているべきだろうか? 競争が激化する世界において、VC機関はどのように進化すべきだろうか?

すべてを賭けるのではなく、勝負に勝つ

Marc Andreessen氏は、著名なVCが語った話が好きだ。そのVCによれば、VCというゲームは「回転寿司店」のようなものだという。「千社のスタートアップが回転台を回ってくる。あなたはそれらと面談し、ときどき回転台から1社を拾い上げ、投資する。」

Marc氏が描くようなVC——そう、過去数十年の大半において、ほぼすべてのVCがそうだった。1990年代や2000年代には、取引を勝ち取ることは、まさに回転寿司から1皿を選ぶのと同じくらい簡単だった。だからこそ、偉大なVCにとって、唯一本当に重要なスキルは「判断力(Judgment)」——優良企業と不良企業を見分ける能力——だった。

今でも多くのVCが、基本的に1995年のVCと同じ方法で運営している。だが、彼らの足元では、世界はすでに劇的に変わっている。

かつては取引を勝ち取ることが簡単だった——回転寿司を選ぶのと同じくらい簡単だった。だが今は極めて難しい。人々はVCをしばしばポーカーに例える——どの企業を選ぶか、どんな価格で参入するかなどを知ること——だが、それは、最良の企業への投資権を得るために戦わなければならない全面戦争を隠してしまうかもしれない。旧来型VCは、自分が「唯一のプレイヤー」であり、創業者に命令を下せる時代を懐かしんでいる。しかし今や、数千社ものVC機関が存在し、創業者は過去以上に容易にタームシート(投資条件書)を手に入れることができる。そのため、最も優れた取引の多くは、極めて熾烈な競争を伴うようになっている。

パラダイムシフトは、取引を勝ち取る能力が、企業選びと同等、いやそれ以上に重要になりつつあることにあります。 そもそも参入できなければ、正しい取引を選んだとしても意味がないでしょう? この変化を促した要因はいくつかある。第一に、VC機関の爆発的増加により、VC機関同士が取引獲得をめぐって競い合うようになった。現在、人材、顧客、市場シェアを巡る競争がより激しくなっているため、最良の創業者は、自分たちの勝利を支援してくれる強力な機関パートナーを必要としている。彼らは、ポートフォリオ企業に優位性をもたらすためのリソース、ネットワーク、インフラストラクチャーを備えた機関を必要としている。

第二に、企業が非公開状態を維持する期間が長くなったため、投資家は後期段階で投資できる——その時点で企業はより検証済みであり、取引競争はより激しくなる——それでもVC並みのリターンを得られる。

第三の、そして最も目立たない要因は、企業選びがやや容易になったことである。VC市場はより効率化している。一方では、連続起業家が次々と象徴的な企業を創出している。マスク氏、サム・アルトマン氏、パーマー・ラッキー氏、あるいは天才的な連続起業家が企業を立ち上げれば、VCたちは即座に列をなして投資を試みる。他方では、企業が狂気じみた規模に達する速度が速くなっている(非公開期間が長くなったため、上昇余地も大きくなっている)ため、過去と比較して、プロダクト・マーケット・フィット(PMF)のリスクは低下している。最後に、現在は優れた機関が多数存在するため、創業者が投資家と連絡を取ることも容易になっており、他の機関が追求していない取引を見つけることは極めて困難である。企業選びは依然としてゲームの核心である——適切な価格で、長期にわたって存続する企業を選ぶこと——だが、もはやこれまで以上に最も重要な要素ではなくなっている。

ベン・ホロウィッツ氏は仮定している。「繰り返し勝てるようになれば、自動的にトップクラスの機関になる。なぜなら、勝てるようになれば、最良の取引が自然と集まってくるからだ。」あなたがどんな取引でも勝てるようになれば、はじめて選ぶ権利が与えられる。あなたが選んだものが必ずしも正解でなくても、少なくともその機会は与えられる。もちろん、あなたの機関が最良の取引を繰り返し勝ち取れるようになれば、最高の「ピッカー(Picker)」が自ら働きたいと志願してくるだろう。なぜなら、彼らは最高の企業に入りたいからだ。(マーティン・カサード氏がマット・ボーンスタイン氏をa16zに招聘した際、「ここに来て、取引を勝ち取れ。負け取引は不要だ」と述べた。)したがって、勝つ能力は好循環を生み、それが結果としてあなたの選択力を高めるのである。

こうした理由から、ゲームのルールは変わった。私のパートナーであるデイビッド・ヘイバー氏は、こうした変化に対応するためVCが遂げる変革について、以下の記事で説明している:「機関 > ファンド(Firm > Fund)」。

私の定義では、ファンド(Fund)にはただ一つの目的関数がある。「私は、最少の人員と最短の時間で、最大のキャリー(業績報酬)をいかに生み出すか?」一方、機関(Firm)には二つの目的がある。一つは卓越したリターンを達成することだが、もう一つ、同様に興味深いのは、「私は、複利効果のある競争優位性の源泉をいかに構築するか?」である。

最高の機関は、管理費を自らのモート・ムール(護城河)を強化するために投資することができる。

どうやって支援できるのか?

私は10年前にVC業界に入ったが、すぐにすべてのVC機関の中で、Y Combinator(YC)が異なるゲームをやっていることに気づいた。YCは、優良企業に対して有利な条件を大規模に獲得しながら、同時にそれらを大規模に支援することができた。YCと比較すると、多くの他のVCは、均質化(Commoditized)されたゲームをやっていた。私はデモデイに出席し、こんな風に思った。「私は賭博テーブルに座っているが、YCはカジノのオーナーだ。私たちは皆そこにいて喜んでいるが、一番喜んでいるのはYCだ。」

私はすぐに、YCがモート・ムール(護城河)を持っていることに気づいた。それはポジティブなネットワーク効果を有している。また、いくつかの構造的優位性も備えている。かつて人々は、VC機関がモート・ムールや不公平な優位性を持つことは不可能だと述べていた——結局のところ、VCは単に資本を提供しているだけなのだから。だが、YCは明らかにそれを備えていた。

だからこそ、YCは規模を拡大しても依然として強いのだ。一部の批判者は、YCのスケールアップを嫌い、いずれ破滅するだろうと予言している。なぜなら、彼らはYCに「魂」がないと考えているからだ。過去10年間、YCの破滅を予言する声は絶えなかった。だが、それは起こらなかった。その期間中、彼らはパートナーチーム全体を交代させたが、それでも破滅は訪れなかった。モート・ムールとは、モート・ムールなのだ。彼らが投資する企業と同じく、スケールドVC機関が持つモート・ムールは、単なるブランドだけではない。

そこで私は、均質化されたVCゲームをやりたくないと思い、自らの機関を共同設立し、その他いくつかの戦略的アセットを立ち上げた。これらのアセットは非常に価値が高く、強力な取引フローを生み出したため、私は差別化されたゲームの滋味を味わった。ほぼ同時期に、私は別の機関が自らのモート・ムールを築いていることに気づいた——a16zである。そのため、数年後にa16zへの参画の機会が訪れたとき、私はそれをつかむしかないと思った。

もしVCを業界として信じているならば、あなたは——ほぼ定義上——パワーロー分布を信じていることになる。だが、もし本当にVCゲームがパワーローによって支配されていると信じるなら、VC自体もパワーローに従うと信じるべきである。最高の創業者は、自分たちの勝利を最も断固として支援できる機関に集まるだろう。最高のリターンは、こうした機関に集中するだろう。資本もまた、そこへと流れ込むだろう。

次の象徴的企業を創ろうとする創業者にとって、スケールドVC機関は極めて魅力的な製品を提供する。急速に拡大する企業が求めるあらゆるもの——採用、市場参入戦略(GTM)、法務、財務、PR、政府関係——について、専門知識と包括的なサービスを提供する。目的地に真正に到達できるだけの資金を提供し、資金力のある競合相手との戦いで足を取られ、細かい節約を強いられるようなことはない。莫大なアクセス能力を提供し——ビジネスおよび政府分野で必要なあらゆる人物、各主要なフォーチュン500企業のCEO、そして世界の主要な指導者全員に紹介する。100倍の人材へのアクセスを提供し——世界中に散在する数万名のトップエンジニア、経営陣、オペレーション担当者から構成されるネットワークを活用し、あなたの企業が必要とするときにすぐに迎え入れられる。そして、どこにでも存在する——最も野心的な創業者にとって、それは「どこでも」を意味する。

同時に、LPにとって、スケールドVC機関は、最も単純で最も重要な問い——最も多くのリターンを生み出す企業は、本当にそれらの機関を選んでいるか?——に対して、極めて魅力的な製品である。答えは単純明快——イエスである。すべての大型企業が、スケールドプラットフォームと協力しており、多くの場合、最も初期の段階からである。スケールドVC機関は、重要な企業を捕らえるための打席の数が多く、彼らに投資を受け入れてもらうための弾丸も多い。これはリターンに反映されている。

パッキーの作品より引用:https://www.a16z.news/p/the-power-brokers

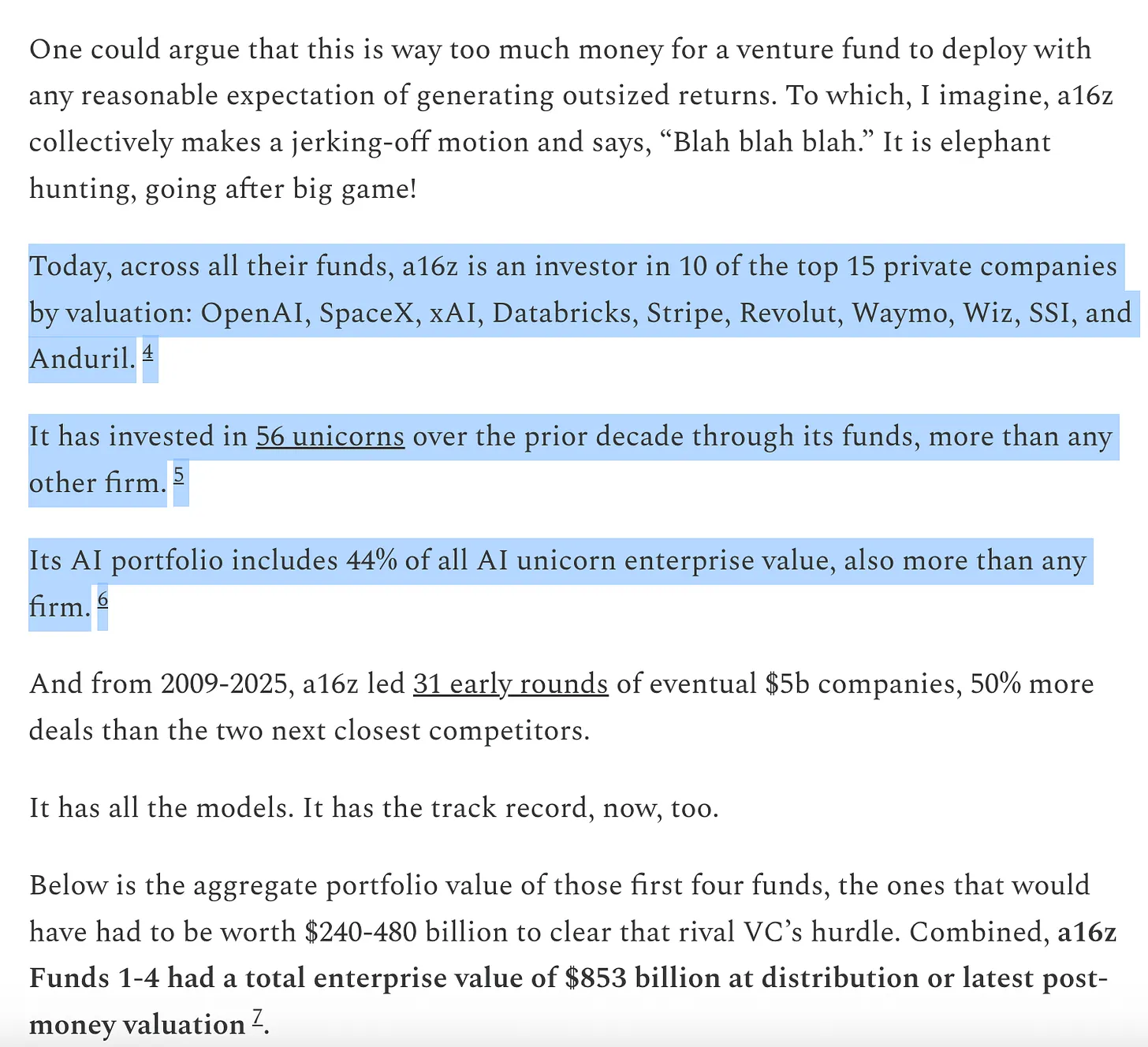

今、我々が置かれている状況を考えてみよう。世界最大の10社のうち8社は、西海岸に本拠を置くVC支援企業である。過去数年間、これらの企業は、世界の新規企業価値の大部分の成長を担ってきた。同時に、世界で最も急成長しているプライベート企業も、主に西海岸に本拠を置くVC支援企業である:数年前に誕生した企業が、瞬く間に1兆ドルの評価額と歴史上最大規模のIPOを目指して急進している。最高の企業は、過去よりもはるかに多く勝利しており、それらすべてがスケールド機関の支援を受けている。もちろん、すべてのスケールド機関が良好なパフォーマンスを発揮しているわけではない——私は、歴史的な崩壊事例をいくつか思いつくことができる——だが、ほとんどすべての偉大なテクノロジー企業の背後には、スケールド機関の支援がある。

スケールするか、専門化するか

私は、将来が単にスケールドVC機関だけになるとは思わない。インターネットが触れたすべての領域と同じく、VCも「バーベル(Barbell)」型になるだろう。一端には、少数の超大規模プレイヤーが位置し、他端には、特定の分野やネットワークで活動する、多数の小規模かつ高度に専門化された機関が存在する。これらは通常、スケールドVC機関と協力関係にある。

VCが今起こしていることは、ソフトウェアがサービス業界を飲み込む際に通常起こることとまったく同じである。一端には、4〜5社の大型で強力なプレイヤーが存在し、通常は垂直統合型のサービス機関である。他端には、業界が「破壊」された恩恵を受けて創設された、極めて差別化された小規模サプライヤーのロングテールが存在する。バーベルの両端は繁栄するだろう:彼らの戦略は補完的であり、互いに力を与え合う。我々は、機関外の数百社のブティック型ファンド・マネージャーを支援しており、今後も引き続き支援し、緊密に協力していくつもりである。

スケールドもブティックも、どちらもうまくいくだろう。問題があるのは中間層の機関——これらのファンドは、巨大な勝者を逃すコストを負担できないほど大きく、しかし、創業者に構造的に優れた製品を提供できるより大規模な機関と競争するには小さすぎる。a16zのユニークさは、このバーベルの両端に位置している点にある——それは、一連の専門的ブティック機関でありながら、スケールドプラットフォームチームの恩恵も受けている。

創業者と最もよく協働できる機関が勝利するだろう。それは、超大規模な予備資金、前例のないアクセス能力、あるいは巨大な補完的サービス・プラットフォームを意味するかもしれない。あるいは、模倣不可能な専門知識、優れたコンサルティング・サービス、あるいは単に信じがたいほどのリスク耐性を意味するかもしれない。

VC業界には古いジョークがある。「VCは、すべての製品は改良できる、すべての偉大な技術はスケールできる、すべての業界は破壊できると考える——ただし、自分たちの業界だけは例外だ。」

実際、多くのVCは、スケールドVC機関の存在をまったく好まない。彼らは、スケールアップが何らかの「魂」を犠牲にすると考えている。ある人は、シリコンバレーは今やあまりに商業主義的で、もはや「変わり者(Misfits)」の楽園ではないと言う。(テクノロジー業界に十分な数の変わり者がいないと主張する者は、サンフランシスコのテクノロジー・パーティーに出席したこともなければ、MOTSポッドキャストを聞いたこともないに違いない。)他には、変化を「ゲームへの不敬」とする自己中心的な物語に訴える者もいる——だが、ゲームは常に創業者のために存在し、これからもそうであるという事実を無視している。もちろん、彼らが支援する企業に対しては、同じ懸念を表明することはない。なぜなら、それらの企業の存在自体が、巨大な規模を実現し、それぞれの業界のルールを変えることを前提としているからだ。

スケールドVC機関を「本物のリスク投資ではない」と言うのは、NBAのチームがより多くの3ポイントシュートを放つことが「本物のバスケットボールではない」と言うのと同じである。あなたがそう思わないかもしれないが、古いルールはもはや支配的ではない。世界は変わった。それに伴い、新しいモデルが登場したのだ。皮肉なことに、このゲームのルールが変わる方法は、VCが支援するスタートアップが自らの業界のルールを変える方法とまったく同じである。技術が業界を破壊し、新たなスケールドプレイヤーが出現する際には、必ず何かが失われる。しかし、それ以上に多くのものが得られる。VC投資家は、このトレードオフを直接経験している——彼らは、このトレードオフを支援し続けてきたのだ。VC投資家がスタートアップに求める破壊のプロセスは、VC自身にも当てはまる。ソフトウェアは世界を飲み込んだ。当然のことながら、VCを除外することはない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News