ソフトウェア株が20%急落したが、私はAdobeとSalesforceに大規模に投資している

TechFlow厳選深潮セレクト

ソフトウェア株が20%急落したが、私はAdobeとSalesforceに大規模に投資している

理由は、切り替えコストが高く、AI統合能力が強く、評価額が極めて低いことです。

著者:エド・エルソン

編集・翻訳:TechFlow

TechFlow解説:先週、ソフトウェア業界の時価総額は1兆ドル(約150兆円)も蒸発し、1週間で14%下落、年初来累計では約20%の下落となりました。ショッピファイ(Shopify)、アトラシアン(Atlassian)、セールスフォース(Salesforce)、アドビ(Adobe)など大手企業が軒並み大幅下落しました。

その原因は? アントロピック(Anthropic)が「Claude Cowork」および関連プラグインを発表し、さらにオープンAI(OpenAI)も同様のツールをリリースしたためです。投資家たちはパニックに陥り、「AIがソフトウェアを殺す」と考え、一斉に売却に走りました。

しかし、エド・エルソン氏は、これは非合理的なパニックであり、過去にも同様の事例があったと指摘します。2022年のChatGPT登場時にグーグル(Google)株が40%下落、TikTok登場時にメタ(Meta)株が70%下落、ディープシーク(DeepSeek)登場時にエヌビディア(Nvidia)株が30%下落——こうした出来事はすべて、その後、各社が低値からそれぞれ630%、270%、55%上昇するという結果を招きました。

エルソン氏は、アドビ、セールスフォース、サービズナウ(ServiceNow)、マイクロソフト(Microsoft)を木曜日に買い増しました。その理由は、切り替えコストの高さ、AI統合能力の強さ、そして極めて低い評価水準にあります。

本文全文:

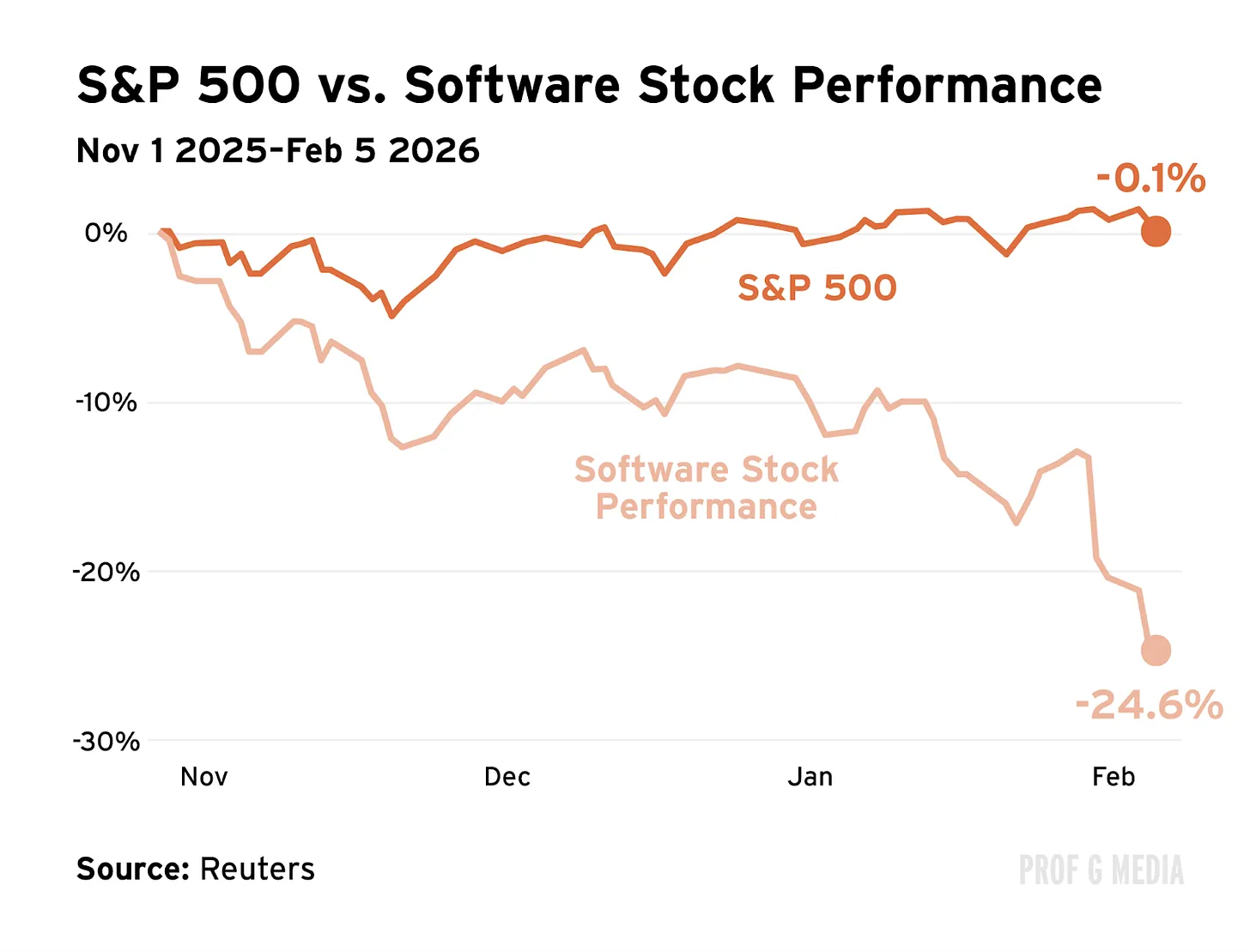

先週、いわば「大虐殺」が起こりました。時価総額1兆ドルが一瞬にして消滅しました。売却活動は過去最高レベルに達し、企業の価値は10%、20%、30%と相次いで減少しました。もし皆さんが退職金口座をご覧になっていたなら、気づかなかったかもしれません——S&P500指数はごくわずかしか下落していません。なぜなら、この「虐殺」は非常に特定の分野、つまり数十年にわたり投資ポートフォリオを支配し、多くの人が「不敗」と見なしてきた業界——ソフトウェア業界——においてのみ起こったからです。

主要企業はことごとく自由落下状態に陥りました:ショッピファイ、アトラシアン、セールスフォース、アドビ——このリストはまだまだ続きます。ソフトウェア業界はわずか1週間で約14%の価値を失いました。年初来では、現時点で約20%の下落となっています。

なぜこのような事態が起きたのでしょうか? AIの登場が原因です。数週間前、アントロピックは新たなAIツール「Claude Cowork」を発表しました。その後(先週)、法務、営業、金融、マーケティングなど、特定分野向けの新プラグインをリリースしました。オープンAIもすぐに同様のツールを発表しました。

投資家たちはすぐに重要な問いを自分自身に投げかけました。「これって、従来のソフトウェア企業がやっていたことと何が違うのか?」続いて、「AIがついにソフトウェアを殺したのか?」そして最後に、結論として「全売却だ!」と判断しました。

どこかで見た光景

私たちはすでにこの「映画」を見ています。2022年、AIツール「ChatGPT」がインターネットを席巻しました。投資家たちは自問しました。「これって、グーグルがやっていることと何が違うのか?」数カ月のうちに、ウォールストリートは「検索は死んだ」と判断しました。その年、グーグルの時価総額は最大40%も下落しました。

それより以前には、ソーシャルメディアアプリ「TikTok」が登場しました。投資家たちは再び自問しました。「これって、メタがやっていることと何が違うのか?」メタがユーザー数の減少を報告すると、2,300億ドル(約34兆円)の時価総額が一気に蒸発し、これは史上最大規模の24時間売却となりました。メタの株価はその後、最大70%も下落しました。

最近では、中国のAIモデル「DeepSeek」が注目を集めました。投資家たちはまたしても自問しました。「これって、オープンAIがやっていることと何が違うのか?」オープンAIは公開取引されていないため、売却は市場に直接反映されません。しかし、その恐怖は公開市場にも波及しました。エヌビディアの株価はその後数カ月で30%も下落しました。

こうした市場混乱以降、エヌビディア、メタ、グーグルはそれぞれ低値から55%、270%、630%上昇しました。DeepSeekは投資家たちが恐れていた「国内AIの脅威」では決してありませんでした。TikTokの登場後、メタは教訓を活かし、自社版の「Reels」をリリース。現在では20億人のアクティブユーザーを抱えるまでになりました。ChatGPT登場後、グーグルはAIへの投資を倍増させ、最終的にChatGPTで最も急速に成長している競合「Gemini」をリリースしました。現在、グーグルは議論の余地なく世界トップクラスのAI企業と見なされています。

ここに見られるパターンは単純明快です。変革的な技術が登場します。投資家たちは無差別に「終わりだ」と判断します。彼らの技術に対する認識は必ずしも誤りではありませんが、その影響力の大きさを過大評価しています。パニック売りを起こし、ゲームはゼロサムであると仮定します。結果として評価水準は急落。突然、米国を代表する企業群が半額で買えるようになります。一方で、これらの企業は引き続き人材と資本を投入し、焦点を絞り、競争を中和するために全力を尽くします。利益はさらに拡大し、評価水準も再び跳ね上がります。数年後にチャートを見返すと、誰もがこう思うでしょう。「当時、我々は何を考えていたんだろう?」——つまり、売却したすべての人々がそう思うのです。

パニックはあるが、それだけではない

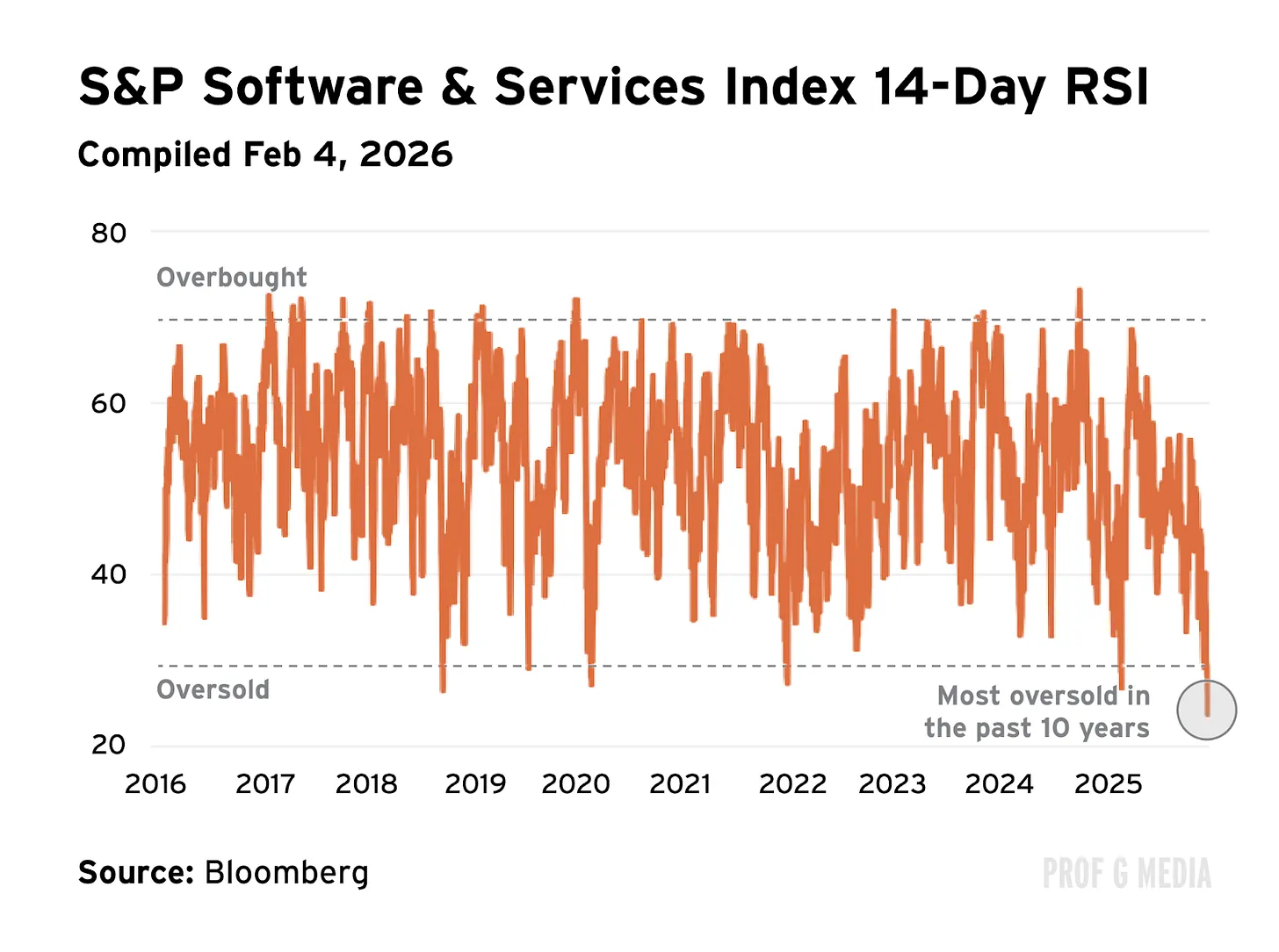

私は、先週のソフトウェア業界で起きた出来事も、これまでとまったく同じ構図だと確信しています。これは単なる修正ではなく、全面的な危機です。具体的なイメージをお伝えしましょう。「相対力指数(RSI)」とは、売買圧力を測る指標です。RSIが30以下になると、銘柄は「過売」状態と見なされます。先週、ソフトウェア銘柄の平均RSIは18まで低下しました。私は通常、テクニカル分析をあまり信用しませんが、今回のケースでは、それがまさに私たちが目撃した「終末の光景」を的確に描写しています。

一方で、懸念には一定の根拠があります。AIはソフトウェアを破壊するでしょうか? はい。利益率に圧力をかけるでしょうか? もちろんです。SaaS企業は配布戦略を再考する必要があるでしょうか? 疑う余地はありません。

他方で、これが市場が先週私たちに伝えたメッセージではありません。市場が私たちに伝えたのは、「ソフトウェアは終わった——あなたが誰であろうと、何を販売していようと関係ない」という主張です。この立場はさらに疑わしいものです。当初は意見を聞き入れようと思っていましたが、最終的には、この主張は理性からではなく、恐怖から生まれたものだと結論づけました。言い換えれば、これは非合理的なのです。

現実の検証

まず第一に、ソフトウェア企業がAIを統合することを妨げるものは何もありません。ChatGPTとグーグルの物語が完璧な例です。オープンAIがより魅力的な製品を持っているからといって、グーグルが死んだわけではありません。グーグルは既存の製品(現在、米国で主要なAIインターフェースとなっているグーグル検索)にAI機能を追加し、独自のAIチャットボットも開発しました。もしSaaS企業がAIを無視していたなら、空売り勢の主張には一定の説得力があったかもしれませんが、実際には違います。ソフトウェア企業はAIを全面的に受け入れています。

第二に、投資家たちは企業向けSaaS契約を解除する際の苦痛がいかに大きいのかを過小評価しています。ビジネス用語で言えば、「切り替えコスト」は非常に高いのです。典型的なソフトウェア営業プロセスは、契約成立まで半年以上かかる場合もあり、10人以上の異なる意思決定者の承認が必要となります。このプロセスは困難を極めます。契約期間が長いことがその一因です。それに加えて、関連する財務的コストについても言及していません。例えば、典型的なセールスフォースの契約は無料でキャンセルできません——企業は残存契約価値の100%を支払わなければなりません。つまり、企業がソフトウェアベンダーを切り替えるというのは、極めて大きな決断なのです。もし本当にそうするなら、それだけの価値があると極めて納得できる理由が必要です。さらに、会社の他の全役員もその判断に同意しなければなりません。まさに苦痛そのものです。本当に、苦痛なのです。

最後に、エンタープライズソフトウェアにおいては、セキュリティ問題が極めて重大です。ソフトウェア契約を締結することは、実質的に自社のすべての機密データを第三者に委ね、その第三者がデータを紛失したり、悪用したりしないことを「祈る」ことにほかなりません。言い換えれば、それは「信頼」を前提としています。これはIT責任者の80%が最優先課題と位置付けている事項です。さらに重要なのは、信頼は1日でコード化できるものではないということです。信頼は、数年、あるいは数十年かけて築き上げられるものであり、長期的な関係と多数の成功実績が必要です。こうした「信頼」と「セキュリティ」は、伝統的な企業が有し、アントロピックがまだ持っていない大きな強みであり、無視できるものではありません。

買い時到来

木曜日の午後までに、私はもう十分に見てきました。私の頭の中には2つの声が響いていました。1つはウォーレン・バフェット氏の言葉——「他人が恐怖を抱くときに、あなたは貪欲であれ」。もう1つはマーク・マハニー氏の言葉——「DHQ(錯位した高品質企業)」を見つけよ、というものでした。私は買い時が来たと判断し、2つの選択肢を自分自身に提示しました。

選択肢1:ソフトウェア銘柄全体の「バスケット」を購入する。私はIGVというETF(全大型ソフトウェア銘柄を網羅)を調べましたが、すでに大きく押し下げられていました。中には負け組もあるかもしれませんが、平均PERは、私が間違える可能性が極めて低い水準まで下がっていました。これは安全な選択です。

選択肢2:個別銘柄を選定する。つまり、私が高品質企業と判断した少数のソフトウェア銘柄を個別に選ぶことです。これはリスクの高い選択であり、間違えて負け組を選んでしまう可能性もあります。それでも私は選択肢2を選びました。なぜなら、私は今、とても大胆な気分だったからです。

DHQ(錯位した高品質企業)

木曜日の朝、私は3銘柄を購入しました:アドビ、セールスフォース、サービズナウ。その後、さらに1銘柄——マイクロソフトを追加で購入しました。注意:私はファイナンシャルアドバイザーではありませんし、これは投資助言でもありません。ただ、私が実際に何をしたかをお伝えしているだけです。その理由は以下の通りです。

1. アドビ

アドビの現在のPERは16倍で、過去5年間の平均の半分以下です。また、S&P500の平均PERの半分にも満たないほど低くなっています。非常に割安です。市場のコンセンサスは、「AIによってアドビは不要になる」という見方ですが、これは2つの重要な事実を見落としています。

1) アドビはすでにAIを積極的に統合しています。実際、同社のAI機能はすでに年間50億ドルを超える継続的収益(ARR)を生み出しており、これはアントロピックのARRの半分以上に相当します。

2) 同社の「モートレース」(護城河)は極めて巨大です。フォーチュン500入り企業の98%以上がアドビ製品を使用しており、他のソフトウェアソリューションと同様、クリエイティブワークフロー全体に深く統合されているため、代替ソリューションへの切り替えは極めて困難です。あまりにも広く普及しているため、ほとんどのデジタルクリエイティブ職種では、アドビ製品の操作スキルが就業要件に含まれています。さらに追い風となるのが、ショートビデオの急成長です。アドビの「Premiere Pro」は動画編集の業界標準であり、多くのメディア企業(当社も含む)が、このメディアの爆発的成長に伴い、ショートビデオ予算を大幅に拡大しています。

2. セールスフォース

セールスフォースも、AI時代に「もう終わった」と見なされている企業の一つです。

一方で、同社のAIエージェント製品のARRは先四半期で4倍に増加し、業界で最も信頼されるCRMとして、引き続き首位を維持しています。同社の株価は過去1年間で40%以上下落しており、現在のPERはS&P500平均を下回り、キャッシュフローベースのPERは過去5年平均の約半分となっています。

たとえClaudeがより興味深い製品を提供していたとしても、私はそれが巨額の切り替えコストを上回ることはない、と信じています——少なくとも、セールスフォースが自社で同等の製品を開発するのに必要な期間内では、絶対にそうならないと考えます。

3. サービズナウ

サービズナウは今年、深刻な打撃を受けています——2026年には約30%下落しています。

市場のコンセンサスは、「成長はもう終わる」という見方ですが、実際の業績は正反対の物語を語っています:先四半期のサブスクリプション収益は21%増、総収益は20%増加しました。AI能力については、ServiсeNowは十分に備えています。

実際、同社は今年、AI関連製品から10億ドルの収益を上げることが見込まれています。また、オープンAIおよびアントロピックとの間で、長年にわたる提携契約を結んでおり——これは、AI革命がゼロサムゲームではないというさらなる証拠です。

私は、オープンAIおよびアントロピックが今年大幅に成長することを確信していますが、ServiсeNowも同様に成長すると確信しています。

4. マイクロソフト

もし昨日のポッドキャストを聞いていたなら、私はマイクロソフトについて一切触れていなかったことに気づかれたと思います。それは、録音時点ではまだ購入していなかったからです。

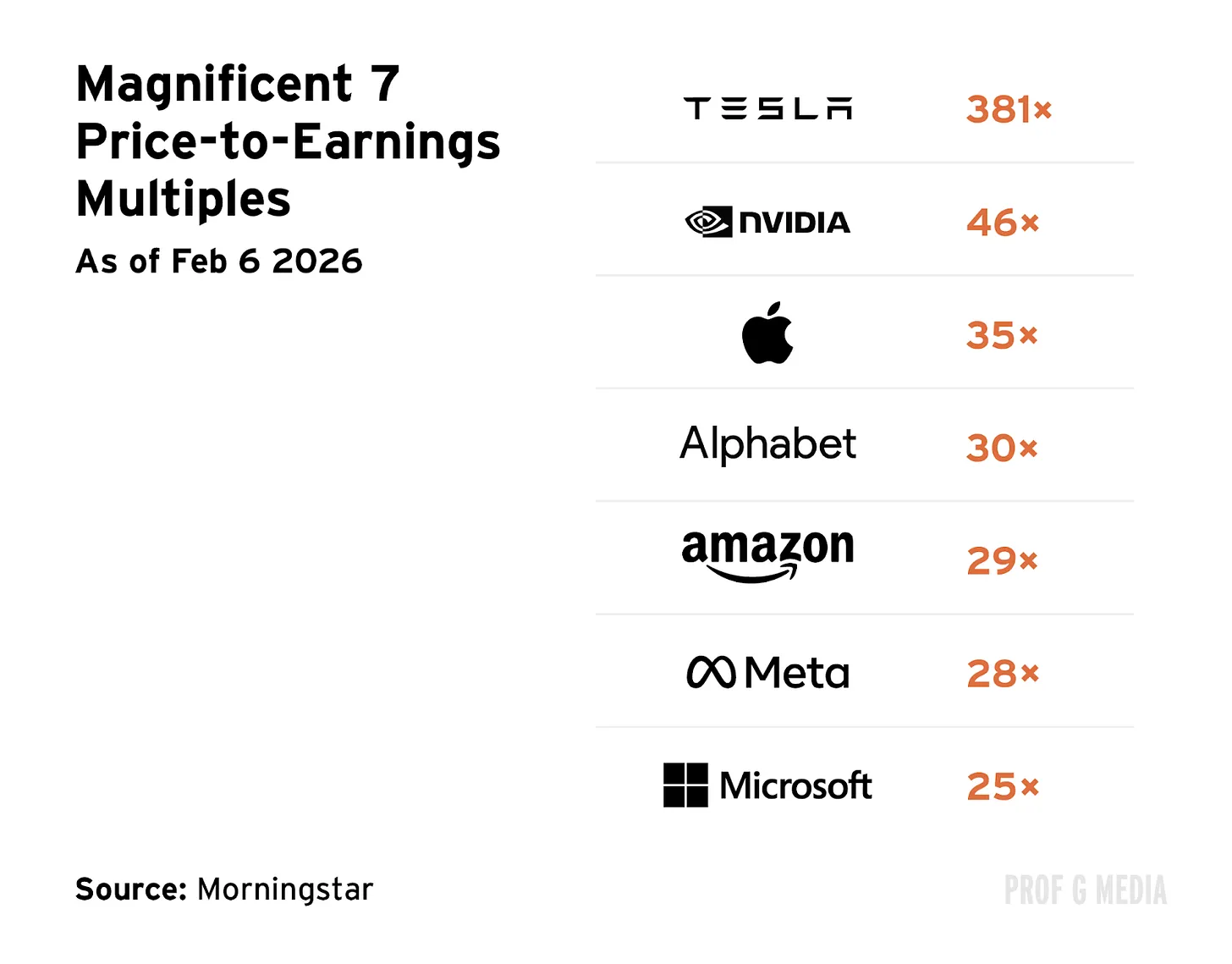

当初の私の見解は、「マイクロソフトは不要だ」というものでした。なぜなら、私のポートフォリオにはすでに十分な暴露(エクスポージャー)があったからです。(MSFTはS&P500の5%を占めます。)しかし、熟考の末、私はこの評価水準が低すぎると判断し、見過ごすことはできないと結論づけました。

当時、マイクロソフトのPERはわずか25倍であり、マグナム7(Mag 7)の中で最低でした。私が上記で強調した理由からすれば、これは明らかに異常です。さらに、もう1つの重要な理由により、この低評価は特に異常です——マイクロソフトはオープンAIの株式をほぼ3分の1保有していることです。

たとえマイクロソフトの主力事業が脅かされたとしても(私はそうは思わないのですが)、同社には補償を得るための契約上の権利があります。AI分野でマイクロソフトほど有利なポジションにある企業は、ほとんど存在しません。しかし、現在の価格には、こうした優位性が全く反映されていません。

効率的市場仮説

ほとんどの場合、私は「効率的市場仮説」を信じています——つまり、市場は利用可能なすべての情報を反映しており、個人よりも賢いという考え方です。私は市場の予測能力を非常に高く評価しています(特に、ゴールデン・グローブ賞の受賞者を93%正確に予測した後には)。私は自分の方が市場より賢いとは決して claim しません。

しかし、同時に、ときどき例外的な出来事が起こり得るとも信じています——政治的事件、自然災害、世界的パンデミック、あるいは確かに、変革的な技術の登場です。こうした状況では、市場が理性を失う可能性があると私は考えます。そのようなとき、短期間ではありますが、効率的市場仮説は機能しなくなるのです。

私はここで、間違えるリスクと損失を被るリスクを負っています。しかし、それが投資家であるということの意味なのです。また、時折リスクを取らないと……何の楽しみがあるでしょうか?

来週お会いしましょう。

エド

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News