ビットコインETFの償還とAI関連銘柄への資金シフト:暗号資産市場の流動性を奪ったのは誰か?

TechFlow厳選深潮セレクト

ビットコインETFの償還とAI関連銘柄への資金シフト:暗号資産市場の流動性を奪ったのは誰か?

AI関連の物語が、もともとビットコインやソフトウェア株に流れていた資金を吸収しています。

著者: マイケル・エビエクタン

編集翻訳: TechFlow

TechFlow解説: 2025年10月にビットコイン(BTC)が史上最高値の12万6,000米ドルを記録して以降、暗号資産市場は2022年以来最も激しい調整局面に直面しています。マーケットメーカーのウィンタミュート(Wintermute)が発表した最新レポートによると、この調整は、米国上場のビットコインETFからの純流出額が62億米ドルに達したことに加え、資金がAI関連セクターへと大規模にシフトしていることが主因です。本レポートでは、コインベース(Coinbase)プレミアム、ETFの資金流入動向、およびベーシス金利(Basis Rates)が、今回の構造的回復の鍵となる指標である理由を詳しく分析しています。

全文は以下の通り:

- ビットコインETFは、暗号資産市場全体の下落を牽引する主要な要因となっており、昨年11月以降、純流出額はすでに62億米ドルを上回っています。

- AI関連の投資物語(ナラティブ)が、本来ビットコインやソフトウェア株に向けられるはずだった資金を吸収しています。

- コインベースプレミアムがプラスに転じ、ETFへの資金流入が持続し、かつベーシス金利(Basis Rates)が安定するまでは、ビットコインが低迷から脱却するのは難しいでしょう。

ウィンタミュートによれば、2025年10月10日のレバレッジ清算(「レバレッジ・フラッシュ」)以降のビットコイン(BTC)の下落は、継続的なETF資金流出とAI関連ナラティブへの資金シフトが主導しています。

同社が火曜日に発表したレポートでは、ビットコインは2024年11月の米国大統領選でトランプ氏が勝利して以降のすべての上昇分を失ったと指摘されています。過去数か月間、このトップクラスの暗号資産は2022年以来最大規模の資金流出に見舞われており、価格は10月の史上最高値12万6,000米ドルから先週金曜日の約6万米ドルまで、50%以上も下落しました。

レポートはさらに、10月~11月の急落後にビットコインが12月および1月には主にレンジ相場で推移していたものの、その間に徐々に蓄積されたレバレッジが、ここ数日の約27億米ドル相当の清算によって再び一掃されたと述べています。

ウィンタミュートは、下落圧力の主因が米国市場にあると強調しており、これは12月以降のコインベースプレミアム(Coinbase Premium)のマイナス傾向、および先週の店頭取引(OTC)における米国カウンターパーティーによる大量売却によって裏付けられています。

また、レポートでは、米国上場の現物ビットコインETFが11月以降、累計62億米ドルの資金流出を記録しており、これは同ETF誕生以来、最長期間にわたる流出潮であると指摘されています。特に注目すべきは、ブラックロック(BlackRock)のIBITが先週木曜日の市場崩落時に、名目取引高約100億米ドルを記録したことです。

ウィンタミュートのデスク戦略担当者ジャスパー・デ・マエレ(Jasper De Maere)氏は、「償還(レッドemption)がスポンサーに価格下落時に現物を売却させることで、フィードバック・ループ(Feedback Loop)が自己増幅的に働く」と述べています。

しかし、先週の下落は暗号資産にとどまりません。株式市場全体も低迷し、貴金属や株式もそれぞれ調整を余儀なくされました。表面的には、暗号資産は再び「ネガティブ・スキュー(Negative Skew)」——すなわち、市場下落時に他の主要資産クラスよりも大きく下落し、上昇時にはより強く上昇するという特性——を示しており、これは熊本市場の典型的なパターンと一致するとウィンタミュートは指摘しています。

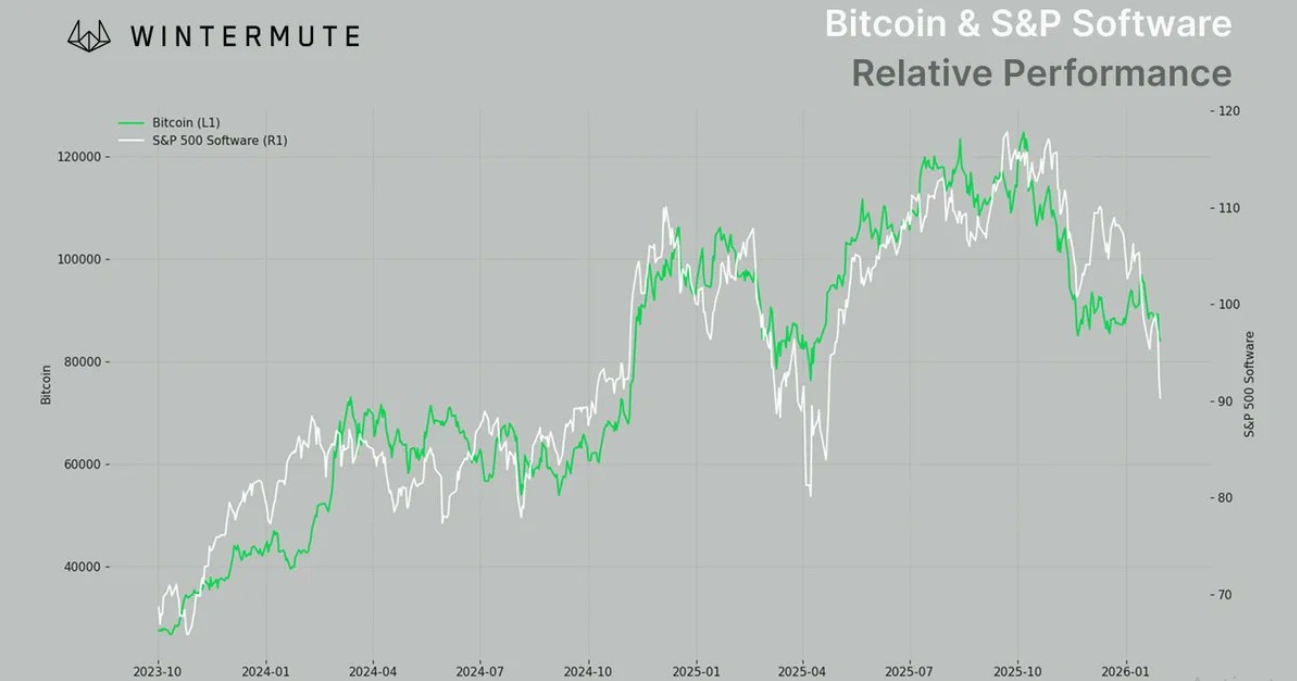

AI関連ナラティブの熱狂は、暗号資産およびソフトウェア株を犠牲にして成立している

同社のさらなる分析によると、株式指数が市況上昇・下落のいずれにおいても示す強靭性は、全市場の広範な上昇というよりむしろ、AI関連ナラティブへの資金シフトによるものであることが明らかになっています。ウィンタミュートは、ビットコインとS&P500指数に含まれるソフトウェア企業の価格動向が、過去2年間にわたり極めて類似したトレードパターンを示していると指摘しています。

デ・マエレ氏は次のように述べています。「真の核心は、ここ数か月、AI関連投資が他のあらゆる資産を犠牲にして、利用可能な資金を吸収し続けてきた点にあります……ナスダック指数からAI関連銘柄を除外すれば、暗号資産のネガティブ・スキュー(Negative Skew)はほぼ消失します。」

さらに彼は、「暗号資産が再び市場平均を上回るためには、AI関連トレードの過熱状態を冷ます必要があります。マイクロソフトの弱気な決算(Print)がそのプロセスの始まりを告げましたが、今後さらに多くの触媒が必要です。」と補足しています。

ビットコインとS&Pソフトウェア指数(S&P Software)のパフォーマンス比較

出典:Wintermute

レポートはまた、構造的回復を実現するために不可欠な現物需要(Spot Demand)が、現時点で依然として弱いと強調しています。デジタル・アセット・トレジャリー(DATs)は、過去1年間の買付勢力の主な担い手の一つでしたが、価格が平均購入コストを下回ったことで、現在約250億米ドルの含み損を抱えています。これにより純資産価額(NAV)プレミアムが縮小し、需要を支えるための新たな資金調達能力が制限されています。

ウィンタミュートは、「コインベースプレミアムがプラスに転じ、ETF資金の流れが逆転し、かつベーシス金利(Basis Rates)が安定するまでは、持続的な上昇余地を見出すのは困難です」と指摘しています。

火曜日午後の時点でのビットコイン価格は約6万9,700米ドルで、過去24時間では0.3%の下落となっています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News