暗号資産VCの新サイクルと旧ルール

TechFlow厳選深潮セレクト

暗号資産VCの新サイクルと旧ルール

M&AとIPOがエグジットの主流ルートとなり、LPのタイプがより多様化し、ファンドサイクルが延長する中で、暗号資産VC、特にアジアのVCは新たなサイクルで底這いから回復するだろうか?

文:谷昱、ChainCatcher

否定できない明白な事実として、ここ数年の市場サイクルにおいて暗号VCは衰退の一途をたどっている。ほぼすべてのVC機関のリターン率、発言力、影響力が不同程度に低下しており、多くの投資家から「VCコイン」が軽蔑されるに至っている。

その理由はいくつか挙げられる。例えば、大多数のVCがトークン売却に慣れており、また資本主導のプロジェクトが多すぎたため、ユーザーはVCコインに対して反感を持つようになり、資金の多くがVC色の薄いミームやAIエージェントなどのストーリーへと流れている。その結果、VCコインの流動性が枯渇している。また、VCのトークンロック期間がますます長くなり、出口戦略が遅れ不利な立場に置かれていることも原因だ。

複数のベテラン投資家もその理由を説明している。IOSG Ventures創業者Jocy Lin氏は、2021年のブルマーケット期にプライマリーマーケットの流動性が非常に豊富だったため、VCは短期間で大量の資金を調達できたと指摘する。この過剰な資本により、プロジェクトの評価額が一般的に高騰し、「ストーリードリブン」型の投資スタイルが無意識のうちに拡大した。多くのVCは前2つのサイクルでの容易な収益モデルにとどまり続け、製品やトークンとの関連性を軽視し、壮大なストーリーや潜在的な分野ばかりを追い求め、プロジェクト本来のプロダクトマーケットフィット(PMF)や持続可能な収益モデルを無視してしまったのだ。

Jocy Lin氏はさらに次のように説明する。「暗号VCの苦境の本質は『価値獲得能力とリスク負担の不一致』にある。彼らは最も長いロック期間と最高のリスクを負っているにもかかわらず、エコシステム内で最も弱い立場に置かれ、取引所、マーケットメーカー、KOLに次々と搾取されている。ストーリードリブンのモデルが崩壊すると、産業リソースを持たない純粋なVCは存在意義を失う。――今や資金は希少資源ではなく、流動性と確実性こそが希少なのである。」

Generative VenturesのパートナーWill氏によれば、このサイクルにおいて、取引所とマーケットメーカーが実際にすべての流動性とプレミアムを搾取している存在となっている。多くのプロジェクトはVCからの資金を使って実際には二つのことしかしていない。第一にマーケティング活動を行い、第二に取引所への上場料を支払う。これらのプロジェクトは本質的にマーケティング会社であり、取引所やマーケットメーカーに多額の費用を支払わなければならない。また、現在VCの保有するコインは上場後2〜3年間ロックされ、伝統的な証券市場よりも長期であるため、アンロック・退出における流動性の期待値は非常に低く、利益を得るのが難しい。

Enlight Capitalの創立パートナーAnthony Zhu氏は、現時点でアルトコイン市場が低迷している中、アジアを中心とするトークン戦略主体のVCは死のスパイラルに陥っていると指摘する。過去のブルマーケットでの急速な収益効果により、LPおよびGPの両レベルで強いパス依存が形成された。しかし、その収益経路が延長あるいは消失した状況下では、VCはLP側の短期的収益期待とプロジェクト側のファンダメンタルズ逸脱という両面からの圧力を受け、行動が歪んでしまう。現在の状況は、一部のLP-GP-市場機会のミスマッチが本質なのである。

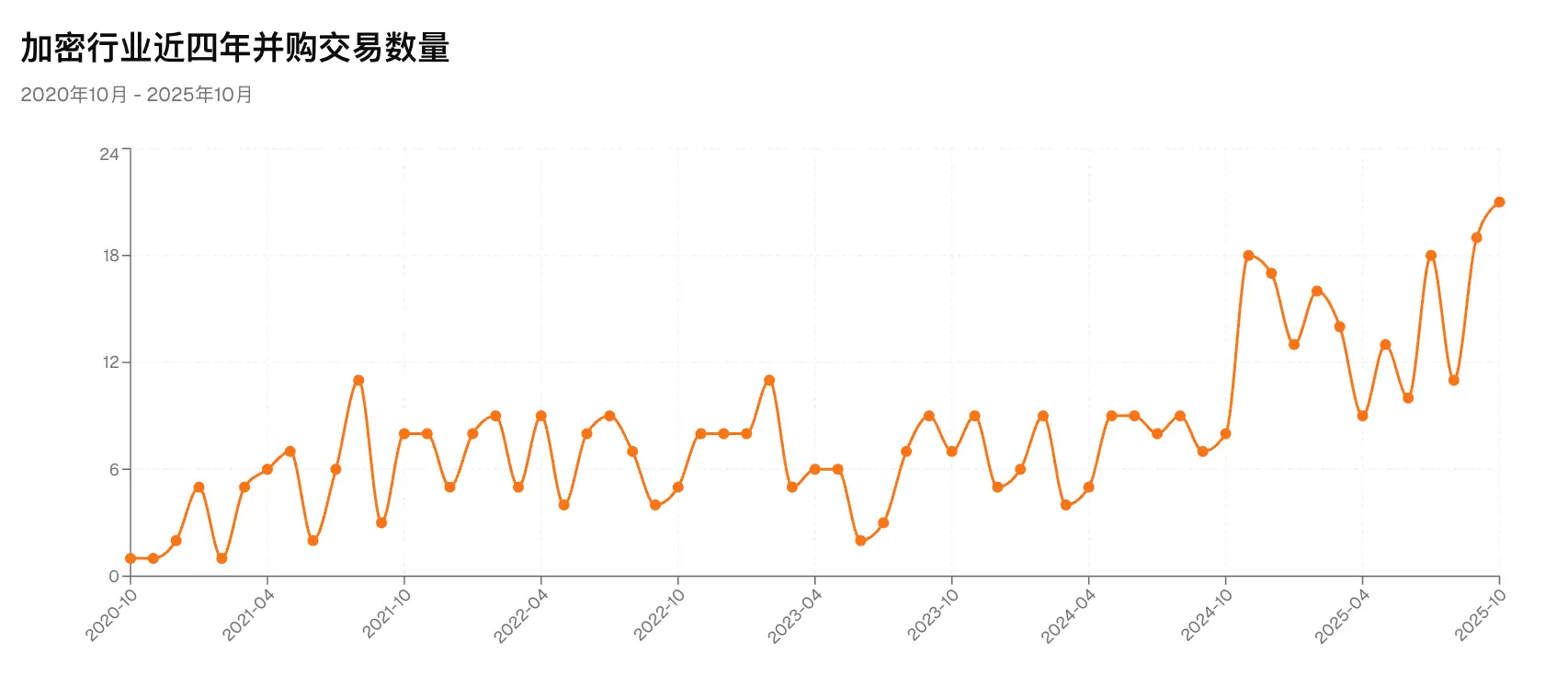

しかし、VC全体の衰退という大きな環境以外に、より注目すべき現象は、アジアのVC機関の全体的なアクティブさと影響力の低下が、このサイクルにおいて特に顕著である点だ。RootDataが今月発表した、アクティビティとエグジット実績に基づく2025 Top 50 VCsランキングでは、OKX Ventureなど2〜3のアジアVCしかリスト入りしていない。また、最近1年間のIPOブームや主要な買収案件(Circle、Gemini、Bridge、Deribitなど)でも、IDG CapitalがCircleの初期投資によって顕著なリターンを得ただけで、他のアジアVCはほとんど関与していない。

さらに見ると、かつて非常にアクティブで実績の良かったForesight Ventures、SevenX Ventures、Fenbushi Capital、NGC Venturesなども、今年の投資件数は10件以下、あるいは5件以下にとどまっており、資金調達の進展もほとんどない。

かつては影響力を持ちながら、今では次々と沈黙を守るようになってしまったアジアVC。なぜここまで追い詰められてしまったのか?

一、なぜアジアVCは欧米VCに勝てないのか?

同じ大環境下でも、アジアVCが欧米VCに勝てないのは、インタビュー対象者の一部が指摘するように、ファンド構造、LPのタイプ、内部エコシステムなど多くの要因によるものだ。

IOSG Ventures創業者Jocy Lin氏は、これはある程度アジアに成熟したLP層が極めて乏しいことに起因すると考える。そのため、多くのアジアVCファンドは、伝統産業の高純資産個人や起業家資本、および暗号業界の理想主義的なOGからの出資に頼っている。アメリカや西欧に比べて、長期的な機関LPや寄付基金などの支援が不足しており、これがアジアVCにLPからの退出圧力が強くかかり、テーマ投機的な投資に偏りやすく、体系的なリスク管理や出口設計が行われず、単一ファンドの存続期間が短くなる原因となっており、市場縮小時により大きな圧力を受ける。

「対照的に、欧米のファンドは大多数が10年以上の運用期間を持ち、ファンドガバナンス、ポスト投資支援、リスクヘッジの仕組みがより成熟しており、下降相場でもより安定したパフォーマンスを維持できる。」これについてJocy Lin氏はX上で投稿し、各取引所が数億ドル規模の救市資金を投入するなら、自ら直接市場介入しないのであれば、VCに投資して、資本が起業家に還元される役割を果たさせるべきだと呼びかけた。

Jocy Lin氏はまた、欧米のファンドは「人を中心に据える」価値観に基づく投資を行っており、暗号業界で長期にわたりプロジェクトを運営し、サイクルを超えてファンダメンタルズを維持する創業者は非常にレジリエンスが高い。こうした創業者は業界でもごく少数であり、ある種の欧米投資家は成功しているが、「人への投資」モデルが暗号業界で成功する割合は非常に限られているとも述べている。

さらに、米国ファンドがプロジェクトの評価額を引き上げる方式が、参画した多くのアジアファンドに悪影響を及ぼした。アジアファンドはファンド期間が短く短期的なキャッシュリターンを求める傾向があるため、分化が生じ始めた。一部のファンドはゲームやSNSなどリスクの高い分野に賭け、別のファンドは積極的にセカンダリーマーケットに参入した。しかし、これらの戦略は不安定なアルトコイン市場では市場平均以上のリターンを得るのが難しく、深刻な損失を出すケースさえあった。「アジアのファンドは非常に情が深く信念を持っているグループだが、この業界は今回のサイクルで彼らをやや裏切った。」とJocy Lin氏は感嘆した。

Anthony Zhu氏も同様の見解を持つ。彼は、欧米ファンドの規模が一般に大きく、資金力が厚いため、投資戦略がより柔軟であり、単方向の上昇相場以外の環境でも優れたパフォーマンスを発揮できると述べる。

もう一つの重要な要因は、欧米のプロジェクトが取引所上場に依存せず、より多様なエグジット手段と機会を持っている点だ。過去1年の買収ラッシュでは、主要な買収側は欧米の大手暗号企業や金融機関であり、地理的・文化的な理由から、アジアの暗号プロジェクトはまだそれらの買収対象として優先度が低い。また、現在のIPO案件の多くも欧米ベースのプロジェクトである。

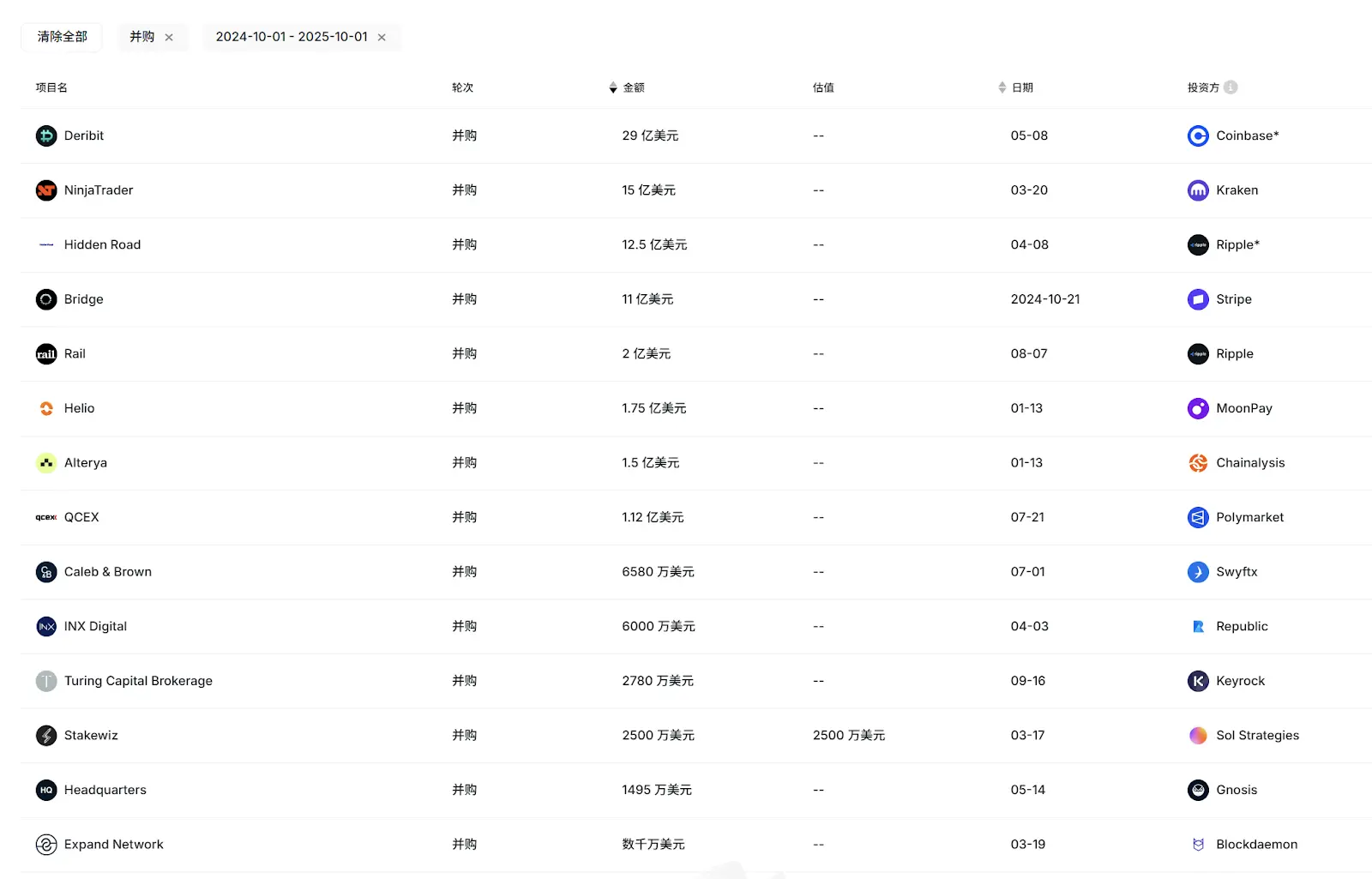

出典:RootData

株式エグジットチャネルがより円滑であるため、欧米VCの投資対象はより多様化している。一方、多くのアジアVCはチーム背景、ファンド構造、エグジットチャネルなどの制約から、株式投資を避ける傾向があり、その結果、10倍、100倍のリターンをもたらすプロジェクトの機会を逃している。

しかしAnthony氏は強調する。アジアのトークン投資中心の暗号VCは前回サイクル以降全体として振るわなかったものの、株式プロジェクトに投資する一部のアジアドルVCは優れた成績を残している。「主流の機関系VC投資家はより忍耐強く、その業績は長期サイクルで初めて明らかになる。アジアには世界中で最高の暗号起業家たちが革新製品の開発に没頭しており、今後ますます多くのアジアプロジェクトが欧米の主流エグジットチャネルに入ることだろう。アジアには優れた早期プロジェクトを支える長期資金がさらに必要だ。」

Will氏は、逆説的な視点から別の考察を提示する。彼の見解では、アジアVCの業績が惨憺たる理由は、華人系取引所に近すぎるからだ。近ければ近いほどむしろ悲惨で、彼らは自分の出口を取引所上場に依存してしまうが、このサイクルでは取引所こそが流動性最大の搾取者なのだ。「もし以前から状況を正しく理解していたら、多数の小規模プロジェクトに投資する代わりに、BNB、OKB、BGBといった取引所トークンを購入すべきだった。そうすれば、上場に依存して最後に自分自身がロックされるようなことはなかったはずだ。」

二、VCと業界の変革

危機は変化を生む。暗号VCの地図の再編は避けられない。16〜18年が第一世代の暗号VCの台頭期、20〜21年が第二世代の時期であったなら、今やおそらく第三世代の暗号VCサイクルを迎えようとしている。

このサイクルでは、前述のドル建て株式投資が再び注目を集めるだけでなく、一部のVCは流動性が豊富なセカンダリーマーケットおよび関連するOTC領域にも戦略をシフトさせている。たとえばLD Capitalはここ1年で完全にセカンダリーマーケットに移行し、ETH、UNIなどのトークンに集中投資し、広範な議論と注目を集め、すでにアジアのセカンダリーマーケットで最もアクティブなプレイヤーの一つとなった。

Jocy Lin氏は、IOSGはプライマリーマーケットの株式およびプロトコル投資をさらに重視するだけでなく、これまでのリサーチ・投資能力を拡張し、今後はOTCやパッシブ投資、構造化商品など複数の戦略を検討することで、リスクとリターンのバランスをより良く取ると述べた。

ただし、IOSGは依然としてプライマリーマーケットでアクティブな姿勢を維持する。「投資の好みに関しては、今後は実際の収益、安定したキャッシュフロー、明確なユーザー需要を持つプロジェクトをより注目し、単なるストーリードリブンに頼らない。我々が投資する対象は、マクロ的な流動性不足の環境下でも内発的な成長力と持続可能なビジネスモデルを持つ製品であってほしい。」とJocy Lin氏。

キャッシュフローと収益に話が及ぶと、このサイクルで最も注目されたプロジェクトはHyperliquidだろう。DeFillamaのデータによれば、直近30日間の収益は1億ドルを超えている。しかし、Hyperliquidは一度もVCからの投資を受けておらず、このようなVCに依存せずコミュニティ主導で運営されるモデルは多くのプロジェクトにとって新たな道を示した。では、ますます多くの優良プロジェクトがHyperliquidを模倣し、暗号VCの役割がさらに低下していくのだろうか? また、KOLラウンド、コミュニティラウンドが増加しているが、これらはどの程度までVCの役割を代替できるのか?

Anthony氏は、Perpなどの特定タイプのDeFiプロジェクトについては、チーム規模が小さく収益性が高いことから、Hyperliquidのようなモデルが継続する可能性があるが、他のタイプのプロジェクトには当てはまらないかもしれないと考える。長期的には、VCは暗号業界の大規模な発展を推進し、機関資金と初期プロジェクトを結びつける重要な存在であり続けると語る。

「Hyperliquidの成功は、その製品の自己循環特性に大きく依存している――永続契約プロトコルとして、自然に収益生成能力と市場駆動効果を持つ。しかし、これは『VC不要』モデルが普遍的に複製可能であることを意味しない。ほとんどのプロジェクトにとって、VCは依然として初期段階での製品開発資金、コンプライアンスアドバイザー、長期資本の重要な供給源である。」Jocy Lin氏は、従来のTMT分野では、AIや医療などいかなる細分化された分野にもVCや資本の関与がない例はない。VCのいない業界は絶対に健全ではない。VCのモートガードは消えたわけではなく、『資金提供』から『リソース+忍耐』の提供へと変化しただけだと述べた。

Jocy Lin氏はさらに、ある統計データも共有した。トップVCが投資したプロジェクトの3年生存率は40%であるのに対し、完全にコミュニティ主導のプロジェクトは3年生存率が10%未満である。

KOLラウンドやコミュニティラウンドについて、Jocy Lin氏はそれらの台頭が確かに初期資金調達の構造を変えていると認める。これらのラウンドはプロジェクト初期に共識形成とコミュニティ勢力の構築を助け、特にマーケティングやGTM(Go-to-Market)面で優位性を持つ。しかし、このモデルの支援は主にストーリー伝播と短期的なユーザー動員に限定されており、プロジェクトの長期的ガバナンス、コンプライアンス、製品戦略、機関化拡大への支援は限定的である。

現在、アジアの暗号VCはここ数年で最低の局面に直面している。内外のエコシステムやストーリー論理の急速な変化により、VCはそれぞれ異なる道を歩んでいる。歴史の塵に埋もれたVCもあれば、まだ迷い続けるVCもいる。また、大胆な改革を進め、プロジェクトとのより健全で持続可能な関係を模索するVCもいる。

しかし、マーケットメーカーと取引所の吸血状態はなお続いており、Binance Alphaの頻繁な上場はその状態をさらに悪化させている。このような負のエコロジカル関係から抜け出し、エグジット経路や投資戦略で突破口を見出すことが、新世代VCモデルの最大の試練の一つとなるだろう。

最近、Coinbaseなどの暗号業界の巨人が買収統合のペースを明らかに加速させている。RootDataの統計によれば、今年の10ヶ月間で買収件数は130件を超え、少なくとも7社の暗号企業がIPO上場を果たし、暗号関連上場企業(DAT企業を含む)の総調達額は164億ドルを超え、いずれも過去最高を記録している。信頼できる情報筋によれば、既に有名なアジアの伝統的VC機関が、株式投資を主目的とする独立ファンドを設立し、存続期間を約10年に設定した。ますます多くのVCが株式投資市場の「古き良きルール」に準拠しようとしている。

これはおそらく、市場がVCに送る新サイクルの最も強力なシグナルの一つだろう。暗号プライマリーマーケットには依然として多くの機会がある。そして、株式投資の黄金時代が到来したかもしれない。TechFlow

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News