トップVCに投資したのに4年で元本が半分に 暗号資産ファンドはどうした?

TechFlow厳選深潮セレクト

トップVCに投資したのに4年で元本が半分に 暗号資産ファンドはどうした?

一部の暗号資産ファンドは、好況期にレバレッジや早期のポジショニングによってビットコインを上回るパフォーマンスを達成し、リスクヘッジや分散投資の機会を提供する。しかし、長期的な成績はまちまちである。

執筆:PANews、Zen

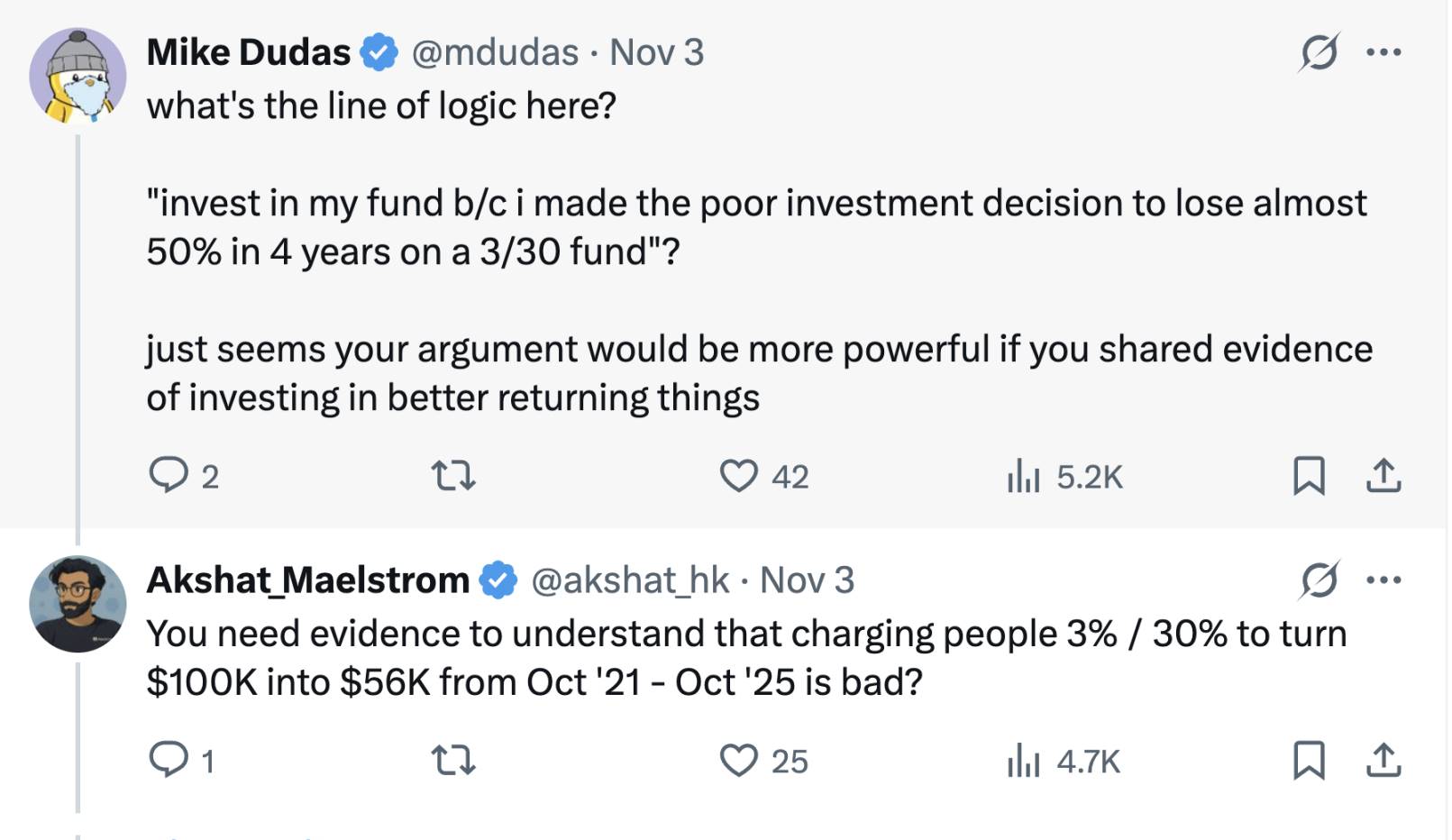

先日、Arthur HayesのファミリーオフィスMaelstromの共同設立者で投資責任者であるAkshat VaidyaがX上で著しい損失を報告し、暗号資産コミュニティの広範な議論を引き起こした。

Vaidyaによると、4年前にPantera Capitalの初期トークンファンド(Pantera Early-Stage Token Fund LP)に10万ドルを投資したが、現在の評価額は5.6万ドルにとどまり、ほぼ半分の元本を失ったという。

対照的に、この期間中にビットコイン価格は約2倍に上昇し、多くのシード段階の暗号プロジェクトでは20~75倍のリターンを記録した。Vaidyaは「市場に入る年次は重要だが、どのサイクルでも50%を失うのは最悪のパフォーマンスだ」と嘆き、この基金の実績に対する厳しい批判を示した。このような発言は業界内で大型暗号ファンドのパフォーマンスや料金体系に対する激しい議論を巻き起こしている。

市場の急成長期における「3/30」

Vaidyaが特に問題視した「3/30」とは、年間3%の運用報酬と利益の30%を成功報酬として徴収する料金体系を指す。これは一般的なヘッジファンドやVCファンドの「2/20」(2%の運用報酬+20%の成功報酬)よりも明らかに高い。

暗号市場のバブル期には、主要な機関ファンドが豊富なプロジェクトパイプラインと過去の実績を背景に、2.5%または3%の運用報酬、25%あるいは30%の成功報酬といった従来基準を超える料金をLPから徴収していた。Vaidyaが批判したPanteraもその代表例と言える。

しかし市場の進化とともに、近年の暗号ファンドの料金体系も徐々に変化している。複数の牛熊サイクルを経て、LPの交渉力の強化や資金調達の難しさにより、暗号ファンド全体としてより低い料金構造へと移行しつつある。最近立ち上げられた暗号ファンドでは、運用報酬を1~1.5%に引き下げたり、超過リターンに対してのみ高い成功報酬を設定するなど、出資者とのインセンティブをより一致させる動きが見られる。

現在、暗号ヘッジファンドは一般的に「2%の運用報酬+20%の成功報酬」という古典的モデルを採用しているが、資金配分の圧力によって平均的な料金は低下傾向にある。Crypto Insights Groupが発表したデータによれば、現在の運用報酬は約1.5%に近く、成功報酬は戦略や流動性状況に応じて15~17.5%に向かっている。

暗号ファンドは規模拡大が困難

Vaidyaの投稿はまた、暗号ファンドの規模に関する議論を引き起こした。彼は明言した、「例外はあるが、大手暗号リスクファンドのリターンは総じてひどく、LPを損なっている」と。彼の目的はデータを使って「暗号リスク投資はスケールしない」という事実を人々に知らせ・教育することだと述べた。トップクラスの投資家を持つ有名ブランドであっても同様であるという。

この見解を支持する意見もあり、初期段階の暗号ファンドが過剰な規模で資金を調達することはむしろパフォーマンスの足かせになるとされる。例えばPantera、a16z Crypto、Paradigmといった有力機関は近年数十億ドル規模の暗号ファンドを相次いで組成したが、比較的初期段階にある暗号市場においてこれほどの巨額資金を効率的に運用するのは極めて困難である。

プロジェクトの供給が限られる中、大規模ファンドは多数のスタートアップに「網をかける」ように投資せざるを得ず、結果として各案件への投資比率が低く、質もまちまちになり、分散が過ぎて優れたリターンを得ることが難しくなる。

一方、小規模ファンドやファミリーオフィスは資金量が適度であるため、厳選したプロジェクトに集中投資でき、高品質な案件に的を絞った「小さく精鋭」な戦略こそが市場をアウトパフォームしやすいと支持者らは指摘する。Vaidya自身もコメントで「問題は初期トークンではなく、ファンドの規模にある」「理想的な暗号初期投資ファンドは小さく、機動的でなければならない」との考えに賛同している。

ただし、こうした挑戦的な主張に対し異論を唱える声もある。大規模ファンドは早期プロジェクトへの投資で限界収益が減少する課題を抱えるかもしれないが、業界内での価値を単一の不調な投資成績で全面的に否定すべきではないという立場だ。大規模暗号ファンドは豊富なリソース、専門チーム、広範な業界ネットワークを持ち、投資後のプロジェクト支援やエコシステム全体の発展に貢献できる点で、個人投資家や小規模ファンドとは比にならない。

さらに、大規模ファンドは大きなラウンドやインフラ整備に参加でき、業界に必要な深みのある資金提供ができる。たとえば、数億ドル規模の資金調達が必要なパブリックチェーンや取引所などのプロジェクトには、大規模暗号ファンドの関与が不可欠である。したがって、大規模ファンドの存在意義はあるが、市場機会とのバランスを保ち、過度な膨張を避けるべきだという。

なお、今回の論争の中で、Vaidyaが同業他社を公然と批判した行為には「マーケティング」の意図があるとの指摘もある。Arthur Hayesのファミリーオフィスの責任者として、彼自身も自社ファンドの差別化戦略を打ち出し、資金調達を進めているからだ。Maelstromは現在、2.5億ドル超の新ファンドを準備しており、中規模の暗号インフラおよびデータ企業の買収を計画している。

そのため、Vaidyaには競合を批判することで、Maelstromのバリュー投資とキャッシュフロー重視という差別化ポジショニングを際立たせようとする思惑があるとの疑念が持たれている。6th Man Venturesの共同設立者Mike Dudasは、「もし自分がファミリーオフィスの新ファンドの実績を宣伝したいなら、まず自らの成果を見せればよい。他人を攻撃して注目を集める必要はない」と述べている。

「どんな戦略よりもBTCを買うのが最善」

Vaidyaは自身の体験を通じてファンドのリターンとビットコインのホールド戦略を比較し、投資家にとって常に提起されるテーマを再び浮上させた。「投資家はお金を暗号ファンドに任せるより、むしろ直接ビットコインを買ったほうが良かったのではないか?」という問いである。

この問いに対する答えは、時期によって異なる可能性がある。

過去の好況期には、一部のトップクラスの暗号ファンドがビットコインを大きくアウトパフォームしたことがある。たとえば2017年や2020~2021年の市場バブル期には、敏腕ファンドマネージャーが新興プロジェクトに先行投資したり、レバレッジ戦略を活用することで、ビットコインの上昇幅をはるかに上回るリターンをあげた。

優れたファンドはプロフェッショナルなリスク管理と下振れ保護も提供できる。熊市期にビットコイン価格が半減以下に落ち込む中でも、空売りや定量化ヘッジ戦略によって巨額の損失を回避し、場合によっては黒字を維持するヘッジファンドも存在し、ボラティリティリスクの相対的軽減につながった。

また、多くの機関投資家や富裕層にとって、暗号ファンドは多様化されたエクスポージャーと専門的アクセス手段を提供する。個人投資家が容易に参入できない私募ラウンドのトークンプロジェクト、初期段階の株式投資、DeFiのリターンなどにファンドはアクセス可能である。Vaidyaが言及した20~75倍に急騰したシードプロジェクトも、ファンドのチャネルと専門的判断がなければ、個人が初期評価で参加するのは極めて難しい――もちろん、その前提としてファンドマネージャーが卓越したプロジェクト選定能力と執行力を有している必要がある。

長期的な視点からは、暗号市場は急速に変化しており、プロフェッショナルな投資と単純保有にはそれぞれ適した局面がある。

暗号分野の関係者や投資家にとって、Panteraファンドをめぐる今回の騒動は一つの契機となるだろう。牛と熊が入れ替わる暗号市場の中で、自身の戦略に合った投資方法を冷静に評価・選択することが、財産の最大化に最も重要なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News