底値を掴む前に、市場の2種類の引き下げ(リトレースメント)を理解しましょう

TechFlow厳選深潮セレクト

底値を掴む前に、市場の2種類の引き下げ(リトレースメント)を理解しましょう

AIがソフトウェア関連銘柄に衝撃を与える今、投資家は以下の2つを明確に区別する必要があります:これは一時的な市場のパニックなのか、それとも本当に「モート・ムーア」(競争優位性)が崩れつつあるのか?

著者:トッド・ウェニング

翻訳編集:TechFlow

TechFlow解説:学術的な金融理論では、リスクは「システミック・リスク(系統的リスク)」と「イディオシンクラティック・リスク(個別的リスク)」の2種類に分類されます。同様に、株式の下落(投資のピークから谷底までのパーセンテージ下降)も2種類に分けられます。すなわち、市場全体を駆動するシステミックな下落(例:2008年の金融危機)と、特定企業に起因するイディオシンクラティックな下落(例:現在のAIへの懸念が引き金となったソフトウェア関連銘柄の暴落)です。

トッド・ウェニング氏は、FactSet社を例に挙げて次のように指摘しています。システミックな下落においては、行動面での優位性(市場回復を冷静に待つ忍耐力)を活用できます。しかし、イディオシンクラティックな下落においては、分析面での優位性——つまり、市場よりも10年後の企業像をより正確に描ける能力——が必要となります。

AIの台頭がソフトウェア関連銘柄に衝撃を与えている今、投資家は次のことを見極める必要があります。「これは一時的な市場のパニックなのか、それとも本当に『モート(護城河)』が崩れつつあるのか?」

繊細な分析を要する課題に、鈍器のような行動的解決策を適用してはいけません。

本文全文:

学術的な金融理論では、リスクには2つのタイプがあります:システミック・リスクとイディオシンクラティック・リスクです。

- システミック・リスクとは、回避不可能な市場全体のリスクです。分散投資によっても除去できず、投資家が報酬を得ることのできる唯一のリスクタイプです。

- 一方、イディオシンクラティック・リスクとは、個別企業に固有のリスクです。無関係な事業を含む分散投資ポートフォリオを比較的安価に構築できるため、このリスクを負担しても報酬は得られません。

現代ポートフォリオ理論については、また別の機会に議論することにしましょう。しかし、「システミック/イディオシンクラティック」という枠組みは、さまざまなタイプの下落(投資のピークから谷底までのパーセンテージ下降)を理解し、投資家としてどのように機会を評価すべきかを考えるうえで非常に有用です。

私たちが最初にバリュー投資に関する本を手にしたときから、市場の「マーケット・ミスター(市場さん)」が感情的になったときにこそ、その混乱を逆手に取って投資機会を活かすべきだと教えられてきました。彼が理性を失ったときに自分だけが冷静さを保てれば、私たちは確固たるバリュー投資家であることを証明できるでしょう。

しかし、すべての下落が同じではありません。なかには市場全体を駆動する「システミックな下落」もあり、また他には特定企業に起因する「イディオシンクラティックな下落」もあります。実際に行動を起こす前に、自分が直面しているのはどちらのタイプの下落なのかを正確に見極める必要があります。

生成:Gemini

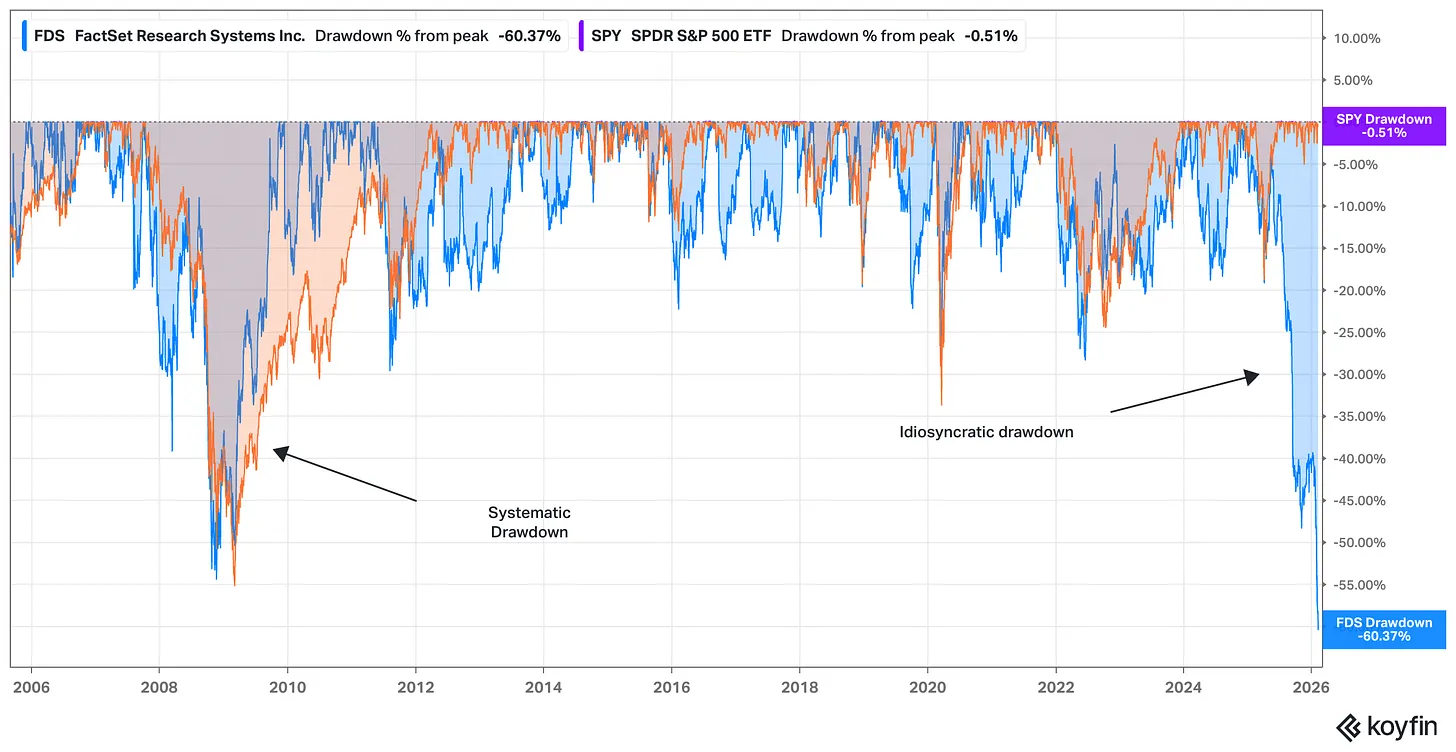

最近のAIへの懸念をきっかけとしたソフトウェア関連銘柄の売却は、まさにこの点を如実に示しています。では、FactSet社(FDS、青)とS&P500指数(SPY ETFで測定、オレンジ)の過去20年間における下落履歴を比較してみましょう。

出典:Koyfin(2026年2月12日時点)

FactSet社が金融危機時に経験した下落は主にシステミックなものでした。2008/09年には、金融システム全体の持続可能性に対する不安が市場全体を覆っており、FactSet社もその影響を免れませんでした。特に同社は金融専門家向けに製品を販売しているため、その影響は顕著でした。

当時の株価下落は、FactSet社の経済的モート(護城河)とほとんど関係がなく、むしろ「もし金融システムが崩壊したら、FactSet社のモートがそもそも意味を持つのかどうか」という根本的な問いに起因していました。

一方、2025/26年のFactSet社の下落は正反対の状況です。ここでは、懸念の焦点はほぼ完全にFactSet社のモートと成長余地、およびAIの進化がソフトウェア業界における価格設定権を急速に脅かすという一般的な懸念に集中しています。

システミックな下落においては、時間差による裁定取引(タイム・アービトラージ)を合理的に実行することが可能です。歴史的に見て、市場は往々にして反発し、堅固なモートを持つ企業は、むしろ以前よりも強固になることも珍しくありません。したがって、他の投資家がパニックに陥っているときにあなたが冷静さと忍耐力を保ち、かつそのような状況に対応できる十分な資金的余裕を持っているならば、強いリスク許容度を活かして行動面での優位性を発揮できます。

写真提供:Walker Fenton(Unsplash)

しかし、イディオシンクラティックな下落においては、市場があなたに「事業そのものに問題がある」と伝えています。特に、事業の終値(ターミナル・バリュー)がますます不確実になってきているというサインです。

したがって、イディオシンクラティックな下落を機会と捉えて投資を行うには、行動面での優位性に加えて、分析面での優位性も不可欠です。

成功するためには、市場価格が現在示唆しているよりも、10年後の企業像をより正確に描く必要があります。

仮にあなたが企業をよく知っていたとしても、それは容易なことではありません。株式が市場全体に対して無理由に50%も下落することはまずありません。多くのかつて安定した保有者——場合によっては、深い調査で知られる投資家たちさえ——こうした大幅な下落を受けて、やむなく売却に踏み切らざるを得なかったのです。

イディオシンクラティックな下落の最中に買い介入しようとするならば、あなたは次の2つの問いに明確な答えを用意しなければなりません。すなわち、「なぜ、もともと情報に通じ、慎重な判断を下していたはずの投資家たちが売却したのか?」そして「なぜ、あなたのビジョンこそが正しいのか?」という問いです。

信念と傲慢の間には、ほんの一線しかありません。

下落中の銘柄を保有しているのか、あるいは新たにポジションを構築しようとしているのかに関わらず、自分が今まさにどのようなタイプの賭けを行おうとしているのかを正確に理解することが重要です。

イディオシンクラティックな下落は、バリュー投資家を「チャンスを探せ」と誘惑しがちです。しかし、行動を起こす前に、繊細な分析を要する問題に、鈍器のような行動的解決策を当てはめていないかどうかを確認してください。

忍耐強く、集中力を保ってください。

トッド

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News