ビットコインの熊市サイクルを振り返り、どの価格帯で「底値買い」ができるか?

TechFlow厳選深潮セレクト

ビットコインの熊市サイクルを振り返り、どの価格帯で「底値買い」ができるか?

熊市こそが貧困層にとっての巻き返しのチャンスである。

著者:TechFlow

2月6日未明、ビットコインが6万米ドルを下回った際、暗号資産コミュニティ全体がパニックに陥った。2025年10月の過去最高値12万6,000米ドルから見ると、ビットコイン価格はすでに52%下落している。

しかし、ビットコイン15年にわたる価格推移を振り返れば、ある厳しい事実に直面することになる:52%の下落幅は、歴史的に見れば「ごくわずか」に過ぎない。

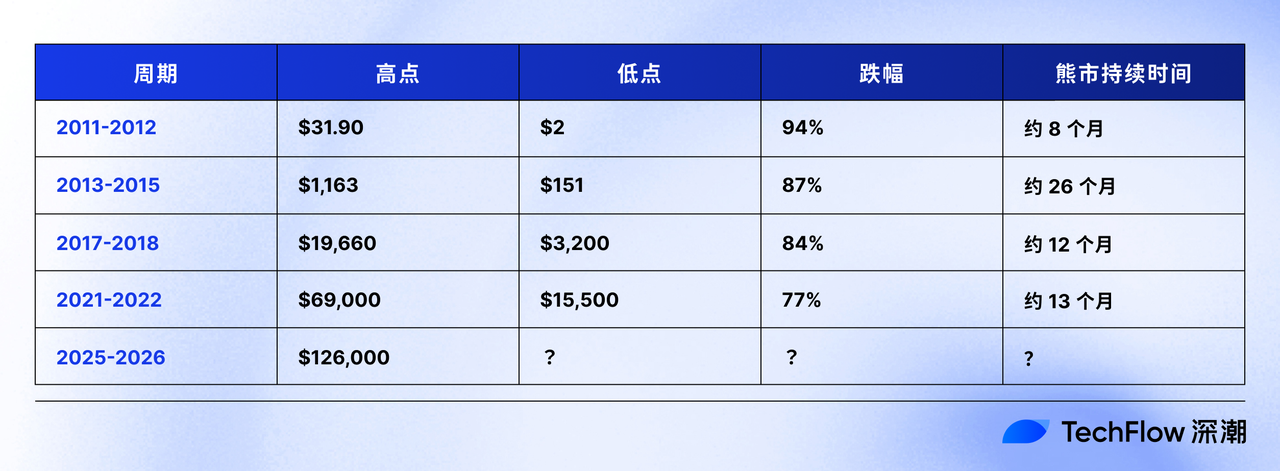

ビットコイン・ブルマーケットの「下落率の法則」

まず、以下のデータを見てみよう。

この表は明確な傾向を示している:各ブルマーケットにおける最大下落率は、一貫して縮小している。

94%→87%→84%→77%と、ビットコインの「ブルマーケット基準」は、毎回5〜10ポイントずつ狭まっている。

より正確にこの縮小傾向を確認すると:

- 2011年→2013年:7ポイント減少(94%→87%)

- 2013年→2017年:3ポイント減少(87%→84%)

- 2017年→2021年:7ポイント減少(84%→77%)

平均すると、毎回約5〜7ポイントの縮小である。

なぜだろうか?

時価総額の基数が大きくなり、自然とボラティリティは低下する

2011年当時、ビットコインの時価総額は数千万米ドルにすぎず、「ホエール(大口保有者)」による売却1件で価格が94%も暴落した。

2026年には、高値から半減し6万米ドルにまで下落したとしても、依然として1兆米ドルを超える時価総額を維持している。この規模の資産をさらに30〜40%下落させるには、2011年の数千倍もの売却量が必要となる。

機関投資家の参入により、「流動性バッファ」が提供された

2018年以前、ビットコインの保有者は主に個人投資家および初期のマイナーであった。一旦パニックが発生すれば、全員が一斉に売り浴びせ、受け皿となる買い手はまったく存在しなかった。

2022年以降、ブラックロック、フィデリティ、グレイスケールなどの機関投資家がETFを通じて数十万BTCを保有するようになった。こうした機関投資家は、単発の急落を理由にパニック売りを起こすことはなく、市場内に「安全網」を張り巡らせているようなものである。

ブルームバーグのデータによると、2026年1月末時点で、米国ビットコイン現物ETFの総保有量は90万BTCを超え、その時価総額は700億米ドルを上回っている。これらのポジションの「ロック効果」により、市場で売却可能な供給量が直接的に減少している。

ビットコインは「投機的資産」から「資産クラス」へと進化している

2011〜2013年頃、ビットコインはいわばギークたちの遊び道具であり、価格は完全に感情に左右されていた。

2017〜2021年には、「デジタルゴールド」として認識され始めたが、依然として明確な価値評価の基準(バリュエーション・アンカー)に乏しかった。

2025年以降、ビットコインETFの承認、GENIUS法案によるステーブルコイン規制の整備、トランプ氏による「戦略的準備金」構想の提唱など、これらの政策が実際に実施されるかどうかは別として、ビットコインは「周縁的な資産」から「主流金融システムの一部」へと変貌を遂げている。

このような進化の結果として、ボラティリティの低下が生じている。

減半サイクルによる供給ショックが弱まっている

これまで、ビットコイン価格は主に4年周期の「減半(ハルビング)」によって左右されてきた。つまり、4年ごとに新規供給量が50%削減されるのである。

2012年の初回減半では、1日あたりの新規生成量が7,200 BTCから3,600 BTCへと半減し、大きな供給ショックを引き起こした。

2024年の第4回減半後には、1日あたりの新規生成量は900 BTCから450 BTCへと半減したが、パーセンテージは同じでも、絶対量の減少幅は極めて小さく、市場への衝撃も徐々に弱まっている。

供給側の「デフレ効果」が弱まり、需要側の「投機的過熱」も収束しつつある。この両者が相まって、ボラティリティの縮小が進行している。

もし歴史が繰り返すなら、今回の「底値」はどこか?

「毎回の下落率が縮小する」という歴史的傾向に基づき、以下の3つのシナリオを想定できる。

シナリオ1:楽観的仮定——下落率が65%まで縮小

今回のサイクルにおける最大下落率が65%(前回の77%から12ポイント縮小。これは歴史的平均縮小幅をやや上回る)と仮定した場合:

底値=12万6,000 × (1 − 65%)=4万4,100米ドル

現在の6万米ドルから4万4,100米ドルへは、まだ26%の下落余地がある。

根拠となる要因:

機関投資家の保有比率は過去最高を記録しており、ETFが強力な「買い支え」を提供している

FRBはハワード(利上げ姿勢)を維持しているが、市場は2026年の利下げ時期を7月から6月へと前倒し予想している

トランプ氏が3月7日にホワイトハウスで開催する暗号資産サミットが、政策面での追い風をもたらす可能性がある

ステーブルコインの成長率はマイナスだが、TVL(総ロックアップ金額)は依然として2,300億米ドル以上で安定している

リスク要因:

Strategyなどの高レバレッジポジション保有者が強制ロスカットに遭えば、連鎖反応を引き起こす可能性がある

トランプ氏の「戦略的準備金」構想が一向に具体化せず、市場の忍耐力が尽きる恐れがある

このシナリオを信じるなら: 5万米ドルを下回った段階で少しずつ買い増しを始め、4万5,000米ドル付近で積極的に買い進めるべきである。

シナリオ2:中立的仮定——下落率が70〜72%

今回のサイクルにおける最大下落率が70〜72%(「5〜7ポイントの縮小」を厳密に踏襲)と仮定した場合:

底値(70%)=12万6,000 × (1 − 70%)=3万7,800米ドル

底値(72%)=12万6,000 × (1 − 72%)=3万5,280米ドル

現在の6万米ドルから3万5,000〜3万7,800米ドルへは、まだ37〜41%の下落余地がある。

根拠となる要因:

歴史的傾向に完璧に合致しており、過度に楽観的でも悲観的でもない

現状のマクロ環境(利下げ期待+QT懸念)の複雑さは、2018年と同程度である

3万5,000〜3万8,000米ドルは、ビットコインの「200週間移動平均線」に相当し、歴史的には強力なサポートラインとなっている

リスク要因:

米国経済が景気後退に陥れば、すべてのリスク資産が無差別に売られることになる

AIバブルが破裂すれば、テック株の暴落がビットコインにも波及する

このシナリオを信じるなら: 主力資金は4万米ドルを下回ってから投入し、3万5,000〜4万5,000米ドルを「重点的な買い増しゾーン」とすべきである。

シナリオ3:悲観的仮定——下落率が75〜80%まで戻る

「今回は本当に違う」となり、市場構造が崩壊することで、2017〜2022年の平均水準まで下落率が戻るというケース:

底値(75%)=12万6,000 × (1 − 75%)=3万1,500米ドル

底値(80%)=12万6,000 × (1 − 80%)=2万5,200米ドル

現在の6万米ドルから2万5,000〜3万1,500米ドルへは、さらなる50%の暴落という「大虐殺」が待っている。

根拠となる要因:

2月6日の「三重打撃」(米国株式市場・金価格・ビットコインが同時暴落)は、ビットコインの「ヘッジ機能」が完全に失われたことを示している

ETFは大量の銘柄を吸収しているが、同時に機関投資家が「ワンクリックで大量売却」可能になっていることを意味する

トランプ政権の関税政策が世界貿易戦争を誘発し、世界的な景気後退を招く可能性がある

暗号資産業界の人材流出やVCの撤退(例:Multicoin共同創業者のKyle Samani氏が離脱を表明)は、業界全体の信頼感崩壊を示唆している

このシナリオを信じるなら: 今すぐすべてのポジションを決済し、完全な暴落が3万米ドルを下回るのを待つか、あるいは10〜20%のみ残して「賭け」のつもりで持ち、残りの資金は市場から撤退し様子を見るべきである。

「買い逃し」を恐れる必要はない

一部の人々は、今回のブルマーケット底値での買いチャンスを逃したらどうなるかと心配している。

答えはシンプルだ。「高値掴み」するか、次のサイクルを待つだけである。

暗号資産は、あなたの人生を一発逆転させる唯一の機会ではない。もしそう思っているなら、あなたはすでに負けている。

2015年に150米ドルを逃した人は、2018年の3,200米ドルのタイミングでまだチャンスがあった。

2018年に3,200米ドルを逃した人も、2022年の1万5,000米ドルのタイミングでまだチャンスがあった。

ただし、そのためには次のサイクルまで生き延びる必要がある。

一度のオールイン失敗で、この市場から完全に去ってしまうべきではない。

また、多くの人が「どの価格帯で買うか」ばかり気にするが、「いつ売るか」を全く無視している。

以下に3つの事例を挙げる。

事例1:

老張(ラオ・チャン)氏は2018年12月、ビットコインが3,200米ドルのときに大口で購入した。2019年6月、価格が1万3,000米ドルに達した際、「本格的なブルマーケットが始まった」と思い込み、売却しなかった。その後2019年12月には価格が7,000米ドルまで下落し、「もう終わりだ」と判断して損切り離脱した。

最終的な結果:利益は1倍未満にとどまり、市場から追放され、2021年の6万9,000米ドルという高値を完全に見逃した。

事例2:

小李(シャオ・リー)氏も3,200米ドルで購入したが、自分自身にルールを課していた:「5万米ドルに達するまでは絶対に売らない」。2019〜2020年の価格変動には一切動じず、2021年4月に価格が6万3,000米ドルに到達した時点で、50%を売却し15倍の利益を確定した。残りの50%は2021年11月の6万9,000米ドルという過去最高値まで保有し、最終的に売却した。

結果:平均で18倍の利益を得た。

事例3:

老王(ラオ・ワン)氏は2018年12月から毎月1,000元を積立購入し、価格の上下に関係なく3年間継続した。2021年12月に積立を終了した。

彼の平均取得コストは約1万2,000米ドル(前期は安く、後期は高めに購入したため)。2021年11月、ビットコインが6万9,000米ドルに達した際に全量売却し、約4.7倍の利益を得た。

結果:小李氏ほどではないが、一切の「タイミング選択」を必要とせず、最も実行しやすい方法だった。

この3つの事例が教えるのは、「底値で買うこと」よりも「持ち続けられるか」が重要だということである。

最初から「生涯HODL(保有)」を前提にしていないなら、あらかじめ「利益確定計画」を立てておくべきだ。積立投資は華やかさに欠けるが、一般投資家にとって最も適した手法であり、大多数の人は底値で買って天井で売ることは絶対にできない。よって、少しずつ買い増し、少しずつ売却していくことが、比較的最良の方法である。

最後に:ブルマーケットこそが、貧者の逆転のチャンスである

2011年に2米ドルでビットコインを購入した人は、現在(直近の底値6万米ドル時点でも)3万倍のリターンを実現している。

2015年に150米ドルで購入した人は、現在400倍である。

2018年に3,200米ドルで購入した人は、現在18.75倍である。

2022年に1万5,000米ドルで購入した人は、現在4倍である。

各ブルマーケットは、富の再分配の場である。

高値で狂ったように買い増しした人々は、ブルマーケットで市場から追放される。底値でパニック売りをした人々は、自らのポジションを他人に譲り渡してしまう。

真に儲けるのは、誰もが絶望した時に、冷静に少しずつ買い増しを敢行する人々だけである。

あなたが、ビットコイン価格が再び上昇し、かつさらに高くなると信じている限り。

2018年、ビットコインが3,200米ドルにまで下落した際、誰かがこう言った。「ビットコインは死んだ」

2022年、ビットコインが1万5,000米ドルまで下落した際、多くの人々が「暗号資産の末日が来た」と叫んだ。

2026年2月、ビットコインが6万米ドルを下回った際、全世界が問いかけている。「今回は本当に違うのか?」

もしあなたが「歴史は繰り返す」と信じるなら、今後6〜12ヶ月は、あなたが人生で数少ない、「比較的安価」な価格で「未来」を購入できる瞬間である。

あなたがそれを信じるかどうかは、あなたの選択である。

免責事項:本稿はあくまで過去のデータを参考として提供するものであり、投資勧誘を目的としたものではありません。暗号資産投資には極めて高いリスクが伴います。読者は自己の責任において慎重な判断を行うようお願いいたします。著者およびTechFlowは、いかなる投資損失についても一切の責任を負いません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News