Strategy社の最新決算報告を解説:124億ドルの赤字を計上した後、ビットコインの「フライホイール効果」はどのくらい持続するのか?

TechFlow厳選深潮セレクト

Strategy社の最新決算報告を解説:124億ドルの赤字を計上した後、ビットコインの「フライホイール効果」はどのくらい持続するのか?

財務報告がビットコイン価格の心電図と化したとき、Strategyは単なる企業ではなく、信仰が重力を打ち負かすことができるかどうかという実験そのものとなる。

Strategyは、その存続が完全に一種類の非中央集権的資産価格——ビットコイン価格——によって左右される、世界初の上場企業になりつつある。

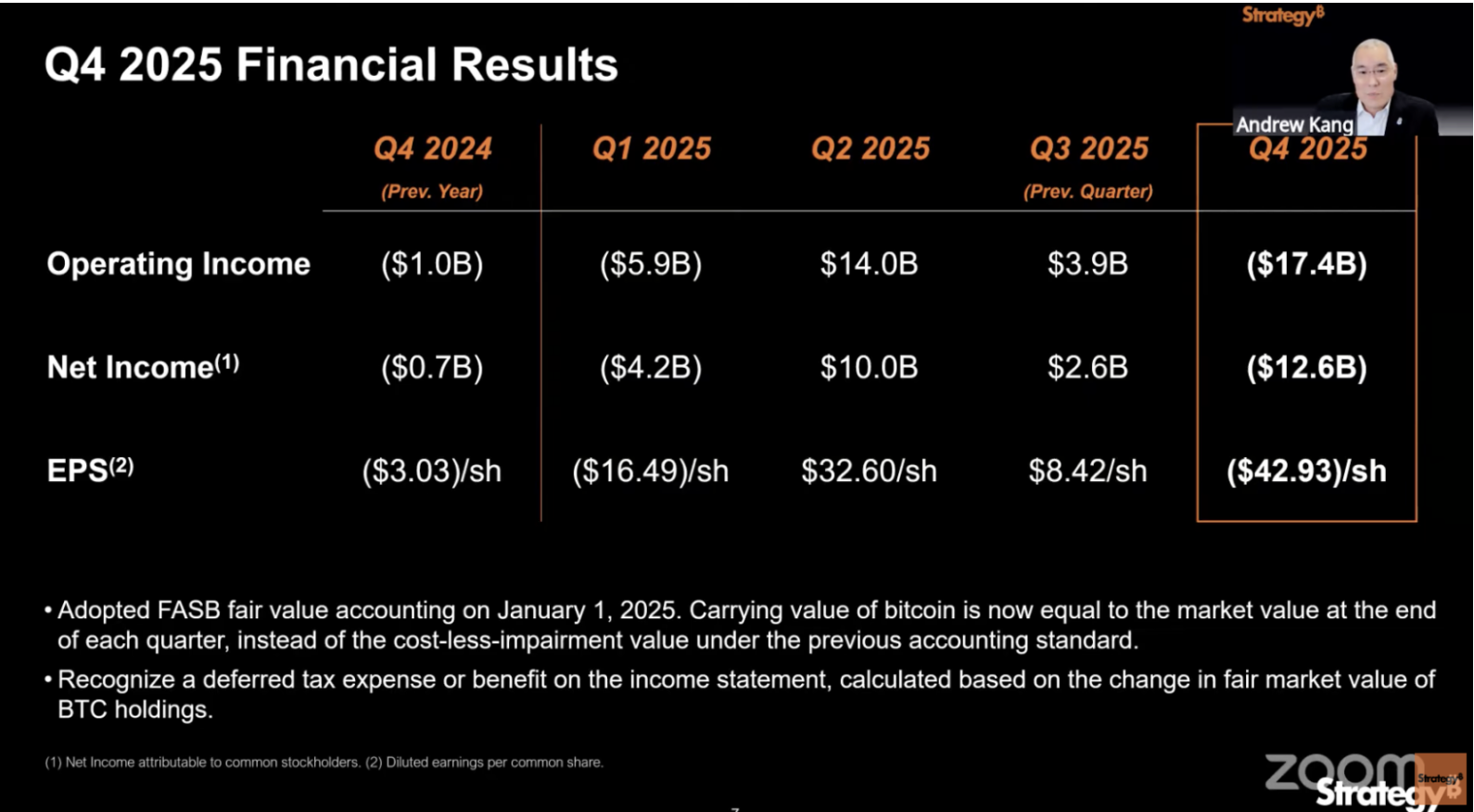

2月5日、同社は従来型企業であれば即座に崩壊するような数字を公表した:単四半期の純損失が124億ドルに達したのだ。

しかし、注目すべきはこの124億ドルという金額そのものではなく、それが示すもう一つの事実である。すなわち、Strategyはもはや「黒字」か「赤字」で測れる企業ではなくなっているということだ。

決算報告によると、Strategyの営業損失は174億ドルであり、粗利益率は前年同期の71.7%から66.1%へと低下した。この174億ドルの営業損失のほとんどは、Q4におけるビットコイン価格の下落に起因する未実現資産減損という、単一の要因から生じている。

要するに、12月31日のビットコイン価格が9月30日よりも低かったためである。

2025年は、Strategyにとって公正価値会計基準(fair value accounting)を初めて通年適用する年である。このルールのもとでは、ビットコイン価格のわずかな変動——いわば「心拍」——が、直ちに損益計算書に反映される。Q3にはビットコイン価格が上昇し、1株当たり利益8.42ドルを記録、市場は喜びに沸いた。ところがQ4には価格が下落し、洪水のように赤字が押し寄せたのだ。

Strategyの財務諸表は、むしろビットコイン価格の四半期別健康診断書のように読めるが、企業の経営成績報告書としては機能していない。

そして、まさにここに真の問題がある。

二つの帳簿、二つの2025年

StrategyのQ4決算書を読んだとき、私は根本的な読み取り障害に直面した。

どの基準で見ても、その数値は実際には読者を欺いているのだ。

まず、同社独自の基準から見てみよう。Strategyは「BTC Yield」という指標を考案した。これは、1株のMSTRに相当するビットコイン保有量の増加率を示すものだ。

2025年通年のこの数字は22.8%で、一見すると非常に魅力的に映る。

だがこの指標は、ビットコインの「数量」のみをカウントし、「価格」は一切考慮しない。つまり、ビットコイン価格が10万ドルのときに新株を発行して資金調達し、8万ドルのときにビットコインを購入しても、BTC Yieldは依然としてプラスになる。実際には株主の資産は目減りしているにもかかわらずだ。

さらに、決算書に記載された「BTCドル収益」89億ドルという数字も、同じ問題を抱えている。

この数字は、年末時点のビットコイン価格約8万9,000ドルを前提に算出されたものである。しかし、決算発表当日のビットコイン価格はすでに6万5,000ドルを下回っていた。12月31日時点の「スナップショット」は、すでに現実とは乖離しており、タイムラグが存在するのだ。

次に、米国一般会計基準(GAAP)——すべての米国上場企業が遵守しなければならない会計ルール——による評価を見てみよう。

この基準によれば、Q4の損失は124億ドル、通年の累積損失は42億ドルとなる。数字は驚くほど大きいが、これもまた現実を正確に反映していない。

2025年は、Strategyがビットコインを初めて公正価値で会計処理する年である。簡単に言えば、各四半期末に市場価格を確認し、価格が上がれば利益、下がれば損失として計上する。実際に売却したかどうかは問わないのだ。

Q3にはビットコイン価格が11万4,000ドルまで上昇し、帳簿上では大幅な利益が計上された。一方、Q4には価格が8万9,000ドルまで下落し、174億ドルの損失が発生した。しかし、この過程で1セントたりとも現金が会社から流出していない。

したがって、この財務諸表が示す真の状況は次の通りである:

Strategy自身の指標は価格リスクを回避し、会計基準に基づく巨額の損失は実際の危険性を誇張している。この点を理解すれば、2025年の実行面での動きも明確になる。

2025年通年で、約22.5万BTCを購入し、保有量は世界流通量の3.4%に達した。また、5種類の優先株式商品をリリースし、手元現金は23億ドルと過去最高を記録した。資本運用という観点からは、まさに教科書的な1年であった。

だが、こうしたすべての成果は、1つの結論へと収束する:Strategyは、1年前よりもさらにビットコイン価格の動向に依存するようになったのだ。

ゆえに、Strategyが2025年に多くのことを成し遂げれば成し遂げるほど、2026年にビットコイン価格が上昇する必要性は高まる。ただ、現時点でビットコインは連続して下落を続けているため、明らかにStrategyの期待には応えていない。

253億ドルでビットコインを購入したが、毎年8.88億ドルの支払い義務が発生

Strategyは2025年に253億ドルを調達し、2年連続で全米最大の株式発行企業となった。

四半期のソフトウェア売上高が1.2億ドルの企業が、ソフトウェア売上の200倍に相当する規模で資金調達を行った。調達した資金のほぼすべては、ビットコイン購入に充てられた。

どうやって調達したのか?

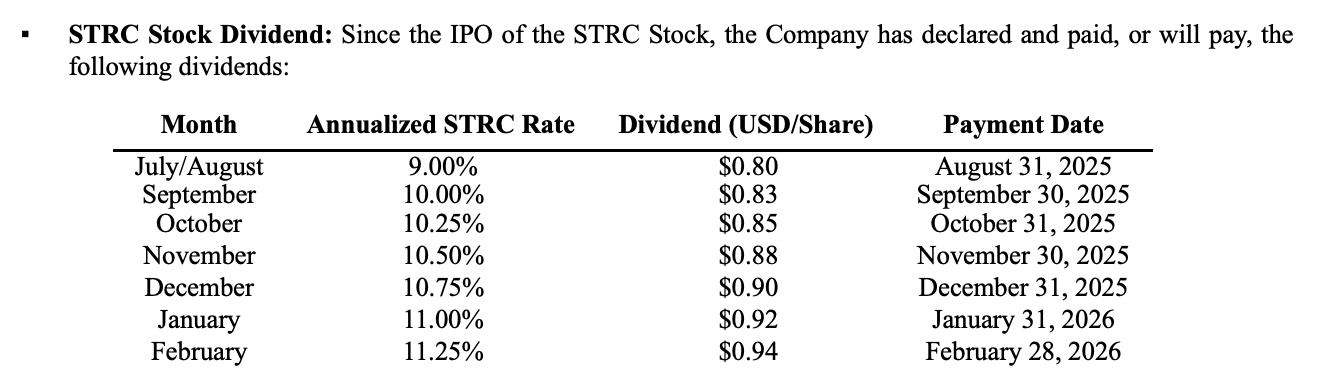

従来は単純に新株を発行して現金を調達していた。2025年には、新たに一歩踏み込んだ手法を採用した:会社は5種類の優先株式商品を集中して発行した。これらは、本質的にビットコインを固定利回り付きの金融商品として再パッケージ化し、安定したリターンを求める機関投資家に販売したものである。

ビットコイン自体は利息を生まないが、Strategyはあえて8%〜11.25%の利回りを提供する金融商品ラインを創出したのだ。

その代償は何か?

年末時点でのこれらの優先株式および債務利息の合計により、毎年約8.88億ドルの剛性支出(固定支払義務)が発生している。同社の年間ソフトウェア売上高は4.77億ドルであり、この額の半分すら賄えない。

経営陣の対応策として、Q4に22.5億ドルの現金準備金を設置し、「2年半は賄える」と説明した。

だが、この現金準備金そのものは、安値での新株発行によって得られたものである。Saylor氏は決算説明会(earnings call)で、年初の数週間にわたる新株発行により、1株あたりのビットコイン保有量が逆に減少し、株主の持ち分が希薄化したと認めている。

彼は今後同様の操作を繰り返すつもりはないと言いながらも、「会社の信用を守るため」にはやむを得ないと述べた。「信用を守る」とは、この8.88億ドルの支払い義務を果たすことを意味する。

これがStrategyの資本モデルの核心的弱点である:

資金調達→ビットコイン購入というプロセスには、株価のプレミアム維持が必要であり、そのプレミアム維持にはBTC Yieldの好調が不可欠であり、BTC Yieldの好調には継続的なビットコイン購入が必須である。

ビットコイン価格が上昇するときは、この循環は自己強化されるが、下落時にはすべての要素が逆転する。しかも、現在ではビットコインの価格動向に関係なく、毎年8.88億ドルの固定支出が新たに課せられているのだ。

未実現損失90億ドルだが、短期的には問題なし

2月5日の決算発表当日、ビットコイン価格は約6万4,000ドルまで下落した。Strategyの平均取得コストは7万6,052ドルである。

71万3,502BTCの総取得コストは542.6億ドルであり、時価総額は約457億ドルである。これは2020年からの買い増し開始以来、保有資産全体が初めて未実現損失を計上することになる。

4か月前、ビットコイン価格は12万6,000ドル近辺という歴史的高値を記録しており、当時の未実現利益は300億ドルを超えていた。

ただし、未実現損失=危機ではない。

Strategyには強制ロールオーバー(強制決済)メカニズムが一切存在せず、これは暗号資産市場で清算されたレバレッジ多頭ポジションとは全く異なる。手元現金は22.5億ドルあり、年間8.88億ドルの剛性支出をベースに計算すると、資金調達なしでも2年半から3年は持ちこたえられる。

だが、「資金調達なしでも生き延びられる」状態こそ、Strategyが最も耐えられない状態なのである。

前章で述べたように、このマシンの稼働は、継続的な資金調達とビットコイン購入に依存している。一度でも停止すれば、BTC Yieldはゼロとなり、Strategyは管理報酬を取らないが高額の配当を負担する、単なるパッシブ・ビットコインファンドへと退化してしまう。

パッシブファンドにはプレミアム取引の必要はなく、投資家は手数料がより安く、構造がより透明な現物ETFを直接購入すればよいだけである。

したがって、Strategyの破産リスクよりも、むしろ「ビットコイン・フライホイール(飛輪)」の停止リスクの方がはるかに高い。

このフライホイールが強制的に止まることになるタイミングは、一つの明確な期限によって決まる。

Strategyは約82億ドルの転換社債(可換社債)を保有しており、加重平均満期は4.4年である。最も早い投資家による償還請求(プット・ウィンドウ)は2027年第3四半期に到来する。この時点でビットコイン価格が依然として低位に留まっている場合、債券保有者は会社に対し早期償還を要求できる。

最悪のケースでは、Strategyは市場が最も不調な時期に大量のビットコインを売却したり、何らかの方法で資金を調達せざるを得なくなる可能性がある。

その償還請求期間までは、あと約1年半である。

22.5億ドルの現金準備金がその時期まで持ちこたえられるかどうかは問題ではない。問題は、その時期に至ったとしても、もしビットコイン価格がまだ取得原価を上回っていない場合、Strategyがその後どう対応するのかという点にある。

信仰の価格

前章で述べた通り、Strategyは短期的には倒産しない。しかし、市場は明らかにそうは考えていない。

MSTR株価は昨年11月の高値457ドルから、現在約107ドルまで下落し、下落率は76%を超えた。一方、ビットコイン価格は12万6,000ドルから6万5,000ドルへと、下落率48%である。

Strategyの株価下落率はビットコインの1.6倍であり、プレミアムは加速的に蒸発している。

しかし、Saylor氏本人には縮小姿勢の兆候はまったく見られない。

決算説明会において、Saylor氏は現金準備金が可換社債の償還および配当支払いに充当される可能性を認めたが、同時にビットコインの売却計画は一切ないと明言した。

ビットコイン価格が上昇さえすれば、この資本マシンは自己強化され、まるで永久機関のように見えさえする。しかし、価格が長期にわたり横ばいまたは下落を続けるならば、Strategyは初めて資本市場が最も素朴に下す審判——すなわち「重力」への服従——を受けることになる。

歴史上、いかなる金融構造も、個人の意志によって重力を永久に打ち破ることはできなかった。Strategyだけが例外となるだろうか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News