8年前に出版されたビットコインに関する書籍が、今や「銀価格の暴落」を予言している?

TechFlow厳選深潮セレクト

8年前に出版されたビットコインに関する書籍が、今や「銀価格の暴落」を予言している?

マイケル・セイラー氏は本書を読了後、4億2500万ドル相当のビットコインを購入することを決めました。

執筆:David、TechFlow

2020年、MicroStrategyの創業者マイケル・セイラー氏は一冊の本を読み終えた後、ビットコインを4億2,500万ドル分購入することを決断しました。

その本のタイトルは『The Bitcoin Standard(ビットコイン・スタンダード)』で、2018年に出版され、39カ国語に翻訳され、累計販売部数は100万部を超えました。ビットコイン主義者たちからは「聖書」と称されています。

著者のサイフェディーン・アムース氏はコロンビア大学経済学博士であり、本書の核心的主張はただ一点です:

ビットコインは、金よりも「硬い」硬通貨である。

また、本書の宣伝ページには、マイケル・セイラー氏による推薦文が掲載されており、原文は以下の通りです:

「本書はまさに天才的な著作です。私はこれを読んだ直後に、ビットコインを4億2,500万ドル分購入することを決めました。本書はMicroStrategyの思考様式に最も大きな影響を与え、当社の貸借対照表を『ビットコイン本位制』へと転換させました。」

しかし、本書にはビットコインについて語らない章があります。それは、「銀が硬通貨になり得ない理由」について述べた章です。

それから8年後の今日、銀価格は117ドルという歴史的高値を更新し、貴金属への投資ブームはさらに加速しています。Hyperliquidや多数のCEX(中央集権型取引所)も、さまざまな形で貴金属関連の先物取引を開始しています。

こうした局面では、特に「すべてが上昇しているにもかかわらず、ビットコインだけが上がらない」という状況において、リスクを警告する「ホイッスルブロワー」や立場を急変させる「跳反」の役割を果たす人物が必ず現れます。

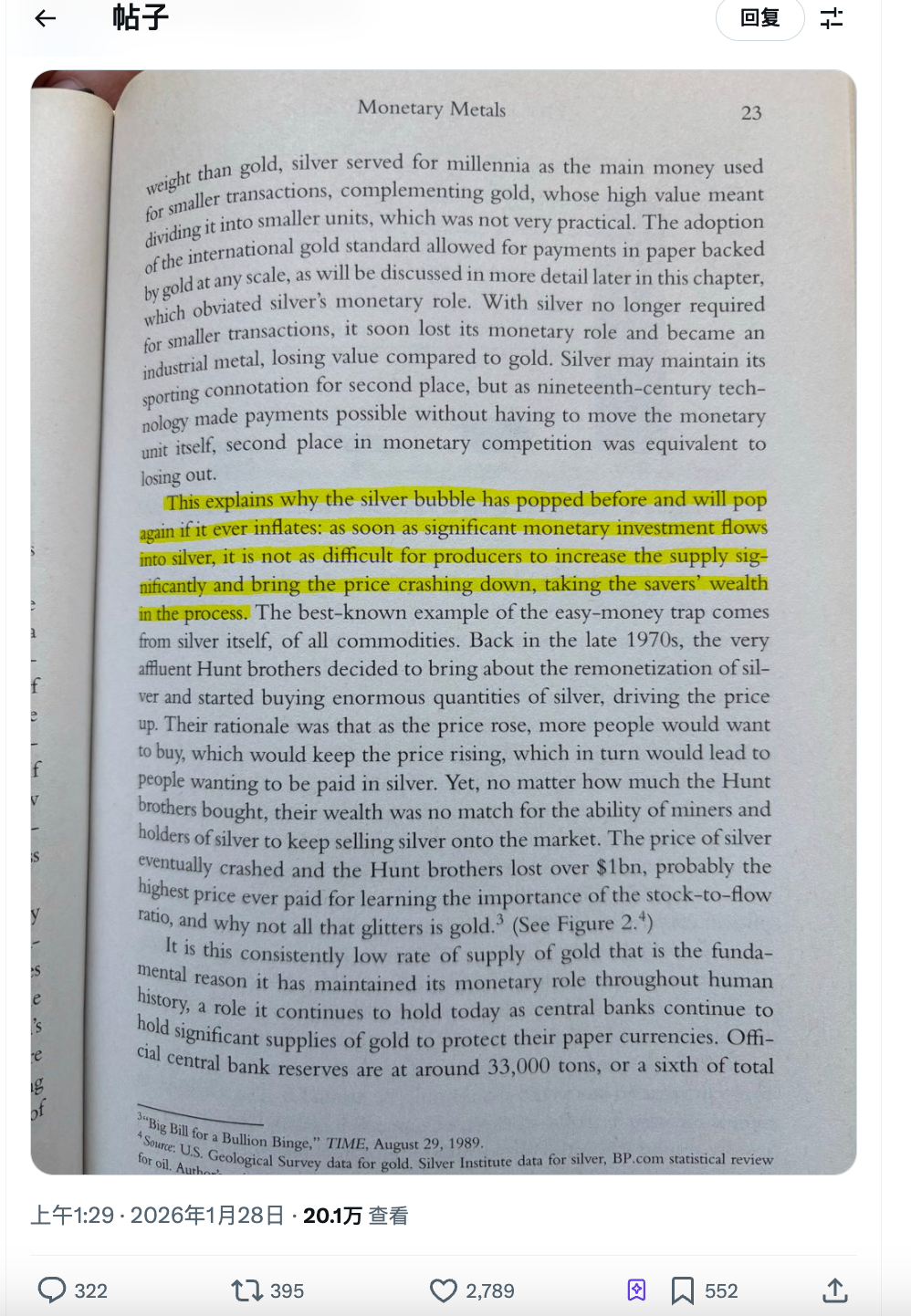

例えば、本日、暗号資産関連のTwitter上で広く拡散されている投稿では、この本の第23ページのスクリーンショットが引用され、以下の段落がハイライトされています:

銀のバブルは過去に何度も破裂しており、次回も例外ではありません。

銀の投機史

まず、安易に批判するのはやめましょう。この核心的主張の内容を確認してみましょう。

本書における核心的主張は「ストック・トゥ・フロー比(stock-to-flow ratio)」、つまり「在庫量と年間生産量の比率」です。ビットコインのOG(オールド・ガード)の方々であれば、この理論を耳にしたことがあるかもしれません。

人間にわかりやすく言い換えれば、「あるものが『硬通貨』となるためには、それがどれほど増産が困難であるかが鍵となります。」

金は採掘が難しいものです。地上にある金の総在庫量は約20万トンですが、年間新規産出量は3,500トン未満です。仮に金価格が2倍になったとしても、鉱山会社が突然2倍の金を掘り出すことはできません。これを「供給の剛性」と呼びます。

ビットコインはさらに極端です。発行上限は2,100万枚と厳密に固定されており、4年ごとに発行量が半減します。誰もコードを改変することはできません。これはアルゴリズムによって創出された希少性です。

では、銀はどうでしょうか?

本書でハイライトされた該当箇所の要約は以下の通りです:銀のバブルは過去に破裂しており、今後も再び破裂します。なぜなら、大量の資金が銀市場に流入すれば、鉱山会社が容易に供給を増やすことで価格を押し下げ、貯蓄家の富が蒸発してしまうからです。

著者はさらに、ハンツ兄弟(Hunt brothers)の事例を挙げています。

1970年代末、テキサス州の石油王ハンツ兄弟は、銀を買い占めて市場を空売り(ショート)から強制決済(スクイーズ)しようという試みを行いました。彼らは数十億ドル分の銀および先物契約を購入し、銀価格を6ドルから50ドルへと引き上げました。これは当時の銀価格の歴史的最高値でした。

その後どうなったか?鉱山会社が銀を大量に放出し、取引所がマージン要件を引き上げた結果、銀価格は暴落しました。ハンツ兄弟は10億ドル以上を損失し、最終的には破産に追い込まれました。

したがって、著者の結論は以下の通りです:

銀の供給弾力性が高すぎるため、価値保存手段として機能する可能性は本質的に排除されます。誰かが銀を「硬通貨」として買いだめようとするたびに、市場は増産によってそれを痛烈に戒めるでしょう。

この論理は2018年に記述された際、銀価格は15ドル/トロイオンスでした。当時は誰も注目していませんでした。

今回の銀相場は異なるのか?

上記の銀に関する論理が成立するためには、一つの前提が必要です:「銀価格が上昇すれば、供給もそれに応じて増加する」という点です。

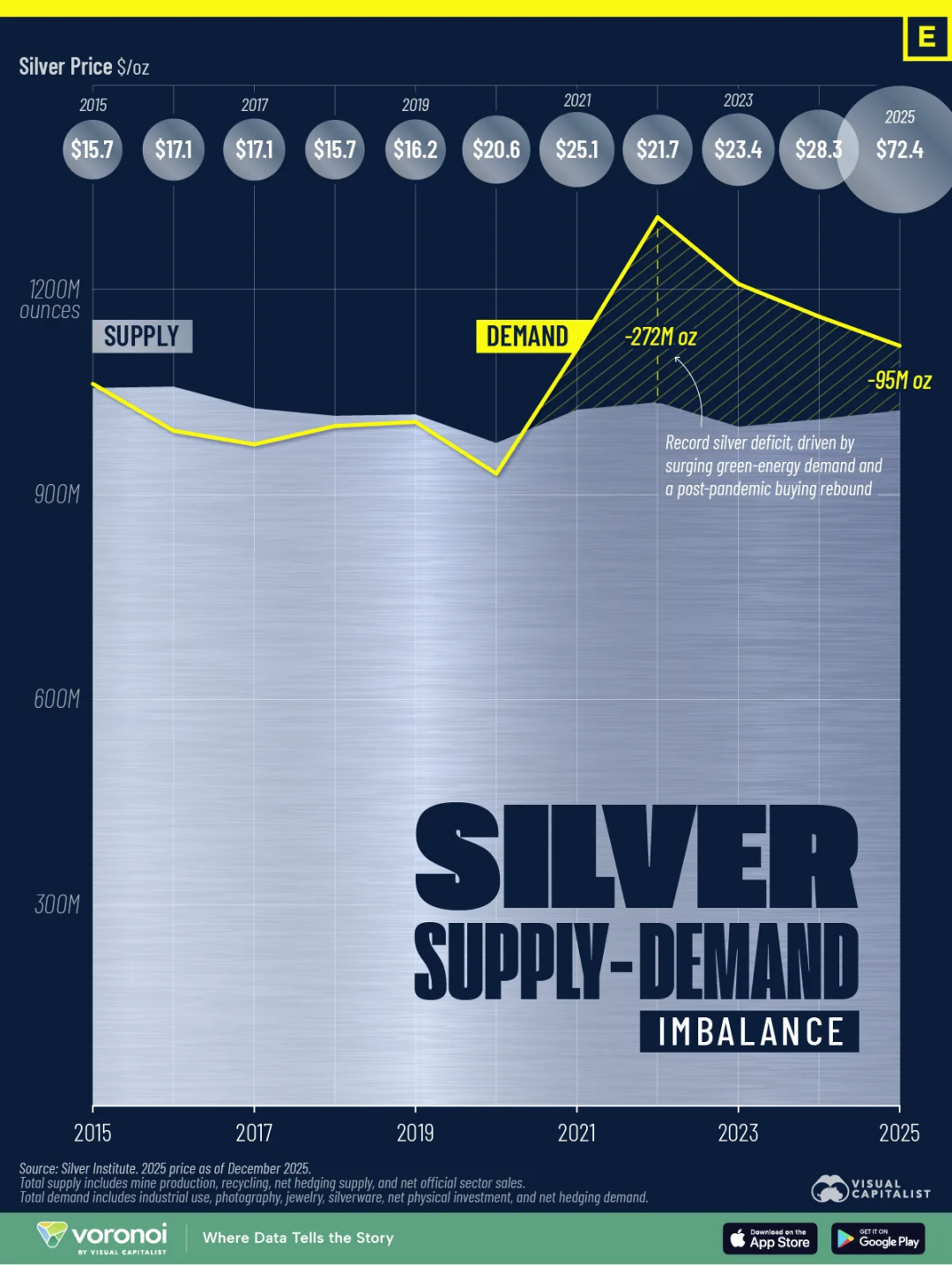

しかし、過去25年のデータは別のことを示しています。

世界の銀鉱山生産量は2016年にピークを迎え、約9億トロイオンスに達しました。2025年には、この数字は8.35億トロイオンスまで減少しています。価格は7倍に上昇した一方で、生産量は7%縮小しています。

では、「価格が上がれば供給も増える」という論理が通用しなくなった理由は何でしょうか?

構造的な理由の一つは、銀の約75%が銅・亜鉛・鉛の採掘時に副産物として生産されていることです。鉱山会社の生産判断は、基礎金属の価格に基づいており、銀価格には依存しません。たとえ銀価格が2倍になっても、銅価格が上昇しなければ、鉱山は新たに操業を開始しないのです。

もう一つの理由として「時間」が挙げられます。新規鉱山プロジェクトは、探査から操業開始までに8〜12年の期間を要します。仮に今すぐに開発を開始しても、2030年以前には新たな供給は見込めません。

その結果、銀市場は連続5年間の供給不足に陥っています。シルバー・インスティテュート(Silver Institute)のデータによると、2021年から2025年までの世界の銀の累積不足量は約8.2億トロイオンスに達しており、これはほぼ世界の年間鉱山生産量に相当します。

同時に、銀の在庫も枯渇しつつあります。ロンドン金银市場協会(LBMA)の現物銀の可交換在庫は、わずか1.55億トロイオンスまで減少しました。銀レンタルレート(貸付金利)は、通常の0.3%〜0.5%から8%まで急騰しており、これは投資家が現物銀を確保するために、年率8%というコストを支払う覚悟があることを意味します。

さらに新しい変数もあります。2026年1月1日より、中国は精錬銀の輸出を制限し、年間生産能力が80トンを超える国有大手メーカーのみに輸出許可を交付します。中小規模の輸出業者は、事実上、輸出市場から締め出されることになります。

ハンツ兄弟の時代には、鉱山会社や保有者が増産や売却によって価格を押し下げることができました。

今回の場合、供給側の「弾丸」が十分に用意されていない可能性があります。

投機ではなく、実需である

ハンツ兄弟が銀を買いだめた当時、銀は単なる貨幣投機商品でした。「価格が上がるから買って、売るタイミングを待つ」という考え方が支配的でした。

2025年の銀価格上昇の原動力は、全く異なります。

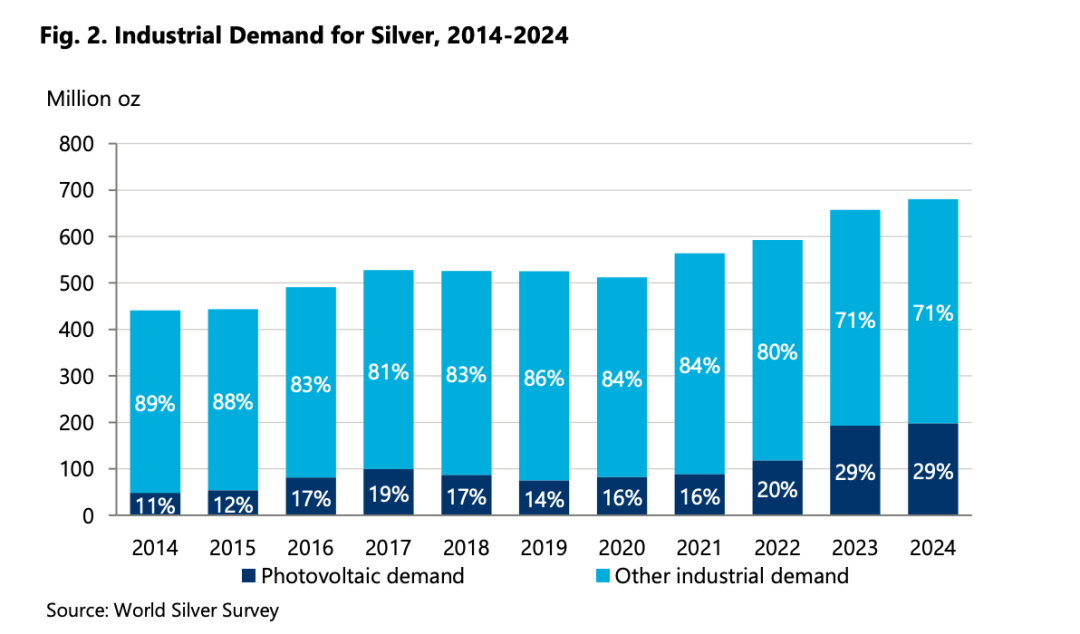

まず、『World Silver Survey 2025』報告書のデータをご覧ください。2024年の銀の工業需要は6億8,050万トロイオンスに達し、過去最高を記録しました。この数字は、世界全体の銀需要の60%以上を占めています。

では、工業需要とは何を買っているのでしょうか?

太陽光発電(PV)です。 太陽電池パネル一枚あたり、導電層として銀ペーストが必要です。国際エネルギー機関(IEA)は、2030年までに世界の太陽光発電設備の導入容量が4倍になるとの予測を立てており、現在、太陽光発電業界は銀の最大の単一工業顧客となっています。

電気自動車(EV)です。 一般的な内燃機関車両では約15〜28gの銀が使用されますが、電気自動車では25〜50g、さらに高級モデルではさらに多く使用されます。バッテリー管理システム、モーター制御装置、充電インターフェースなど、至る所で銀が活用されています。

AIおよびデータセンターです。 サーバー、チップ封止材、高周波コネクターなどにおいて、銀の優れた導電性および放熱性は代替不可能です。この需要は2024年から加速しており、シルバー・インスティテュートは報告書内で「AI関連用途」を特設項目として取り上げています。

2025年、米国内務省は銀を「重要鉱物」リストに追加しました。前回の同リストの更新では、リチウムおよびレアアースが追加されています。

もちろん、銀価格の持続的な高騰は「節銀効果」を招き、一部の太陽光発電メーカーでは、一枚のパネル当たりの銀ペースト使用量を削減する動きが始まっています。しかし、シルバー・インスティテュートの予測によれば、節銀効果を考慮しても、今後1〜2年の工業需要は依然として過去最高水準に近い水準で推移すると見られています。

これはまさに「剛性需要」であり、サイフェディーンが『ビットコイン・スタンダード』を執筆した際に、おそらく予見できなかった変数です。

一冊の本も、心理的ケア(マッサージ)となり得る

ビットコインの「デジタルゴールド」という物語は、本物の金や銀の前では、最近ずっと沈黙を守っています。

市場では、今年を「基軸通貨の劣化取引(Debasement Trade)」と呼んでいます。すなわち、米ドルの弱さ、インフレ懸念の高まり、地政学的緊張の高まりといった要因により、資金がハードアセット(硬資産)への避難を図っているのです。しかしこの避難資金は、金・銀を選択し、ビットコインは選ばれませんでした。

ビットコインの原理主義者にとって、この現象には説明が必要です。

そこで、上記の本が、教典を引いての答えおよび立場擁護の材料として利用されるようになりました。「銀が今上昇しているのはバブルだからであり、崩壊すれば、誰が正しかったかがわかるだろう」という主張です。

これは、むしろ「物語の自己救済」と言えるでしょう。

自分が保有する資産が市場全体に対して1年間もパフォーマンスを下回ったとき、自分はまだ正しいという根拠を提示できる枠組みが必要なのです。

短期的な価格変動は重要ではなく、長期的な論理こそが重要です。銀の論理は誤りであり、ビットコインの論理は正しいので、ビットコインは必然的に勝利し、あとは時間の問題にすぎません。

この論理は自己整合的でしょうか? はい、整合的です。検証可能(反証可能)でしょうか? 非常に困難です。

なぜなら、いつでも「まだ時間が足りない」と言い続けられるからです。

問題は、現実の世界は待ってくれないということです。ビットコインやアルトコインを大量に保有し、暗号資産コミュニティに留まり続ける人々は、本当に焦っています。

8年前に書かれたビットコイン理論は、8年後に価格が上がらないという現実を、自動的に覆すことはできません。

銀は今も猛進中です。我々は、ビットコインの幸運を心から願っています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News