ゴールド対ビットコイン:12年間のデータが示す「真の勝者」はどちらか

TechFlow厳選深潮セレクト

ゴールド対ビットコイン:12年間のデータが示す「真の勝者」はどちらか

金価格が急騰・急落を繰り返し、ビットコインも下落を続けている中、個人投資家は資産をどのように配分すべきか。長期的な視点で見れば、その答えはあなたが想像するものとは異なるかもしれません。

著者:Viee、Amelia|Biteyeコンテンツチーム

2026年1月29日、金価格が単日で3%急落し、近年最大の下落幅を記録しました。その数日前には、金価格が1トロイオンスあたり5600ドルを突破し、過去最高値を更新。銀価格もこれに追随して上昇し、2026年の年初からすでにJPモルガンが前年12月中旬に提示した予測を大きく上回る水準に達しています。

一方、ビットコインは引き続き調整後の弱含みのレンジ内での推移を続けており、伝統的な貴金属とビットコインの市場パフォーマンスの乖離がさらに拡大しています。「デジタルゴールド」と称されるものの、ビットコインは依然として安定しておらず、むしろインフレや戦争といった従来の金・銀の価格上昇要因となる局面において、リスク資産としての性格を強く示し、リスク・テイクの動向に連動して変動しています。では、なぜこのような現象が起きているのでしょうか?

もし私たちが、現在の市場構造におけるビットコインの実際の役割を理解できなければ、合理的なアセット・アロケーションの判断を下すことはできません。

そこで本稿では、以下の問いに多角的に応えようとしています:

なぜビットコインは金・銀価格の上昇に追随できなかったのか?

なぜここ1年間、ビットコインのパフォーマンスはこれほど低迷しているのか?

歴史を振り返ると、金価格が上昇する時期におけるビットコインの動きはどのようなものだったのか?

一般投資家にとって、こうした分断された市場環境下では、一体どのように選択すべきなのか?

一、周期を超えた駆け引き:金・銀・ビットコインの10年対決

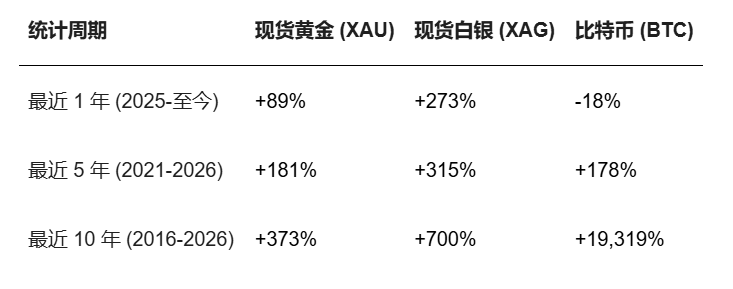

長期的視点で見れば、ビットコインは依然としてリターン率が最も高い資産の一つです。しかし、直近1年間に限ってみると、ビットコインのパフォーマンスは明確に金・銀を下回っています。2025年から2026年初頭にかけての市場動向は、極めて鮮明な二元分化を示しており、貴金属市場はいわゆる「スーパーサイクル」へと突入している一方、ビットコインはやや勢いを欠いています。以下は、3つの主要な期間における比較データです:

出典:TradingView

こうした価格動向の乖離は、まったく新しい現象ではありません。すでに2020年初頭の新型コロナウイルス禍発生時、避難需要の高まりにより金・銀価格が急速に上昇した一方、ビットコインは一時的に30%以上も急落しました(その後、反発を開始)。2017年のブルームarketではビットコインが1359%上昇したのに対し、金はわずか7%の上昇に留まり、2018年のベアマーケットではビットコインが63%下落したのに対し、金はわずか5%の下落にとどまりました。また、2022年のベアマーケットではビットコインが57%下落した一方、金は1%の微増を記録しました。こうした事実は、ビットコインと金との間の価格連動性が安定していないことを示唆しています。つまり、ビットコインは伝統的金融と新興金融の境界線上に位置する資産であり、テクノロジー成長性を備えつつも流動性の強弱に左右されやすく、金のような万年不変の避難資産とは等価視しがたい存在であると言えるでしょう。

したがって、「デジタルゴールドは上がらないのに、本物のゴールドが爆上げしている」と驚くべきではなく、真に議論すべきは「ビットコインは本当に市場によって避難資産と見なされているのか?」という点です。現行の取引構造および主力資金の行動から判断すると、その答えはおそらく「否」です。短期(1~2年)では確かに金・銀がビットコインを上回っていますが、長期(10年以上)ではビットコインの収益率は金の65倍に達します——時間を長く取れば、ビットコインは213倍という収益率で証明しています。それは、ビットコインが「デジタルゴールド」ではないかもしれないが、この時代において最も偉大な非対称投資機会であるということです。

二、原因分析:なぜ近年、金・銀はBTCよりも強く上昇したのか?

金・銀価格が頻繁に新高値を更新する一方、ビットコインのストーリーは停滞している背景には、単なる価格動向の乖離にとどまらず、資産属性・市場認識・マクロ論理の深層における根本的乖離が存在します。以下4つの観点から、「デジタルゴールド」と「伝統的ゴールド」の分水嶺を考察します。

2.1 信頼危機下で、中央銀行が先陣を切って金を買い進める

通貨価値下落への期待が強い時代において、誰が継続的に購入するかが、資産の長期的な価格動向を決定づけます。2022年から2024年にかけて、世界の各国中央銀行は3年連続で大規模な金の純買入れを実施し、年平均純買入れ量は1,000トンを超えています。中国・ポーランドなどの新興国だけでなく、カザフスタン・ブラジルなどの資源国も、米ドルリスクへの対抗手段として金を核となる準備資産として位置づけています。特に注目すべきは、価格が上がるほど中央銀行がより多く買うという「高くなるほど買う」という行動パターンです。これは、中央銀行が金を究極の準備資産として揺るぎない信念を持っていることを示しています。一方、ビットコインは中央銀行による承認を得ることが極めて困難です。これは構造的な問題です。金は5,000年にわたる合意形成に基づくものであり、いかなる国家信用にも依存しません。一方、ビットコインは電力・ネットワーク・秘密鍵に依存しており、中央銀行は大規模な保有をためらうのです。

2.2 金・銀が「実物優先」へと回帰

世界的な地政学的緊張が継続的に高まり、金融制裁が頻発する中、資産の安全性は「換金可能かどうか」に集約されます。2025年に米国で新たな政権が発足後、高関税政策や輸出制限措置が相次ぎ、グローバル市場秩序が混乱しました。こうした状況下で、金は他国の信用を一切必要としない唯一の究極資産として当然のように注目を集めました。同時に、銀は工業分野における価値を再び発揮しています。再生可能エネルギー、AIデータセンター、太陽光発電製造などの産業拡大により、銀の工業需要が急増しており、その裏には実際の需給ギャップが存在します。こうした状況では、銀の投機的需要と基本的需給が共振し、金よりもさらに強く上昇する結果を招いています。

2.3 ビットコインの構造的課題:「避難資産」から「レバレッジ付きテクノロジー株」へ

かつてビットコインは、中央銀行による過剰な通貨発行への対抗手段と見なされていましたが、ETFの承認および機関投資家の参入によって、資金構成が根本的に変化しました。ウォールストリートの機関投資家は、ビットコインを投資ポートフォリオに組み込む際、通常それを「高弾力性リスク資産」として扱っています。データを見ても、2025年下半期のビットコインと米国テクノロジー株との相関係数は0.8に達しており、これは過去に例を見ない高い相関性です。つまり、ビットコインはますますレバレッジ付きテクノロジー株に近づいているということです。市場にリスクが顕在化した際、機関投資家はまずビットコインを売却して現金を確保しようとする傾向があり、金のように積極的に買い増しすることはありません。代表的な例として、2025年10月10日の急落清算では、190億ドル相当のレバレッジポジションが一斉に清算されました。このとき、ビットコインは避難資産としての機能を示すどころか、高レバレッジ構造ゆえに崩落型の下落を起こしました。

2.4 ビットコインがまだ下落を続けている理由は?

構造的課題に加えて、ビットコインが最近も持続的に低迷している背景には、以下の3つの深い要因があります:

真実その1:暗号資産エコシステムの停滞、AIにビジネスを奪われる。 暗号資産エコシステムの構築は深刻な遅れを取っています。AI分野が巨額の資金を吸収する中、暗号資産界の「革新」は依然としてMeme(ミーム)に終始しています。キラーアプリケーションは存在せず、リアルな需要も乏しく、投機のみが横行しています。

真実その2:量子コンピューティングの影。 量子コンピューティングによる脅威は空想ではありません。実用的な量子攻撃の実現にはまだ多くの年月が必要ですが、このストーリー自体が一部の機関投資家を遠ざけています。グーグルのウィロー(Willow)チップはすでに量子優位性を実証しており、ビットコインコミュニティも耐量子署名方式の研究を進めていますが、アップグレードにはコミュニティ全体の合意が必要であり、そのプロセスは遅くなっています。ただし、その分、ネットワークはより堅牢なものとなっています。

真実その3:OG(オリジナル・ジェネレーション)たちが売却を始めている。 多くの初期ビットコイン保有者が退場を始めています。彼らは、ビットコインが「去中心化を志向する理想主義的通貨」から「ウォールストリートの投機ツール」へと変質したと感じているのです。ETF承認以降、ビットコインの精神的核が失われてしまったように思われているのです。MicroStrategy、BlackRock、Fidelity……機関投資家の保有比率はますます高まり、ビットコインの価格はもはや個人投資家の意思ではなく、機関投資家の貸借対照表によって決定されるようになりました。これは流動性向上という恩恵をもたらす一方、本来の理念の喪失という呪いでもあります。

三、深層分析:ビットコインと金の歴史的関係性

ビットコインと金の歴史的関係性を振り返ると、両者は重大な経済イベントにおける価格相関性が極めて限定的であり、しばしば逆方向に動いています。したがって、「デジタルゴールド」という表現が繰り返し登場するのは、ビットコインが本当に金に似ているからではなく、市場が馴染みのある参照物を必要としているからかもしれません。

第一に、ビットコインと金の連動は、そもそも避難需要による共鳴ではなかった。 ビットコインは初期段階において、ごく限られた技術者コミュニティ内でのみ取り扱われており、当時の時価総額と注目度はごくわずかでした。2013年のキプロス銀行危機では、一部の資本規制措置が導入されましたが、金価格は高値から約15%も大幅に下落しました。一方、同期間中にビットコインは1,000ドルを超えるまで急騰しました。これを一部の人々は、資本逃避および避難資金のビットコインへの流入と解釈しましたが、後になって振り返ると、2013年のビットコイン暴騰は主に投機と初期の感情的高まりによって駆動されたものであり、その避難属性は広く認められていませんでした。当時、金価格は下落し、ビットコインは上昇しましたが、両者の相関性は非常に低く、月次収益率の相関係数はわずか0.08(ほぼゼロ)でした。

第二に、真正に同期して動いた時期は、流動性が過剰に供給された期間だけに限られます。 2020年の新型コロナウイルス禍後に、各国中央銀行は前例のない規模でマネーサプライを拡大しました。投資家たちは法定通貨の過剰発行およびインフレ懸念を日に日に強め、金とビットコインはともに上昇しました。2020年8月には金価格が当時の史上最高値(2,000ドル突破)を記録し、ビットコインは同年末に2万ドルを突破。その後、2021年には6万ドル超へと加速上昇しました。多くの識者は、この時期にビットコインが「インフレヘッジ」としてのデジタルゴールド的属性を示し始めたと主張し、金と同様に各国の緩和的金融政策の恩恵を受けたと評価しました。しかしながら、本質的には、緩和的な環境が両者に共通の上昇基盤を提供したに過ぎず、ビットコインのボラティリティは金(年率16%)と比べてはるかに高く(年率72%)であったことに留意する必要があります。

第三に、ビットコインと金の相関性は長期的に不安定であり、「デジタルゴールド」の物語は依然として検証待ちである。 データから明らかになるのは、金とビットコインの間の相関性が長期にわたり不安定に推移しており、全体として安定しているとは言えません。特に2020年以降、両者の価格が一時的に連動して上昇した時期もありましたが、相関性が有意に高まったわけではなく、むしろ負の相関が頻繁に観測されています。これは、ビットコインが「デジタルゴールド」としての役割を安定的に果たせていないことを示しており、その価格動向はむしろ独自の市場ロジックによって駆動されていることを意味します。

振り返ってみると、金は歴史的に何度も検証された避難資産であるのに対し、ビットコインは特定のストーリーのもとでのみ成立する非伝統的なヘッジ手段にすぎません。真の危機が訪れた際、市場は依然として確実性を優先し、可能性や想像力を重視しません。

出典:Newhedge

四、ビットコインの本質:デジタルゴールドではなく、デジタル・リキディティ

別の視点から考えてみましょう。ビットコインが果たすべき本当の役割とは何か? そして、ビットコインは本当に「デジタルゴールド」になるために存在しているのでしょうか?

まず、ビットコインの基礎的属性は、それが金と本質的に異なることを決定づけています。金は物理的な希少性を持ち、ネットワークやシステムを一切必要とせず、真の意味での「アポカリプス・アセット(終末資産)」です。地政学的危機が発生した場合、金は即座に物理的な引渡しが可能であり、究極の避難資産となります。一方、ビットコインは電力・ネットワーク・計算能力に基づき、所有権は秘密鍵に依存し、取引はネットワーク接続に依存します。

次に、ビットコインの市場パフォーマンスは、ますます高弾力性のテクノロジー資産に近づいています。流動性が豊かでリスク・テイクの傾向が高まる局面では、ビットコインはしばしば先行して上昇します。しかし、金利上昇や避難需要の高まりといった局面では、機関投資家はむしろ保有を減らす傾向にあります。現時点では、市場はビットコインがまだ「リスク資産」から「避難資産」へと完全に転換したとは見なしておらず、それは高成長・高ボラティリティという冒険的側面と、不確実性への対抗という避難的側面の両方を併せ持つ「リスク-避難」の曖昧性を帯びています。この曖昧性が解消されるには、さらに多くのサイクルや危機を経て検証される必要があるでしょう。それまでの間、市場は依然としてビットコインを高リスク・高リターンの投機資産と見なし、そのパフォーマンスをテクノロジー株と関連付けています。

おそらく、ビットコインが金と同様の安定した価値保全能力を示すことができたときこそ、初めてこの認識は転換されるでしょう。しかし、ビットコインが長期的な価値を失うことはありません。それは依然として希少性・グローバルな移転可能性・そして去中心化という制度的優位性を備えています。ただ、今日の市場環境においては、そのポジショニングはより複雑であり、価格のアンカーでありながら、取引資産であり、さらには投機ツールでもあるのです。

結論:金はインフレヘッジの避難資産であり、ビットコインはリターン特性がより強い成長資産である。 経済的不確実性の時期には金が価値を守るのに適しており、ボラティリティは低く(16%)、最大ドローダウンも小さい(-18%)ため、資産の「バラストストーン(安定材)」として機能します。一方、ビットコインは流動性が潤沢でリスク・テイクの傾向が高まる時期に配置するのが適しています。年率リターンは60.6%と極めて高い一方、ボラティリティも高い(72%)、最大ドローダウンは-76%に達します。これは「どちらか一方を選ぶ」という二者択一の問題ではなく、アセット・アロケーションにおける「コンビネーション・パンチ(組み合わせ技)」なのです。

五、KOLの見解まとめ

今回のマクロ再評価の過程において、金とビットコインはそれぞれ異なる役割を担っています。金は「盾」のように、戦争・インフレ・主権リスクなどの外部衝撃から守る役割を果たします。一方、ビットコインは「矛」のように、技術革新による価値創出の機会を掴む役割を担います。

OKX CEOの徐明星氏(@star_okx)は、金は旧来の信頼の産物であるのに対し、ビットコインは未来に向けて構築される新たな信用基盤であると強調し、「2026年に金を選択することは、既に機能不全に陥ったシステムへの賭けにほかならない」と述べています。Bitget CEOの@GracyBitget氏は、市場の変動は避けられないものの、ビットコインの長期的な基本的価値は変わっておらず、今後もそのパフォーマンスを楽観視していると表明しています。KOLの@KKaWSB氏はPolymarketの予測データを引用し、2026年にビットコインが金およびS&P500指数を上回るパフォーマンスを記録すると予測し、「価値の実現は必ず到来する」と信じています。

KOLの@BeiDao_98氏は、興味深いテクニカル観点を提供しています。ビットコイン対金のRSI(相対力指数)が再び30を下回ったという信号は、過去の歴史においてすべてビットコインのブルームarketの始まりを予兆していました。著名トレーダーのVida氏(@Vida_BWE)は、短期的な資金の心理に着目し、金・銀が率先して急騰した後、市場は次なる「ドル代替資産」を模索していると指摘。そのため、小口のBTCを購入し、数週間以内に起こる資金のローテーションによるFOMO(錯覚的希少性恐怖)を賭けたと語っています。

KOLの@chengzi_95330氏は、さらに壮大なストーリー展開を提示しています。彼によれば、まず金・銀などの伝統的なハードアセットが通貨価値下落による信用ショックを吸収し、その役割を果たした後に、ビットコインが登場するという流れです。この「先伝統、後デジタル」というシナリオこそが、まさに現在の市場が演じている物語なのかもしれません。

六、個人投資家への3つの提言

ビットコインと金・銀の価格上昇率の差異に直面し、個人投資家が最もよく問うのは「私はどちらに投資すべきか?」という問いです。この問いには絶対的な正解はなく、しかし以下の3つの具体的な提言を差し上げることができます:

提言その1:各資産のポジショニングを理解し、配置目的を明確にする。 金・銀はマクロ的な不確実性の時期において依然として強い「ヘッジ」機能を発揮し、防御的な配置に適しています。一方、ビットコインはリスク・テイクの傾向が高まり、テクノロジー成長のロジックが優勢となる時期に追加配置するのが望ましいのですが、金を使って一夜にして大儲けを狙うようなことは避けるべきです。インフレヘッジ・避難を目的とするなら→金を購入;長期的な高リターンを求めるなら→ビットコインを購入(ただし-70%のドローダウンを許容できることが前提)。

提言その2:ビットコインが常にすべてを凌駕すると幻想してはいけない。 ビットコインの成長性は、テクノロジーのストーリー・資金の合意・制度的ブレイクスルーに由来するものであり、線形的なリターンモデルに基づくものではありません。ビットコインは毎年、金やナスダック指数、石油などすべての資産を上回るわけではありません。しかし、長期的にはその去中心化資産としての本質的価値は残ります。短期的なドローダウン時に全面否定したり、急騰時に無批判に全財産を投入したりするのは禁物です。

提言その3:資産ポートフォリオを構築し、異なる資産が異なるサイクルで機能することを受け入れる。 グローバルな流動性に対する感度が低く、リスク許容度が限定的であるならば、金ETF+少量のBTCという組み合わせで、さまざまなマクロシナリオに対応するのが賢明です。リスク許容度が高い場合は、ETHやAI関連銘柄、RWA(リアルワールドアセット)など新興資産を組み合わせ、より高いボラティリティを許容するポートフォリオを構築することもできます。

提言その4:今の金・銀はまだ買えるか? 高値追従は慎重に、まずは押し目買いを優先。 長期的に見れば、世界の中央銀行が支持する資産である金と、工業需要を兼ね備える銀は、不安定なサイクルにおいても依然として配置価値を有しています。しかし短期的には、すでに大幅な上昇を果たしており、テクニカル的には調整圧力が高まっています。1月29日の金価格の単日3%急落は、その一例です。長期投資家であれば、調整を待って徐々に買い進めるのが得策です。例えば金は5,000ドル未満、銀は100ドル未満で、少しずつポジションを構築していくのがよいでしょう。一方、短期的な投機家にとっては、タイミングが重要です。市場の感情が最も熱を帯びたときに飛び込んで最後の棒を受けるようなことは避けるべきです。それに対して、ビットコインは現時点でパフォーマンスが芳しくありませんが、今後の流動性期待が改善すれば、むしろ低位からの配置の好機となる可能性があります。節度あるタイミング管理を心がけ、高値買い・安値売りを避け、これが一般投資家にとって最も基本的な防御戦略です。

最後に:ポジショニングを理解しなければ、生き残れない!

金が上昇しても、だからといってビットコインの価値が疑われるわけではありません。ビットコインが下落しても、それが金が唯一の解答であることを意味するわけではありません。今まさに価値のアンカーが再構築されようとしているこの時代において、あらゆるニーズを一度に満たす万能の資産など存在しません。

2024~2025年は金・銀がリードしました。しかし、時間を12年に延ばせば、ビットコインは213倍という収益率で証明しています。それは、ビットコインが「デジタルゴールド」ではないかもしれないが、この時代において最も偉大な非対称投資機会であるということです。昨夜の金価格の急落は、短期的な調整の終了を意味するかもしれませんし、あるいはさらに大きな調整の始まりを告げるサインかもしれません。

しかし、一般のトレーダーにとって、真に重要なのは、異なる資産が背後にある役割のポジショニングを理解し、自分自身がサイクルの中で生き残るための投資ロジックを構築することです!

皆様のご健勝を祈ります!

免責事項:本稿は情報提供を目的としたものであり、投資勧誘を意図したものではありません。暗号資産投資にはリスクが伴いますので、投資にあたっては十分なご注意と自己責任の下で行ってください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News