ビットコインの2026年のアイデンティティ・クライシス――15万ドルへの4つの道

TechFlow厳選深潮セレクト

ビットコインの2026年のアイデンティティ・クライシス――15万ドルへの4つの道

世界最大の暗号通貨の支配権をめぐり、4つのアイデンティティが争っている。

著者:ルイス・フラビオ・ヌネス

編訳:TechFlow

TechFlow解説:2026年1月29日、ビットコインは単日に15%急落し、96,000米ドルから80,000米ドルへと下落した。注目すべきは、この暴落そのものではなく、相反する二つの出来事が同時に発生した際にも、ビットコインがいずれの場合も下落したという点である。

株式市場が崩落した。これは本来、ビットコインを「安全資産」として上昇させるはずであった。

一方で、米連邦準備制度(FRB)が引き締め政策を示唆した。これは本来、ビットコインを「リスク資産」として下落させるはずであった。

しかしビットコインは、この二つの事象のいずれにおいても崩落した。つまり、株式とは逆方向に動くべきときに、むしろ株式と同調して動いた。また、「デジタルゴールド」であるならば、FRBの強気メッセージで価格が上昇すべきところ、むしろ下落した。市場がビットコインの本質を理解するための根本的なロジックが、完全に崩れ去ったのである。

本稿では、ビットコインが同時に四つの相互矛盾する「アイデンティティ」を担っていることに着目し、それらが衝突することで生じる混乱を分析する。すなわち、「インフレ対策資産」「テクノロジー株」「デジタルゴールド」「機関向け戦略保有資産」の四つである。そして、これらのアイデンティティが主導権を争う中で、市場は一貫性を失っている。

著者は、このアイデンティティ危機を解決する四つの可能性のある道筋を提示し、どの道筋がビットコインを15万米ドルへと導くかを検討している。

本文全文:

2026年1月29日、ビットコインは単日に15%急落し、96,000米ドルから80,000米ドルへと下落した。注目すべきは、この暴落そのものではなく、相反する二つの出来事が同時に発生した際にも、ビットコインがいずれの場合も下落したという点である。

株式市場が崩落した。これは本来、ビットコインを「安全資産」として上昇させるはずであった。

FRBが引き締め政策を示唆した。これは本来、ビットコインを「リスク資産」として下落させるはずであった。

ビットコインは、この二つの事象のいずれにおいても崩落した。つまり、株式とは逆方向に動くべきときに、むしろ株式と同調して動いた。また、「デジタルゴールド」であるならば、FRBの強気メッセージで価格が上昇すべきところ、むしろ下落した。市場がビットコインの本質を理解するための根本的なロジックが、完全に崩れ去ったのである。

共存不可能な四つのアイデンティティ

ビットコインは、同時に四種類の異なる資産として取引されている。それぞれのアイデンティティは、異なる価格行動を要求する。これら四つのアイデンティティが互いに主導権を争うとき、結果として生じるのは混乱である。

アイデンティティその一:インフレ対策資産

ビットコインの供給量は2,100万枚で固定されている。政府が紙幣を刷り、通貨価値を毀損させた場合、ビットコインは上昇すべきである。これは当初からの約束であり、「デジタルな希少性」が政府の印刷機に打ち勝つという主張である。

しかしデータは別の物語を語っている。2025年、インフレ懸念が市場を支配した際、金価格は64%上昇した一方、ビットコインは26%下落した。消費者物価指数(CPI)が予想外の上昇を示した際には、ビットコインが上昇することもあれば、コア個人消費支出(Core PCE)がインフレを示した際には下落することもある。反応は一貫性を欠き、ランダムである。

もしビットコインが真にインフレ対策資産であるならば、すべてのインフレ指標に対して同様の反応を示すべきである。ところが実際には、ある指標には反応し、他の指標には無反応である。これは、ビットコインが他の要因——例えばマイニングコストや消費者物価に影響を与えるエネルギー価格——に反応していることを示唆している。

アイデンティティその二:テクノロジー株

ビットコインはナスダック指数と高度に連動しており、30日間の相関係数は0.68に達している。成長懸念からテクノロジー株が下落すると、ビットコインも下落する。FRBが引き締め政策を示唆し、テクノロジー株が売られると、ビットコインはさらに強く売られる。

もしビットコインが単なるテクノロジー株であるならば、投資家は直接ナスダック指数を購入すればよい。テクノロジー株は配当は支払わないが、収益と利益を生み出す。一方、ビットコインはどちらも生み出さない。純粋なテクノロジーへのベットを求めるなら、実際のテクノロジー株を通じて行う方が意味がある。

問題はさらに深い。ビットコインは従来の市場とは無相関であることが、その価値主張の根幹であった。もしビットコインが単なるレバレッジ付きナスダックへのベットに過ぎないとすれば、すでに株式を保有しているポートフォリオにおいて、何の役割も果たさないことになる。

アイデンティティその三:デジタルゴールド

1月下旬、投資家がリスク回避姿勢を強めた際、金価格は5,500米ドルまで急騰した。一方、ビットコインは80,000米ドルまで崩落した。「デジタルゴールド」としてその価値を証明すべきまさにその瞬間に、両資産は正反対の方向に動いたのである。

2026年には、ビットコインと金の相関係数はマイナスに転じ、正確には−0.27となった。FRBの強気メッセージで金価格が3.5%上昇した際、ビットコインは15%下落した。ビットコイン対金比率は16.68倍で、過去最低を記録した。

もしビットコインが真の「デジタルゴールド」であるならば、それは最も基本的なテストに合格できていない。金が危機対策資産として機能するのは、パニックが高まるとリスク資産から離れて動くからである。ビットコインはリスク資産と同調して動くため、いかなる意味でも金ではないことを証明している。

アイデンティティその四:機関向け戦略保有資産

一部の企業および政府が、ビットコインを戦略的準備資産として保有している。日本のメタプラネット社は35,100BTCを保有しており、米国政府は没収したビットコインを戦略的準備資産に組み込んでいる。このナラティブは、ビットコインが年金基金や中央銀行のコア保有資産となる可能性を示唆している。

しかし、実際の行動はこの物語と一致しない。機関投資家はボラティリティの中で保有しているわけではなく、基差取引(アービトラージ)を実行し、ボラティリティを売却し、ビットコインを単なる取引ツールとして扱っている。ETFの資金流入も、長期的な信頼に基づく買いよりも、むしろ裁定取引活動を示している。

もし機関が本当にビットコインを金のような戦略的準備資産と見なしているならば、暴落時に買い増しを行い、決して売却しないはずである。ところが実際には、暴落時には売却し、反発時には買いを入れている。これはトレーダーの行動であり、準備資産管理者の行動ではない。

評価額のパラドックス

それぞれのアイデンティティは、ビットコインに異なる「公正価値」を暗示している。

もしビットコインがインフレ対策資産であるならば、同様の金融条件における金のパフォーマンスを基にすると、価格は12万~15万米ドルとなる。

もしビットコインがテクノロジー株であるならば、ナスダックとの相関性およびキャッシュフローの欠如を考慮すると、価格は5万~7万米ドルとなる。

もしビットコインがデジタルゴールドであるならば、金の65年にわたる価値推移をデジタルな希少性に適用すると、価格は15万米ドルを超える。

もしビットコインが機関向け戦略保有資産であるならば、政府および企業による採用率に連動して価格が推移し、年末には10万~12万米ドルに達すると予測される。

現在の80,000米ドルという価格は、これらのいずれの枠組みにも適合していない。これは中間的な価格であり、どのモデルにも満足せず、どの論拠も検証できない。これは市場が均衡点を探している状態ではない。むしろ、自らが評価しようとしている対象について合意が得られない状態なのである。

ウォールストリートが自らが所有するものを定義できないとき

ロビー・ミッチニック氏は、地球上最大の資産運用会社であるブラックロック社でデジタル資産戦略を統括している。2025年3月、彼は次のように驚くべき発言をしている。

「ビットコインは根本的に『デジタルゴールド』のように見える。だが、ある日はそうしたふるまいをしない。関税措置が発表されると、まるで株式のように下落する。これには困惑してしまう。なぜ関税がビットコインに影響を与えるのか、私には理解できない。答えは、影響を与えないということだ。」

ビットコインを支持する主要な機関の代表者ですら、その本質に困惑している。もしブラックロック社がビットコインの正体を理解できていないならば、一般投資家がそれを理解できるはずがない。

この混乱は、機械的な問題を引き起こしている。機関が資産を分類できない場合、彼らは歴史的な相関性に基づくリスクモデルをデフォルトで使用する。こうしたモデルは、過去の相関性が継続すると仮定している。ところが、1月のように相関性が突然変化すると、機関はポートフォリオの再調整を余儀なくされる。暴落時の再調整は、強制的な売却を意味し、それが連鎖反応を引き起こす。

これを船の自動操縦装置に例えると分かりやすい。自動操縦装置は過去の風向きのパターンに基づいて舵を切る。しかし風向きが突然変わると、自動操縦装置は過剰に修正し、激しい揺れを引き起こす。人間の判断であれば航路を滑らかに保てるが、自動操縦装置は過去のパターンしか知らない。ビットコインのアイデンティティ危機こそが、この「変わる風」であり、機関のアルゴリズムこそが、嵐の中で過剰に修正する自動操縦装置なのである。

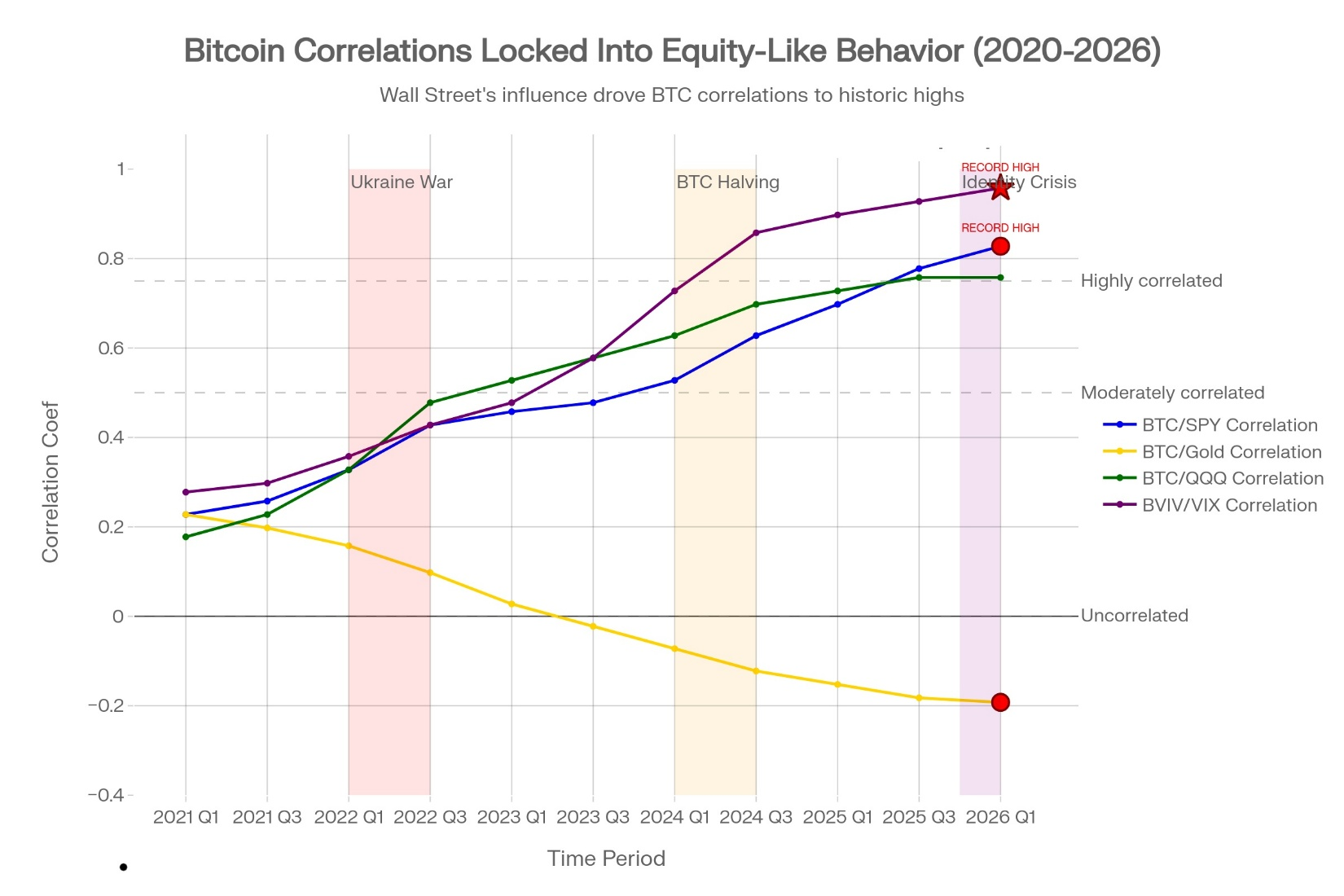

多様化の死:ビットコインと株式の相関係数は、2021年の0.15から2026年1月には0.75へと急上昇した。これは、ビットコインの採用やファンダメンタルズではなく、純粋に機関のリスク管理によって駆動された5年間の変化である。さらに破壊的な指標:ビットコインのボラティリティと株式のボラティリティの相関係数は、現在0.88(紫線)に達しており、これは過去最高の記録である。これは、ビットコインがその固有の有用性ではなく、機械的に株式と連動して取引されていることを示している。ヘッジ目的でビットコインを購入する投資家は、実際にはレバレッジ付き・高ボラティリティの株式ベットを購入しており、暴落時に損失を相殺するどころか、むしろ拡大させているのである。

ボラティリティの均質化

ビットコインのボラティリティは、現在株式市場のボラティリティと同期して動いている。2026年1月、ビットコインのボラティリティとVIX(株式ボラティリティ指数)の相関係数は0.88に達し、これは過去最高の数値である。

2020年にはこの相関係数は0.2であった。当時、ビットコインのボラティリティは独立していた。しかし2026年には、株式のボラティリティと同一化してしまった。

これは、機関トレーダーがすべての資産クラスにおいて同時にボラティリティを売却しているためである。VIXが一定水準を超えると、アルゴリズムが自動的にビットコイン・株式・コモディティを売却し、ポートフォリオのボラティリティを低下させようとする。このような機械的な売却は、ビットコインのファンダメンタルズとは無関係である。これは純粋なリスク管理であり、すべての資産に一律に適用される。

その結果、ビットコインは独自の価格発見機能を失ってしまった。その価格は、もはや採用状況・利用状況・希少性によって駆動されていない。代わりに、相関性に関する仮定とボラティリティ制御アルゴリズムによって駆動されている。

データはこれを裏付けている。2026年1月、価格が96,000米ドルまで反発したにもかかわらず、ビットコインの1日のアクティブアドレス数は減少し続けた。機関による採用が加速しているとされるにもかかわらず、取引量も減少している。実際のビットコイン決済を処理するライトニング・ネットワーク(Lightning Network)は前年比で266%増加したが、価格は下落した。

利用は増加している。価格は下落している。これは、価格を動かしているのはポジションと相関性であり、ファンダメンタルズではないことを証明している。

反射性の罠

ジョージ・ソロスは、「反射性」という概念を、価格の動きそのものが、ファンダメンタルズとは無関係にさらなる価格の動きを促すフィードバックループとして定義した。

ビットコインは今、この反射性の罠に陥っている。

機関は、ビットコインと株式の相関係数が0.75であると仮定している。オプション取引者はこの仮定に基づいてヘッジを構築する。株式が2%動くと、アルゴリズムがビットコインも2%動かすようにトリガーされる。これにより、自己実現的な予言が生まれる。ビットコインが株式と同調して動くため、トレーダーはそれを単なる株式と見なし、小口投資家もそれに倣って取引を行う。実際のビットコインのファンダメンタルズは無視されるようになり、価格は完全に有用性から乖離する。

これは一時的な混乱ではない。構造的な問題である。機関がビットコインの正体について合意するまで、この反射性のループは続く。すべての反発は、次の暴落の種を内包している。なぜなら、市場が「なぜ反発したのか」について合意を得られないからである。

小口投資家が実際に保有しているもの

大多数の小口投資家は、ビットコインを購入することで分散投資を図っていると思い込んでいる。彼らは、ビットコインがインフレ対策となり、株式リスクを低減すると信じている。しかし、数学はそうした考えを否定している。

簡単な例を挙げよう。ある投資家が10万米ドルの株式を保有し、分散投資のために5,000米ドルをビットコインに割り当てたとしよう。

株式が10%下落すると、ポートフォリオは9,000米ドルの損失を被る。しかしビットコインと株式の相関係数は0.75であり、ビットコインも15%下落する。ビットコインのポジションは750米ドルの損失を被る。総損失は9,750米ドルとなる。

もしビットコインを保有していなければ、損失は9,000米ドルで済んだはずである。ビットコインは、ポートフォリオを改善するどころか、むしろ悪化させている。この相関性は、ビットコインが株式の損失を相殺するどころか、むしろ拡大させていることを意味している。

真の分散投資には負の相関性が必要である。リスク回避局面では、債券は株式と負の相関を示す。危機時には金も負の相関を示す。一方、ビットコインは正の相関を示すため、ヘッジとしてまったく無意味である。

避けられない解決策

ビットコインは、四つの相互に矛盾するアイデンティティを維持し続けることはできない。市場は2026年中に、以下の四つの道筋のいずれかによって、この問題を強制的に解決するだろう。

道筋その一:戦略的準備資産化

政府および企業が、金の準備資産と同じようにビットコインを扱う。つまり、購入した後は永久に売却しない。価格変動は無関係となり、保有者は四半期ではなく数十年単位で成功を測定するようになる。機関はビットコインの取引を止め、貯め込むようになる。価格はゆっくりと安定した蓄積に基づいて均衡点を見出す。この道筋は、年末に12万~15万米ドルへと至る。

道筋その二:リスク資産としての正常化

機関が、ビットコインを正式に商品デリバティブまたは株式類似資産として分類する。極端なボラティリティを考慮したリスクモデルを構築する。ビットコインはヘッジ資産ではなく、通貨供給拡大に対するレバレッジ付きベットであると受け入れる。ポジション規模もそれに応じて調整される。全員がビットコインの正体について合意するため、相関性は予測可能になる。価格は8万~11万米ドルのレンジで取引され、ボラティリティは低くなる。

道筋その三:インフレ対策資産としての受容

どのインフレ指標が重要かという点が整理された後、市場はビットコインが消費者物価の変化ではなく、通貨価値の毀損に反応することに合意する。ビットコインと株式の相関係数は0.3~0.4へと低下し、ビットコインは金の真の代替資産となる。この道筋は、ポートフォリオマネージャーがインフレ対策のために配置する需要を背景に、11万~14万米ドルへと至る。

道筋その四:分散投資の失敗

機関は、ビットコインが株式ポートフォリオの分散化には寄与しないことに気づく。0.75という相関係数は、ポートフォリオへの組み入れを正当化するには高すぎる。ポートフォリオマネージャーが撤退すると、キャピタルフローが逆転する。小口投資家も、ビットコインがヘッジ資産でないことに気づく。戦略的配置というナラティブが崩れ去ると、価格は4万~6万米ドルへと下落する。

最も現実的な結果は、2026年に徐々に進む解決である。ビットコインはリスク資産から準備資産へとゆっくりと移行し、機関が再校正する過程で周期的な修正が発生するだろう。価格は、いずれかの道筋が優勢になるまで、8万~11万米ドルのレンジで整理される。

注目すべき指標

ビットコインがどの道筋を辿るかを示す四つの指標がある。

- 相関性の転換点:ビットコインが株式と同調して動くのをやめ、相関係数が0.5未満に低下すれば、それは再びヘッジ資産として機能し始めている証拠であり、道筋その三を支持する。

- 政府の公式発表:主要国がビットコインを準備資産として公式に割り当てれば、道筋その一が加速する。米国・欧州連合・日本などの発表に注目する。

- チェーン上指標:価格が横ばいまたは下落しているにもかかわらず、1日のアクティブアドレス数および取引量が反転上昇すれば、投機的活動が減退しているにもかかわらず、ファンダメンタルズが改善していることを示す。これは長期的な強さの兆候である。

- ボラティリティの正常化:ビットコインのボラティリティと株式のボラティリティの相関係数が0.60未満に低下すれば、機関によるボラティリティ売却が緩和していることを示す。これにより、真の価格発見が復活する。

これらの指標を追跡するには、資本を必要としない。価格チャートよりも、より深い洞察を提供する。

結論

ビットコインが80,000米ドルまで下落したのは偶然ではない。これは、機関資金が流入して以来、ずっと先送りされてきた問い——「私は一体何なのか?」——に直面した結果である。

この問いに明確な答えが出るまでは、すべての反発は次の暴落の種を内包している。ビットコインは、本来離れなければならないときに株式と同調して動き、本来助けるはずのニュースで下落し、本来重要でないはずの出来事で上昇する。

これは一時的な混乱ではない。これは、2026年全体のナラティブを規定する構造的なアイデンティティ危機である。

インフレ対策としてビットコインを購入した投資家は、インフレ懸念が高まった際に失望するだろう。分散投資の手段として購入した投資家は、ビットコインが株式の損失を拡大した際に失望するだろう。デジタルゴールドとして購入した投資家は、ビットコインがテクノロジー株のように取引される際に失望するだろう。

唯一成功する投資家は、ビットコインが現時点でそれらのいずれでもないことを理解している投資家である。それは、ポジションに駆動され、相関性に依存し、ボラティリティによって制御されるツールであり、一時的にその本来の目的から乖離しているのである。

暴落はこの真実を露呈した。回復は、機関がビットコインの正体を決定する前に、ビットコイン自身が「自分は何なのか?」という問いに答えることができるかどうかにかかっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News