トム・リー氏との対談:2026年に「熊市並み」の調整が発生するが、ビットコインは25万米ドルに達すると予測

TechFlow厳選深潮セレクト

トム・リー氏との対談:2026年に「熊市並み」の調整が発生するが、ビットコインは25万米ドルに達すると予測

市場のタイミングを図ろうとしてはいけません。本当に儲けているのは、長期投資を行う人々です。

編集・翻訳:TechFlow

ゲスト:トム・リー(Tom Lee)

司会:ウィルフレッド・フロスト(Wilfred Frost)

ポッドキャスト元:The Master Investor Podcast with Wilfred Frost

オリジナルタイトル:Tom Lee: Bear Market Coming in 2026 – Use It As Buying Opportunity

放送日:2026年1月20日

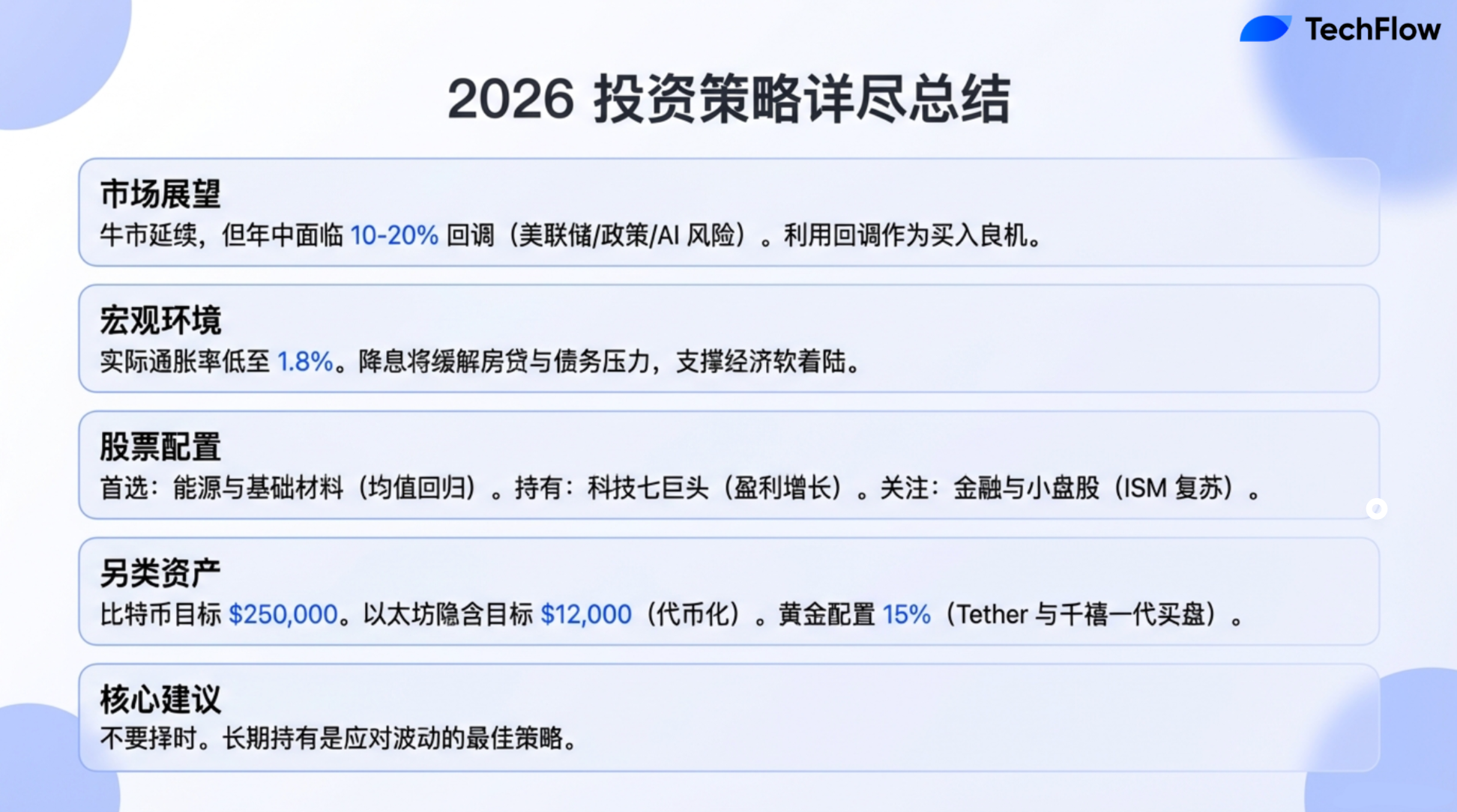

要点まとめ

トム・リー氏は、Fundstrat Global Advisorsの共同創設者兼チーフ・リサーチ・オフィサーであり、イーサリアム財務会社Bitmine Immersionの会長、および急成長中のGranny Shots ETFシリーズ(現在の運用資産総額は47億ドルに達)を運営するFundstrat Capitalのチーフ・インベストメント・オフィサーでもある。

本回の番組では、トム氏が市場に関する自身の見解を語りました。彼によると、2022年から始まった10年間のブルームarketは、まだ初期段階にあり、今年は激しい市場調整(一見熊市のように感じられるほど)が発生する可能性があるものの、2026年には株式市場が強力な反発を遂げるだろうと予測しています。また、今年投資家が直面する主な変化として、新たな連邦準備制度(FRB)の政策、より積極的に介入するホワイトハウス、そして依然として再評価が進んでいる人工知能(AI)ブームの3つを挙げています。さらに、いわゆる「マグニフィセント・セブン(壮麗七巨头)」への引き続きの楽観的見通しを示しつつも、周期性セクター、エネルギー、基礎素材、金融、および小型株が今後注目すべき投資対象になる可能性があると指摘しました。

番組では、ゴールド(金)、暗号資産、人口動態などのトピックも取り上げられました。トム氏は、現在ゴールドが過小評価されているとし、Tetherが現時点で最大の民間ゴールド買い手の一つであると明かしました。また、ミレニアル世代が再びゴールドの価値を認識し始めている一方で、若年層は暗号資産を好む傾向にあると述べています。彼は、ビットコインは「デジタル・ゴールド」であり、イーサリアムは自身が最も注目する暗号資産であると語りました。さらに、昨年10月に起きたレバレッジ解消イベントが、暗号資産の価格動向をゴールドから乖離させたと分析し、銀行や資産運用会社によるブロックチェーン技術の採用加速に伴い、ビットコインおよびイーサリアムの価格が大幅に上昇すると予測しています。

また、トム氏はBitmineがMrBeastのBeast Industriesに対して2億ドルを投資した件にも言及しました。彼は、MrBeastがこの世代において最も影響力のあるメディア資産の一つであると評価し、金融教育とイーサリアムが将来の製品の核となる可能性を示唆し、それらが数十億人のグローバルユーザーに届くことを期待していると述べました。

注目発言の要約

- ビットコインは今年、25万ドルという新高値を更新する。

- Tetherはすでに最大の民間ゴールド買い手となっている。

- 今回の調整幅は約10%程度と予想されるが、たとえ10%の下落であっても、それはまるで熊市のように感じられるだろう。

- 市場の調整は、いずれも優れた買い機会である。

- 今年最も注目するセクターはエネルギーと基礎原材料である。

- 銀行業界はすでにブロックチェーンがもたらす効率性向上を受容し始めている。

- 今年は銀と銅が堅調なパフォーマンスを示す可能性が高い。特に銅は工業金属であり、ISM指数と密接に関連している。銅価格が上昇すれば、基礎原材料関連銘柄のパフォーマンスも押し上げられると考えられる。

- 2026年の市場パフォーマンスを振り返ったとき、それは2022年から始まったブルームarketの延長線上にあると判断されるだろう。

- 市場にはいくつかの極めて重要な転換点が存在する。第一にFRBの新指導部、第二にホワイトハウスの政策姿勢、第三に市場が依然として人工知能(AI)の価値を評価しようとしていることである。これら三つの要素が複合的に作用することで、「熊市のような」調整が引き起こされる可能性がある。

- 昨年、投資家は関税交渉の激化と不確実性に直面して過剰反応を示したが、今年の市場反応はより合理的になると予想され、その反応幅は半減すると見込まれる。

- FRBの利下げは、多くのアメリカ人の経済的負担を軽減する効果がある。

- FRB議長の交代、あるいは今年数回の追加利下げは、株式市場にとって好材料である。

- 短期的には原油価格が弱含みまたは変動する可能性があるが、データセンターの拡大や代替エネルギーへのシフトといった要因が、将来的な原油価格の上昇を後押しするため、エネルギー関連銘柄は優れたパフォーマンスを示す可能性がある。

- ビットコインはデジタル・ゴールドであるが、その理論を支持する人々とゴールドを保有する人々は重複していない。

- 暗号資産の採用曲線は、ゴールドよりも依然として高い。なぜなら、ゴールドを保有する人の数は、暗号資産を保有する人の数よりも多いからである。

- 投資家に提供できる最も重要なアドバイスは、「市場のタイミングを図ろうとするな」というものである。実際に大きなリターンを得ているのは、長期投資を貫いた人々である。

- 暗号資産は若年層によって受け入れられており、すでに彼らの生活の一部となっている。

2026年の市場展望:ブルームarketにおける調整

ウィルフレッド・フロスト:『Master Investor』ポッドキャストへようこそ。司会のウィルフレッド・フロストです。本日のゲストは、皆様にもおなじみのトム・リー氏です。トム氏はFundstrat Global Advisorsの共同創設者およびチーフ・リサーチ・オフィサーであり、イーサリアム資産運用会社Bitmine Immersionの会長でもあります。また、テクノロジーとイノベーションへの投資に特化したファンドであるGranny Shots ETFの運用責任者でもあります。本日はロンドンにお越しいただき、誠にありがとうございます。

現在は2026年初頭ですが、トムさん、あなたが今年の市場動向について非常に正確な予測を出されていますね。「年初に上昇があり、その後大きな調整が入り、年末には再び反発する」という描写は、2026年の市場展望を正確に反映していますか?

トム・リー:

私は2026年の市場パフォーマンスを振り返ったときに、それが2022年から始まったブルームarketの延長線上にあると判断されるだろうと考えています。同時に、経済の強靭性がより明確に表れる年でもあるでしょう。ただし、市場はいくつかの重要な転換点に直面する必要があります。そのうち、特に二つの要因が重要です。第一に、FRBの新指導部です。市場は通常、新しく就任したFRB議長の政策を試す傾向があり、そのプロセスには政策の特定・確認・市場の反応が含まれ、修正(調整)を引き起こす可能性があります。第二に、ホワイトハウスの政策姿勢です。2025年には、ホワイトハウスの政策がテクノロジー・コンサルティングおよびヘルスケア分野に顕著な影響を与えましたが、2026年には、さらに多くの業種・産業、さらには国々が政策の重点対象となる可能性があります。こうした変化は不確実性を高め、最近のゴールド価格の上昇からも、リスクに対する市場の懸念がうかがえます。これらの二つの要因が相まって、市場の調整を招く可能性があります。

ウィルフレッド・フロスト:二つの要因を挙げられましたが、他にも影響を与える要因はありますか?

トム・リー:

はい、第三の要因として、市場が依然として人工知能(AI)の価値を評価しようとしていることが挙げられます。私たちは、AIは依然として強い市場の原動力であると見ていますが、その長期的な潜在力、エネルギー需要、およびデータセンターの収容能力については、市場にはまだ多くの疑問が残っています。こうした疑問が明確になるまでは、市場は他の強力な論理的支持を必要としています。例えば、最近のISM製造業景気指数の上昇、あるいは金利低下に伴う住宅市場の回復などが該当します。しかしこれらの変化も、新たな不確実性をもたらします。したがって、この三つの要因が複合的に作用することで、「熊市のような」調整が引き起こされる可能性があると考えています。

ウィルフレッド・フロスト:では、この調整の規模はどの程度になるとお考えですか?ピークから谷まで20%の下落でしょうか、それとももう少し小さい規模でしょうか?

トム・リー:

調整幅は約10%程度と予想されます。しかし、たとえ10%の下落であっても、それはまるで熊市のように感じられるでしょう。もちろん、15%または20%の下落に達することもあり得ます。そうなれば、年初の強力な上昇から、再び年初の水準まで戻ることになります。今年は非常に良いスタートを切りましたが、年内のある時点で下落局面を迎える可能性は十分にあります。しかし、私は今年の最終的な市場パフォーマンスは非常に強力なものになると確信しています。

ウィルフレッド・フロスト:昨年8月に、我々はお話ししましたが、その際、あなたは「我々は10年間のブルームarketの起点、あるいはその直前にある」と述べられました。今でもその見解を維持されていますか?言い換えれば、市場がこの調整を経た後、それは絶好の買い時であるとお考えですか?

トム・リー:

私は常に、市場の調整はいずれも優れた買い時であると信じています。昨年、関税問題により4月7日に市場が下落しましたが、結果としてそれは過去5年間で株式を購入する最も良いタイミングの一つとなりました。当時、多くの銘柄が新たな歴史的高値を更新し、非常に強力な反発を遂げました。したがって、今年市場が予想通り調整を起こすのであれば、それは非常に良い買い時になると確信しています。

長期ブルームarketの原動力

ウィルフレッド・フロスト:昨年8月、あなたは我々が新しい10年間のブルームarketの起点に立っているかもしれないと述べられました。その背景には、適齢労働力の急増、若年層が巨額の富を相続する動き、そして米国がAIやブロックチェーンなど多くのイノベーション分野の中心に位置していることがあると説明されました。これらの長期的な要因について、今でも同様に確信をお持ちですか?

トム・リー:

はい、実際、これらの要因は今やさらに明確になっていると感じます。

まず、米国は確かに有利な人口構造のトレンドを有しており、これは多くの国で適齢労働力が減少している状況とは対照的です。

次に、富の相続についてですが、Z世代、ミレニアル世代、そしてアルファ世代が一生のうちに巨額の富を相続するという議論が、今やますます広がっています。このような現象は富の不平等を助長するかもしれませんが、同時に、非常に裕福な若年層が登場することを意味し、他の人々は自らの努力を通じて個人資産を徐々に築いていくことになるでしょう。

AIについては、我々がスーパーインテリジェンス(超知能)に向かって進んでいるという証拠が、ますます増えています。特にロボット工学や、ロボットと他の技術との統合分野での進展は非常に速く、これにより米国の優位性は今後も継続していくでしょう。ブロックチェーンに関しては、その影響はBlackRockやRobinhoodのような企業に留まらず、J.P.モルガンのCEOであるジェイミー・ダイモン氏が、ブロックチェーンが金融サービスにおける多くの課題を解決できると公に表明したように、既にその効果が認められています。私は銀行業界はすでにブロックチェーンがもたらす効率性向上を受容し始めていると考えます。

ウィルフレッド・フロスト:

あなたは依然として長期的なブルームarketの見通しを強く信じており、調整後に市場が回復すると予測されています。では、この初期の調整がいつ到来するかを、より正確に判断するにはどうすればよいでしょうか?最近、CNBCでのインタビューで、市場は通常「良いニュース」の中でピークを迎えるとおっしゃっていたのを聞きました。これは一見逆説的に思えますが、現在すでにそのような「良いニュース」が存在し、短期的に市場がピークに達する兆候があるのでしょうか?

トム・リー:

この問いに答えるのは難しいのですが、現時点では経験則に基づくいくつかの兆候があります。私たちの機関投資家顧客は、現在、市場に対して極めて楽観的なポジションを取っていません。一般投資家と機関投資家の両方が、「良いニュース」が市場を押し上げないという状況に到達するまでは、株式市場にはまだ上昇余地があると考えています。そのため、1月第1週に株式市場が良好なパフォーマンスを示したことは、前向きなサインであり、今月はプラスの収益で終わる可能性が高く、今年初頭の市場の強さを示唆しています。

マージン債務(信用取引債務)は、注目すべき指標の一つです。私たちはニューヨーク証券取引所(NYSE)のマージン債務を追跡しており、現在は過去最高水準にありますが、前年比伸び率は39%に過ぎません。通常、市場の局所的ピークに達するには、マージン債務の前年比伸び率が60%に達する必要があります。したがって、今後、さらにレバレッジが加速する可能性があり、それが市場の局所的頂点を示すサインとなるかもしれません。

マクロ:貿易戦争とFRB

ウィルフレッド・フロスト:マクロ経済の側面についても触れてみましょう。まず貿易問題についてです。昨年、あなたは貿易戦争の影響は予想ほど深刻ではないと述べられていました。しかし、先週末には、グリーンランドを含む新たな関税脅威が発せられ、英国およびEUを対象としています。英国は妥協する可能性が高く、EUは報復措置を講じるかもしれません。短期的に、このような状況を懸念されますか?

トム・リー:

懸念はありますが、それほど深刻ではありません。私は昨年、投資家が関税交渉の激化と不確実性に直面した際に、しばしば過剰反応を示し、市場も大幅に下落しましたが、しかし今年の市場反応はより合理的になると考えており、反応幅は半減すると予想しています。ただし、最高裁判所が関税問題をどのように裁決するかといった不確実性は依然として存在します。もし判決がトランプ氏に不利なものとなれば、米国の交渉カードが弱まり、ホワイトハウスがより極端な措置を取る可能性があり、それがさらに大きな不確実性を引き起こすかもしれません。しかし、最近読んだニュースでは、最高裁判所がトランプ氏の政策を支持する可能性もあると指摘されています。したがって、最終的な結果はまだ不透明です。

ウィルフレッド・フロスト:もう一つの重要なマクロ課題はFRBです。昨年8月のお話では、FRBの利下げは市場にとって好材料だが、FRBの独立性への干渉は悪材料だとおっしゃっていました。ただ、当時はその干渉の深刻さをそれほど重視していなかったように感じましたが、今日の見解はいかがですか?

トム・リー:

状況は依然として似ています。FRBは、司法省の調査といった隠れた脅威に直面しています。しかし、ホワイトハウス内部には、FRBの独立性を完全に損なわないよう配慮する声も依然として存在しています。市場の歴史は、FRBが依然として世界で最も重要な機関の一つであり、その信頼性と独立性を損なうことは、極めて大きな不確実性を招くことを示しています。

また、現FRB議長であるパウエル氏の任期は今年中に終了します。したがって、現状は「時間を経過させる」ような状況にあり、新しいFRB議長が就任することが分かっています。新議長が就任すれば、ホワイトハウスは満足するだろうと考えます。次期FRB議長の人選については、予測が日々変化しており、現在はヘセット氏の可能性が低くなり、WH氏およびリック・リーアー氏の可能性が高まっているようです。また、経済指標が示す以上に、今年の利下げ幅が大きくなると一般的に予想されています。

ウィルフレッド・フロスト:では、FRB議長の交代、あるいは今年数回の追加利下げが実施された場合、それは最終的に株式市場にとって好材料なのでしょうか?

トム・リー:

はい、私は株式市場にとって好材料であると考えます。2022年以降、インフレは市場の焦点となっており、その一因はFRBがインフレとの戦いを続け、緊縮政策を通じて自らの信頼性を維持しようとしていたことです。しかし、経済指標を見る限り、実質的なインフレ率は公表されている数字よりも低いと私は考えています。例えば、「実質インフレ」は1.8%、中央値インフレも1.8%です。現在、インフレ率を押し上げている主な要因は住宅コストですが、実際の住宅価格は下落しています。そして、消費者物価指数(CPI)における住宅コストの計算には遅れがあります。したがって、FRBには利下げの余地があると考えます。住宅負担能力が問題となる場合、住宅ローン金利の問題を解決する必要がありますが、利下げはその問題の緩和に役立ちます。また、消費者の分割払い債務といった負担も、利下げによって軽減できます。したがって、FRBの利下げは、実際には多くのアメリカ人の経済的負担を軽減すると考えます。

セクター別ポートフォリオ:エネルギー、原材料、テクノロジー

ウィルフレッド・フロスト:投資家がどのようにセクター別のポートフォリオを構築すべきかについてお伺いします。「MAG 7」または「MAG 10」と呼ばれる最大手の銘柄は、すでに過熱しているのではないでしょうか?それらは2026年の投資対象としてはもはや適さないのでしょうか?

トム・リー:

我々は依然として「MAG 7」を推奨しており、その収益成長に高い信頼を置いています。これらの企業が成長を維持できれば、そのパフォーマンスは市場平均を上回るものと期待されます。ただし、今年最も注目するセクターはエネルギーと基礎原材料です。昨年12月初旬、我々はこの二つのセクターを最優先の投資対象に位置付けました。その理由の一つは、均値回帰という投資理論に基づくものです。エネルギーと基礎原材料は過去5年間、非常に厳しいパフォーマンスを記録しており、過去75年間のデータを見ても、このような大幅な低迷は通常、転換点を示すサインです。さらに、現在の地政学的要因も、これらのセクターに有利に働いています。

私は今年、ISM指数が再び50を突破し、FRBの利下げも実施されることから、産業セクター、金融セクター、および小型株が好調なパフォーマンスを示すだろうと考えています。したがって、我々は「MAG 7」を好んでいますが、周期性セクターの方が、今年はより興味深い投資対象となる可能性があります。

ウィルフレッド・フロスト:まずはエネルギー・セクターについてお伺いします。あなたは短期的には原油価格に対して楽観的ではなく、しかしエネルギー関連銘柄にはポジティブだとおっしゃっていましたね。

トム・リー:

その通りです。私は、原油価格とエネルギー関連銘柄の価格動向は必ずしも一致しないということを理解しています。その理由の一つは、エネルギー関連銘柄の価格は、将来の原油価格の見通しを反映しているからです。私は短期的には原油価格が弱含みまたは変動する可能性があるが、データセンターの拡大や代替エネルギーへのシフトといった要因が、将来的な原油価格の上昇を後押しするため、エネルギー関連銘柄は優れたパフォーマンスを示すだろうと考えています。

ウィルフレッド・フロスト:基礎原材料セクター、特に金属関連については、その基盤となる商品価格が驚異的な上昇を遂げています。おそらく、後ほど暗号資産との関係でこの点についても議論できるでしょう。

もし金属価格が調整に転じた場合、これらの銘柄はパフォーマンスを落とすのでしょうか?あなたの予測は、ゴールド、銀、銅などの金属価格の安定に依存しているのでしょうか?

トム・リー:

はい、今年、ゴールド、銀、銅の価格がマイナス成長を示した場合、基礎原材料セクターの投資ロジックは成り立たなくなる可能性があります。ただし、ゴールドはすでに大きな上昇を遂げましたが、今年は銀と銅が堅調なパフォーマンスを示す可能性が高いと考えています。銅は工業金属であり、ISM指数と密接に関連しています。もし銅価格が上昇すれば、基礎原材料関連銘柄のパフォーマンスも押し上げられると考えます。

ウィルフレッド・フロスト:金融セクターは、昨年8月にあなたが非常に注目していた分野であり、その予測は非常に正確でした。これらの銘柄のパフォーマンスは非常に強く、チャートを見てもその上昇幅を信じ難いほどです。あなたは依然としてこれらの銘柄を推奨されますか?それらのPBR(株価純資産倍率)はもはや割安ではなくなりました。

トム・リー:

はい、確かに割安ではなくなりましたが、これらの企業のビジネスモデルは、ポジティブな方向で再定義されつつあると考えます。銀行はテクノロジーおよびAIへの多額の投資を行っており、スーパーアイ(超知能)時代の主要な恩恵を受ける企業となるでしょう。銀行の最大の支出は人件費ですが、今後銀行は人材への依存度を下げることができ、それが利益率の向上と収益の変動性の低下につながると考えます。私は銀行は再評価され、テクノロジー企業のように扱われるようになると考えます。私が90年代に銀行を研究し始めた頃、銀行の評価は通常PBR1倍、あるいはPER10倍でしたが、現在は市場からのプレミアム評価を受けるべきだと考えます。

ウィルフレッド・フロスト:テクノロジー株およびAI関連株について、もう少し詳しくお伺いしたいと思います。あなたはこのセクターを依然として推奨されており、過去15年間の予測は非常に正確でしたが、今後10年間でAI関連株のうち10%のみが優れた投資対象となるとおっしゃり、少し意外に感じましたが、それでもこの分野を推奨されているのですね?

トム・リー:

はい、これはあらゆる急速成長分野においてよく見られる現象です。例えばインターネット業界を振り返ると、2000年の銘柄群、つまり25年前の状況を考えてみると、生き残った企業はわずか2%に過ぎませんでした。しかし、この2%の企業が生み出したリターンは、他の98%の赤字企業の損失をはるかに上回り、全体としてS&P500指数を大きく上回るパフォーマンスを記録しました。したがって、AI分野においても、90%以上の銘柄が最終的にパフォーマンスを落とすとしても、成功した投資が他の損失を補い、それを上回るリターンを生み出すと考えています。

現在上場している企業は、通常より成熟した後期段階にありますが、この状況は変わりつつあります。今回、IPOだけでなくSPAC(特殊目的買収会社)を通じて上場を希望する企業が増えているのは、初めてのケースです。さらに、ベンチャーキャピタル、プライベート・エクイティ、プライベート・クレジットといった代替投資分野では、投資家(有限責任パートナー、LP)がほとんど配当を受け取っていません。そのため、資金は代替投資から公開市場へとシフトしており、これがより多くの企業の上場を促進しています。しかし、過去12ヶ月間、多くの上場企業の株価は非常に堅調なパフォーマンスを示していますので、市場には依然として多くの機会があると考えます。

ウィルフレッド・フロスト:超大手企業および超高時価総額銘柄の評価は非常に興味深いものです。多くの場合、それらの評価は妥当であり、その高成長率に裏打ちされています。私は別のポッドキャストで、あなたがこうした企業は徐々に消費財企業のように進化し、プレミアム評価を受けるだろうという発言を聞き、非常に印象に残りました。この発言はウォーレン・バフェット氏がより早くこの点に気づいていたのではないかと思わせ、アップルの例を思い出させました。これはあなたがこうした超高時価総額企業に対して抱いている見解なのでしょうか?例えば、NVIDIAの成長率が鈍化しても、その評価は安定し続けるのでしょうか?

トム・リー:

はい、アップルの例を振り返ってみてください。アップルのアナリストたちは、1980年代のIPO以来、一貫して同社をハードウェア企業と見なしてきました。長年にわたり、彼らはアップルの評価はPER10倍を超えてはならないと主張していました。しかし、アップルは完全なサービス事業のエコシステムとユーザー維持モデルを構築し、単なるハードウェア企業ではないことを証明しました。私が2015年から2017年にかけて機関投資家と会った際、彼らは依然としてアップルをハードウェア企業と見なしていましたが、今やアップルの評価は完全に変わっています。

私は現在、人々がNVIDIAを同様の視点で見ていると考えます。すなわち、NVIDIAは周期性のハードウェア企業と見なされ、やっとPER26倍という評価を得ているにすぎません。実際には、NVIDIAは将来の収益が非常に明確な企業ですが、その評価はコストコの半分に過ぎません。私は、こうした銘柄にはさらに評価を上げる余地が十分にあると考えます。

ウィルフレッド・フロスト:もしマクロ経済の見通しが予想よりも悪化した場合、あなたが予測するような調整、例えばS&P500指数が20%下落した場合、こうした銘柄は消費財企業のように下落幅が小さくなるのでしょうか?それとも、依然として高変動性の成長株であり、市場全体よりも大きく下落するのでしょうか?

トム・リー:

これは良い質問です。市場の調整において、最初に影響を受けるのは通常「クラウディード・トレード(過熱取引)」です。(TechFlow注:クラウディード・トレードとは、市場において多数の投資家が集中して保有している特定の資産や銘柄を指します。こうした状況では、市場が変動した際に、これらの資産がより敏感に反応しやすくなります。特に市場の調整時には、投資家の心理が悲観的になると、売却を急ぐ傾向が強まり、価格の下落をさらに加速させることがあります。)なぜなら投資家がリスクを軽減しようとするからです。したがって、「MAG 7」は大量保有銘柄であるため、影響を受ける可能性がありますが、一方で投資家が不安を感じた際には、「MAG 7」へと資金が流入する可能性もあります。したがって、私は非米国株が調整時により大きく下落する可能性があると考えます。なぜなら、昨年は非米国株のパフォーマンスが米国株を大きく上回っていたからです。貿易緊張の高まりやグローバル経済の不確実性が増せば、非米国株の調整はさらに顕著になるかもしれません。

ETF商品:Granny Shots

ウィルフレッド・フロスト:最後に、あなたが最近成功を収めた事例、すなわち「Granny Shots」についてお伺いします。冒頭でも触れましたが、これはあなたのETF、あるいは一連のETF商品です。昨年8月の議論では、これらのETFの運用資産規模は20〜25億ドルの間でしたが、現在は45億ドルにまで成長しています。

トム・リー:

はい、総規模はすでに47億ドルに達しており、3つのETF商品に分散しています。その中で最も規模が大きいのがGranny GRNYです。Granny Jは昨年11月に立ち上げられた中小型株ETFで、現在の資産規模は約3.55億ドルです。また、収益志向型投資家向けのGranny ETF、すなわち収益を生むバージョンは、昨年12月に初めて配当を支払いました。これは明確な利回りを提示することで、資産規模の拡大を促進する効果があります。目標利回りは約10%で、現在の資産規模は約5500万ドルです。

ウィルフレッド・フロスト:来年一年間の投資機会として、現在は中小型株や収益型商品への投資が、従来型の商品よりも良いタイミングなのでしょうか?

トム・リー:

私は「市場のタイミングを図ろう」とするタイプの人間ではありません。例えば昨年1月、マーク・ニュートン氏が調整の可能性を警告しましたが、結果として市場の下落は予想を大きく上回り、20%に達しました。しかし、我々は投資家に対し、依然としてフル投資を維持するよう勧め、結局7月には損失を取り戻すことができました。

私は中小型株が長期間にわたり弱含みのパフォーマンスを続けており、仮に調整が発生しても、5〜6年間の堅調なパフォーマンスを遂げる可能性があると考えています。したがって、私は依然としてこうした銘柄を保有することを選びます。

もちろん、市場全体が下落した場合、Granny ETFは上昇しません。したがって、こうしたETFを購入する投資家は、この点を認識しておく必要があります。しかし、これらのETFは最も重要なテーマに関連する最も強い企業を選定しているため、市場の調整時には比較的堅調に推移し、市場が回復した際にはさらに強いパフォーマンスを示す可能性があります。

ゴールドと暗号資産

ウィルフレッド・フロスト:まずはゴールドについてお話しし、その後に暗号資産についてお伺いします。あなたは、ゴールドが昨年非常に優れたパフォーマンスを記録した理由は何だとお考えですか?

トム・リー:

ゴールドが優れたパフォーマンスを記録した理由には、明白なものと、それほど明白でないものがあります。明白な理由としては、第一に、現在の投資環境において、政治的および地政学的な不確実性が増していることが挙げられます。世界規模での戦争、そして経済面では一定の成果を上げている米国大統領が、グローバルな貿易の不確実性と分裂を助長していることなどです。第二に、世界の中央銀行が広範にわたって緩和政策を採用しており、米国もついに緩和サイクルに入り、量的引き締め(QT)の終了を含む措置を開始したことで、ゴールドが支えられています。

それほど明白でない理由としては、第一に、Tether(米国最大のステーブルコインプロバイダー)が最大の民間ゴールド買い手となったことです。私の知る限り、Tetherの各ステーブルコイン単位は米国債で十分に担保されていますが、これらの資産から得られる収益を活用し、追加のリターンをゴールド購入に充てているのです。私は、昨年7月以降、Tetherが最大の純買い手の一つとなっていると信じています。

ウィルフレッド・フロスト:あなたが「信じている」とおっしゃったのは、確固たるデータに基づくものなのでしょうか?最近、各国中央銀行が大量のゴールドを購入していますが、Tetherの購入規模はそれらと比べてどの程度なのでしょうか?

トム・リー:

はい、関連するデータは確かに確認しています。規模を正確に特定することはできませんが、おそらくTetherの購入量を上回る中央銀行は一つだけだと考えます。単純にTetherのUSDT発行量と、昨年7月以降のゴールド価格の動向を観察すれば、それらの間に非常に高い相関関係が見られます。

もう一つの要因として、2018年に我々が行った研究があります。そこでは、投資嗜好は世代を超えて伝わることが明らかになりました。例えば、ベビーブーマー世代はゴールドを好み、X世代はヘッジファンドを好み、現在ゴールドの稼働年齢に入ったミレニアル世代は、祖父母が好んだゴールドに再び関心を持ち始めています。これにより、ゴールドの需要が再び高まっているのです。

ウィルフレッド・フロスト:私はミレニアル世代ですが、私もゴールドを好きで、ただ売ってしまったのが惜しいです。ゴールドについて、あなたはそれを究極の通貨と見なすのか、それとも銅や銀などの他の工業金属と同じく単なる商品と見なすのでしょうか?この見解の違いは、昨年のリターンの解釈を変えます。例えば、JPモルガンやNVIDIAはどちらも20%程度の上昇を記録しました。しかし、もしゴールドを究極の通貨と見なすならば、それらは実質的に下落していることになります。あなたはどうお考えですか?

トム・リー:

はい、Fundstratではゴールドを明確に推奨したことはありませんが、そうすべきだったかもしれません。あなたが述べた通り、ゴールドを単なる商品金属と見なすのは意味がありません。なぜなら、昨年のゴールドの工業用および小売ジュエリー向けの総売上高は約1200億ドルであるのに対し、ネットワーク価値は30兆ドルに達しているからです。したがって、売上高倍率(PSR)で見れば、これは不合理です。また、ゴールドは希少ではなく、地下には大量のゴールド資源が存在し、すべてのゴールドは宇宙由来の物質、例えばSpaceXが将来発見するかもしれない金を含む隕石などによって、突然大幅に供給が増加する可能性があります。

しかし、ゴールドは価値保存手段として何世紀にもわたって機能してきました。あなたがおっしゃった通り、それはドルの代替手段として機能しています。したがって、ゴールドはドルの代替手段として見なすべきであり、この視点から見れば、他のすべての資産はゴールドに対して相対的に価値を減じていると考えられます。

ウィルフレッド・フロスト:この視点から見た場合、より多くの人がこの考え方を受け入れるようになるでしょうか?その影響はどのようなものでしょうか?

トム・リー:

はい、これはゴールドが投資ポートフォリオに一定の割合を占めるべきであることを意味すると考えます。レイ・ダリオ氏がゴールドの割合を10%と推奨しているのを見かけましたし、このポッドキャストでは15%とおっしゃっていたかもしれません。仮に15%とすると、大多数の投資家のポートフォリオにおけるゴールドの割合はほぼゼロです。したがって、今日のゴールドは依然として過小評価されている資産です。

ウィルフレッド・フロスト:なぜ暗号資産は昨年、ゴールドと同じように優れたパフォーマンスを示さなかったのでしょうか?

トム・リー:

その理由は時間の問題にあると考えます。昨年10月10日以前の暗号資産のパフォーマンスは、ゴールドとほぼ同等でした。例えば、当時のビットコインは36%上昇し、イーサリアムは45%上昇し、銀のパフォーマンスを上回っていました。しかし、10月10日に、暗号資産市場で史上最大規模のレバレッジ解消イベントが発生しました。これは2022年11月のFTX事件の影響を上回るものでした。その後、ビットコインの価値は35%以上下落し、イーサリアムは約50%下落しました。

暗号資産市場はレバレッジ解消を経験し、流動性提供者が壊滅的な打撃を受けました。流動性提供者は、暗号資産市場において実質的に中央銀行の役割を果たしています。したがって、10月10日のイベントで、市場の流動性提供者の約半数が排除されたのです。暗号資産が主流の機関投資家から広範な支持を得るまで、こうした内部的なレバレッジ解消イベントは市場に重大な影響を及ぼし続けます。

ウィルフレッド・フロスト:これは、あなたがビットコインを「デジタル・ゴールド」と見なしていないことを認めるということなのでしょうか?

トム・リー:

ビットコインはデジタル・ゴールドですが、この理論を信じる人々とゴールドを保有する人々は重複していません。したがって、暗号資産の採用曲線は、依然としてゴールドよりも高いです。なぜなら、ゴールドを保有する人の数が、暗号資産を保有する人の数よりも多いためです。今後の暗号資産の採用パスは非常に波乱に満ちる可能性がありますが、2026年は非常に重要な検証の年になると考えます。もしビットコインが新高値を更新できたならば、レバレッジ解消イベントは完全に過去のものになったと断定できます。

ウィルフレッド・フロスト:今年のビットコインの価格目標は25万ドルですね?この予測の根拠は何ですか?

トム・リー:

はい、我々はビットコインが今年新高値を更新すると考えています。その根拠は、暗号資産の実用性が高まっていることにあります。例えば、銀行はブロックチェーン技術の価値を認識し始めています。ブロックチェーン上で行われる決済および最終清算は非常に効率的です。さらに、Tetherのような暗号資産銀行は、ブロックチェーンを基盤としたネイティブ銀行が、従来の銀行よりも優れていることを証明しています。例えば、Tetherは2026年の利益が約200億ドルに達すると予想されており、これは世界で最も収益性の高い銀行のトップ5に入る規模です。評価額で見れば、モルガン・スタンレーまたはゴールドマン・サックスの2倍に相当し、J.P.モルガンに次ぐ規模となります。

Tetherの正社員は300名ですが、J.P.モルガンは30万人の従業員を抱えています。ブロックチェーンを活用することで、Tetherの利益はほぼすべての銀行と並ぶどころか、大多数の銀行を上回っています。また、Tetherの通貨供給量(M1)は1%未満、バランスシート規模も非常に小さいにもかかわらず、世界で最も収益性の高い銀行の一つとなっています。

ウィルフレッド・フロスト:では、イーサリアムについてもう一度お伺いします。昨年8月、あなたはビットコインとイーサリアムの両方を推奨され、長期的にはイーサリアムのパフォーマンスがより強くなるとおっしゃっていました。なぜイーサリアムは昨年第4四半期にこれほど大きく下落したのでしょうか?

トム・リー:

イーサリアムは世界第2位のブロックチェーンネットワークであり、その規模がビットコインに近づくまで、常にビットコインよりも変動性が高くなると考えます。暗号資産市場は通常、イーサリアムの価格をビットコインに対する比率で評価します。もしETH/BTC比率を暗号資産市場の価格基準と単純に見なすならば、イーサリアムのビットコインに対する比率は依然として2021年の水準を下回っています。そして、4年前と比較すると、イーサリアムはより優れたブロックチェーンとなっています。

例えば、トークン化、特にドルのトークン化は、ウォールストリートが大きく賭けている大きなトレンドです。ラリー・フィンク氏はこれを「複式簿記以来最大のイノベーション」と称しています。ロビンフッドのブラッド・テネフ氏は「すべてをトークン化したい」と述べています。すでにドル(ステーブルコイン)だけでなく、クレジットファンドのトークン化も進められています。J.P.モルガンはイーサリアム上でマネー・マーケット・ファンドを立ち上げており、ブラックロックはすでにイーサリアム上でクレジットファンドをトークン化しています。したがって、イーサリアムは実際にはウォールストリートが採用を始めているブロックチェーンなのです。もしイーサリアムの価格比率が2021年の高値まで回復し、ビットコインが25万ドルに達した場合、イーサリアムの価格は約1万2千ドルに達する可能性があります。現在のイーサリアムの価格は約3000ドルです。

Bitmine ImmersionとMr. Beastへの投資

ウィルフレッド・フロスト:先週、あなたはBeast Industries(Mr. Beastの背後にある企業)に対して2億ドルを投資すると発表しました。Mr. Beastは、現在世界最大のYouTubeインフルエンサーの一人です。私の理解では、彼のメディア分野における影響力は非常に驚異的ですよね?

トム・リー:

はい、私はウォールストリートの大多数がMr. Beastの影響力を十分に認識していないと考えます。その理由はいくつかあります。第一に、これは非上場企業であるため、彼の影響力を評価するにはメディアデータを介する必要があります。第二に、彼はZ世代、アルファ世代、ミレニアル世代において非常に象徴的な存在です。

現在、彼は10億人以上のファンを抱えています。TikTok、Instagram、Metaなどのプラットフォームで彼のファン数を上回る人物は、クリスティアーノ・ロナウドだけです。彼のYouTube動画の月間視聴時間は、ディズニーとNetflixの合計を上回ります。毎月、Mr. BeastのYouTube動画は2億5千万人以上の視聴者を集め、毎月2本の動画を公開しているため、これは毎月2回のスーパーボウル視聴に相当します。さらに、アマゾン・プライムで公開された『Beast Games』は、同プラットフォームで最も視聴されている番組であり、その視聴数はほぼすべての映画を上回っています。

ウィルフレッド・フロスト:これらのデータは確かに驚くべきものですが、なぜディズニー、アマゾン・プライム、コムキャスト、Netflixなどの企業がBeast Industriesに投資しなかったのでしょうか?一方で、イーサリアム財務会社が投資したのです。

トム・リー:

そうですね、彼らは誰を自社の資本構造に迎えるかについて非常に厳格です。Mr. Beast本人(ジミー・ドナルドソン氏)が最大の株主であり、他の株主にはソーシャル・キャピタルのチャマス・パリハピティヤ氏が含まれます。そして、Bitmineは彼らのバランスシート上、最大の企業投資家です。ご想像いただける通り、Beast Industriesへの投資を望む企業は多く、我々は幸運にも彼らの資本構造に参加する機会を得ました。

ウィルフレッド・フロスト:先週開催されたBitmineの年次株主総会で、あなたはBeast Industriesが金融製品またはサービスを展開すると述べられました。この計画はすでに確定しているのでしょうか?あなた方はそれに参加されますか?

トム・リー:

はい、CEOのジェフ・ヘンボールド氏がBeast Financial Servicesの将来の計画について言及しました。Beast Industriesは、今後数週間以内に詳細を明らかにする可能性があります。彼らは非常に賢く、Mr. Beastのブランドをさまざまな方法で製品化しています。例えば、Feastablesチョコレート、ヘルシーなランチ、飲料、そして他のクリエイターとのコラボレーションプロジェクトなどを展開しています。したがって、10億人のファンを持つ企業にとって、さらなる製品化は自然な流れです。

ウィルフレッド・フロスト:あなたはこれがイーサリアムにとって好材料であるとお考えですか?10億人のファンを持つMr. Beastが、将来イーサリアムを推進する可能性はありますか?

トム・リー:

これは非常に可能性が高いと考えます。現在、世界規模で金融リテラシーのギャップが非常に大きく、特に若年層においては、学校でそのような教育がほとんど行われていないためです。金融リテラシーは非常に重要です。なぜなら、ベビーブーマー世代やX世代の多くが退職時に十分な貯蓄をしておらず、社会保障にも完全に依存できないからです。したがって、金融教育は現在の社会において最大のギャップの一つです。

Mr. Beastは、金融教育を推進するリーダーとなる可能性が非常に高く、それは社会にとって大きな恩恵となります。これが私たちがBeast Industriesに興味を持つ理由の一つであり、私たちの企業価値観と社会的価値観が非常に一致しているからです。Mr. Beastは善良さと正直さを体現しています。

金融の将来について言えば、現在銀行はブロックチェーンが金融の将来であると明言しています。例えば、J.P.モルガンはブロックチェーン上で事業を構築したいと考えており、ジェイミー・ダイモン氏もブロックチェーンが銀行を構築するためのより良い方法であると述べています。そして、今日銀行がスマートコントラクトを構築しようとしている場所はまさにイーサリアムです。したがって、一般市民に向けて金融教育を行うのであれば、イーサリアムはその中で重要な役割を果たすべきです。

ウィルフレッド・フロスト:最後の質問ですが、依然として財務管理会社にとって、このような投資は本業から外れているように感じます。あなたは以前、Orbsの「ムーンショット投資」と同様の投資について言及されていましたが、これは高リスク投資であると認めているのでしょうか?それとも、これは実際には戦略的な投資であると考えているのでしょうか?

トム・リー:

私は理解しています。私たちの投資ロジックを知らない人にとっては、これはまったくの高リスク投資に見えるでしょう。しかし、実際には筋が通っています。Bitmineは創業当初から、バランスシートの約5%を「ムーンショット投資」に充てる方針を明確にしてきました。現在の資産規模で見れば、これは約7億ドルの投資枠に相当し、現在までに約2.2億ドルをこうした投資に充てています。

私はBeast Industriesが非常に有望な投資であると考えます。なぜなら、それは私たちを世界最大のコンテンツクリエイター、すなわちこの世代の「Mr. Beast」と接触させるからです。彼は前例のない存在であり、今後長い間、誰も彼を凌駕できない可能性があります。財務管理会社として、私たちの目標は単にイーサリアム・エコシステムを強化することだけでなく、その将来の持続可能性を確保することでもあります。Mr. Beastとの潜在的な有機的な提携を通じて、私はイーサリアムの将来をさらに確固たるものにできると考えています。したがって、これは非常に優れた戦略的措置であると考えます。

最終的なアドバイス

ウィルフレッド・フロスト:

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News