SECによる訴訟の撤回、CZの恩赦、孫宇晨氏との和解――トランプ氏の暗号資産ビジネスは順調に進んでいる。

TechFlow厳選深潮セレクト

SECによる訴訟の撤回、CZの恩赦、孫宇晨氏との和解――トランプ氏の暗号資産ビジネスは順調に進んでいる。

トランプ氏の暗号資産プロジェクトが規制の恩恵を受けて急成長。

著者:CryptoSlate

翻訳・編集:TechFlow

TechFlow解説:本稿は、孫宇晨氏と米証券取引委員会(SEC)との和解を単なるニュースとして報じるものではなく、この1,000万ドルの和解金を、より広範な政策的文脈に位置づけ直しています。すなわち、トランプ政権発足以降、SECによる暗号資産大手企業に対する法執行圧力が体系的に緩和され、その恩恵を最も大きく受けているのが、まさにトランプ自身が関与するトークンおよびステーブルコイン事業であるという構図です。本文では、8.02億ドルの売上高や44億ドルのUSD1流通量といった、定量的に把握可能なデータを用いて、政策変化と民間部門の利益獲得との間の伝達メカニズムを描き出しており、米国における暗号資産規制の行方を注視するすべての人にとって必読の内容です。

全文は以下の通り:

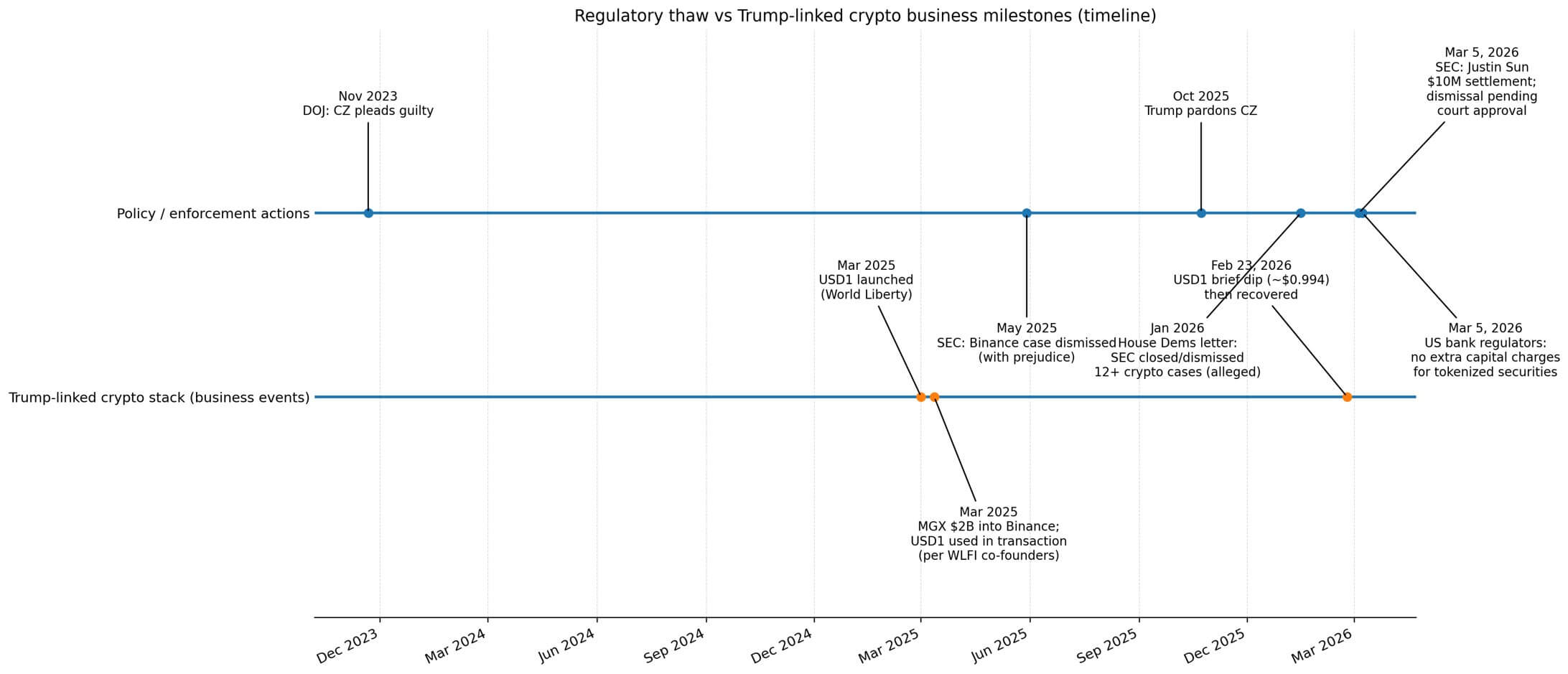

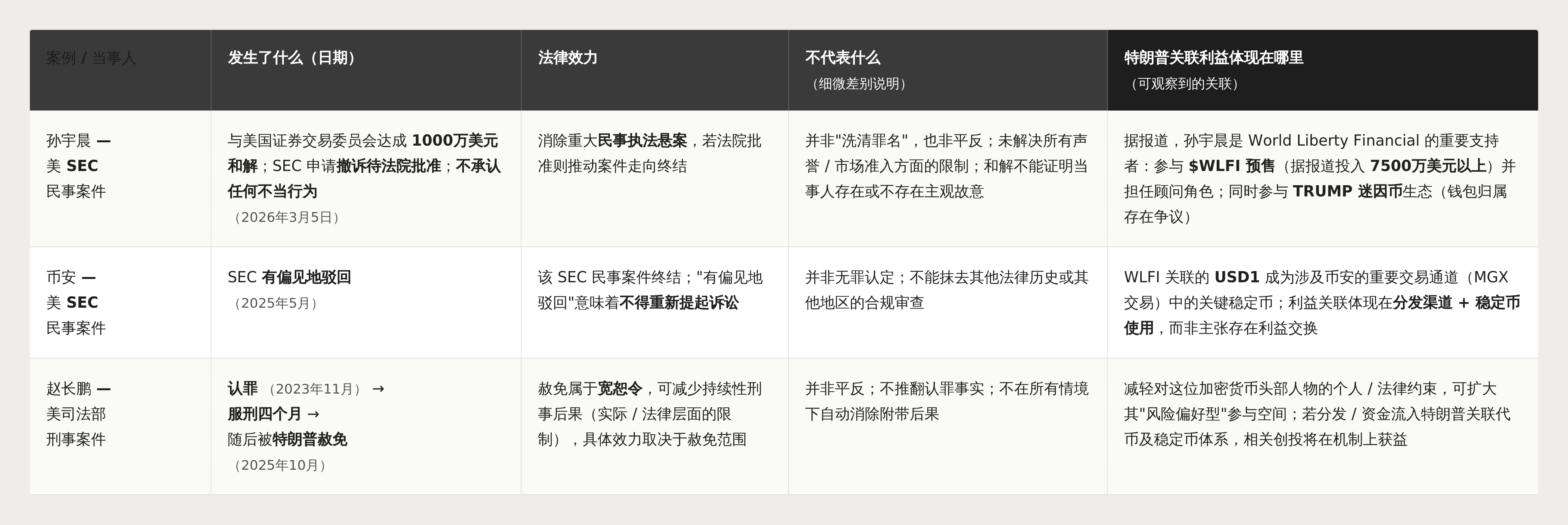

3月5日、孫宇晨氏はSECと1,000万ドル規模の和解に合意し、民事詐欺訴訟を終結させました。同訴訟では、孫氏が「ボリューム操作」に類似した取引や有名人による未開示のプロモーションを通じて3,100万ドルの利益を得たことが主張されていました。

この和解は裁判所の承認を経る必要がありますが、違法性の認定を含まず、事件はこれにより却下される見通しです。

同日に、米国の銀行監督当局が、銀行がトークン化証券を保有する場合、従来の証券保有と同様の追加資本要件を課さないとの方針を発表しました。こうした技術中立的な取り扱いは、暗号資産規制の壁からさらに一塊のレンガが外されたことを意味します。

孫宇晨氏の和解は、トランプ政権による規制緩和が満1年を迎えるタイミングで実現しました。

2025年5月、SECによるバイナンス社に対する民事訴訟が却下され、再提訴は認められなくなりました。2025年10月には、トランプ氏がバイナンス創設者である趙長鵬(CZ)氏を恩赦しました。CZ氏は2023年11月にマネーロンダリングおよび無許可送金の罪を認めており、数十億ドルの罰金を支払い、4か月の刑期を served しました。

2026年1月、米下院金融サービス委員会の民主党議員らが共同で提出した書簡によると、SECは2025年1月以降、少なくとも12件の暗号資産関連案件を撤回または終了させています。

恩恵を受けるのは米国全体の暗号資産市場だけではありません。トランプ氏自身が関与する暗号資産ネットワークもすでに静かにポジションを確保しており、こうした起業家たちが支配する流通チャネルおよびビジネス関係から、過剰な民間的利益を即座に獲得できる状況にあります。

大統領に近接するトークン経済学

わずか1年足らずの間に、世界で最も著名な暗号資産起業家の2人が、米国における主要な法的拘束から相次いで解放されました。

孫宇晨氏の和解は民事詐欺訴訟を終結させるものですが、無罪の認定ではありません。一方、バイナンス社に対するSECの民事訴訟は「再提訴禁止」という形で却下されました。CZ氏への恩赦は司法的寛容措置であり、彼が罪を認めたという事実を覆すものではありません。

一方で、トランプ一族と関連する暗号資産プロジェクトは、暗号資産市場の再活性化の直接受益者となっています。

ロイター通信の試算によると、トランプ・グループは2025年前半だけで暗号資産事業から8.02億ドルの収益を上げており、他の事業部門を大きく上回っています。そのうち、World Liberty Financial社のトークン経済が最大の収益源となっています。

World Liberty社のホワイトペーパーには、運営費用を控除した後のトークン売上高の75%がトランプ一族の法人へと配分されると明記されています。2025年3月に導入されたステーブルコイン「USD1」は、担保準備金からの収益を新たな収入源として加え、ロイター通信はその規模拡大後には年間数千万ドルの収益が見込まれると推計しています。

孫宇晨氏は、World Liberty社のトークンの最も目立つ購入者の一人となり、WLFIトークンのプライベートセールに累計7,500万ドル以上を投資するとともに、アドバイザーとして同社に参画しています。

また、TRUMPメメコイン・エコシステムにも関与しており、ある「SUN」ウォレットとHTX関連活動が大量保有と関連付けられているとの報道もありますが、その所有権については依然として論争があります。

バイナンスとトランプ暗号資産エコシステムの交差点は、もう一つのルートでもつながっています。アブダビが支援するMGX社は2025年3月、バイナンスに20億ドルを投資しました。これは暗号資産史上最大規模の機関投資取引です。

World Liberty社の共同創業者は、このMGX-バイナンス取引においてUSD1が使用されたと確認しています。

報道によれば、USD1の総流通量が約21億ドルであった時期に、単一のウォレットに約20億ドル相当のUSD1が集中していたことが明らかになっています。これは、初期供給が単一パイプラインによって極端に支配されていたことを示す決定的証拠です。

2026年2月までに、Artemisのデータによると、USD1は流通量約44億ドルを記録し、世界で6番目に大きなステーブルコインへと成長しました。

2月23日、USD1は一時的に約0.994ドルまで下落しましたが、World Liberty社はこれを自社Xアカウントに対する「調整された攻撃」と呼び、その後すぐに価格はアンカー水準へと回復しました。

USD1の初期供給はMGX-バイナンスチャネルに極端に集中していましたが、その後の成長を経て、World Liberty社の収益構造を直接的に現金化できる流通上の優位性が確立されました。

政策から利益へと至るフィードバックループ

このような商業設計は、法執行の退潮および規制当局の段階的ガイドラインが摩擦を低減していることを意味します。

摩擦の減少は活動の増加を招き、活動の増加はトランプ関連のトークンおよびステーブルコイン経済の収益化を可能にします。

トランプ氏が規制結果を自ら企図しなくても、その最大の民間受益者となることができます。この重複は機械的です。つまり、流通チャネルを支配する当事者(例:バイナンスの取引所上場能力、あるいは孫宇晨氏の投資能力)に対する法的圧力が解除されると、再活性化した参加者を捉えるプロジェクトが恩恵を受け、World Libertyのトークンおよびステーブルコイン構造はまさにこうしたキーノードに位置しています。

ステーブルコインは、かつてはニッチな暗号資産インフラに過ぎませんでしたが、今やマクロレベルでの担保資産へと進化しています。国際決済銀行(BIS)が2026年2月に発表したワーキングペーパーによると、ドル建てステーブルコインの純流入が2標準偏差分増加すると、3か月物米国国債利回りは約2.5~3.5ベーシスポイント低下し、国債供給が逼迫している時期にはその効果は5~8ベーシスポイントに拡大します。

ステーブルコインの成長は、安全資産に対する測定可能な需要を生み出し、これらのツールを金利および国債市場のパイプラインに組み込むようになっています。

欧州中央銀行(ECB)のワーキングペーパーでは、「預金代替メカニズム」が記録されています。すなわち、ステーブルコインの普及が小口預金を減少させ、銀行の中間機能活動を制限しているのです。

ユーロ圏におけるこの証拠は、米国銀行業界がステーブルコインの利息付与機能に反対する立場を厳密に分析する枠組みを提供しています。これは現在の米国における立法の膠着状態と直接対応しています。《Clarity法案》は再び行き詰まっており、その主な理由は、銀行側が預金流出の加速を懸念してステーブルコインの利息付与機能に反対していること、およびトランプ関連プロジェクトに関連する倫理規定およびマネーロンダリング防止条項について未だ合意に至っていないことです。

DeFiLlamaのデータによると、ステーブルコインの時価総額は約3,130億ドルで、過去30日間で3.7%の成長を記録しています。新たな立法が成立しなくとも、米国は事実上暗号資産事業の運用コストを低下させています。そしてトランプの暗号資産エコシステムは、この成長の「通行料徴収所」として自らのポジションを確立しています。

二次的受益者と構造的制約

一次的な民間受益者はトランプの暗号資産ネットワークです。二次的な公共的受益者は、米国全体の暗号資産市場——すなわち、法執行リスクプレミアムの低下、製品投入の加速、米国向けプロジェクトのさらなる上陸——です。

この区別は重要です。なぜなら、観測可能な利益の流れを無視することなく、相関性と因果性を明確に切り分けられるからです。和解は無罪の認定ではなく、訴訟の却下は「再提訴禁止」という形式で行われ、恩赦は罪の認定事実を覆すものではありません。

法執行の結果と民間の商業的関係の間に直接的な因果関係を証明できなくとも、流通および収益の結果は明確に可視化・定量化可能です。

SEC委員長のポール・アトキンス氏は2026年2月、以前のホワイトハウス主導による人員削減の後、同委員会が再び人材採用を開始していると述べ、SECが暗号資産案件を取り下げたのは政治的要因によるものだという批判に対し、「多くの判断は私が就任する前に行われた」と反論しました。

この「凍結解除」は個人に留まりません。米国規制当局は現在、トークン化証券の実験に対して「免除救済」を適用することを好んでおり、英国ではサンドボックス方式が好まれています。こうした差異は、米国政策全体が包括的傾向にあるにもかかわらず、クロスボーダーでの摩擦を生じさせています。

次の制約は、法律的ではなく、むしろ立法・政治的レベルにあるかもしれません。

銀行はステーブルコインを預金代替の脅威と見なしています。提案中の立法に盛り込まれている倫理条項は、市場が継続的に成長しても、トランプ関連プロジェクトの規模を構造的に制限する可能性があります。あるいは、それが実効性を欠き、むしろそれらの急速な拡大を助長する可能性もあります。

すでに民事上では無罪が確定し、刑事上では恩赦を受けた起業家たちも、今後の法執行機関がより強硬な姿勢をとれば、依然として評判および市場参入面での制約に直面することになります。

規制圧力は、純粋な法的リスクではなく、むしろ「政策リスク」という形で再び出現する可能性があります。

なぜこの問題が注目に値するのか

トランプ氏の暗号資産プロジェクトが享受する恩恵の集中度は、利益相反の問題を引き起こしており、利益の授受を証明する必要はありません。

収益分配比率、ステーブルコイン準備金からの収益、流通チャネルへのアクセスなど、すべてが公開文書および報道に明記されています。政策の転換——すなわち法執行の弱化、段階的なガイダンス、民事訴訟の却下、恩赦——は、摩擦を減らしています。

こうした摩擦低減の民間的「捕捉」は、トークン経済学およびステーブルコインの成長が、大統領関連収入に直接結びつくプロジェクトにおいて最も顕著に現れています。

トランプ氏が規制緩和の最大の受益者になる必要はありません。受益者であることは、観測可能です。

トランプ時代の規制当局が暗号資産業界のトップ人物に対する法的圧力を解除するにつれ、最も明確な民間的上昇メリットは、トランプ氏自身のトークンおよびステーブルコイン体制に集中しています。一方、米国全体の市場は二次的な受益者です。このパターンは、その動機がいかなるものであれ成立し、数字によってそれを明確に読み取ることができます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News