ジェフ・パーク氏との対談:我々は現在熊市にあり、量的緩和政策はもはや効果を発揮しておらず、銀価格はアルトコインのように暴落する

TechFlow厳選深潮セレクト

ジェフ・パーク氏との対談:我々は現在熊市にあり、量的緩和政策はもはや効果を発揮しておらず、銀価格はアルトコインのように暴落する

「正相関ビットコイン」こそが、今後本当に重要な方向性である可能性がある。金利が上昇すると、ビットコインも逆に上昇するのだ。

編集・翻訳:TechFlow

ゲスト:ジェフ・パーク氏(ProCap Financial パートナー兼CIO)

司会:アンソニー・ポンプリアーノ氏

ポッドキャスト元:Anthony Pompliano

オリジナルタイトル:Why the Bitcoin Narrative Is Shifting Right Now

放送日:2026年2月5日

要点サマリー

ジェフ・パーク氏は、ProCap Financialのパートナー兼チーフ・インベストメント・オフィサー(CIO)です。本インタビューでは、ビットコインの最近の価格調整について考察し、市場がすでに本格的な熊市に突入したかどうかを分析しました。また、現在の金利環境および連邦準備制度(FRB)の経済における役割についても議論しました。さらに、ケビン・ワーシュ氏のFRB議長就任可能性、ジェフ氏による貴金属市場への見通し、そして投資家が今後回避すべき資産カテゴリーに関する警告についても触れています。

注目発言の要約

- 我々はすでに熊市の中にいます。たとえ政策がより緩和的になったとしても、それが必ずしもブルー・マーケットへの移行を保証するわけではありません。

- すでにシルバー投資で十分なリターンを得ているのであれば、今こそ資金をビットコインへ移すタイミングかもしれません。

- 「正相関型ビットコイン」こそが将来本当に重要となる方向性であり、金利上昇時にむしろビットコイン価格も上昇するというシナリオです。

- 当初、我々がビットコインを選んだのは、人為的に操作可能な通貨供給問題を「希少性」によって解決できるという信念に基づいていました。

- 私は依然としてビットコインの将来性を非常に楽観視していますが、その理由は、今後政府の役割がさらに集中化していくと考えており、ビットコインはそうした体制から脱却するための究極のヘッジ・ツールとして再び注目されるだろうからです。

- FRB議長の職には、社会主義者やナショナリストではなく、技術的専門性を持ち、かつ実務的判断力を持つ官僚が必要です。ワーシュ氏とベサント氏はまさにその両方の資質を備えています。

- もし将来的に利下げが実施され、流動性がさらに拡大すれば、貴金属市場の価格変動はさらに激しくなると考えられます。

- シルバーの市場展望は楽観できません。貴金属市場におけるシルバーの位置づけは、暗号資産市場におけるアルトコインのそれと非常に似ています。

- ケビン・ワーシュ氏は、ブロックチェーン技術を「魔法」ではなく、多くの実用的な課題を解決し効率性を高めるためのツールと捉えており、ビットコインはこうした技術文化の重要な構成要素であると確信しています。

ビットコインの売却圧力は持続可能か?

アンソニー・ポンプリアーノ氏:

ジェフさん、最近ビットコインは下落を続けていますが、個人的には市場が引き続き乱高下あるいはさらなる下落を続ける可能性があり、既に熊市に入っているのではないかと感じています。ビットコインが約40%も下落したことは、多くの人々の注目を集めていますが、あなたはこの状況をどう見ていますか?今まさに熊市に入っていると思いますか?また、この下落は持続可能なものでしょうか?

ジェフ・パーク氏:

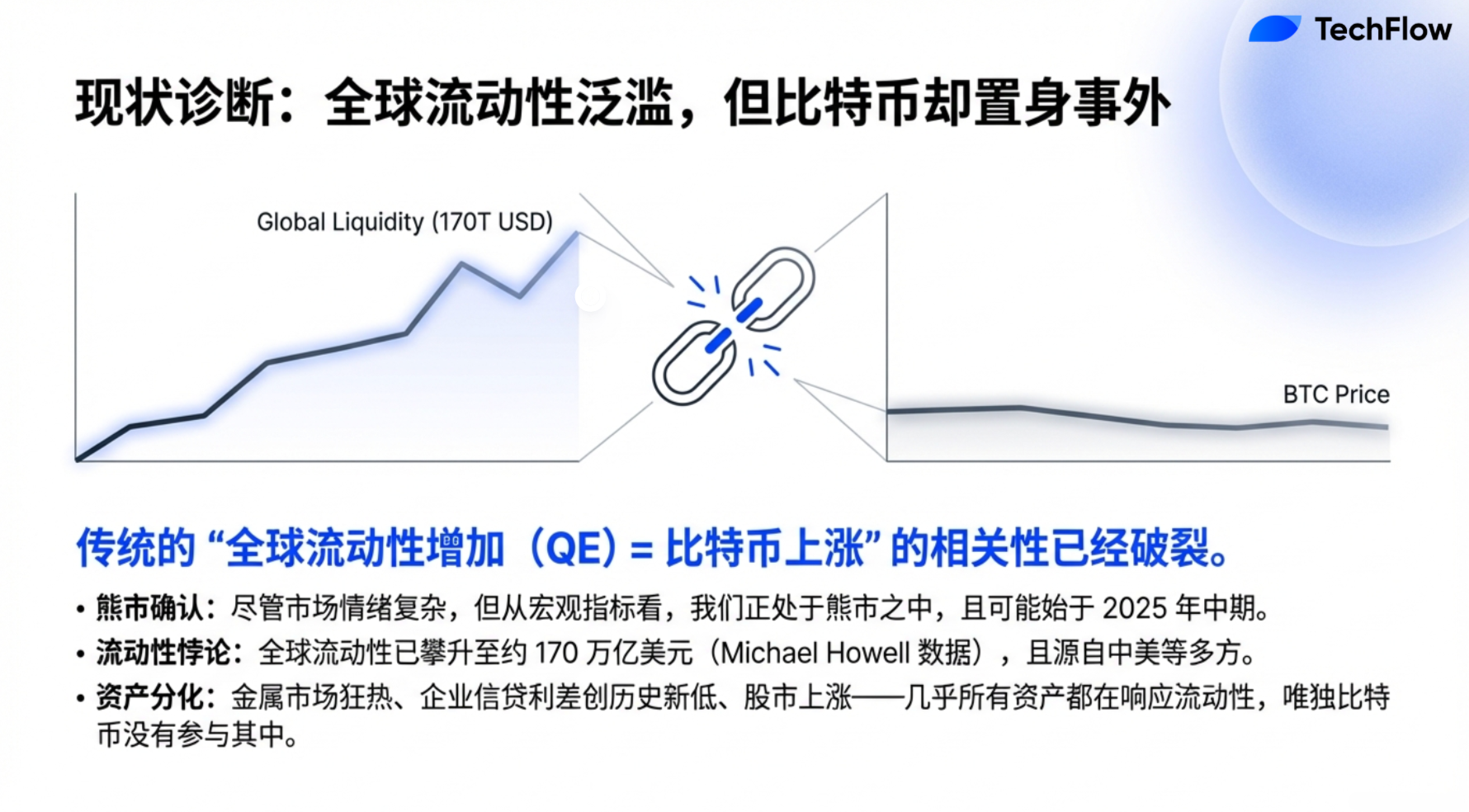

私は確かに我々はすでに熊市に入っていると考えており、それはすでにしばらく前から続いています。覚えておくべき点は、過去にはビットコインを一種のヘッジ・ツールと見なし、「グローバル流動性」と正の相関があると広く信じられてきたことです。つまり、グローバル流動性の増加は通常、ビットコインにとって好材料でした。しかし実際には、こうした相関関係はすでに崩れ去っています。

暗号資産業界では、しばしば歴史が単純に繰り返すと想定しがちです。これは一種の行動バイアスへの妥協であり、例えばアルトコインの上昇は常にビットコインの後に続くとか、「4年周期」が存在するとか、量的緩和(QE)や低金利が必ずビットコインを押し上げると仮定するような考え方です。しかし世界は常に変化しており、多くの状況は過去とは異なっています。今こそ、私たちが再検討すべき重要な前提の一つは、「量的緩和」「グローバル流動性の拡大」「低金利」が本当にビットコインにとって有利なのかどうかという点です。過去のサイクルでは確かにそうでしたが、現状は異なる可能性があります。

現時点では、グローバル流動性は着実に増加しています。マイケル・ハウエル氏の追跡データによれば、2025年にはグローバル流動性は約170兆ドルに達しており、中国および米国からの資金流入が主な要因であり、今後さらに加速する可能性があります。資産価格全体の上昇傾向からもこのトレンドは読み取れます。例えば、金属市場の強力な反発や、企業向け信用スプレッドが過去最低水準にまで縮小していることなどがその証左です。こうした状況であれば、本来ならビットコインもこの上昇トレンドに参加すべきですが、実際にはそうではありません。これは、ある根本的なメカニズムがすでに変化したことを示唆しています。したがって、我々は確かに熊市に入っており、その始まりは2025年半ば、FRBのバランスシートが縮小し始め、財務省が一般会計口座(TGA)の再構築を始めた頃からだと考えます。

今後の展望として、私たちは次の現実を受け入れる必要があるかもしれません:たとえ政策がより緩和的になっても、それが必ずしもブルー・マーケットへの移行を意味しないということです。ただし、この事実は、むしろ私がビットコインの将来の上昇 catalyst(触媒)に対してやや楽観的になる理由でもあります。

以前、私は「負相関型ビットコイン」と「正相関型ビットコイン」という概念を紹介しました。私たちが馴染み深い「負相関型ビットコイン」とは、低金利および緩和的政策環境のもとでリスク資産が価格上昇し、それに伴いビットコインも上昇するというものです。しかしもう一つの可能性として、「正相関型ビットコイン」があります。これは私が最終的に目指すべき方向性と見なしており、つまり金利が上昇する際に、むしろビットコイン価格も上昇するというシナリオです。これは量的緩和理論と完全に逆の動きであり、その背後にある論理は、無リスク金利の信頼性に対する疑問です。この場合、私たちは実質的に「無リスク金利はもはや無リスクではない」「ドルの覇権ももはや絶対的ではない」と述べていることになります。これにより、過去の方法ではイールド・カーブを評価できなくなり、例えば商品を基軸とするバスケット通貨のような新たな枠組みが必要となります。そして、ビットコインはまさにそのようなヘッジ・ツールになり得るのです。

したがって、私は「正相関型ビットコイン」こそが将来本当に重要となる方向性だと考えます。現在の通貨供給および金融システムには既に問題が生じており、FRBと財務省の間の協力関係も、国家安全保障上の課題を推進するには不十分であることが明らかになっています。こうしたすべての状況から、ビットコインが現在の低迷から脱却するには、過去の古い認識を捨て、ビットコインの本質的価値——当初、我々がビットコインを選んだのは、人為的に操作可能な通貨供給の問題を「希少性」によって解決できるという信念に基づいていた——に立ち返る必要があると感じています。ゆえに、グローバル流動性が増加しているにもかかわらず、それは実際にはビットコインにとって味方とはなりません。

FRB vs 大統領府:ビットコインは先を見ているのか、それとも過去を振り返っているのか?

アンソニー・ポンプリアーノ氏:

ジェフさん、現在の経済情勢を分析する上で、二つの異なる視点が存在すると私は感じています。

まず第一に、歴史的に見て、我々は常に金融政策が経済および資産価格を牽引する主要な原動力であると信じてきました。ところが、現在の米国政府は、FRBから経済支配権を奪おうと試みているように見えます。規制緩和、減税、関税の課税、ドル為替レートの抑制など、さまざまな手段を通じてこれを実現しようとしています。また、AIの発展という追い風を活用して経済成長を促進しようとしています。一方で、FRBはやや受動的であり、自発的であれ、否応なしであれ、経済のさまざまな変化の流れや、それらに対応する方法を模索しているように見えます。

したがって、現在の経済はFRBと大統領府との間のダイナミックな力関係の中にあり、どちらが経済政策の方向性を主導しているのかを明確にする必要があります。

第二に、私はまた、ビットコインの市場行動が、より未来志向なのか、それとも現在または過去の経済状況を反映しているのかという点も考えています。あなたがビットコイン保有者の心理について語ったとき、彼らはまるで「バックミラーだけを見て運転している」かのように表現していました。つまり、過去の4年周期が必ず再現すると考え、未来を予測する必要はなく、過去のパターンを見るだけで十分だという考え方です。一方で、あなたの見解はむしろ「フロントウィンドウを通して未来を見る」よう呼びかけているように思われ、これはより優れた分析手法かもしれません。

そこで問題は、ビットコインのパフォーマンスは、現在の経済状況に基づいているのか、それとも将来の展開を予測しているのか?例えば、2020年には、多くの投資家がインフレが到来すると予想してビットコインやゴールドを購入しました。市場は通常、未来志向です。もし今ビットコインが下落しているならば、これはデフレリスクが高まっていることを意味するのでしょうか?あるいは、他の潜在的な問題を警告しているのでしょうか?あなたはFRBと大統領府の間の力関係をどのように見ていますか?また、ビットコインは未来を見ているのか、過去を振り返っているのか?現在の価格動向を、より大きな文脈でどのように解釈すべきでしょうか?

ジェフ・パーク氏:

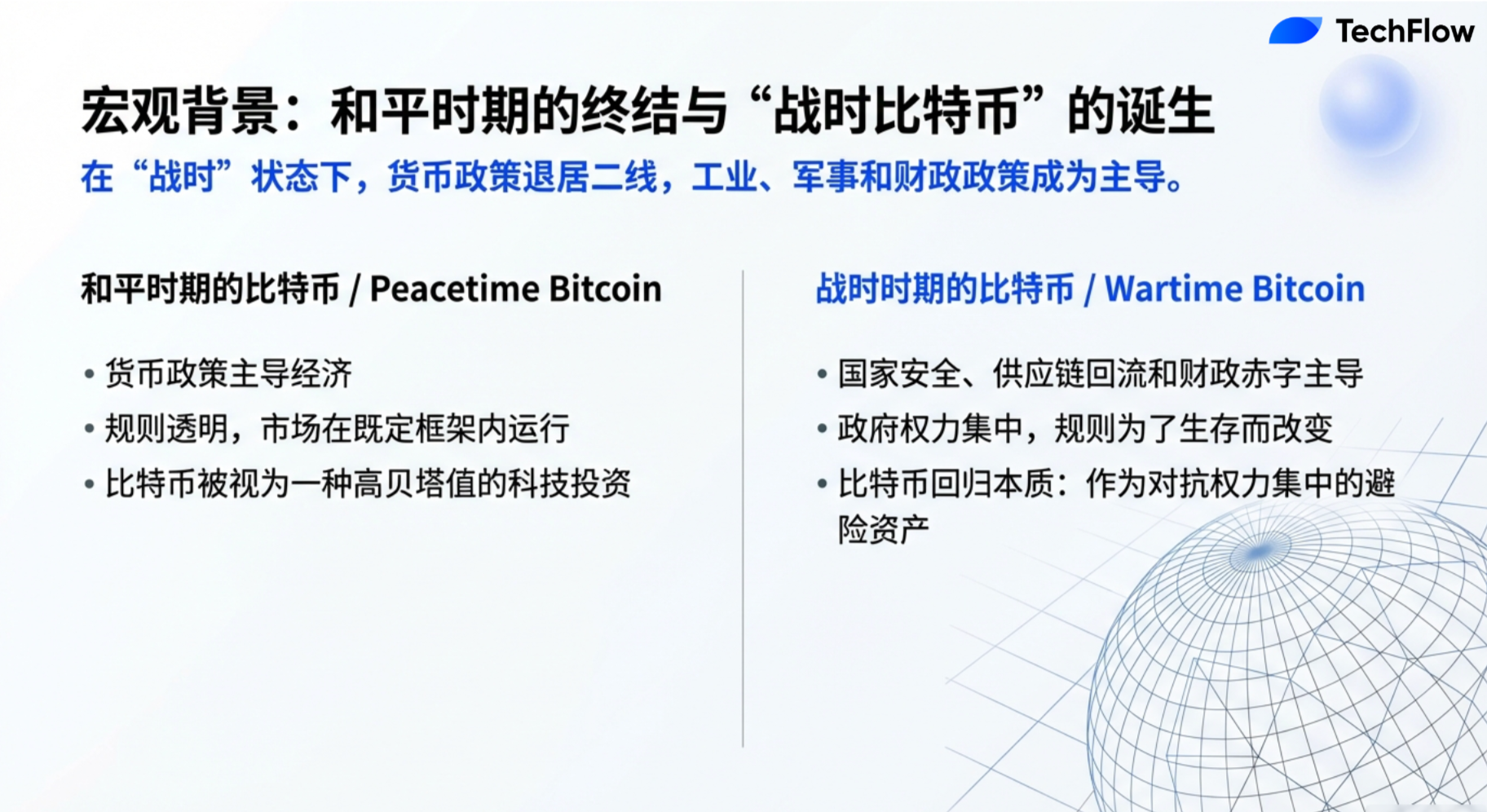

非常に良い質問ですね。私の頭の中には、興味深い概念があります。それを私は「平時におけるビットコイン」と「戦時におけるビットコイン」と呼んでいます。「平時と繁栄」の時代には、通貨システムが正常に機能することを期待し、投資枠組みも伝統的な方法で運用されます。これが「平時におけるビットコイン」であり、主にインフレと連動し、インフレ・ヘッジとして利用されるものです。

しかし、「戦時におけるビットコイン」はまったく異なります。「戦時」においては、経済成長を牽引する主な力は金融政策ではなく、産業政策、軍事政策、財政政策の複合体になります。このような状況は、歴史上にも何度か出現しています——民主国家とより専制的な政府との危機的状況において、金融政策の重要性はしばしば権力闘争の優先順位に譲ることになります。

したがって、あなたが指摘したビットコインの将来の位置づけは正しいです。その一因として、トランプ政権期には世界がより集中化に向かっているように見えます。過去には、我々は分散化という概念に大きな憧憬を抱き、資源の分散とチェック・アンド・バランスの構築を美徳とみなしていました。ビットコインや暗号資産は、まさにその理念の具現化でした。しかし、米国の最近の暗号資産政策を注意深く観察すると、実際にはより集中化された方向へと進んでいることが分かります。例えば、ステーブルコインは銀行を収益の集中化へと巻き込んでおり、トークン化も長尾資産ではなく株式のような形で使われることが多くなっています。さらにトランプ政権そのものが集中化の特徴を持つことから、これらすべてがビットコインに「集中化」のエネルギーを与えています。

ビットコインの価値は常に分散化と検閲耐性にあり、それは一種の「自由な通貨」を象徴しています。米国の投資家には、シルバーや金属、AI関連投資など、他にも多くの選択肢があります。しかし、真にビットコインを必要としているのは、抑圧下にあり、資本規制に直面している人々です。もし将来の世界がより分裂し、より混乱し、さらに多くの資本規制が導入されると信じるのであれば、ビットコインの重要性はさらに高まります。

したがって、私は依然としてビットコインの将来性を非常に楽観視していますが、その理由は、今後政府の役割がさらに集中化していくと考えており、ビットコインはそうした体制から脱却するための究極のヘッジ・ツールとして再び注目されるだろうからです。

ケビン・ワーシュとFRBの将来

アンソニー・ポンプリアーノ氏:

あなたはケビン・ワーシュ氏について言及しました。彼は明らかに新しいFRB議長候補です。彼はビットコインについて非常に前向きな見解を表明しており、ビットコインがドルと競合するものではなく、ポートフォリオ内での独自の役割を持つものであると認識しています。あなたは、彼がFRB議長としてどの程度の可能性を持っていると考えますか?また、彼が将来的にビットコインの発展にどのように影響を与えるでしょうか?

ジェフ・パーク氏:

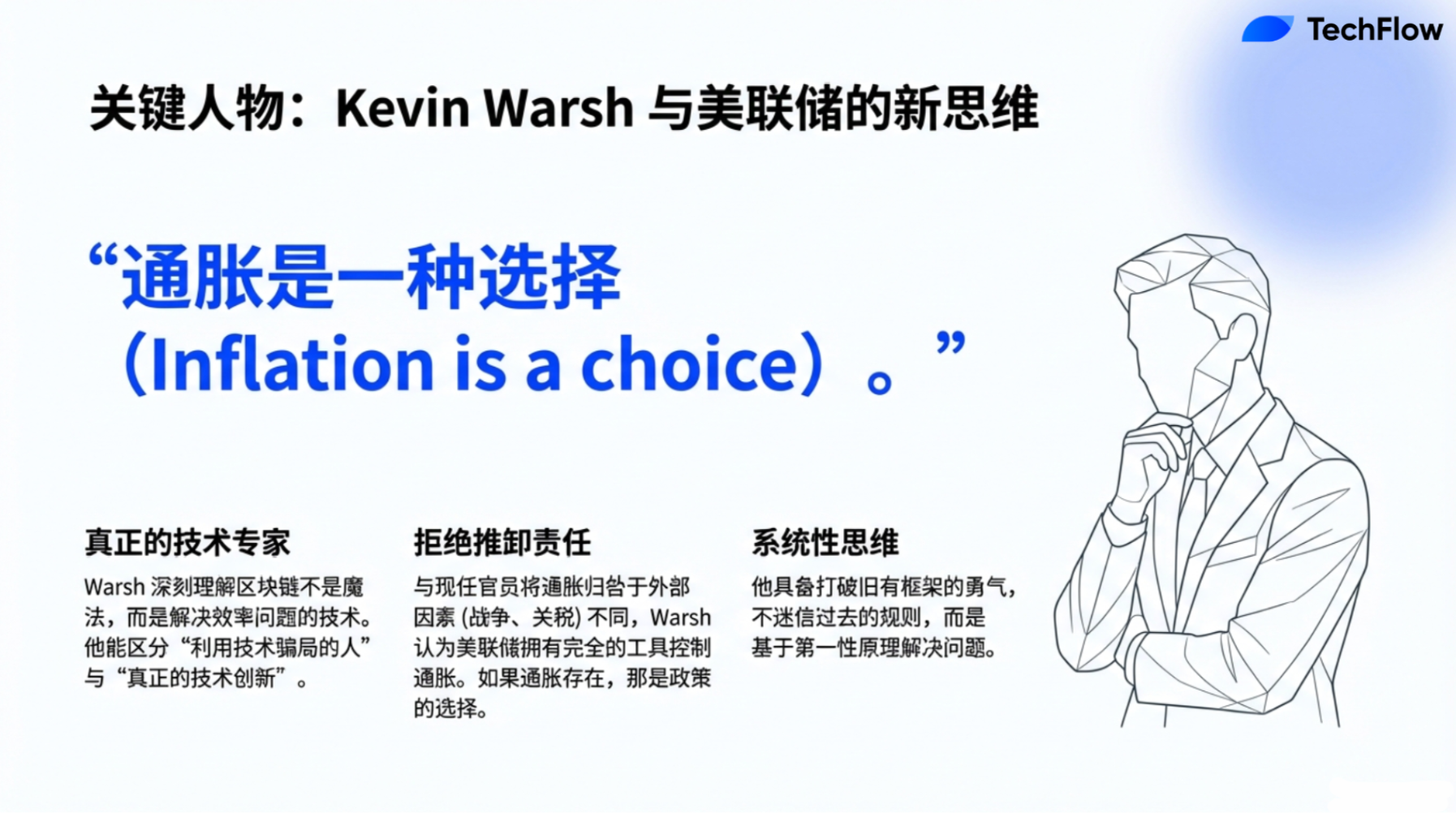

正直に言って、私はケビンを非常に高く評価しています。なぜなら、彼は物事がどのように機能するかを深く理解している専門家だからです。彼は、時には既存の枠組みを打ち破ることでこそ、次のステップへと進めるということも理解しています。また、問題の根源を正しく診断しなければ、適切な解決策を見つけることができないということもよく知っています。単に変化のために変化を求めてはならず、真に物事を理解している人はむしろ現状を容易に変えようとしないものです。こうした革新の思考には大きな勇気が必要であり、ケビンはまさにその勇気を備えています。

さらに、彼は卓越した技術専門家でもあります。私が彼と行った会話の一つを鮮明に覚えていますが、彼は暗号資産に対して強い情熱を持っていました。彼は、この世界には多くの「偽善者」がいると指摘しました。彼らは技術を何か「魔法」のようなものと捉え、その本質を理解せずに、ただ盲目的に賭けており、正しい理由に基づいた投資をしていないと述べました。対照的に、ケビンはブロックチェーン技術を「魔法」ではなく、多くの実用的な課題を解決し効率性を高めるためのツールと確信しており、ビットコインはこうした技術文化の重要な構成要素であると見なしています。

これは極めて重要です。なぜなら、多くの技術者が技術の実際の動作原理を本当に理解していないからです。彼らにとって、技術のイノベーション空間を想像することは直感に反するのです。例えば、生産性の向上について話すとき、FRBはAIがもたらすデフレ効果に気づかないかもしれません。こうした認識のギャップは、多くの人がケビン・ワーシュのように、将来が過去とはまったく異なる可能性があることを思い描くことができないことに起因しています。したがって、私はまず第一に、彼は技術専門家であると見なします。そして、これは現代において特に重要です。私は、金融政策の分野において、彼のような技術的遠見を持つ指導者をもっと必要としていると考えています。

さらに、ケビンはFRBで豊富な実務経験を持っています。彼の過去の行動を研究することで、彼がFRBという組織の価値を確かに信じていることがわかります。彼はFRBの独立性を終焉させようとするタイプの人間ではなく、むしろFRBの独立性がなぜ挑戦されているのかを理解し、公衆の信頼を再び獲得するためにこの組織を再構築する方法を熟知しています。彼が言ったことで、私に強く印象に残った一言があります:「インフレは選択である。」これに対し、現在のFRB議長パウエル氏やその他多くの人々は、インフレの原因を外部に求めようとしています。「インフレは関税のせいだ」や「インフレはウクライナ戦争のせいだ」といった言い訳です。彼らはほとんど、インフレがFRB自身の選択であることを認めようとしません。しかし実際には、インフレは政策の選択であり、FRBの存在意義の中心的な使命の一つなのです。

インフレについてもう一点明確にしておくべきことは、インフレと名目価格の変化は別物であるということです。多くの人はこれらを混同し、ある商品の価格が5%上昇したことをもってインフレと見なしますが、それは単なる価格変動に過ぎません。価格変動は戦争や関税など、さまざまな要因によって引き起こされる可能性があります。真のインフレとは、価格変動率の長期的なトレンドであり、一過性の価格変動ではありません。FRBの責任は、毎月の価格変動を追うことではなく、こうした価格変動の長期的なトレンドを管理することです。この点はしばしば見過ごされています。

ケビン・ワーシュ氏が提唱する「インフレは選択である」という見解には、私も強く共感します。なぜなら、FRBにはインフレを制御するための完全なツールが備わっており、ただそれを行使する意思があればよいからです。

アンソニー・ポンプリアーノ氏:

興味深いのは、一見矛盾しているように見える二つの状況が同時に存在し得るということです。人々は常に単純な答えを求めがちです。「インフレか、それともデフレか?」「高インフレか、低インフレか?」など。しかし実際には、経済システムは非常に複雑であり、ビットコインはこうした複雑な経済関係を単純化するように見えます。こうした複雑な経済原理をすべて学ぶ必要はなく、需要と供給の関係さえ理解すれば十分です:もしより多くの人があるものを欲しがれば、その価格は上昇し、需要が減少すれば価格は下落します。ビットコインの理念は、まさに通貨システムを再構想しようとするものです。もしそうであるなら、彼らはこのシステムをより単純なものにしようとしているのでしょうか?あるいは、この複雑な経済マシンを、誰でも簡単に理解できるシステムに簡素化しようとしているのでしょうか?

ジェフ・パーク氏:

はい、このシステムは本質的に非常に複雑であり、本当に単純化できるかどうかは不透明です。しかし、私は少なくとも、このシステムをより透明で誠実なものにすべきだと考えます。米国人が現在の通貨システムに不信感を抱いているのは、単にそれが複雑になったからではなく、その透明性の欠如にも起因しています。私は、ケビン・ワーシュ氏の任務の一つが、FRBのバランスシートの使い方を変えるとともに、現在のシステムに明白な透明性の問題を解決することであると考えています。

例えば、今年1月のFRB会合で、パウエル氏にドルの価値と金利設定メカニズムの関係について質問がありました。ドルが著しく強くなった背景において、これは明らかに重要な問いです。なぜなら、金利の核心は基準通貨の価値が長期的なイールドと金利に直接影響を与えるという点にあるからです。しかし、パウエル氏の回答は「我々は政策立案時にドルの水準を注視していない」でした。ある意味では、彼はこの問題を単純化しようとしたのかもしれません。なぜなら、これは彼の専門分野ではないからです。しかし、この発言は重要な現実を無視しています:ドルの価値は確かに金利政策と密接に関係しています。とはいえ、両者は両立可能です。

だからこそ、私は新しいFRBと財務省の間の協定の可能性に楽観的です。ベサント氏とワーシュ氏には、この協定を再定義する機会があります。問題の核心は再びトリフィン・ディレンマ(Triffin Dilemma)に戻ります:ドルは世界の準備通貨として、国際的な準備需要を満たす必要がある一方で、国内経済の安定を保証する必要もあり、この二つには内在的な矛盾があります。

したがって、我々が必要としているのは、FRBの絶対的な独立性ではなく、FRBと財務省の間の機能的な相互依存関係です。私は、「FRBの独立性が脅かされている」という考えから抜け出し、「FRBは財務省と機能的な協力関係を築かなければならない」という考え方に移行する必要があります。これを実現できれば、FRBは重要な一歩を踏み出し、公衆によるその役割への信頼を再び獲得できるでしょう。

アンソニー・ポンプリアーノ氏:

ワーシュ氏とベサント氏の経歴について、あなたはどう見ていますか?二人は同じシステムで育ち、同じ指導者のもとで学び、同じ思考様式と仕事理念を持っています。おそらく、彼らはこれまでに存在した中で最も偉大なリスク・テイカーの一人かもしれません。

ジェフ・パーク氏:

この件は私にとって非常にワクワクするものであり、私は昨年から何度もオンラインで公然と自分の意見を表明してきました。私は一貫して、ワーシュ氏がFRB議長になるべきだと主張してきました。これは歴史的な瞬間です。なぜなら、互いを信頼し、お互いの能力を深く理解する二人を見つけられるからです。彼らは、おそらく史上最も偉大な市場実践者の下で働いてきた人物であり、今こそ真の変革をもたらす機会を手にしています。このレベルにおいて、信頼関係の重要性は過小評価できません。

これは以前の出来事にも通じます。例えば、ワーシュ氏が候補者であった時期にハセット氏が現れ、その後リック・リーア氏が候補となりましたが、実際には私は常に「皆さんは大局を見逃しています」と考えていました。

これは一見トランプ氏の決定に見えますが、実際には誰が最終的にこれを左右するのでしょうか?ベサント氏です。彼が誰と協力するのか?誰を信頼するのか?誰が彼の国に対する将来像と変革を実現できるのか?その答えは常に一つ、ワーシュ氏です。この点に気づけば、これは非常に明確で力強い瞬間であると理解できます。こうした信頼関係のおかげで、我々はこれまで不可能だったことを、国際舞台で成し遂げることができるのです。私はこれに非常にワクワクしています。

もちろん、多くの人が億万長者に対して偏見を持ち、彼らは自分たちの利益のみを追求し、一般市民のことを考えないと考えていますが、私はその逆の立場を取ります。私は、莫大なリソースを持つ人々が意味のあることを成し遂げることを期待すべきだと考えています。なぜなら、こうしたリソースを持つ人々が変革を推進しなければ、悪意のある人々が状況を支配してしまう可能性があるからです。それよりも、もはや自分自身のためにお金を稼ぐ必要がない人々が、システムの改善を推進する方が望ましいのです。私は、ベサント氏とワーシュ氏にとって、最も関心のないことは、さらに多くのお金を稼ぐことであると確信しています。彼らが真に注目しているのは、システム全体の修復です。

だからこそ、私は彼らに対して非常に楽観的です。彼らは市場を深く理解しており、自らが資本市場の実践者だからです。彼らは、FRBという組織が持つ長所と、同時に抱える多くの問題をよく知っています。そして、彼らは知性、誠実さ、明確なコミュニケーション能力を備えており、変革を推進できる理想的な組み合わせです。

私の見解では、FRB議長の職は、社会主義者やナショナリストではなく、技術的専門性を持ち、かつ実務的判断力を持つ官僚が担うべきです。ワーシュ氏とベサント氏はまさにその両方の資質を備えており、私は彼らの将来に非常に期待しています。

アンソニー・ポンプリアーノ氏:

ワーシュ氏とベサント氏の協力関係が興味深いと感じます。彼らは米国の金融システムを深く理解しているだけでなく、グローバルな視野も持っています。例えば、ベサント氏がアルゼンチンで当初取ったいくつかの措置は、後になって非常に賢明であったことが証明されました。当時は多くの議論を呼び、なぜこのような支出を行うのかと疑問視されたこともありました。しかし、今となって振り返れば、これらの決断は非常に先見の明があったと評価できます。

米国は常に冒険心に満ちた国であり、「建設していこう」という姿勢を抱いています。しかし、金融政策の観点からは、余分な支出を削減し、いくつかの改革を試みようとしています。このような思考様式においては、確率とリスクを真正に理解する人々が必要です。これこそが、あなたが指摘した要点であり、彼らは生涯をかけてこうした問題を研究してきたのでしょう?

ベサント氏が指名された際、彼が非常に優れていると多くの人が即座に認識したかどうかは不確かです。彼が聡明であることは認めるとしても、彼が圧倒的に優れた人物であるという合意は必ずしも得られなかったかもしれません。しかし、今となって客観的に振り返れば、彼は私がこれまでに出会った中で最も優れた財務長官の一人である可能性があります。そしてワーシュ氏がその欠点を補完し、「1+1>3」の効果を生み出しています。ワーシュ氏はグローバル金融危機の際、FRB理事として勤務し、FRB内部の運営メカニズムを深く理解しています。その後、彼はトレーダーとしてこれらの経験を活用しました。今、彼はこのシステムに戻ってきて、異なる視点と経験をもたらしています。そして、彼らの間の信頼関係が、互いの違いを埋め合わせています。

ジェフ・パーク氏:

はい、あなたが指摘した重要な点の一つは、指導者には体系的思考能力が必要であるという点です。なぜなら、経済政策において、ある領域での行動が別の領域の結果に影響を与える可能性があるからです。こうした相互作用の確率を理解するには、金融政策が孤立したものではないことを認識する必要があります。それは実際には財政政策と密接に関連しており、産業政策とも深く結びついています。例えば、トランプ氏は製造業を米国に呼び戻し、半導体産業への投資を拡大したいと考えています。これら三つは交響楽団のように、最終的な目標を達成するために調和して動く必要があります。そのためには、多角的な思考能力が不可欠です。

残念ながら、大多数の学術界の人物や、営利部門で働いた経験のない人々は、こうした体系的思考能力を欠いています。非営利部門の運営は、複数の変数のアンチフラジャイル性(抗脆弱性)を評価することを目的としておらず、ましてや複雑なシステムを構築することを目指していません。実際には、私は権威主義的でトップダウン型の政府モデルは、単に命令を機械的に遂行し、資源を配分するだけであり、説明責任の仕組みが欠如しているとさえ考えています。それはただひたすら支出を行い、その投入が実際に成果を挙げているかどうかを真剣に検討しないのです。こうした検討能力や批判的思考力は、営利部門での実務経験から培われる必要があります。率直に言って、それは極めて高い自己認識力をも要します。

過去のやり方を繰り返しても、将来の課題は解決できません。我々は全く新しい道を開拓する必要があります。そして、そのためには、指導者が十分な公信力を備える必要があります。その公信力は、彼らが体系的思考者としての権威性から生まれます。それは閉鎖的で思考が硬直化した機関では育ちません。ワーシュ氏とベサント氏の組み合わせは、私に将来への希望を抱かせます。彼らは単なる技術専門家型の指導者ではなく、実務的態度と豊富な市場経験を兼ね備えています。彼らは市場の仕組みを理解し、FRBという組織の長所と短所を知り、明確なコミュニケーションと誠実さを通じて変革を推進できる能力を持っています。これは極めて理想的な組み合わせです。私の見解では、FRB議長の職は、イデオロギー的に極端な人物が担うべきではありません。技術的知識と実務的判断力の両方を備えた指導者が必要であり、ワーシュ氏とベサント氏はまさにその条件を満たしています。

なぜ貴金属価格が急騰したのか?

アンソニー・ポンプリアーノ氏:

最近、貴金属市場は非常に活発で、ゴールドやシルバー、さらには銅やプラチナの価格も大きく変動し、時として大幅に上昇し、小幅な調整の後に再び上昇するという動きを見せています。この裏には何が起きているのでしょうか?

ジェフ・パーク氏:

これは、現在の市場における狂熱的なムードを反映しており、ビットコイン投資のロジックを再考する必要性の一因でもあります。この高揚はビットコインに直接波及してはいませんが、貴金属市場全体では特に顕著に表れています。その理由としては、現在のグローバル流動性環境が非常に緩和的であることが挙げられます。正直に言えば、もし将来的に本当に利下げが実施され、流動性がさらに拡大すれば、貴金属市場の価格変動はさらに激しくなると考えられます。一部の資金はビットコインに流入するかもしれませんが、そうでないかもしれません。ただし、こうした市場現象がすでに起きているという点が重要です。

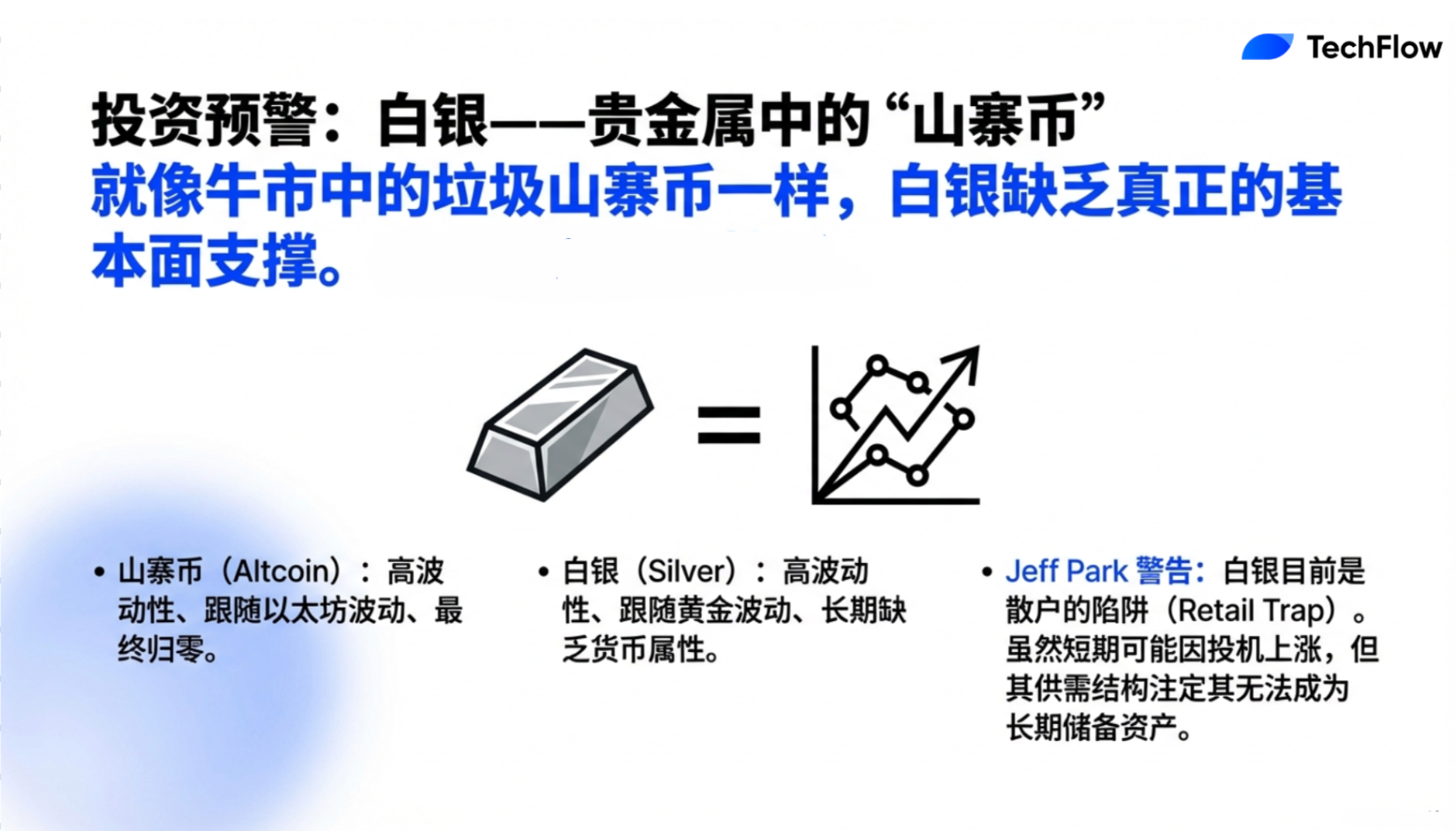

特にシルバーについては、現在は個人投資家の主な標的となっていると感じます。この状況は、アルトコイン市場を思い出させます。実際には、シルバーとアルトコインには多くの類似点があり、貴金属市場におけるシルバーの地位は、暗号資産市場におけるイーサリアムのそれと似ています。イーサリアム・コミュニティを冒涜する意図はありませんが、この類似性には一定の妥当性があります。

ほとんどの商品の価格変動を分析する際、基本的には二つの要素に帰結します:需要と供給です。供給面から見ると、シルバーは他の金属の採掘に伴う副産物です。多くの人が知らないかもしれませんが、世界にはシルバーを専門に採掘する鉱山企業はほとんど存在せず、大部分のシルバーは亜鉛や銅などの金属を採掘する際に副次的に生産されるものであり、いわば「おまけ」です。暗号資産の世界では、これはあなたがイーサリアムに投資し、イーサリアムを使って特定のチェーン上のマイニング活動に参加することで、ランダムなトークンを追加報酬として受け取る状況に相当します。こうしたトークンは、シルバーと同じく、追加的な収益です。

したがって、鉱山労働者はシルバーの価格を理由にシルバーを専門的に採掘することはありません。それは他の金属の採掘に付随して生じる副産物にすぎません。この観点から見ると、シルバーの供給量は実際には非常に多いのです。ビットコインの希少性とは対照的に、シルバーの供給は比較的豊富です。最終的には、市場がシルバーの適正価格を見つけ出すでしょうが、シルバーが他の金属の副産物であるという点から、供給過多によって価格が抑えられる可能性があります。

需要面に関しては、シルバーがAIや太陽電池パネルなどの産業分野での応用が期待されているという声もありますが、実際には、シルバーは代替可能な商品です。シルバーは高い導電性で知られていますが、銅の導電性はシルバーと比べてわずか約5%低いだけです。つまり、シルバーの性能は優れているものの、その高価格が唯一の選択肢であることを正当化するほどではありません。実際、シルバー価格の上昇を受けて、多くの太陽電池パネルメーカーがすでに銅をシルバーの代わりに使用し始めています。

さらに、シルバーは準備資産ではありません。中央銀行はシルバーを購入しません。また、供給面から見ても、シルバーの生産はその市場価格によって完全に決定されるわけではなく、他の金属の採掘に伴う副産物であるという点が重要です。総合的に見ると、私はシルバーの市場展望は楽観できません。

これはアルトコイン市場の状況を連想させます。シルバーの価格変動性は高く、ゴールドの価格と高度に連動しており、この関係はアルトコインのパフォーマンスが通常ビットコインの上昇に依存するという状況に似ています。しかし最終的には、ほとんどのアルトコインの価格は需要と供給の均衡点に戻ります。過去数年間に暗号資産市場に参入した投資家にとっては、そこから教訓を得ることができます:貴金属市場におけるシルバーのパフォーマンスは、暗号資産市場におけるアルトコインのそれと非常に似ています。

アンソニー・ポンプリアーノ氏:

つまり、シルバーの価格は大幅に調整される可能性があるということですか?

ジェフ・パーク氏:

はい、すでにシルバー投資で十分なリターンを得ているのであれば、今こそ資金をビットコインへ移すタイミングかもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News