銀価格が275年に1度の「急落」に見舞われたとき――元ブリッジウォーター取引員の内省

TechFlow厳選深潮セレクト

銀価格が275年に1度の「急落」に見舞われたとき――元ブリッジウォーター取引員の内省

銀価格が6シグマ(標準偏差の6倍)というレベルにまで下落した原因となる機械的原理を分解する。

著者:アレクサンダー・キャンベル

編集・翻訳:TechFlow

TechFlow解説: 先週金曜日に発生した歴史的な貴金属暴落(Washout)の直後、元ブリッジウォーター・アソシエイツ(Bridgewater Associates)の研究員であるアレクサンダー・キャンベル氏が、この極めて深い内省を込めた記事を執筆しました。

本稿は、金融工学の観点から、銀価格が6-Sigma(標準偏差の6倍)という異常な下落を引き起こしたメカニズム——短ガンマ効果(Short Gamma Effect)、レバレッジ型ETFのポジション調整による踏みつけ(Crowding)、そして上海市場とニューヨーク市場における価格形成の駆け引き——を詳細に解剖するのみならず、ファンに対する責任感と合理的な意思決定との間で葛藤するプロフェッショナル投資家の内面的苦闘を、稀に見るほど率直に吐露しています。

全文は以下の通り:

先週金曜日は、つらい一日でした。

これは私の内省です。

この記事の後半では、金曜日の貴金属大洗浄(Great Washout)という歴史的出来事を、定番のフレームワークで整理します。すなわち、実際には何が起きたのか? なぜ起きたのか? 投資ポートフォリオにどのような影響を与えたのか? そして、今後我々はどこへ向かうべきか?

しかしまず、私の内省から始めます。内容がやや……哲学的になりすぎてしまうかもしれませんが、ご容赦ください。

本文冒頭に引用された一文(※訳注:「苦痛+内省=進歩」)は、私にとって単なる格言ではなく、一種のライフスタイルです。これは私がブリッジウォーター在籍時に学んだ最も深い教訓の一つであり、人生におけるあらゆる苦痛を背景づけるための方法でもあります。

目標への道のりには、必ず困難が伴います。財務上の目標への道のりには、必ずドローダウン(Drawdowns)が生じます。

ドローダウンに関して言えば、私はそれより酷い経験をしたことがあります。おそらく1日単位ではなかったかもしれませんが、人生全体を通して見れば間違いなくそうでしょう。もちろん、状況はさらに悪化する可能性もあります。銀と金の変動が、「炭鉱のカナリア」のように、連鎖的な「流動性争奪(Liquidity Competition)」の前兆であり、それが資産価格を押し下げ、避難資産(ドル、国債、スイスフランなど)への需要を高めるということも、十分に考えられます。それは確かにあり得ます。

今後数日間、あなたは間違いなく、森から次々と現れる「専門家」たちの声を耳にするでしょう。「最初からそう言ってたでしょう!」と得意げに主張し、さまざまな見解を売り込み、スクリーンショットをばんばん貼り付けてくるでしょう。ある意味では、取引方向が逆(上昇)だったとき、私も同様のことをしていたので、私自身もまた例外ではありません。

しかし現実は、誰も未来を知りません。常に未知の条件が存在し、世界は混沌としており、かつダイナミックです。この不確実性こそが、優位性(Edge)を獲得する可能性を生み出しますが、たとえ最高レベルの投資家であっても、勝率は55〜60%程度に過ぎません。ゲーデル(Gödel)の機械は決して完全にはなりません。だからこそ分散投資が必要であり、ヘッジが必要なのです。そして、最優秀な投資家たちは、ほぼ常に謙虚さを保っているのです。ただし、時折それに伴うコンプライアンス上の配慮が、彼らの真意を読み取りにくくしているのも事実です。

それでもなお、自分が犯した過ちの瞬間に注目し、そこに何が起きたのかを診断し、世界についても、自分自身についても学ぼうとすることは極めて重要だと私は考えます。年間リターンが130%増加しているときは、内省を行うのは難しいでしょう。しかし、年間予想ボラティリティ40%のポートフォリオが、たった1日で10%の損失を被ったときには、内省は必須の作業となります。

木曜日夜から金曜日午後にかけて、私の頭の中はさまざまな思いでいっぱいになりました。後ほど、世界の変化を追跡しようとする試み、真実の物語を組み立てる作業、原因分析および対応策の検討といった、理性的なプロセスについても述べます。しかし、その前に、感情面について語りたいと思います。

すべてのプロフェッショナル投資家、あるいは少なくとも公開市場で実質的なリスクを負っている投資家であれば、「投資はしばしば感情的である」という私の言葉の意味を理解できるでしょう。あなたの頭の中には2匹の悪魔が住んでいます。1匹は貪欲(グリード)で、あなたにさらなるポジション拡大を促し、アルファ(Alpha)をさらに活用させようとします。もう1匹は恐怖(フィアー)で、それは「私は間違っているかもしれない。そして、私が知らないことがたくさんある」という認識から生まれます。

特に私が興味深く感じたのは、木曜日夜から金曜日にかけて新たに芽生えた一種の「責任感」です。

ご覧の通り、このブログを読んでいる多くの方は新規読者です。人々の視線は常にリターンを追い求めます。価格が60ドルから120ドルへと跳ね上がる動きは、多くの注目を集め、私の受信箱はメッセージで埋め尽くされています。感謝の言葉をくれる人もいれば、私の見解を求める人もいます。私のコメント欄には、1分ごとの更新やサポートライン(Levels)といった情報を求める無限に近い数の人々がいます。このプロセスは、著名な公人にとっては馴染み深いものかもしれませんが、私にとっては比較的新しい経験です。

私のTwitter/Xをご覧いただければ、私が一種の不敬(Irreverent)なトーンを用いていることがお分かりになるでしょう。これは、オックスフォード・ユニオン(Oxford Union)でのディベート時代に身につけたスタイル——無頓着(Insouciant)さと鋭い洞察(Incisive)さの間を巧みに渡り歩くスタイル——です。これはまったくの演技ではなく、一種の世界観です。私は通常、自分が正しいと強く信じていますが、同時に、自分がまったくのデタラメ(Full of shit)を言っていることもよく分かっており、これらの見解は新しい情報に直面すると急速に変化します。このような視点は、多くのプロフェッショナルな「糞投稿者(Shitposters)」——人々はそう呼びます——と共通していると思います。

あなたが「マイクロ・ウイルス的(Micro-viral)」になると、変化するのは、たとえあなたがその不敬なトーンを維持しようと努力しても、実際にそれを聞く人の層がどんどん広がっていくことです。あなたは友人や同僚、インターネット有名人から、あなたの文章を読み、解釈し、あなたとやりとりする無数の見知らぬ人に変わります。インターネットの伝声筒ゲームのように、伝播範囲が広がるにつれて情報の文脈が希薄化されるという問題に加え、もう一つ「遅延(Lag)」という問題があります。

私が銀と太陽光発電の関係について書き始めたのは2023年でした。約18か月前から、私は「テーブルを叩いて(Knocking on the table)」推奨を始めました。当時の私のポートフォリオは100%ロング(買い)でした。価格が25ドルから40ドル、さらに60ドル、80ドルへと上昇するにつれ、私はこのリスク・エクスポージャーを「無責任なロング」から「危険なロング」へ、そして「依然としてかなりのロング」へと徐々に減らしていきました。一部を売却したり、オプションのロール(Rolling)を行ったりして、利益を確定しつつエクスポージャーを維持しようと試みました。問題は、銀価格が上昇するにつれ、そのボラティリティも大きくなっていったことです。そのため、私は依然として良好なパフォーマンスを示していました。反論者はこれを「赤旗(Red flag)」信号だと指摘するでしょうが、実際そうでした(後ほど「サイン(Signs)」の項で詳しく説明します)。しかし要点は、多くの人が25ドルや40ドルの時点で既に乗車していたにもかかわらず、人々が記事を書き、情報を読む際の遅延によって、視聴者加重平均購入価格が90ドルに達している可能性があるということです。

これは非常に興味深い立場にあなたを置きます。単に背中がゾワっとしたからといって「全ポジションを清算して逃げる(Cut and run)」と、罪悪感を感じるようになります。まさに私が先週の数日間、何度か感じていたものです。あなたは自分の作品を気に入ってくれている人々に対して何かを「借りている」と感じ、この取引を守るべきだと考え、彼らの立場に自分自身を置こうとします。

資金管理の観点からは、これはまったく愚かな行為です。あなたは自分自身にこう言い聞かせることができます。「もし他人の資金を運用していたら、金曜日の朝、中国市場が救済措置を講じるどころか、むしろ大量に金を売却した時点で、すでに全ポジションを清算していたはずだ」と。あるいは、「もし他人の資金を運用していたら、銅にこれほど大きなポジションを持つことはなかったはずだ。金曜日の朝、銅価格が10%上昇した時点でリスクを撤去していたはずだ」と、合理的に正当化することもできます。しかし最終的には、帳簿は帳簿です。

皆さんが最も関心を持っている部分に入る前に、もう一点だけ。

皆さんのうち、何人かは私の銀および市場に関する見解を好んで購読されています。また、何人かは私の雑談(Rambles)を楽しんでいらっしゃいます。

今後、私はこれらを分離することを検討しています。哲学や世界観、プロセスへの思考に関する雑談は、無料のままで続けます。一方、特定の、実行可能なトレード・アイデアを発信し、リアルタイムでのアップデートを提供する場合は、有料化する可能性があります。これは私にとって真の責任を生み出し、皆さんにとっても真の価値を創出することになります。

今のところ、すべての投稿が「石(Stone)」——つまり具体的な資産や市場——に関するものではないということだけ、ご理解ください。これに賛同されない方もいるでしょう。それは構いません。

以上のことを踏まえて、一体何が起きたのでしょうか?

これはどれほど歴史的な出来事だったのか?

個別要素の分析に入る前に、まずは先週金曜日の出来事を歴史的文脈に置いてみましょう。なぜなら、この規模の変動がいかに稀であるかを、人々が十分に認識していないからです。

これは銀の過去275年間の日次リターンデータです。先週金曜日の変動は、この金属の歴史上最大級の単日下落の一つです。我々が話しているのは、金銀複本位制の終焉、ハント兄弟の崩壊、2020年3月の暴落に匹敵する変動——ただ、今回は1月のある何の前触れもない普通の金曜日に起きたのです。

金曜日前のボラティリティ・サーフェス(Vol surface)の価格付けによると、3-Sigma(標準偏差の3倍)の変動はすでにテール・イベント(尾部事象)と見なされていました。ところが我々が実際に目にしたのは、およそ6-Sigmaの変動です。このような事象は、歴史的分布に基づけば起こり得ないはずですが、全員が同じ方向にポジションを抱え、流動性が枯渇したときに、まさにこれが起きるのです。

詳細な説明

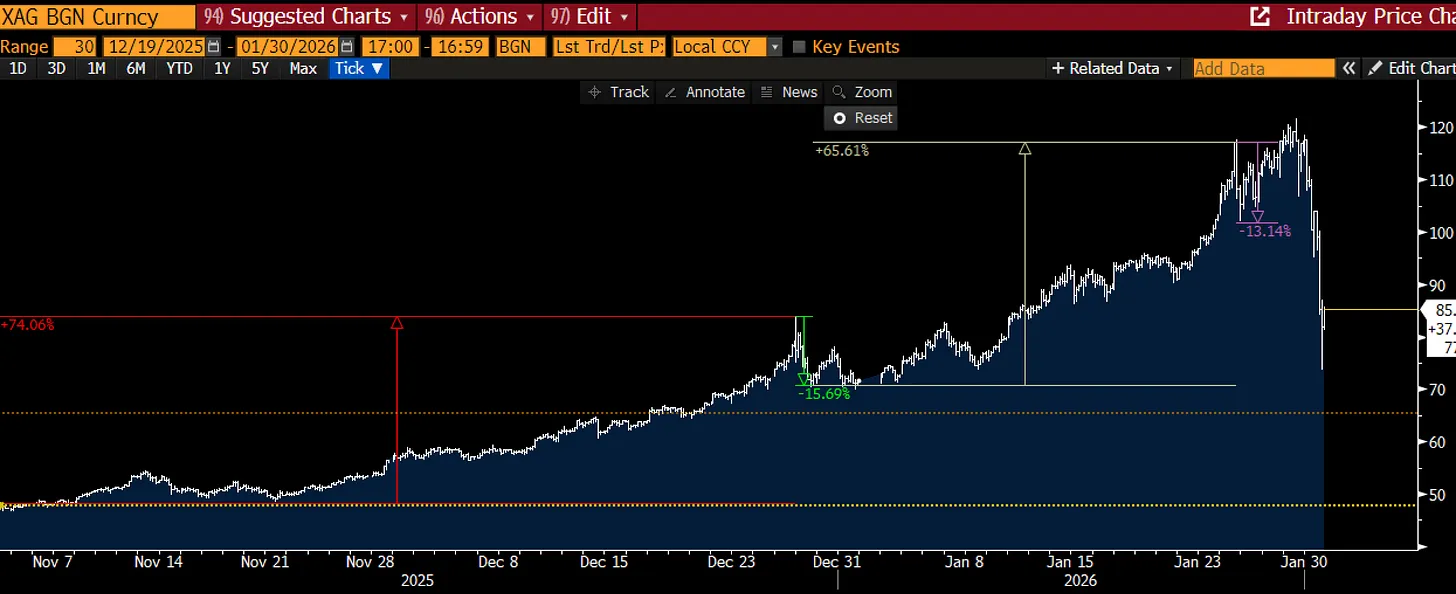

もしストーリーの観点からこの出来事を追っていたなら、金曜日以前の数か月間も、まさに狂気の沙汰でした。銀は11月の初めに40ドル台の高値で始まり、年末までに約85ドルまで74%上昇しましたが、その後年末までに15%の下落を経験しました。先日の記事で述べた通り、買い手はその後このトレンドを守り、さらに65%というモンスター級の反発を開始し、月曜日にはニューヨーク市場で約117ドルの高値を記録しました。その後、西側の売り手が参入し、再び15%の下落が発生しました。

金はこれらの動きをほぼ鏡のように反映しており、「ニューヨークで売られ、上海で買われる、金属は東へ向かう」という傾向は、これまで通り健在でした。

木曜日の午前まで、ニュースは夜間の銅価格が10%上昇したことによって支配されていました。(これはまた別の警告信号であり、事態が少しずつ制御不能になりつつあることを示唆しています。この「赤い金属」については、後の記事で詳しく議論します)。

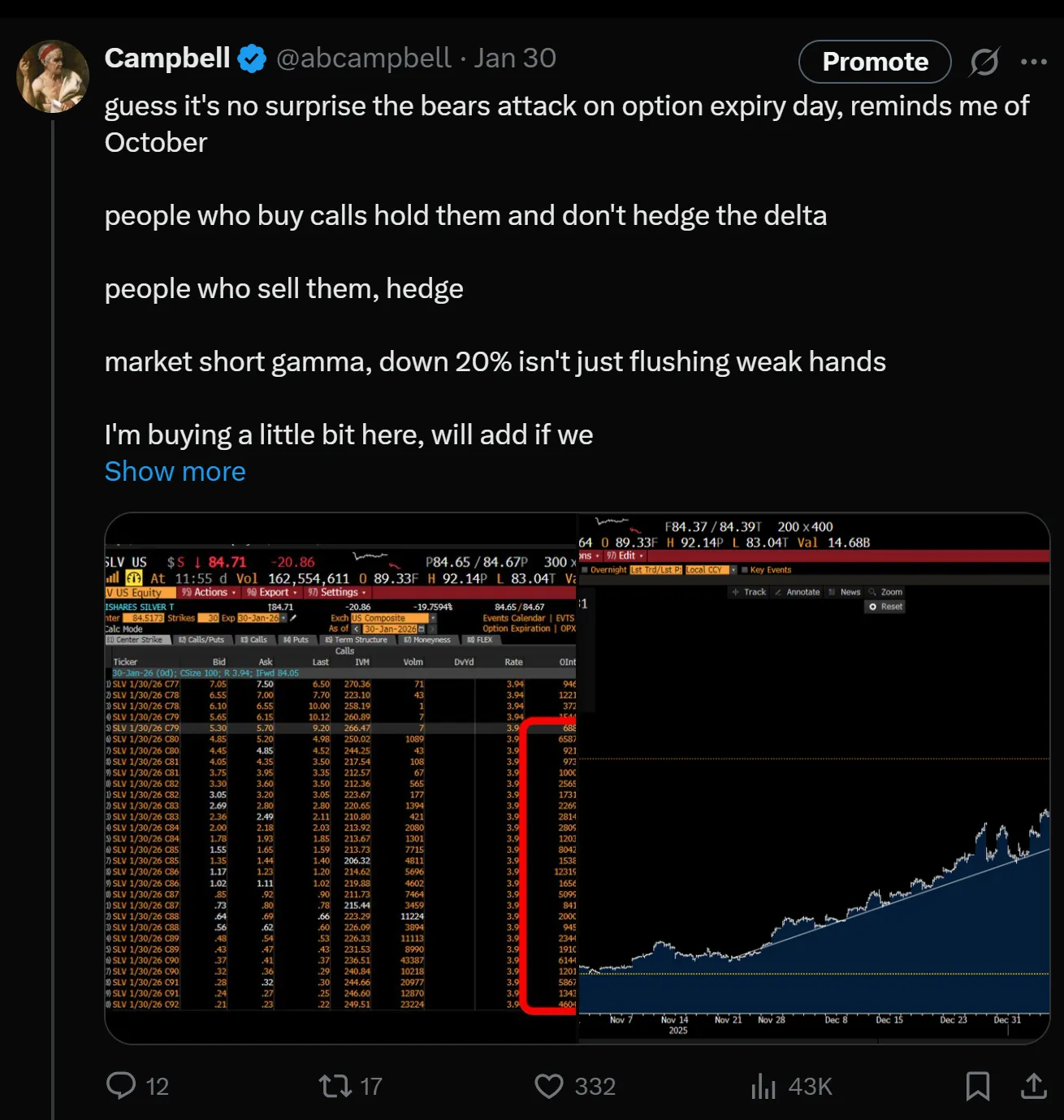

この激しい乱高下(Chop)を感じて、私は少しポジションを減らし、このツイートを投稿しました。これは、主に自分自身に向けてのメッセージでした。30%という数字は常に私の頭の片隅にありましたが、それは恐れからではなく、理性から来る声として排除されていました。

木曜日夜、ケビン・ワーシュ(Kevin Warsh)氏が登場しました。彼はPolymarket上で、連邦準備制度(FRB)議長に指名されることが確認/リークされました。

ワーシュ氏は、ある種の「ハード・マネー(Hard money)」擁護者と見なされており、私はこれに対して冷静に対応しました。ご存じの通り、私は10年前、スタンフォード大学で彼と短時間会ったことがあります。当時(約2011〜2015年)、彼は、金融危機後の巨額の量的緩和(QE)政策を正常化に戻すようFRBに訴えたことで知られていました。その頃、彼は経済学者というよりも政治家のように見え、私はいつも、彼の強硬路線が、緩和路線を支持する者たちの海の中で名声を得るための手段なのではないかと思っていました。結局のところ、運転席に座っていないときに利上げやバランスシート縮小を呼びかけるのは、とても簡単なことですから。

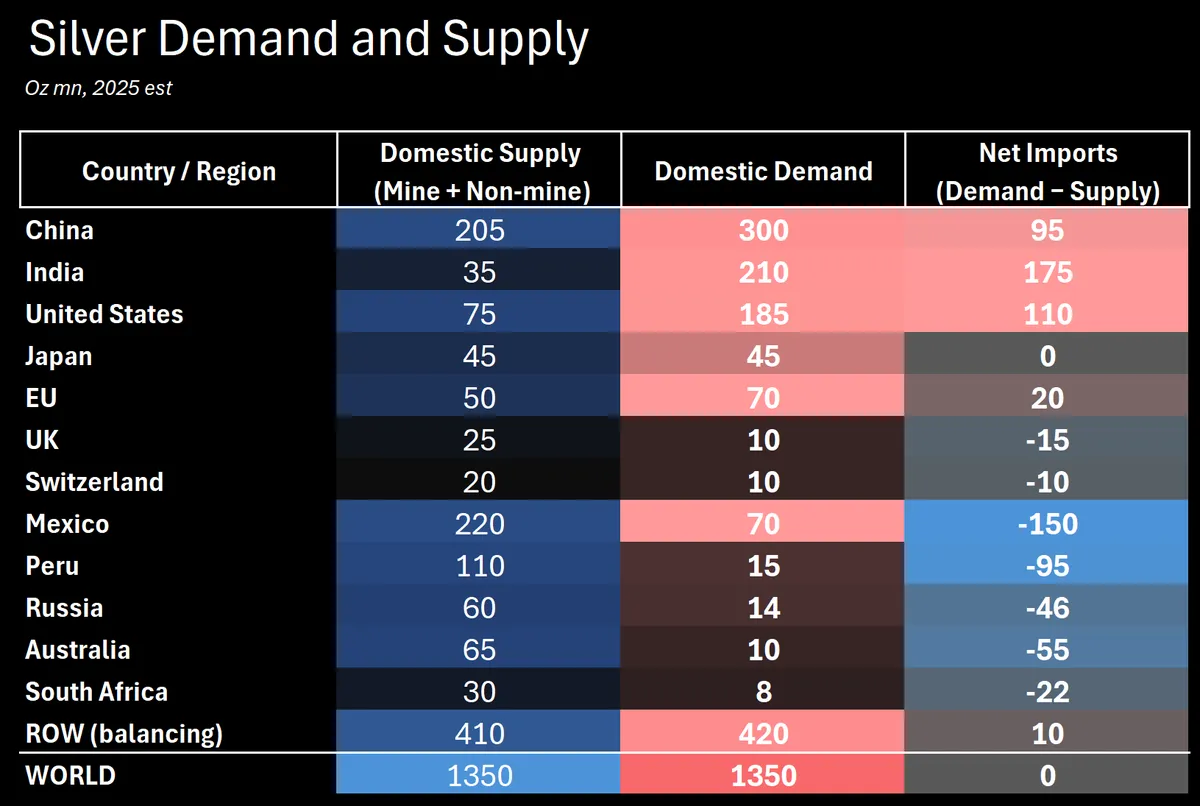

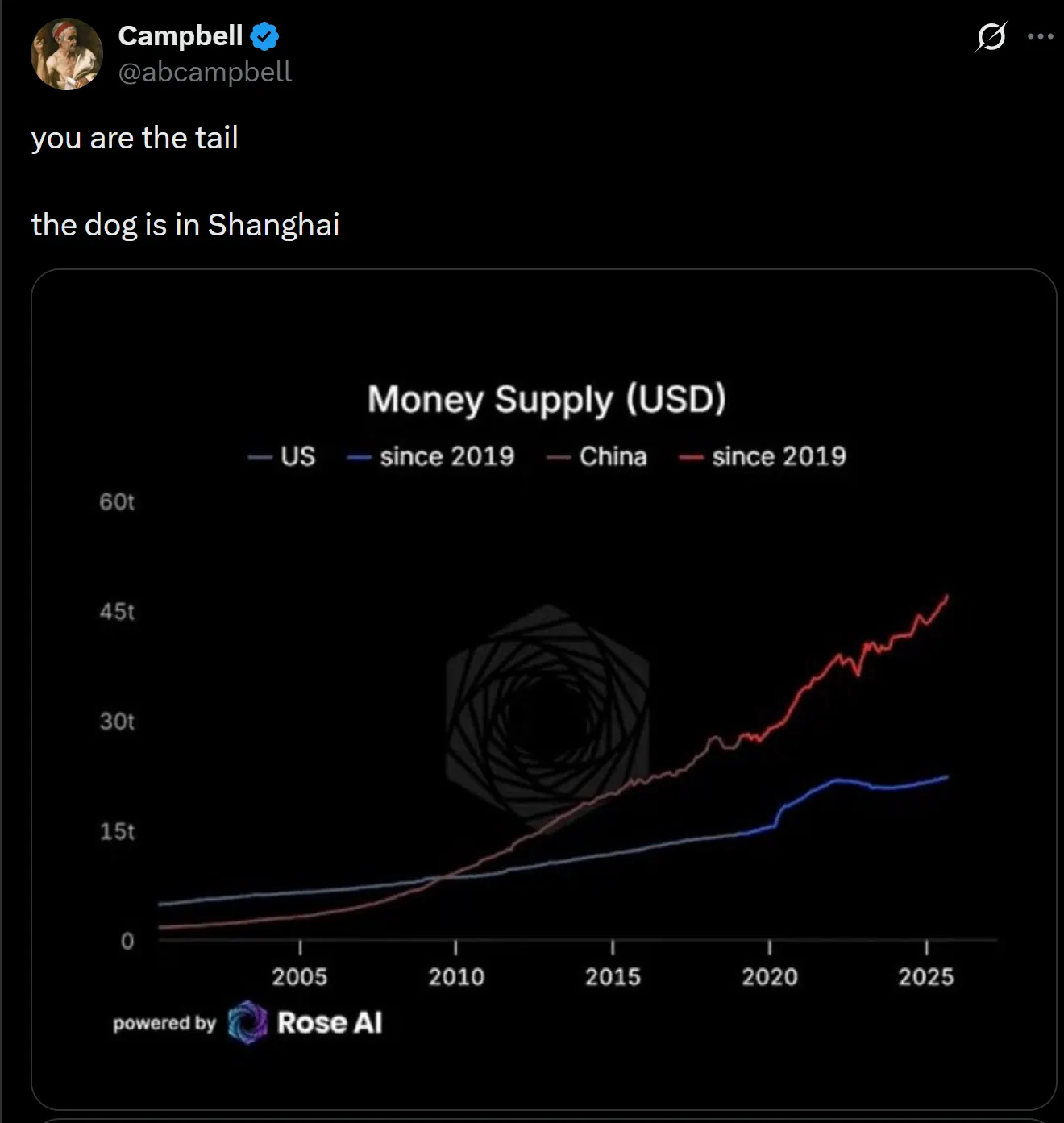

そのため、私はコモディティに相当なリスク・エクスポージャーを持っていました(実際には、銀よりも銅と金の方が多かったのですが)、この出来事で私は軽傷で済むだろうと思い、中国市場の開場を待っていました。念のため申し上げますが、私がここ数か月間ずっと発信してきた通り、西洋の金属投資家たちは、今や「あなたは尻尾であり、犬は上海にいる」という現実に気づいていないようです。彼らは以下を過小評価しています:

a) 東洋地域におけるこれらの金属の実需がどれほど集中しているか:

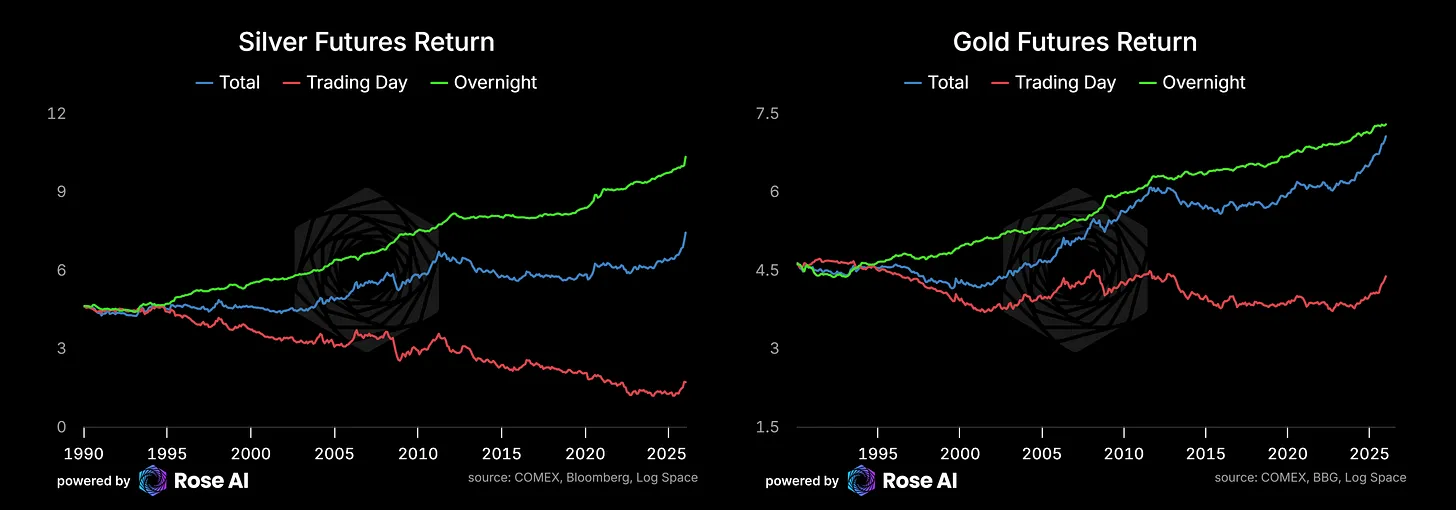

b) これらの金属の総収益のうち、どれだけが「隔夜(Overnight)」市場——昨日の終値から今日の始値までのリターンで測定される——から生じているか:

c) 西洋と比較して、中国が実際にはどれだけの資金を保有しているか:

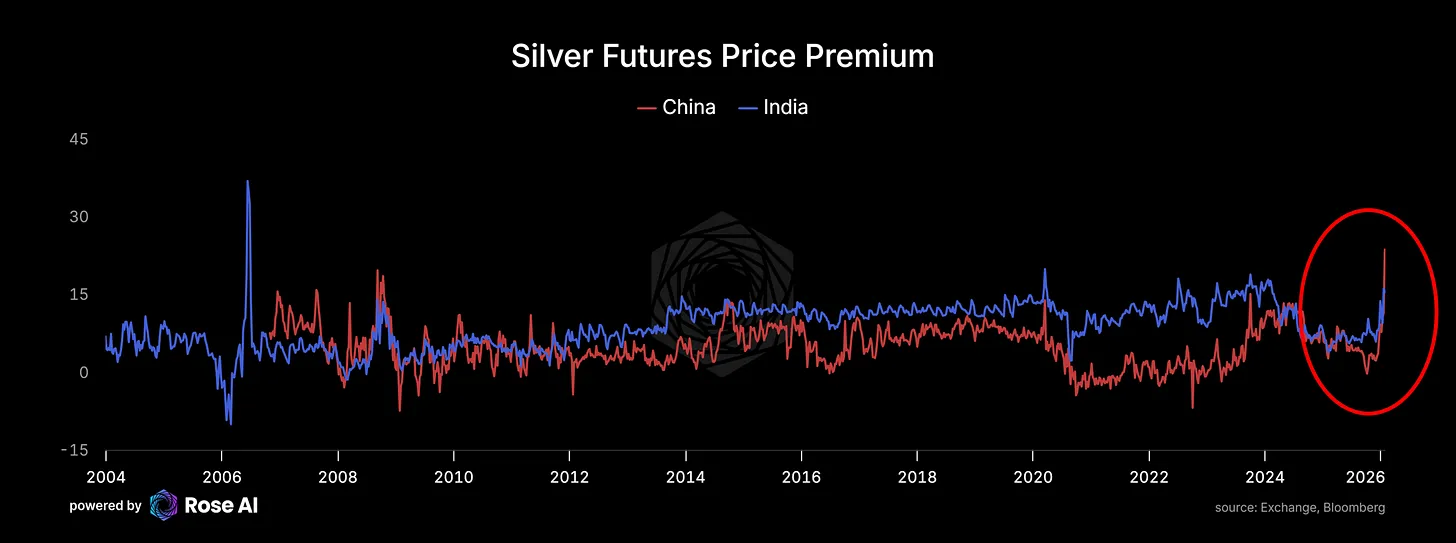

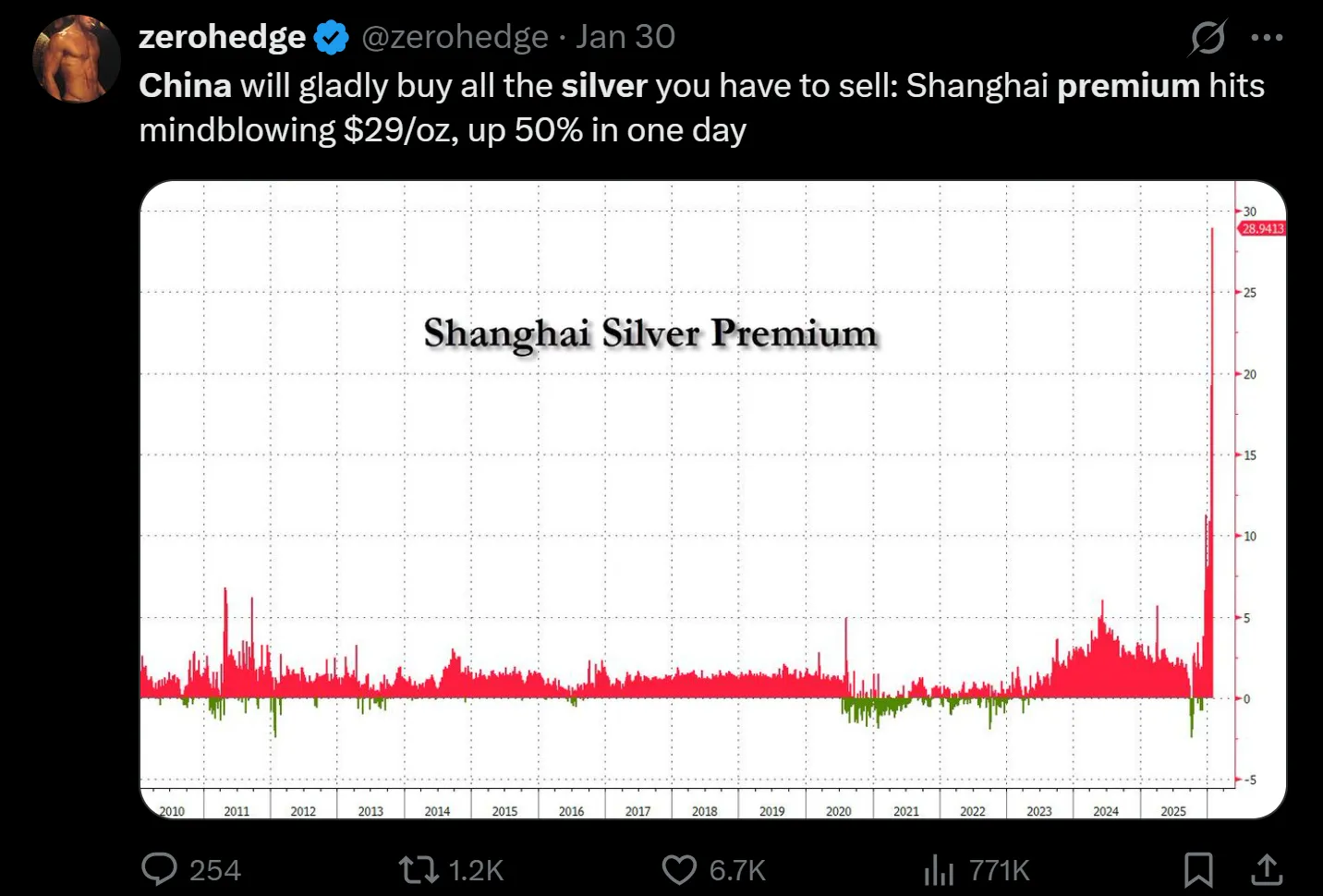

はい、ネット上には、「中国プレミアム(China premium)」のうち、小売向け現物引き渡しに課される付加価値税(VAT)がどれだけの割合を占めているかという混乱が多数あります。マクロ領域には、困難かつ混沌としたことが多く、そのためネット上の皆さんは計算機を叩く代わりに、互いにグラフを投げ合い、買い手はこの点を無視し、売り手はこれを武器として使い、「中国が価格を押し上げている」という物語の中に疑念を撒き散らしています。私にとっては、これは典型的な「水準(Level)ではなく変化(Change)を見る」ケースです。なぜなら、明らかに:a) このプレミアム(またはディスカウント)は最近増加しており、b) 同様の現象がインドでも起きているからです。

しかし、私は売り手の物語が勢いを増しているのを感じていました。純粋な国内向け銀ファンドが異常に高いプレミアムを示すという需要の裏付けがあるにもかかわらずです。

しかも、実物購入圧力が緩和され始めているという証拠が確かに存在し、最も直接的な表現はロンドン銀先物市場の「先端(Front end)」です。過去1か月間、その「スポット・バックワーデーション(Backwardation)」は著しく低下しました。

私は夜になる前にデルタ(Delta)をほぼゼロに削減しましたが、「中国市場の開場を待とう」と思いました。これが、おそらく私の最大の過ちでした。

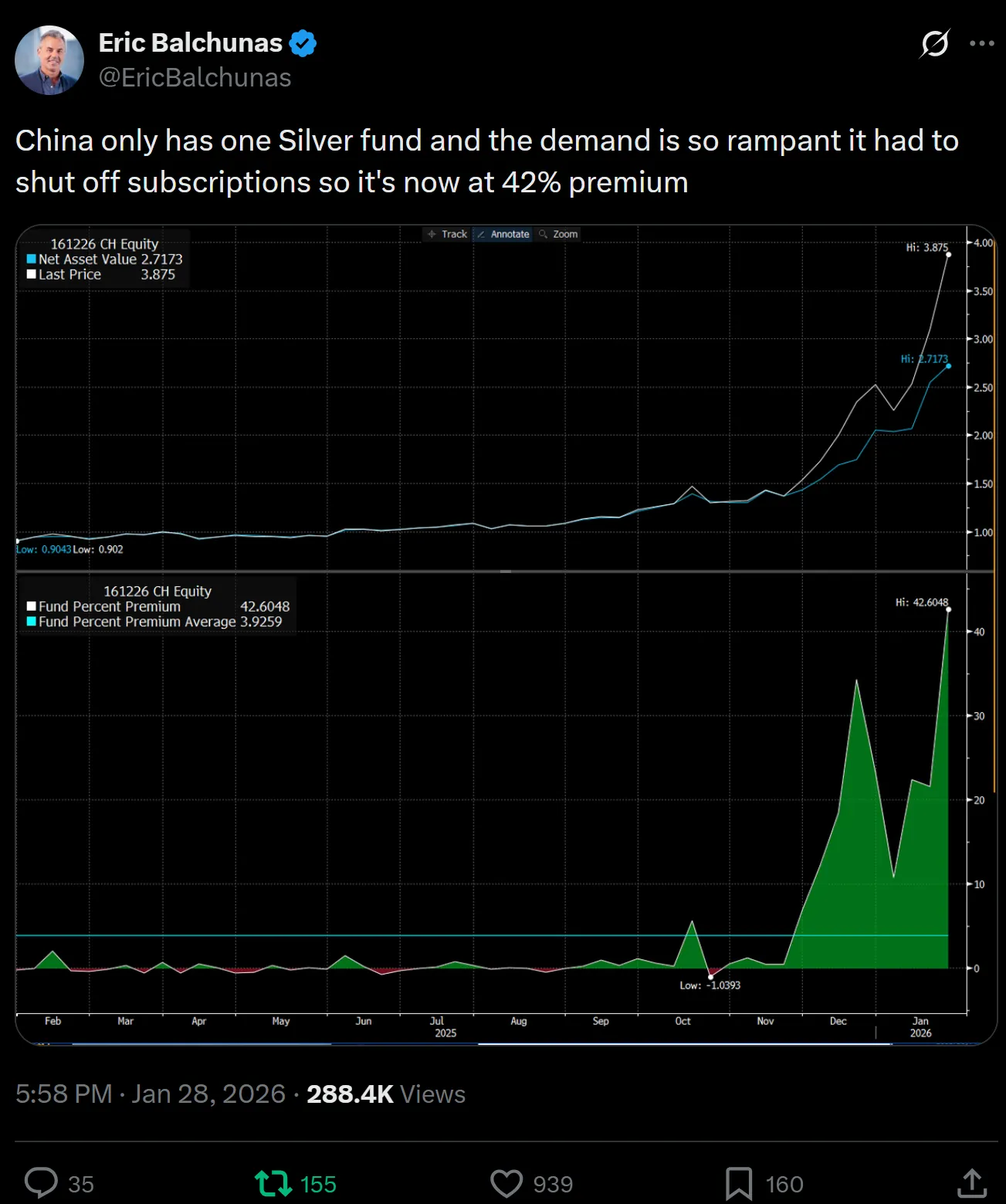

中国市場は開場しましたが、反撃どころか、むしろ売られました。銀だけでなく、金も8%下落しました。これが第一の打撃(Strike one)でした。当時は知りませんでしたが、地元の中国銀ETFは実際には取引停止になっていました。

これは、中国の個人投資家が救済に動かないことを意味します。

これは退却の合図でした。私は帳簿を確認し、ポジションの一覧を作成しました。大部分のロング・エクスポージャーがオプションで構成されていたため、万が一の大規模な洗浄(Washout)が起きたとしても、痛みは感じてもマージンコール(Margin call)には至らないだろうと、自分自身に満足していました。これが第二の打撃です。これは、私が先に先物で直接売却すべきだった(当時GLDおよびSLVはまだ開場しておらず、私は過去数年間フルタイムで取引をしていなかったため、ロールオーバーを忘れてしまったという惨憺たる経験から、先物に対して一種の嫌悪感を抱いていた)という理由だけでなく、市場開場時に即座にポジションを減らすと公言すべきだったという理由でもあります。はい、その日は会議が詰まっていたため、20個のオプション・ポジションから成るポートフォリオを清算するのは非現実的でしたが、たくさんの人がロングに乗っている中で、まるで暗闇の中を逃げ出す犬のようにこっそりと立ち去りたくはありませんでした。これが第三の打撃であり、おそらく私が下した最悪の判断でした。

その後の展開は、あなたもご存じでしょう。米国市場は大幅下落で開場し、その後はひたすら暴落しました。売却は容赦なく続き、私が何が起きているのかを理解したときには、すでに手遅れでした。そして、その日の進行とともに、私の第四の打撃が即座に現れました。

我々は「ショート・ガンマ(Short Gamma)」市場にいたのです。

これはボラティリティを空売りすることの感覚である

「ショート・ボラティリティ(Short Vol)」とは、単なる神秘的な状態ではなく、機械的なプロセスを表しており、市場の動きが機械的な市場行動によってさらに加速されます。

最も顕著な例は1987年で、当時、ポートフォリオ保護が市場をショート・ボラティリティ状態(またはオプション用語で「ショート・ガンマ」)に置き、現物価格の悪化に伴って保険プログラムが次第に増える先物を売却せざるを得なくなったのです。

振り返ってみると、驚くべきは、10月にGLDおよびSLVが私のオプションの行使価格を下回った際に、私はすでにこのダイナミクスを体験していたことです。

簡単に言うと、このメカニズムは次の通りです。あなたと私がコール・オプション(Call Options)を購入します。通常、あなたにオプションを売った人はヘッジを行う必要があります。彼らは方向性を賭けているわけではなく、あなたが支払ったプレミアムが、彼らが「デルタ・ヘッジ(Delta hedge)」を通じて被る予想損失よりも大きいことを賭けているのです。彼らはコール・オプションを売り、ヘッジとして株式を購入します。価格が上昇し、行使価格を突破すると、オプションのデルタは上昇し、彼らはさらに多くの株式を購入しなければならなくなります。逆に、価格が行使価格を下回って下落すると、デルタは減少します。すると、彼らは余分な株式を保有することになり、下落中の市場に売却しなければならなくなります。

このような行動はほとんど機械的に起こり、底が見えないかのように下落する資産価格の動きから観察することができます。市場は、月次または四半期のオプションの満期が近づくと、特にショート・ガンマの影響を受けやすくなります。このような急落の歴史的記録を調べれば、ほとんどの場合がこれらの満期日付近で発生していると、私は断言できます。

これはオプション市場でも起こりますが、レバレッジを通じても起こります。投資家がレバレッジを使って資産を購入する場合、通常は取引のために担保を提供する必要があります。価格が下落すると、取引所やそのマーケットメーカーが彼らに「担保の追加(Margin call)」を要求します。市場のレバレッジが過剰になると、彼らはこれらの現金を確保するために何らかの資産を売却しなければならなくなります。実質的に、これは彼らをボラティリティを空売りする立場に置くのです。

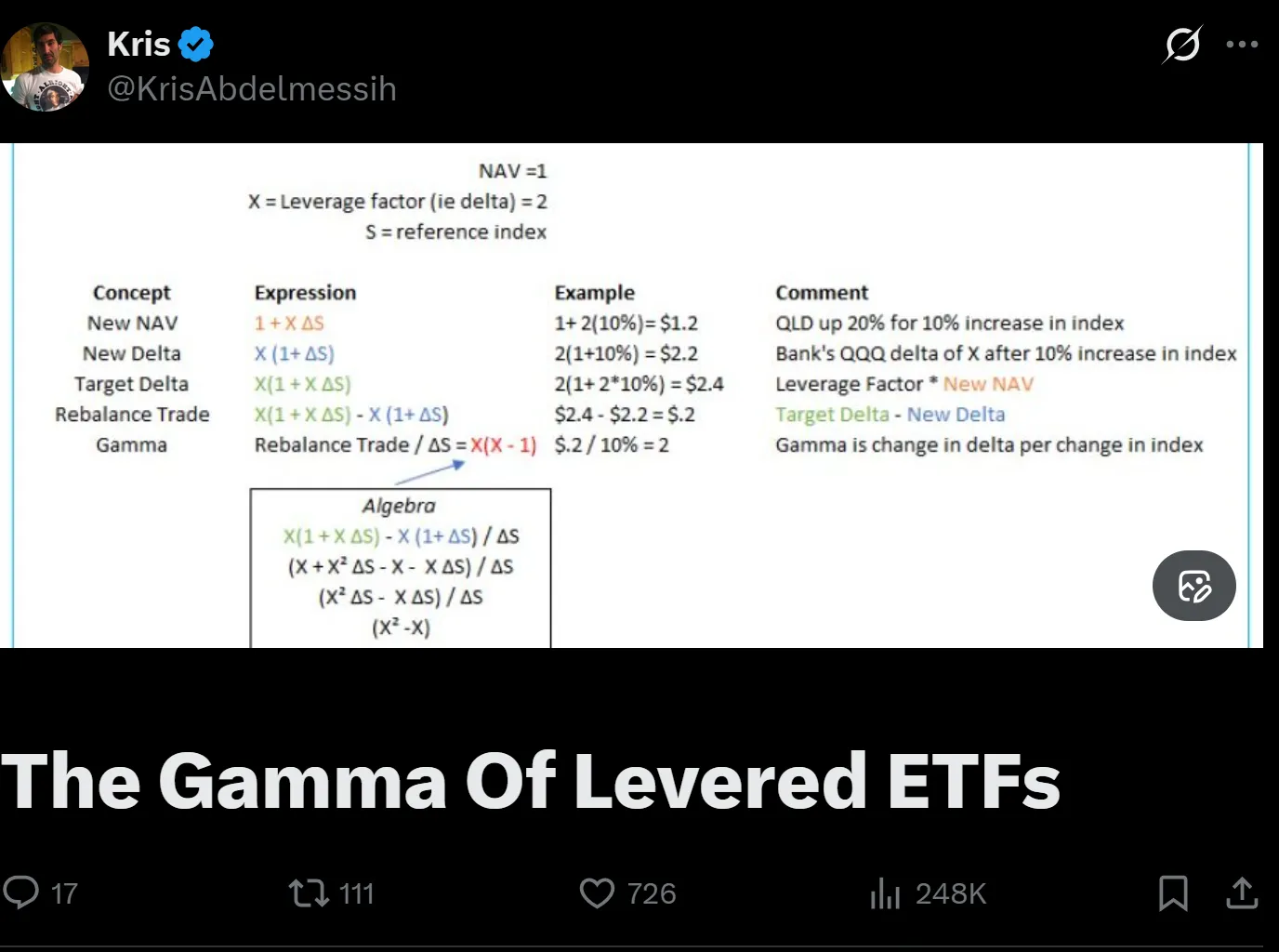

この市場を「ショート・ボラティリティ」状態にする第三の方法は、私を少々驚かせました。私は、「ダブル・レバレッジ」銀ETFであるAGQが、すでに50億ドルの資産を保有していることに気づいていませんでした。つまり、このファンドは(先物を通じて)100億ドル分の銀を保有しているのです。このファンドは毎日「リバランス(Rebalance)」を行うため、投資家が銀価格が15%下落したことに気づいたとき、このファンドは実質的に20%×100億ドル=20億ドルの損失を被ることになります。これにより、償還前のファンド価値は30億ドルに減り、新しいデルタは60億ドルとなり、彼らは40億ドル分の銀を売却しなければならないのです!

以前、オプションの専門家であるクリス(Kris)氏が、このダイナミクスをここで概説しています:

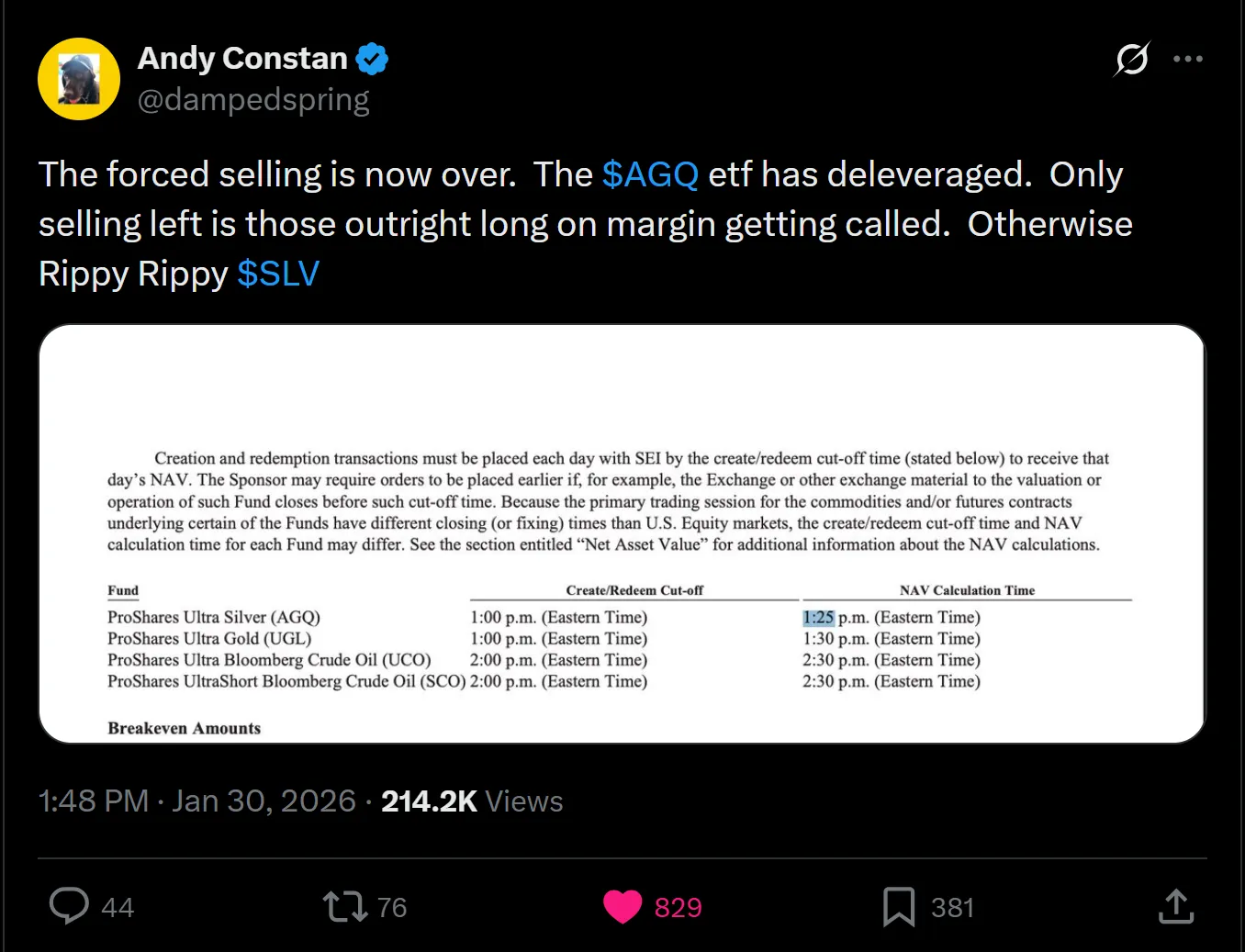

友人のアンディ・コンスタント(Andy Constan)氏がこのダイナミクスを私に思い出させ、また「ロール(Rolling)」が午後1時30分に行われることを教えてくれました。

私は数分前に、いくつかの底打ちの兆候を慎重に待った直後、71ドルでSLVを買い、株式の購入、コール・オプションの購入、および下方の行使価格のプット・スプレッド(Put Spread)の売却を通じてポジションを2倍にしました。自らの作業に勝てなくても、市場関係性からのアルファを活用して利益を上げようという試みです。

実際には、私は「ショート・ボラティリティ」状態に置かれる第四の方法もありました。私はコール・スプレッド(Call Spreads)やフライ(Flys)を好んで購入する傾向があり、行使価格が高くなるにつれて、私はオプションを「ロール(Rolling)」し続けていました。これにより、私は誤った安心感を抱いていました。その日の終わりには、私は銀で2%、金で2%の損失を被りました。銅その他のポジションの損失を含めると、我々の全日損失は8%となり、負傷はしましたが倒れはしませんでした。これにより、年初来(YTD)のリターンは12.6%、25年1月以降の累積リターンは165%となりました。

さて、まだお読みいただいている方には、銀がなぜ破滅的な打撃を受けたのかという答えが得られたはずです。我々は、過剰なレバレッジ、ショート・オプション・ガンマ、レバレッジ型ETFという3つのチャネルを通じた「ショート・ボラティリティ」というメカニズムを手に入れました。

しかし、次に我々はどこへ向かうべきでしょうか?

戦争の霧(War Fog)

まず、戦争の霧を払拭する必要があります。中国市場が米国市場の最悪の動きが発生する前に閉場したことを考慮すると、現在の「中国プレミアム」の単純な見積もりは、完全に乖離しています。

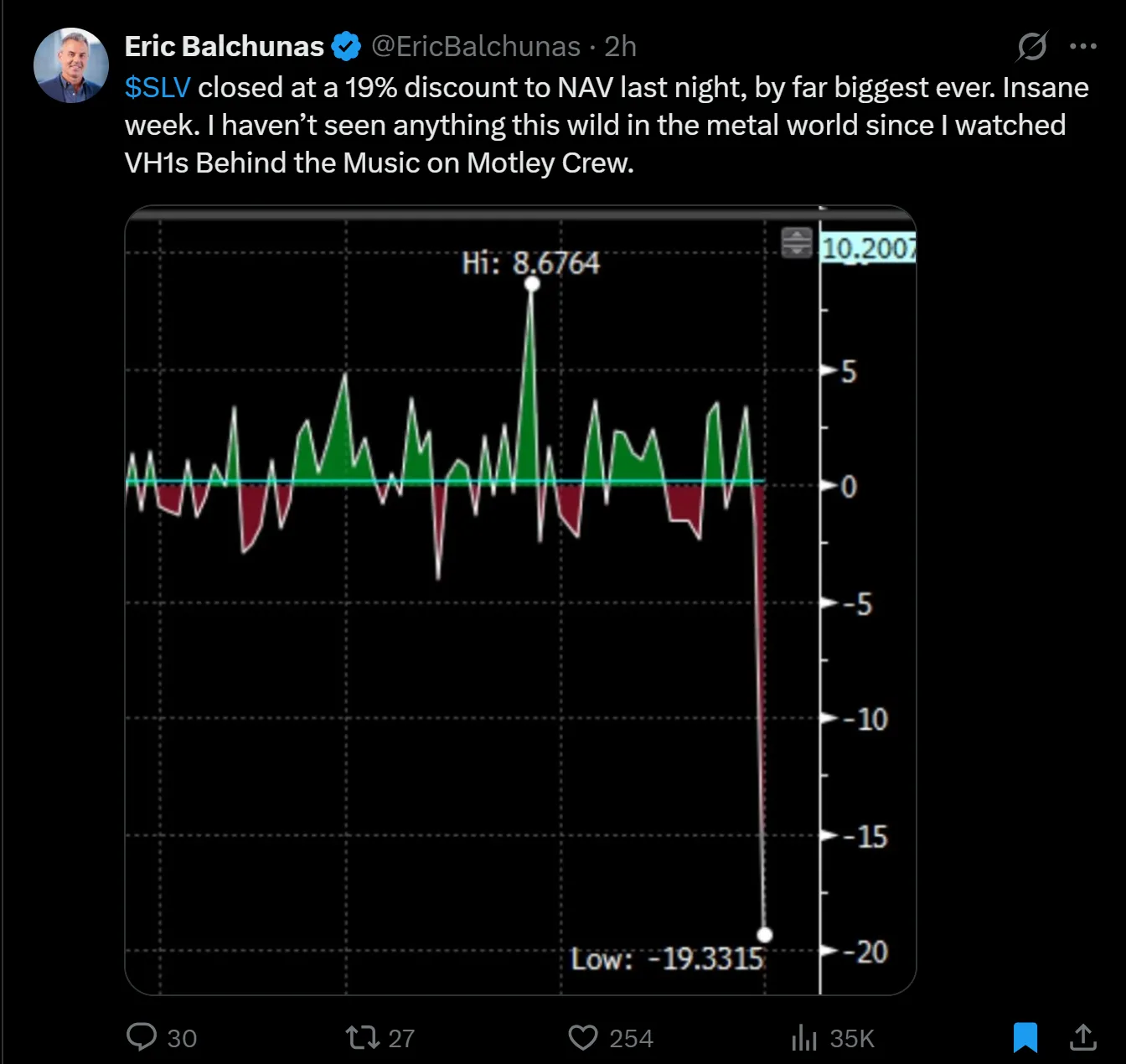

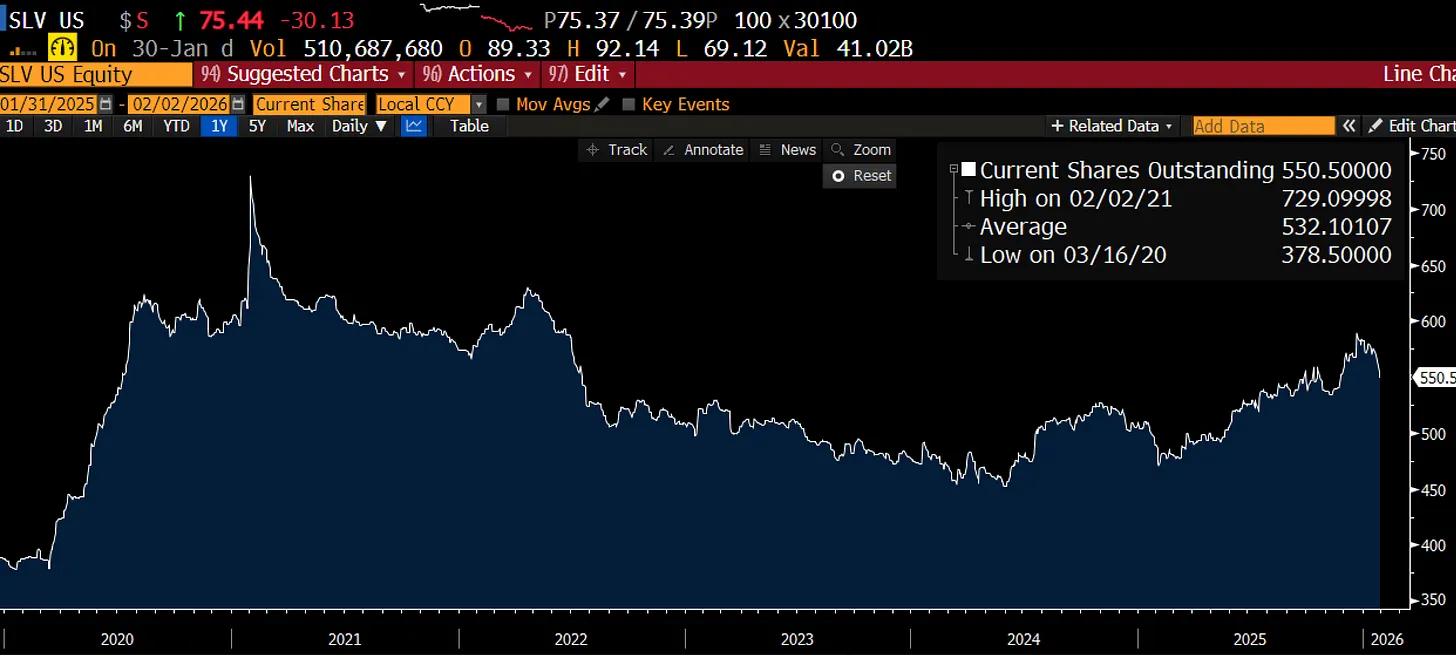

同様のことは、「SLVの取引価格が純資産価額(NAV)を下回っている」という主張にも当てはまります。

これは、SLVがNAVを算出する際にロンドンの清算価格を使用しているため(最悪の状況が発生した際には、ロンドン市場はすでに閉場していました)に起因しているように見えます。金曜日の日内価格を見ると、このETFは先物価格の動きと非常に一致しているように見えます。

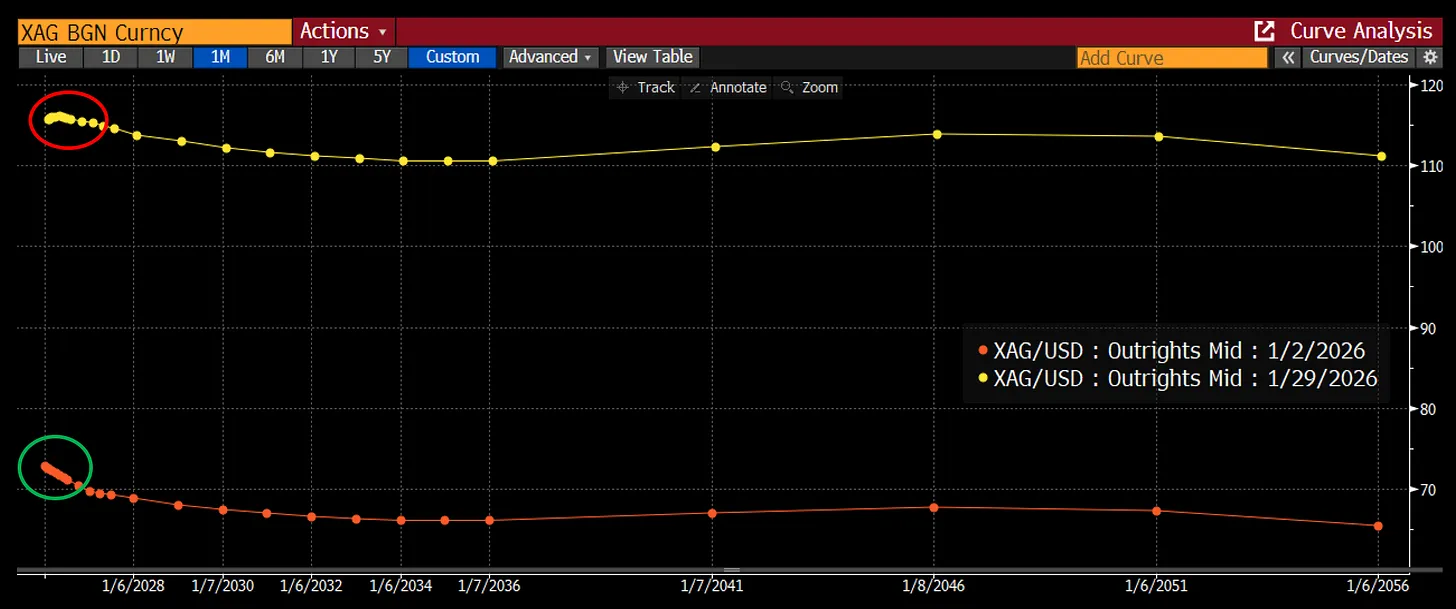

現時点では、月曜日の反発が起こるかどうかに加えて、真の問題は「中国が日曜日夜にどのように開場するか?」です。ネット上の噂を信じるなら、東洋の実物価格は依然として136ドルの水準にあるということなので、月曜日には+5〜10%の上昇が見られるかもしれません。

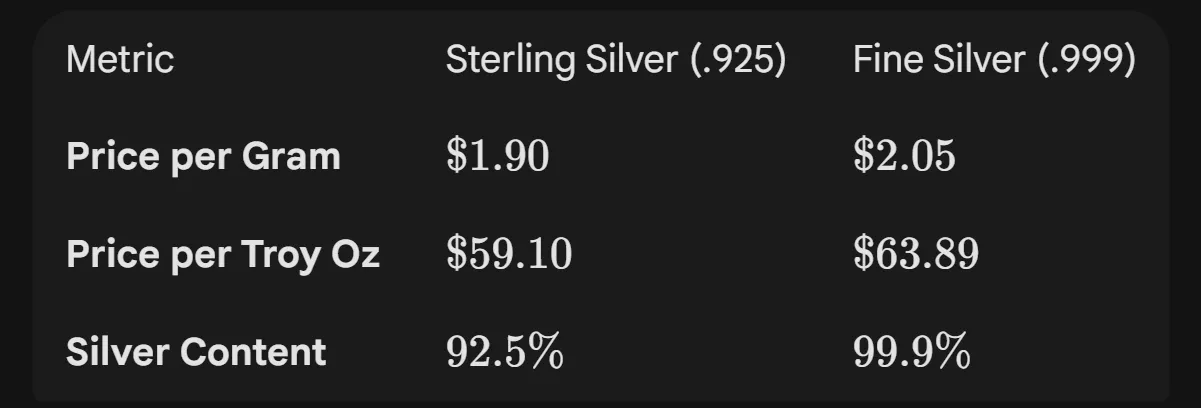

私の婚約者は現在トレッキング中ですが、彼女によると、西部の宝石商は依然として925銀(純度92%)を1グラムあたり1.90ドル(換算すると1トロイオンスあたり約64ドル)で販売しているそうです。したがって、基本的な状況は依然として、銀が西洋では安価であり、中国では高価であるということのようです。

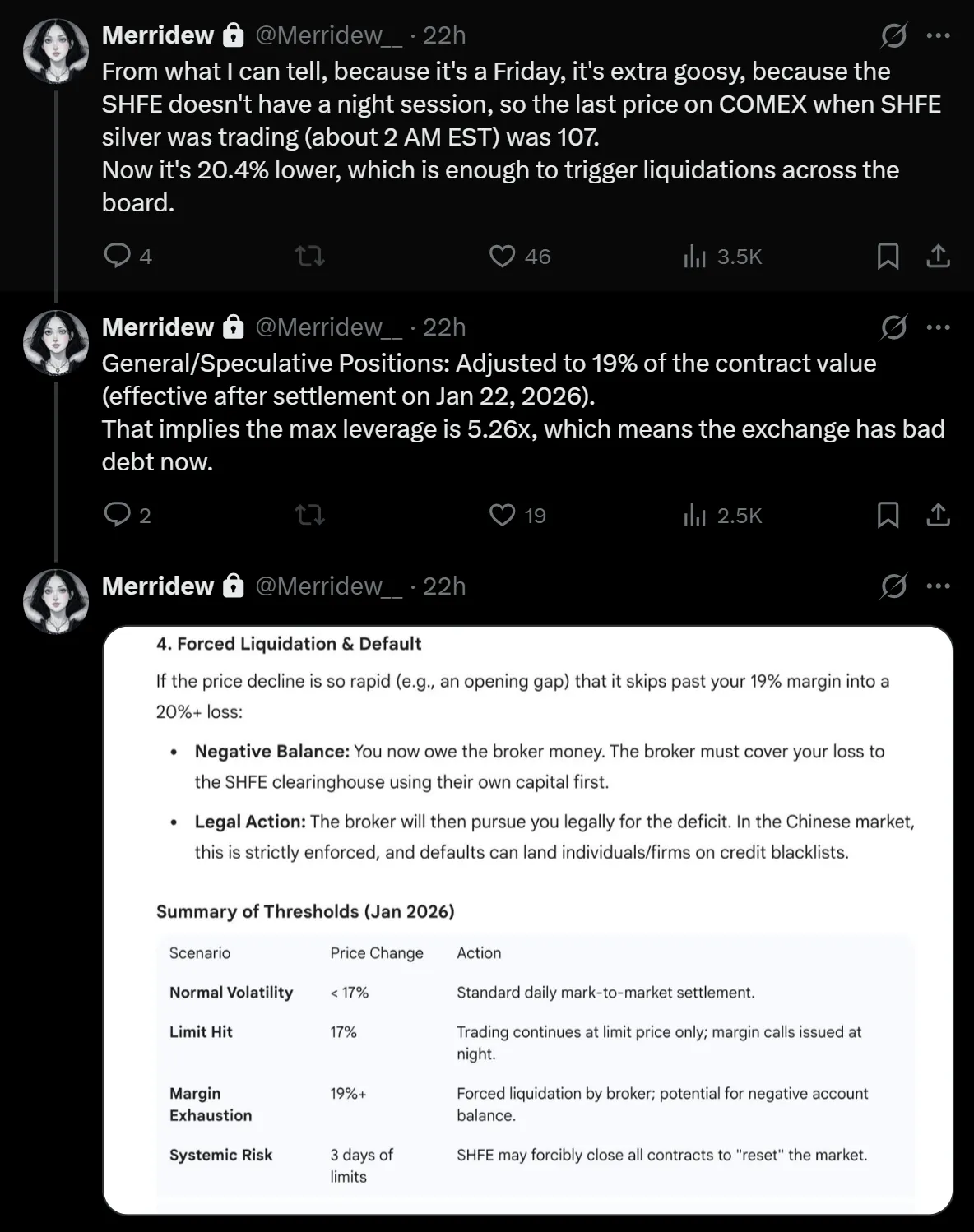

これが価格上昇を引き起こすかどうかは、現地の状況次第です。メリデュー(Merridew)氏が指摘した通り、中国のレバレッジ投資家が日曜日夜/月曜朝の開場時に強制清算を余儀なくされる可能性は非常に高いです。

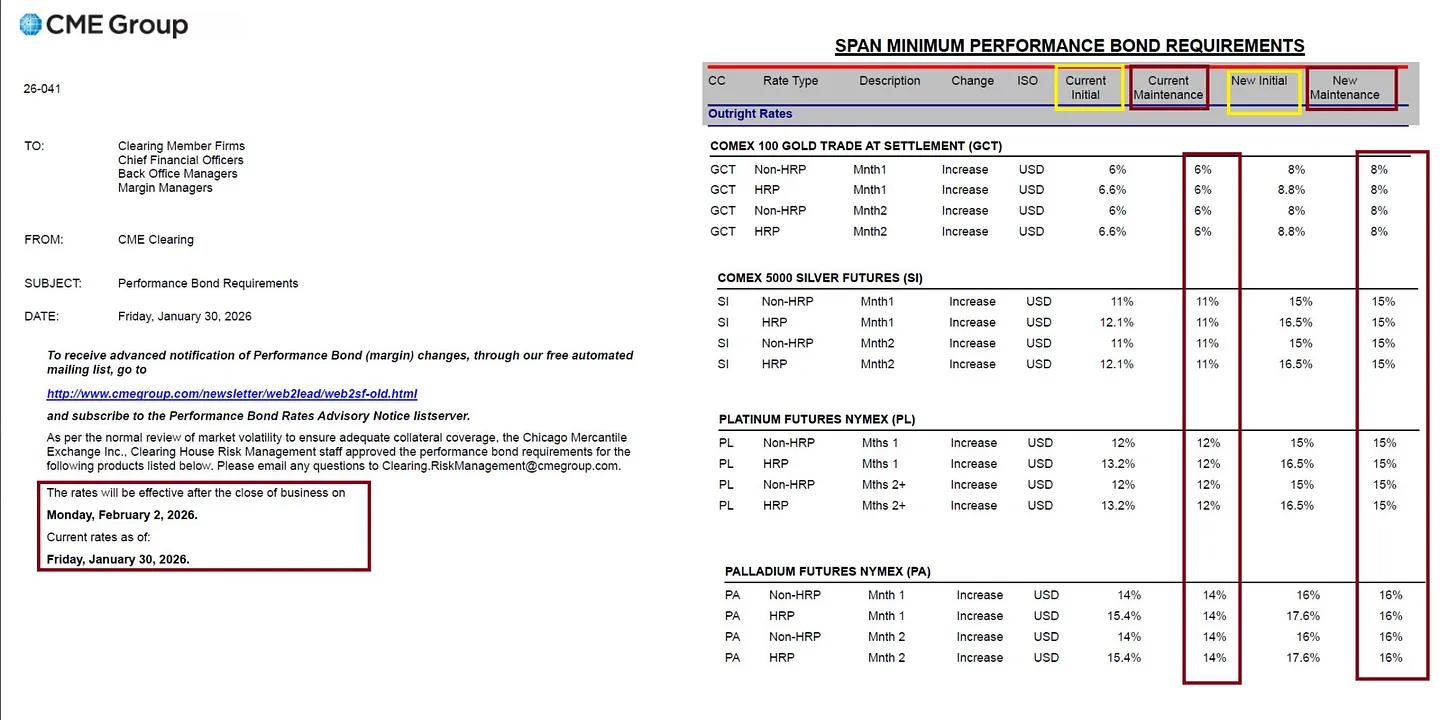

CMEは金曜日に再び証拠金を引き上げましたが、価格が約30%低下したため、証拠金の引き上げは、ロングの純現金引き出し額をほとんどゼロに抑える効果があることを忘れないでください。単位銀あたりの証拠金は大幅に引き上げられましたが、先物証拠金の総額はほぼ同じ水準に留まっています。

ビットコインの価格形成はここでは楽観的ではなく、強制売却、量子コンピューティングへの継続的な懸念、およびMSTRに関する問題の予期などが複合的に作用しているようです。

14か月前にそのビジネスモデルの奇妙な性質を分析した結果、我々は依然として空売りポジションを保有しています。

買いの根拠は何なのか?

まず、SLV(銀のティッカー)の株価は金曜日の大幅下落の前からすでに下落を始めていました。価格の下落に伴い、名目リスク・エクスポージャー(Notional Exposure)は大幅に減少しています。

日曜日夜の中国市場で何らかの極端なレバレッジ解消が起こらない限り、AGQ(ダブル・ロング銀ETF)の売却の波はすでに過去のものとなっています。何らかの著しい反発または回復があれば、それは逆向きの効果を生み出します——ショート・コール・オプション(Short Call Option)のように、価格上昇時に追加の株式を買い戻すよう、関係者に強制することになります。私自身は、中国市場が底を突くまで落ち続けるとは思っていません。そして、本当に何らかの強制清算が発生するならば、株式市場もまた免れることはできないでしょう。

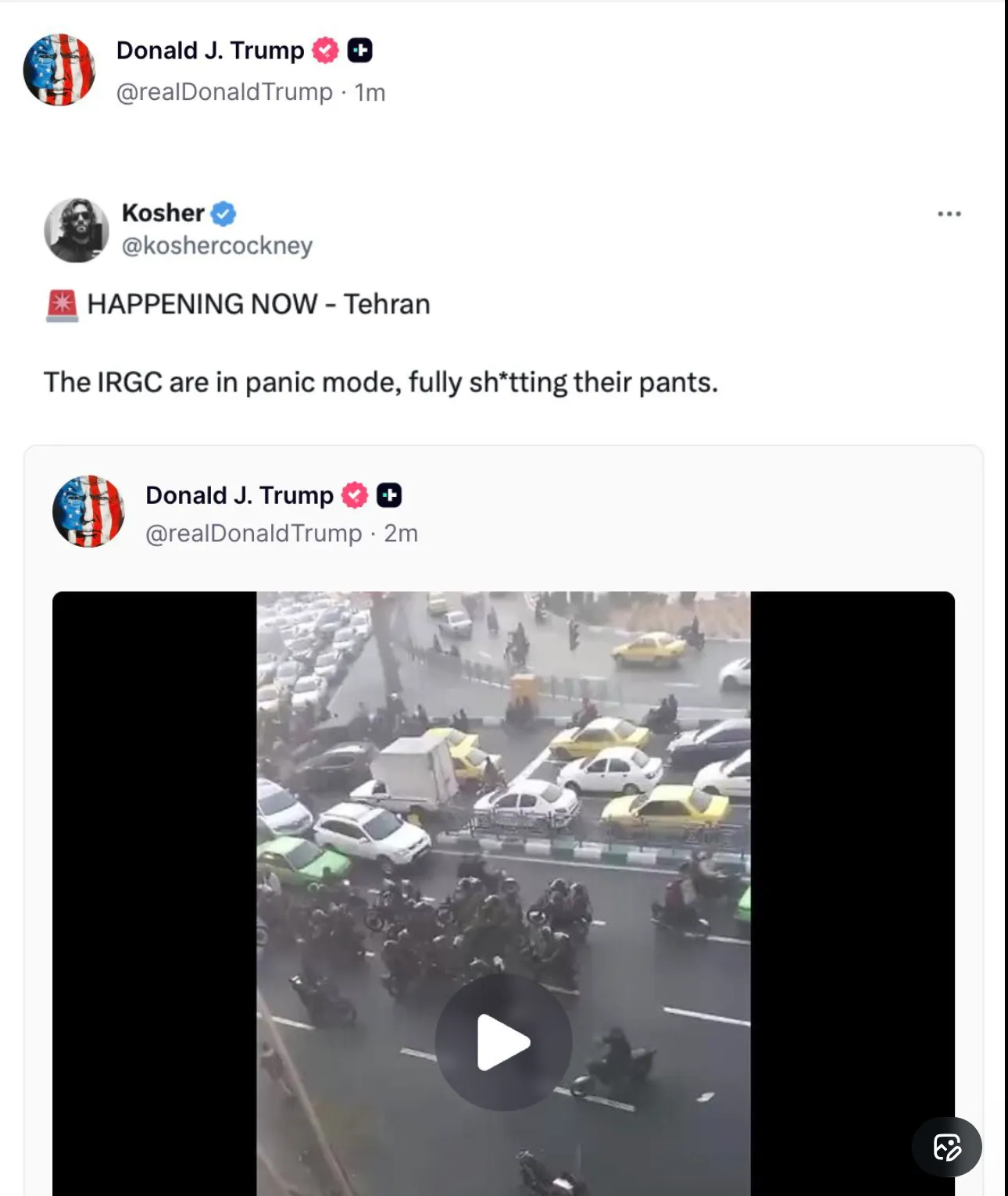

最後に注目すべき点——地政学的背景は、より落ち着いたものになっていません。むしろ、テヘラン(Tehran)から発せられるシグナルは、我々が何らかの対立に近づいていることを示唆しており、むしろ遠ざかっているわけではありません。歴史的に見て、こうした環境下では、貴金属は、成功への道が極めて混沌としていたとしても、良好なパフォーマンスを発揮します。こうした潜在的なレバレッジ解消の力をすべて考慮すると、現在のポジションは極めて戦術的なものと見なすべきです。私は、状況の進展に応じて、コモディティ・カーブ全体を完全にヘッジ解除(フラット)またはネガティブ・デルタ(ショート・デルタ)に転換する権利を留保します。

もしかしたら私は空売りに過度に賭けすぎているかもしれませんが、私はますます、企業がAIデータセンターの展開に必要なキャッシュフローと、これらの企業が実際に得る収益との間に存在する「空隙(Air Gap)」が評価され始めることで、株式市場に実質的なドローダウンが発生することを懸念しています。はい、AIエージェント(Agents)の時代はすぐそこまで来ています。はい、モルトブック(Moltbook)(AIツール名)は確かに面白い(適切に操作すれば、大量のトークン/Tokensを消費します)ですが、企業におけるAIの展開には、依然として巨大なロジスティクス、コンプライアンス、およびオペレーション上の障壁が存在します。あなたがTwitter/Xで目にする「ワークフロー革命」に関する投稿の多くは、独立したハッカー、クリエイター、または業務プロセスが柔軟で容易に刷新可能な小規模企業から発信されています。私の推計では、エージェントは主に第2四半期末から企業向けに本格的に導入され始め、その後に収益化が進むと考えています。これは、米国株式市場を、先週マイクロソフト(Microsoft)を重創したのと同じようなダイナミクスに対して極めて脆弱なものにしています。

したがって、相対価値の観点からは、私は依然として金属を買い看好しています。しかし、私が間違っている可能性も認め、市場状況に対してより迅速に反応することを目指します。

すべては、この「苦痛+内省=進歩」という格言から始まりました。金曜日は大量の苦痛をもたらしましたが、この記事は私の内省の試みです。核となる論拠(Thesis)は変わっていません——太陽光発電需要、中国からの資本流出、供給制約。変わったのは価格とポジション、そして、上昇し続ける市場と見えた中に、これほど多くの「ショート・ガンマ(Short Gamma)」リスクが隠されていたという私の気づきです。

苦痛+内省=進歩。日曜日夜の中国市場開場時に、この進歩がどのような姿を呈するのか、見届けていきましょう。皆さんの取引がうまくいき、安全であることを祈っています。また次回お会いしましょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News