白銀危機、紙上の体制が機能不全を始めるとき

TechFlow厳選深潮セレクト

白銀危機、紙上の体制が機能不全を始めるとき

音楽が止まったとき、現金を持っている者だけが無事に座ることができる。

執筆:小餅|TechFlow

12月の貴金属市場において、主役は金ではなく、銀こそが最も眩しい光を放っている。

40ドルから50ドル、55ドル、60ドルへと、歴史的な価格帯を制御不能なスピードで次々と突破し、市場にほとんど息継ぎの余地を与えなかった。

12月12日、現物銀価格は一時64.28ドル/オンスの史上最高値を記録した後、急落した。年初からの累計上昇率は約110%に達し、金の60%を大きく上回った。

これは一見「極めて理にかなった」上昇だが、それゆえにかえって危険である。

上昇の裏にある危機

なぜ銀価格は上昇したのか?

それは、上昇するにふさわしいように見えたからだ。

主流の金融機関の説明によれば、すべてが合理的に見える。

連邦準備制度(FRB)の利下げ期待が再燃し、雇用・インフレ指標の弱さから、市場は2026年初のさらなる利下げを予想している。銀は高弾力性資産として、金よりも激しく反応する。

工業需要も追い風となっている。太陽光発電、電気自動車、データセンター、AIインフラの爆発的成長により、銀の二重属性(貴金属+工業金属)が十分に発揮されている。

世界の在庫の持続的な減少は状況をさらに悪化させている。メキシコやペルーの鉱山で第4四半期の生産量が予想を下回り、主要取引所の銀塊在庫は年々減少している。

……

これらの理由だけを見れば、銀価格の上昇は「コンセンサス」であり、むしろ遅れていた価値の再評価とも言える。

しかし、この話の危険な点は:

銀価格の上昇は理屈が立つが、実体がないのだ。

単純な理由がある。銀は金ではない。金のような普遍的な合意を持たず、「国家チーム」が存在しないのだ。

金が強固なのは、世界中の中央銀行が買い支えているからだ。過去3年間、世界の中央銀行は2300トンを超える金を購入しており、各国の貸借対照表に掲載され、主権信用の延長線上にある。

銀は異なる。世界の中央銀行の金準備は3万6000トン以上あるが、公式の銀準備はほぼゼロである。中央銀行による下支えがなく、市場に極端な変動が生じた場合、銀には体系的な安定装置が欠如しており、典型的な「孤島資産」となっている。

市場の深さの差はさらに顕著である。金の日間取引量は約1500億ドルだが、銀はわずか50億ドル。金を太平洋に例えるなら、銀はせいぜい鄱陽湖程度だ。

規模が小さく、マーケットメーカーの数も少なく、流動性が不足し、実物備蓄も限られている。最も重要なのは、銀の主要な取引形態が実物ではなく、「ペーパーシルバー」、すなわち先物、デリバティブ、ETFが市場を支配している点だ。

これは危険な構造である。

浅い水では船が簡単に転覆する。大口資金が流入すれば、たちまち市場全体が攪乱される。

そして今年まさにそれが起こった:一部の資金が突如流入し、もともと浅い市場が急速に押し上げられ、価格が地に足がつかなくなった。

先物の空売り圧迫(ビッドチョン)

銀価格を軌道から外れたのは、上述の表面的なファンダメンタルズではなく、真の価格戦争は先物市場で起きている。

通常、現物銀価格は先物価格より若干高くなるべきだ。実物銀を保有するには保管費や保険料が必要だが、先物はあくまで契約書に過ぎないため、自然と安くなる。この価格差を「現物升水(コンタンゴ)」と呼ぶ。

しかし今年第3四半期から、この論理が逆転した。

先物価格が体系的に現物価格を上回るようになり、その差はますます拡大している。これは何を意味するか?

誰かが先物市場で価格を暴騰させているのだ。「先物升水(バックワーデーション)」という現象は通常、二つの状況でのみ起こる:市場が将来を極度に楽観しているか、誰かが空売り圧迫(ビッドチョン)を行っているかのいずれかだ。

銀のファンダメンタルズ改善は漸進的であり、太陽光発電や新エネルギー需要が数ヶ月で指数関数的に増加することもなく、鉱山生産量が突然枯渇することもない。こうした中で先物市場の過激な動きは、後者の可能性が高い。誰かが先物価格を押し上げているのだ。

より危険なシグナルは、実物引き渡し市場の異常から現れた。

世界最大の貴金属取引市場であるCOMEX(ニューヨーク商品取引所)の運営履歴データによると、貴金属先物契約のうち実物引き渡しが行われるのは2%未満であり、残り98%は米ドルによる現金決済または契約のロールオーバーによって完了している。

しかし過去数ヶ月、COMEXの銀実物引き渡し量は急増し、過去の平均を大幅に上回った。ますます多くの投資家が「ペーパーシルバー」を信用しなくなり、実際に銀塊の引き出しを要求している。

銀ETFでも同様の現象が起きた。大量の資金が流入する一方で、一部の投資家が償還を開始し、ファンドシェアではなく実物銀の受け取りを求めている。この「取り付け騒ぎ」的な償還により、ETFの銀塊備蓄は逼迫している。

今年、銀の三大市場であるニューヨークCOMEX、ロンドンLBMA、上海金属取引所で相次いで取り付け騒ぎが発生した。

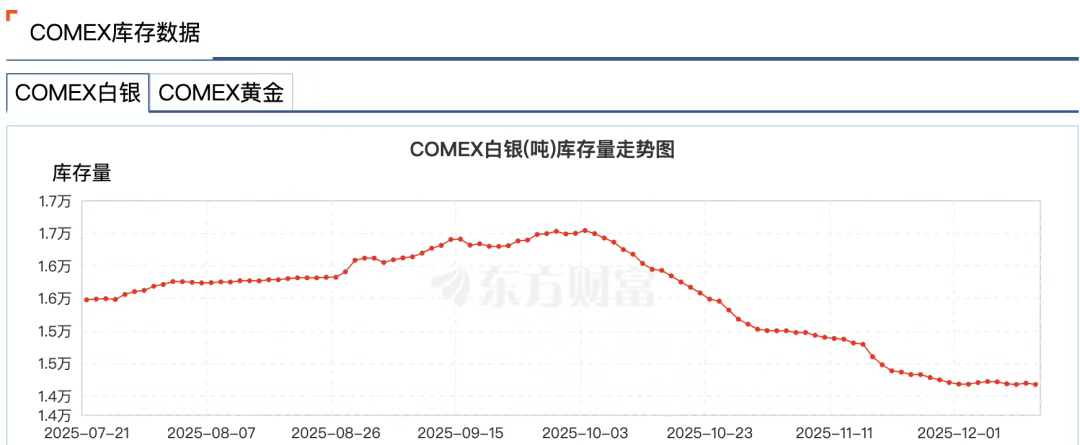

Windデータによると、11月24日週の上海黄金取引所の銀在庫は58.83トン減少し、715.875トンとなり、2016年7月3日以来の最低水準を記録した。CMOEXの銀在庫も10月初めの1万6500トンから1万4100トンにまで急減し、14%の減少となった。

理由は明らかだ。米ドル利下げ局面では、投資家は米ドル決済を避けたい。もう一つの潜在的な懸念は、取引所が実物銀の引き渡しができないのではないかという疑いだ。

現代の貴金属市場は高度に金融化されたシステムであり、大部分の「銀」は帳簿上の数字にすぎず、実際の銀塊は世界中で繰り返し抵当に入れられ、貸し出され、派生品化されている。1オンスの実物銀が、同時に数十枚の権利証券に対応している可能性さえある。

ベテラントレーダーのアンディ・シェクトマン氏はロンドンを例に挙げ、LBMAの流動供給量は1.4億オンスに過ぎないが、日間取引量は6億オンスに達し、この1.4億オンスに対して20億オンス以上の紙面債権が存在すると指摘している。

このような「部分準備制度」は平時には機能するが、全員が実物を求めるようになると、システム全体が流動性危機に陥る。

危機の影が見え始めると、金融市場では奇妙な現象が起きることがある。俗に「ネット切断」と呼ばれるものだ。

11月28日、CMEは「データセンターの冷却問題」により約11時間停止し、史上最長の記録を更新した。これによりCOMEXの金銀先物価格が正常に更新できなくなった。

注目すべきは、この停止が銀価格が史上最高値を突破する直前だったことだ。当日、現物銀は56ドルを突破し、先物銀は57ドルを超えた。

市場では、極端なリスクに晒され、巨額の損失を被った商品マーケットメーカーを守るために停止したのではないかとの憶測が広がった。

その後、データセンター事業者CyrusOneは、今回の重大な中断は人為的操作ミスによるものだと説明し、さまざまな「陰謀論」をさらに煽った。

要するに、先物市場での空売り圧迫によって牽引される相場は、銀市場の激しい変動性を決定づけており、銀は事実上、伝統的なヘッジ資産から高リスク資産へと変貌した。

誰が仕切っているのか?

この空売り圧迫劇の中で、避けて通れない名前がある:JPモルガンである。

理由は明白。国際的に公認された銀の「仕手筋」だからだ。

少なくとも2008年から2016年の8年間、JPモルガンはトレーダーを通じて金・銀価格を操作していた。

手法は単純かつ乱暴だった:先物市場で大量の銀先物契約を買いまたは売り注文し、需給の偽装を作り出して他のトレーダーを誘導し、最後の瞬間に注文を取り消して価格変動から利益を得る。

この「スプーフィング(spoofing)」と呼ばれる操作手法により、JPモルガンは2020年に9.2億ドルの罰金を科され、CFTCの単独罰金記録を樹立した。

しかし、教科書的な市場操作はそれだけではない。

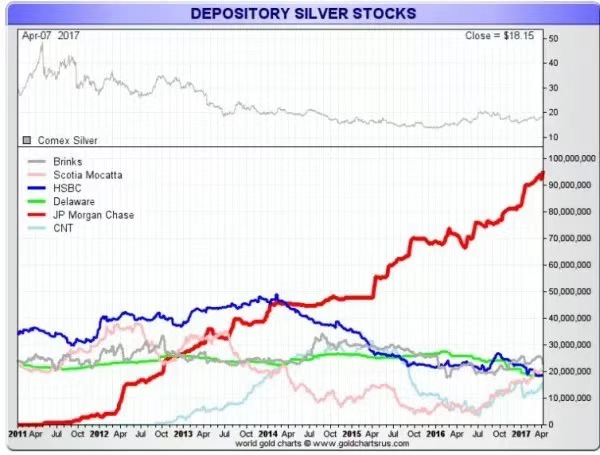

JPモルガンは、先物市場で大量の空売りとスプーフィングによって銀価格を押し下げ、自ら作り出した低価格帯で実物金属を大量に買い占めた。

2011年に銀価格が50ドル近辺の高値をつけた頃から、JPモルガンはCOMEXの倉庫に銀を蓄積し始めた。他の大型機関が銀保有を減らす中、着実に保有を増やし、COMEXの銀総在庫の50%まで到達した。

この戦略は銀市場の構造的欠陥を巧みに利用している。ペーパーシルバー価格が実物価格を主導し、JPモルガンはペーパーシルバー価格を左右できるだけでなく、最大級の実物銀保有者の一人でもある。

では、今回の銀の空売り圧迫相場で、JPモルガンはどのような役割を果たしているのか?

表面上、JPモルガンは「改心」したように見える。2020年の和解協定後、数百人のコンプライアンス担当者を採用するなど、体系的なコンプライアンス改革を実施した。

現在のところ、JPモルガンが空売り圧迫相場に関与しているという証拠はないが、銀市場において依然として大きな影響力を持っている。

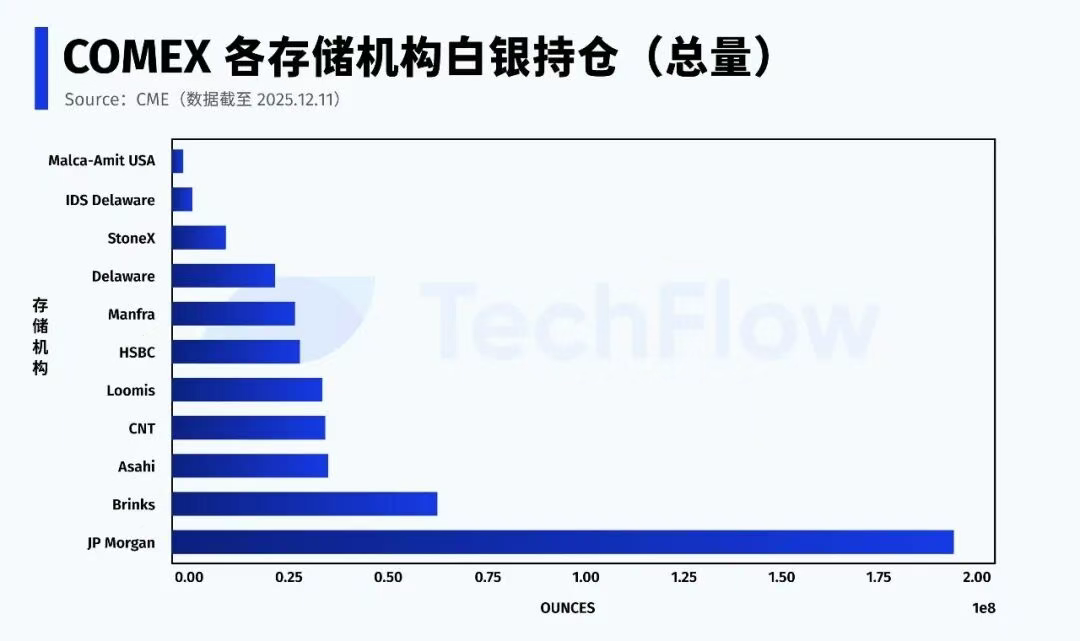

12月11日のCME最新データによると、JPモルガンはCOMEX体制下で約1.96億オンス(自己勘定+ブローカー分)の銀を保有しており、取引所の全在庫の約43%を占めている。

さらに、JPモルガンにはもう一つの特殊な役割がある。銀ETF(SLV)のカストディアンとして、2025年11月時点で5.17億オンス(321億ドル相当)の銀を管理している。

さらに重要なのは、「交割可能だがまだ登録されていない」Eligible銀の半数以上をJPモルガンが支配している点だ。

どの銀の空売り圧迫相場においても、市場が真正面から競い合うのは次の二点だ:一、誰が実物銀を提供できるか。二、それらの銀が、いつ、どのようにして交割プールに投入されるか。

かつての大空売りとは異なり、今のJPモルガンは「銀の閘門(ゲート)」を握っている。

現在、交割登録済み(Registered)の銀は総在庫の約3割に過ぎず、Eligible在庫の大半が少数の機関に集中しているため、銀先物市場の安定性は、ごく少数のノードの行動に依存している。

紙面システムの徐々なる崩壊

現在の銀市場を一言で表すなら:

相場は続いているが、ルールはすでに変わっている。

市場は不可逆的な変化を遂げており、銀の「紙面システム」への信頼が崩れ始めている。

銀だけの特例ではない。金市場でも同じ変化が既に起きている。

ニューヨーク先物取引所の金在庫は持続的に減少し、登録金(Registered)は度々低位を更新しており、取引所は本来交割用ではない「合格金(Eligible)」から金塊を調達して取引を成立させざるを得ない。

世界的に見れば、資金は静かに移動を始めている。

ここ十数年、主流の資産配分は高度に金融化されていた。ETF、デリバティブ、構造化商品、レバレッジツールなど、あらゆるものが「証券化」された。

今、ますます多くの資金が金融資産から離脱し、金融仲介や信用保証に依存しない実物資産を探している。代表的なのが金と銀である。

中央銀行は継続的かつ大規模に金を買い増しており、例外なく実物形態を選んでいる。ロシアは金の輸出を禁止し、ドイツやオランダなどの西側諸国も海外に預けた金準備を本国に戻すよう要求している。

流動性よりも確実性が優先されている。

実物金の需要が供給を上回る状況では、資金は代替品を求める。銀は自然と最有力候補となる。

この実物化運動の本質は、弱ドル、非グローバル化の下での貨幣価格決定権の再奪取である。

ブルームバーグが10月に報じたところによると、世界の金は西から東へと移動している。

米国CMEおよびロンドン貴金属市場協会(LBMA)のデータによると、4月末以降、米ニューヨークおよび英ロンドンという最大の西側市場の金庫から527トン以上の金が流出した。一方、中国などのアジアの金消費大国では金の輸入が増加しており、中国の8月の金輸入量は4年ぶりの最高を記録した。

市場変化に対応するため、2025年11月末、JPモルガンは貴金属トレーディングチームを米国からシンガポールに移転した。

金銀の大幅上昇の背景には、「金本位制」概念の回帰がある。短期的には現実的ではないかもしれないが、確かなことは:より多くの実物を掌握している者が、より大きな価格決定権を持つということだ。

音楽が止まったとき、真の金銀を持っている者だけが安心して座れる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News