超富裕層が2月に現金を過去最多で保有、4か月後には米国株式市場が新高値を更新——誰が誰の予測を打ち破ったのか?

TechFlow厳選深潮セレクト

超富裕層が2月に現金を過去最多で保有、4か月後には米国株式市場が新高値を更新——誰が誰の予測を打ち破ったのか?

最も資産を持つ人々が選んだヘッジ策が、現在市場から否定されている。

著者:クロード、TechFlow

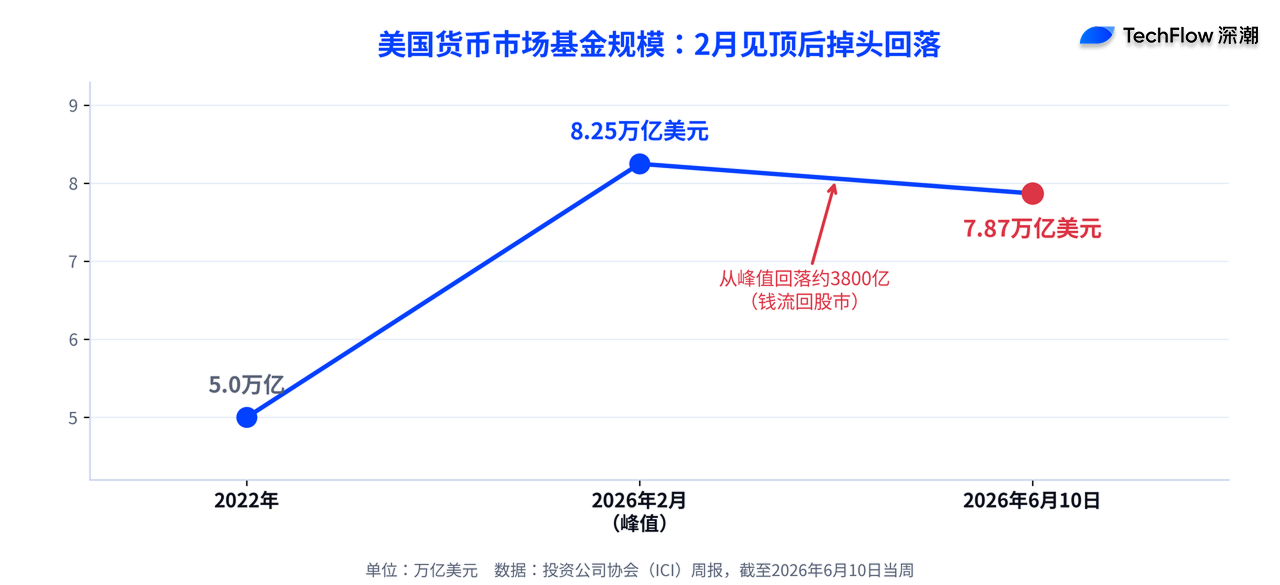

TechFlow解説:今年2月、米国のマネーマーケット・ファンド(MMF)の総資産は約8.25兆ドルと、過去最高を記録しました。また、バフェット氏が引退する直前には、バークシャー・ハサウェイ社の現金保有額が3817億ドルに達しました。当時、一部では「超富裕層が株式市場から撤退している」という見方が広まりました。

しかし、現在6月に入り、状況は一転しています。S&P500指数は連日新高値を更新し、6月2日には史上初めて7600ポイントを突破しました。一方、MMFの総資産は6月10日時点で7.87兆ドルまで縮小しており、資金は現金から株式市場へと再び流れ始めています。最も裕福な層が選んだ「リスク回避策」は、今のところ市場によって否定されつつあります。

2月の物語:富裕層の現金保有額が過去最高に

まずは時間を年初に戻しましょう。

ゴールドマン・サックスが2025年10月に実施した調査によると、投資可能資産が100万ドル以上のハイネットワース(HNW)層は、平均して純資産の約20%を現金および現金同等物に保有しており、これは従来の資産配分基準から見ればやや高い水準です。

その象徴的な存在が、ウォーレン・バフェット氏です。

ブルームバーグの報道によると、2025年12月31日に引退する予定のバークシャー・ハサウェイ元CEOであるバフェット氏は、2025年第3四半期末時点で同社の現金準備を約3817億ドルまで積み上げました。この現金は最終的に利益を上げることとなりました——市場が不安定だったにもかかわらず、バフェット氏の個人純資産は昨年約210億ドル増加しました。

減資を行ったのはバフェット氏だけではありません。ロイター通信が公表した保有株報告書によると、ペイパル共同創設者のピーター・ティール氏は、自身が主宰するヘッジファンド「ティール・マクロ」を通じて、2025年第3四半期に約1億ドル分の英エヌビディア社株を売却しました。エヌビディア社株は2025年に約35%上昇しており、ティール氏は高値圏で売却することで、「AIバブル」への懸念にさらに火を付けました。

市場全体でも同様の傾向が見られました。投資会社協会(ICI)のデータによると、米国MMFの総資産は今年2月末に約8.25兆ドルと過去最高を記録し、2022年の約5兆ドルから65%増加しました。当時の市場の物語は明快で、「賢いお金」が現金へと避難していたのです。

6月の反転:現金から株式市場へ資金が戻り始めている

しかし、現在は6月であり、この物語はすでに逆転しています。

ICIの公式データによると、6月10日週末時点でのMMF総資産は7.87兆ドルまで低下し、単週で214.8億ドルの資金流出が確認されました。さらに遡って6月4日時点では7.89兆ドルでした。2月のピーク時(8.25兆ドル)から計算すると、約3800億ドルの縮小となっています。つまり、資金は現金から出て行く方向に動いており、流入しているわけではありません。

その資金はどこへ向かっているのか?株式市場です。CNBCの報道によると、S&P500指数は6月2日に7609.78ポイントで終了し、史上初めて7600ポイントを突破しました。連続9営業日連続で上昇を記録しています。ナスダック指数も同様に過去最高を更新しました。エヌビディア社が次世代PC向けチップを発表した後、同社株は1日で6%以上上昇し、デル社やヒューレット・パッカード社の株価も追随して上昇しました。要するに、2月に現金へと避難した資金は、自分たちがいないまま市場が新高値を更新する様子をただ見守っているのです。

この裏には、すでに指摘されていたシグナルがあります。investingLiveの報道によると、米バンク・オブ・アメリカ(BofA)は5月末時点で、「市場が新高値を更新し、買い向きの感情が極限に達しているため、実際には現金保有水準が低下している」と警告していました。8.25兆ドルという記録は2月の話であり、6月時点では市場の状況はすでにまったく異なっています。

現金保有のコスト:株式へのリターンを倍以上下回る

なぜ富裕層の今回のリスク回避策が「失敗」と言えるのでしょうか?その理由は、リターンの差を見れば明らかです。

The Motley Foolの試算によると、2022年初めの熊市直前、つまり現金がMMFへと移動し始めた時期から現在まで、S&P500指数のトータルリターンは約42%ですが、ヴァンガード・フェデラル・マネーマーケット・ファンドの同期間リターンはわずか18%にとどまっています。その差は倍以上です。現金保有は一見安定していますが、その代償として大きな相場上昇機会を逃しているのです。

そのため、多くのアナリストは「市場変動があるとすぐに現金を積む」という行動に対して、一貫して慎重な姿勢を維持しています。

歴史的に見れば、地政学的紛争などの出来事は短期的なものであり、むしろ割安圏での買い機会となることが多い——それらを理由に全面売却すべきではない、というのがその根拠です。

株式から資金を引き揚げた富裕層は、不動産やアートへと向かう

実際に株式を減資した富裕層が確保した資金は、決して閑散としていません。ゴールドマン・サックスの調査によると、投資可能資産が100万~500万ドルの層のうち、約4割が代替投資(アルテナティブ・インベストメント)を保有しています。一方、資産が1000万ドルを超える層では、この割合は80%に達します。つまり、資産規模が大きくなるほど、従来の株式投資から離れていく傾向があるのです。

その行き先の一つがアートです。UBSが2025年に発表したアート市場レポートによると、ハイネットワース層のコレクターは、2025年に平均して財産の約20%をアートに配分しています。不動産、プライベート・クレジット、ヘッジファンドなども、株式市場から流出する資金の受け皿となっています。その背景にあるのは、インフレが粘着的で金利が高く、関税政策の先行きが不透明な環境において、これらの資産がより「安全な避風港」と見なされているというロジックです。ただし、避風港にもコストはつきものです。前述のリターン数字がそれを如実に示しています。

大手銀行は依然として積極的:ゴールドマン・サックス、モルガン・スタンレーともに目標価格を上方修正

富裕層の2月の行動が防御的であったのに対し、ウォールストリートの大手銀行の6月の姿勢は正反対です。

ブルームバーグの報道によると、ゴールドマン・サックスの戦略チーム(ベン・スナイダー氏が率いる)は、5月末にS&P500指数の年末目標価格を7600ポイントから8000ポイントへと上方修正しました。その根拠は、AIが牽引する企業収益の伸びです。同社は2026年のS&P500指数の1株当たり利益(EPS)予測を340ドルへと引き上げ、前年比24%の成長を予想しています。また、AIインフラ関連企業が、今年の指数全体の利益成長の約半分を担うと見込んでいます。ただし、ゴールドマン・サックスは「AIに対する市場の過熱感と金利動向は、どちらの方向にもリスクを孕んでいる」とも指摘しています。

モルガン・スタンレーの見通しはさらに楽観的です。同社のウェルス・マネジメント部門のチーフ・インベストメント・オフィサー(CIO)、リサ・シェレット氏は、5月20日の展望レポートで、S&P500指数の1年後の目標価格を8300ポイントと設定し、上昇余地は約11~12%あると述べました。ただし、彼女は同時に5つのリスク要因を列挙しています:①上昇が少数のAI関連大型株に集中していること、②米国消費者の財務状況悪化、③企業利益が生産性向上ではなく価格引き上げに依存していること、④長期金利の上昇圧力、⑤米国以外の市場(日本や一部新興国など)がむしろ米国を上回るパフォーマンスを示していること。シェレット氏の核心的な見解は、「市場の表面的な強さは、その下にある実体経済よりも大きい」というものです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News