Reddit週間注目米国株観察:RKLB/LUNR/ASTSが一斉に下落——宇宙関連銘柄はまだ検討価値があるか?

TechFlow厳選深潮セレクト

Reddit週間注目米国株観察:RKLB/LUNR/ASTSが一斉に下落——宇宙関連銘柄はまだ検討価値があるか?

SpaceXのIPOは感情の溢れ出し効果を引き起こし、宇宙関連銘柄にはそれぞれ異なる投資戦略が存在する。

著者:David、TechFlow

Redditの株式関連サブレディットコミュニティにおいて、話題性が急上昇している銘柄は必ずしも購入に値するものではないが、確実に注目を集めている。なぜなら、こうした議論の背景には通常、何らかの「キャタリスト(催化剂)」が存在するからだ。

当社のモニタリングツールは、Reddit上の主要な株式関連コミュニティにおける日々の投稿数の変化および感情分析を自動的にスキャンし、異常なシグナルを抽出してさらに詳細な分析を行う。

先週の話題の集中は宇宙関連セクターに向けられていた:

SPCE(バージン・ギャラクティック)の24時間投稿数は2,828件で、人気ランキング首位を占めた。同時にRKLB(ロケット・ラボ)の投稿数は3.3倍に増加し、LUNR(インチュイティブ・マシーンズ)およびASTS(ASTスペースモバイル)も頻繁に話題に上がっていた。

この4銘柄はReddit上でしばしば一括して言及されるが、それは個人投資家が購入可能な純粋な「宇宙関連」銘柄が極めて限られているためである。SpaceXが未上場である現状では、これらの銘柄こそが個人投資家が「宇宙テーマ」に投資するための代替手段となっている。

現在のReddit米国株コミュニティでは、「Which companies am I missing from my space themed investments?(宇宙関連投資ポートフォリオで見落としている企業は?)」といった質問が頻出しており、これはSpaceXに対する市場の期待が周辺銘柄へと波及していること、また海外の個人投資家がSpaceXによる宇宙関連概念の盛り上がりを事前に予測し、それに向けて先行してポートフォリオを組もうとしていることを示唆している。

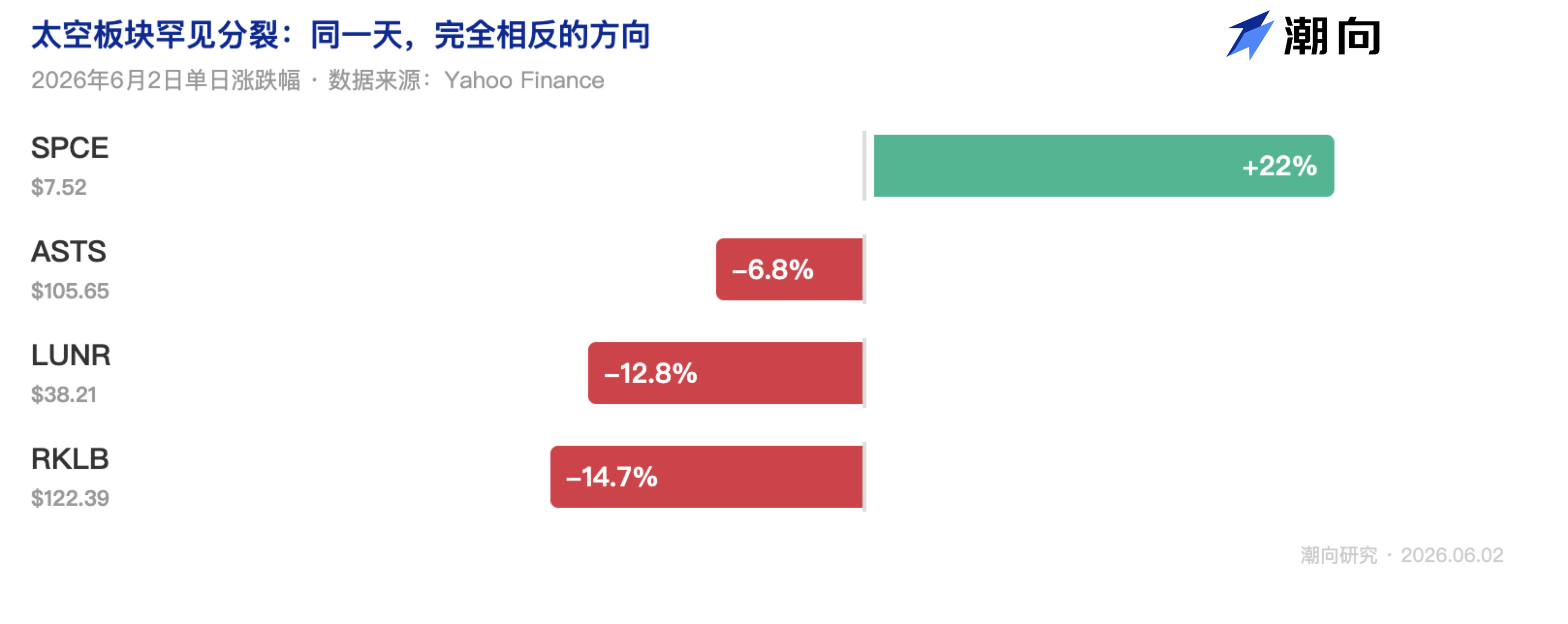

現時点での各銘柄の価格動向をみると、同一セクター内でありながらまったく逆方向の動きを示している:SPCEは1日で22%急騰した一方、RKLBは15%、LUNRは13%、ASTSは7%それぞれ下落した。

したがって、現時点の話題性には二つのタイプが混在している:SPCEは「利益実現効果(profit-taking effect)」によって新たに注目を集めたものであり、RKLB/LUNR/ASTSについては、下落や含み損による既存保有者による不安を背景とした議論が中心となっている。

もしあなたも宇宙関連セクターに注目している、あるいは該当銘柄を保有している場合、以下に示す4銘柄の最近の動向に関する分析が、今後の意思決定の一助となるかもしれない。

宇宙関連銘柄は大半が下落—複数のネガティブ要因が重なった

$SPCEを除けば、今回の宇宙関連銘柄の下落には少なくとも3つのネガティブ要因が、同一週に集中して発生した。

ブルー・オリジンのロケット爆発。

ブルー・オリジンはアマゾン創設者ジェフ・ベゾスが設立した宇宙関連企業であり、ファルコン・ヘビー(SpaceX)やロケット・ラボが開発中のニュートロンと競合する超大型運搬ロケット「ニュー・グレン」を保有している。5月29日、カナベラル角で行われたニュー・グレンの静的点火試験中に爆発が発生し、米連邦航空局(FAA:全商業的打ち上げは同局の承認が必要)は直ちに全打ち上げを中止するよう命じた。

この出来事は$ASTSに最も大きな打撃を与えた:

同社は年内に45~60基の衛星を軌道上に投入する計画を立てており、その主要な打ち上げサービスプロバイダーの一つがブルー・オリジンだった。打ち上げ中止は、同社にとって重要な打ち上げチャネルを一気に失わせる結果を招いた。

$RKLBはニュー・グレンによる打ち上げを自社で行う予定はないが、自社開発中のニュートロンはこれと直接競合するロケットであり、爆発事故は「ロケット開発は本当に失敗する」というリスクを投資家に再認識させた。また、$LUNRへの影響は、むしろセクター全体の連帯的な感情によるものであった。

一方、$SPCEはむしろ恩恵を受けた。バージン・ギャラクティックは準軌道宇宙観光事業を展開しており、ブルー・オリジンのニューシェパードと業務面で直接競合している。ニュー・グレンの爆発後、ブルー・オリジン関連銘柄から流出した資金の一部がSPCEに流入した。さらにSPCEは時価総額も比較的小規模であり、価格変動が激しくなりやすいという特徴もある。

SpaceXが最早6月11日にIPO価格設定を行う可能性。

SpaceXは4月に機密提出されたS-1ファイルに基づき、目標時価総額1.8兆ドル、最大調達額750億ドルという史上最大級のIPOを目指している。過去数年間、RKLB、LUNR、ASTSが注目されてきた背景には、SpaceXが未上場であること、そしてこれらが個人投資家にとって唯一の「宇宙関連」投資窓口であったという事情がある。しかし、いよいよ本丸が登場するとなると、当然ながら一部の資金は代替銘柄から撤退し、SpaceXの上場に備えてポジションを整える動きが出る。

内部関係者自身による売却。

公開情報によると、RKLBのCEOピーター・ベック氏は過去6か月間に約251万株を売却し、約1.42億ドルを現金化した。また、社長、COO、最高法務責任者(GC)も最近売却を実施しており、合計で約1,800万ドルに上る。

一部は10b5-1プラン(経営者が法令遵守のもと予め設定した売却計画)によるものだが、売却タイミングは過去最高値付近という点が注目される。過去1年間でRKLBは412%、ASTSは437%、LUNRは267%それぞれ上昇しており、すでに十分な含み益を確保している状況であった。

4社の「宇宙企業」は、実際にはまったく異なる事業を行っている

個人投資家はSPCE、RKLB、LUNR、ASTSをひとまとめにして「宇宙関連セクター」として取引することが多いが、実際には各社の事業内容、収益段階、リスク特性はまったく異なる。

上記表から分かる通り、RKLBはこの4銘柄の中で唯一、実質的な収益を獲得し、かつそれが加速成長している企業である。

今年第1四半期の各社の売上高を比較すると、RKLBの売上は単発契約ごとに着実に積み上げられたものであり、前年同期比で63.5%増加し、アナリスト予想を上回った。一方、LUNRの売上高も同程度の数字を記録しているが、その大部分は今年8億ドルで買収したランテリス社(Lanteris)の売上を連結した結果であり、これを除くと自社の有機的成長率はそれほど大きくなく、最終的な売上高もアナリスト予想を9%下回った。

ASTSおよびSPCEについては、上記グラフではほぼ柱が見えないほどで、売上規模は他の2社と比べて無視できるレベルである。

RKLB:唯一の加速成長型基本面だが、$122はもはや割高

ロケット・ラボは米国で2番目に大きなロケット企業である。自社開発の小型ロケット「エレクトロン」はすでに50回以上の打ち上げを成功させているほか、NASAや米国防総省、民間企業向けに衛星プラットフォームおよび宇宙機器部品の製造・販売も行っている。政府関係と民間の収益はほぼ半々であり、顧客構成は他の3銘柄と比べてはるかに分散している。

現在開発中の中型運搬ロケット「ニュートロン」が、同社にとって最大の不確実要素である。ニュートロンはSpaceXのファルコン9と直接競合する位置付けであり、初飛行が成功すれば、RKLBは「小型ロケット打ち上げサービス提供者」から「SpaceX以外で唯一の中型ペイロード対応可能な上場企業」へとステップアップすることになる。初飛行の目標時期は2026年第4四半期(Q4)だが、これまでに2度延期されており(第1段階タンクの試験失敗が原因)、今後の成功・失敗により、評価額の幅は大きく異なる。

同社の第1四半期財務データは以下のグラフで確認できるが、ここでは表には反映されない3つの補足情報を紹介する:

第一に、22億ドルの受注残高の中に、米宇宙開発局(SDA)との8.16億ドル規模の衛星契約が含まれており、これはロケット・ラボ史上最大の単一契約であり、同社が「打ち上げサービス提供者」から「フルスタック宇宙サプライヤー」へと転換しつつあることを示している。

第二に、第1四半期にニュートロン専用の5件の打ち上げ契約を締結しており、ロケットがまだ初飛行すらしていない段階で既に顧客が確保されている。これは市場がニュートロンに対して信頼を寄せ始めている証拠でもある。

第三に、CEOピーター・ベック氏が過去半年間に1.42億ドルを現金化したが、これは10b5-1プランによるものとはいえ、航空宇宙業界においては非常に大規模な売却である。

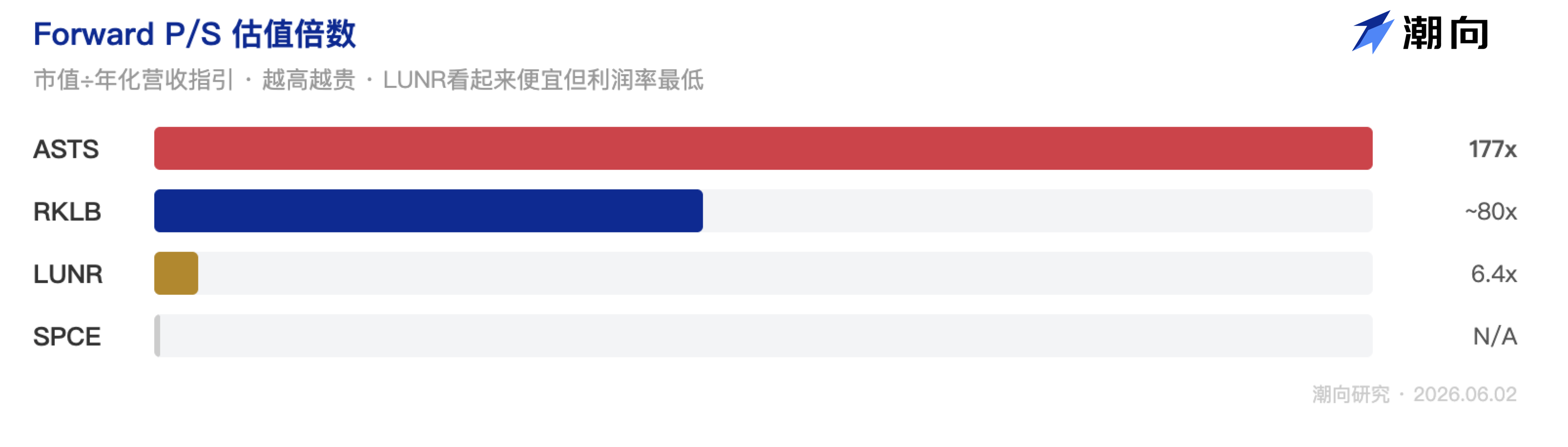

評価指標では、同社のフォワードP/S(売上高倍率)は約80倍となっている。この水準は「ニュートロンの成功」「国防関連受注の継続的増加」「粗利益率のさらなる拡大」という3つの前提をすべて満たすという強い楽観的見通しを反映したものであり、いずれか1つでも外れれば、この評価は維持できなくなる可能性が高い。

全体として見ると、現在の$122はすでに多くの好材料が織り込まれており、$96~$102(50日移動平均線付近)まで戻れば、リスク・リターンのバランスは大幅に改善する。

潮向判断:ややポジティブだが、より良い価格を待つべき。 核心的なキャタリストは2026年第4四半期のニュートロン初飛行の進捗および8月6日の第2四半期決算である。

他の3銘柄:さらなるキャタリストを待つ必要あり、ショート・スクイーズ(空売り踏み上げ)に注意

この4銘柄の主な財務指標を並べて比較すると、より明確な違いが浮かび上がる:

LUNR:1.87億ドルの売上高が3倍に増加したが、主因は買収

インチュイティブ・マシーンズはNASAの月面探査機器輸送を担当し、NASAのCLPS(商業月面ペイロードサービス)プログラムの主要請負業者である。第1四半期の売上高は3倍に跳ね上がったが、その大部分は8億ドルで買収したランテリス社の売上を連結した結果であり、有機的な成長率は199%という数字ほどは高くない。

一方で、売上高は予想を9%下回り、EPS(1株当たり利益)は予想を4倍も下回った。

今年下半期に実施予定のIM-3月面着陸ミッションが、同社の今後を左右する決定的な節目となる。過去のIM-1は着陸に失敗し、IM-2は着陸は成功したものの通信機能に制限があった。IM-3が月の南極地域でソフト・ランディングに成功すれば、その後のNASAとの契約獲得につながるが、失敗すればストーリー全体が大きく後退することになる。

フォワードP/Sは6.4倍と最も低く見えるが、粗利益率は19%と低く、低いP/Sが必ずしも「割安」を意味しない。アナリストの目標価格は40.78ドルであり、現在価格38.21ドルはすでにその水準に非常に近づいている。

潮向判断:ややネガティブ、IM-3の結果を待つべき。

ASTS:最も壮大なストーリーだが、ブルー・オリジンの打ち上げ中止が脚本を完全に崩した

ASTスペースモバイルは、一般のスマートフォンを改造せずに衛星と直接接続できる「宇宙携帯基地局ネットワーク」の構築を目指している。世界の40億人の通信未網羅人口が潜在市場であり、AT&TやVerizonとの提携契約を締結済み、また米連邦通信委員会(FCC)からもライセンスを取得済みである。

ストーリーの枠組み自体に問題はないが、実行スピードが課題である。有意義なカバレッジを実現するためには、年内に45~60基のブルーバード衛星を打ち上げる必要があるが、ブルー・オリジンの2度にわたるトラブルにより、その1つの打ち上げチャネルが完全に失われてしまった。

衛星アナリストのティム・ファラー氏は、今年実現可能なファルコン9の打ち上げ可能回数は3~5回に留まると警告している。ドイツ銀行(Deutsche Bank)は同社の投資判断を「ホールド(保有)」に引き下げており、アナリスト平均の目標価格は82.24ドルで、現在価格より22%低い。

手元現金は35億ドルと短期的な資金繰りには余裕があるが、フォワードP/Sは177倍と極めて高く、すべての衛星が計画通りに打ち上げられることを前提とした評価になっている。

潮向判断:高リスク、ブルー・オリジンの再開時期が明確になるまで様子を見るべき。

SPCE:Redditでの議論量が最多だが、ショート・スクイーズに注意

バージン・ギャラクティックは準軌道宇宙観光事業を展開しており、1席の料金は75万ドルである。2024年に商用飛行を一時停止し、デルタ宇宙船の開発に集中している。第3四半期にグライド試験、第4四半期に動力試験を予定している。第1四半期の売上高は150万ドル(億ドルではない)、時価総額は7.6億ドルである。

今回の急騰の主な要因は、ブルー・オリジンの競合ロケットのトラブル+空売り比率23.2%によるショート・スクイーズ+個人投資家のFOMO(錯過恐怖症)であり、取引量は通常の12倍に達し、盤中でボラティリティ・サーキットブレーカーが作動した。

RSI(相対力指数)はすでに90に達しており(この指標は0~100の範囲で推移し、70を超えると「買いすぎ」とみなされ、90は極端な状態を示す…)。

潮向判断:回避すべき。収益の裏付けもなく、黒字化のタイムラインも提示されていない。Redditでの議論量が最多だからといって、投資価値が最も高いわけではない。

「ゴールデン・ピット(黄金の穴)」に入ったか? まだ早すぎる

本文タイトルの問いかけへの答え:我々は、現時点ではまだ「ゴールデン・ピット」に入ったとは考えておらず、ただし、さらなる下落が続けば、RKLBは合理的な参入ゾーンに近づきつつある可能性がある。

ブルー・オリジンの爆発は実質的なネガティブ要因(ASTSの打ち上げ計画に直接影響)であり、SpaceXのIPOは短期的な資金面の衝撃(上場完了後にはむしろセクター全体への関心が高まる可能性もある)であり、高値圏での利食いはむしろ健全な動きである。

セクターの長期的なロジックは崩れておらず、ただ短期的な価格形成が基本面を大きく上回ってしまっているだけである。

もし4銘柄を順位付けしなければならないなら、RKLBのみが真剣に追跡する価値のある銘柄である。22億ドルの受注残高、43%の粗利益率、そして連続するアナリスト予想上回り(beat)という実績を持つRKLBは、SpaceX上場後に「唯一のフルスタック宇宙関連上場企業」として、むしろその希少性がさらに高まるだろう。

しかし、現在の$122は依然として割高であり、$96~$102がより妥当な水準と考えられる。

-----

本稿は公表情報および独立した分析に基づくものであり、参考情報としてご活用ください。投資は自己責任であり、投資判断にあたっては十分なご検討をお願いいたします。

データ出典:Yahoo Finance・米証券取引委員会(SEC)提出書類・TradingView・Reddit/ApeWisdom・Stocktwits・CNBC・TipRanks・Simply Wall St

潮向研究(TideResearch)・2026年6月2日

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News