JP モルガンレポート解説:レバレッジ解消は道半ば、米国株はあと 3 ヶ月持ちこたえる必要がある

TechFlow厳選深潮セレクト

JP モルガンレポート解説:レバレッジ解消は道半ば、米国株はあと 3 ヶ月持ちこたえる必要がある

個人投資家は買い越しを続けており、政府系ファンドは原油価格上昇を背景に配分を増やしました。全体の需要は依然として供給を上回っています。

執筆:Rita

TechFlow ガイド

過去 1 か月余り、米国株は激しい変動を経験し、ナスダック総合指数は高値から下落した後、反発しました。JP モルガンの 7 月 15 日付資金フロー報告書は一つの判断を示しました:6 月に始まったレバレッジ解消はまだ終わっておらず、レバレッジ ETF、オプション、証拠金口座にはさらに圧縮する余地があり、米国株は短期間でもなお圧迫に直面しています。

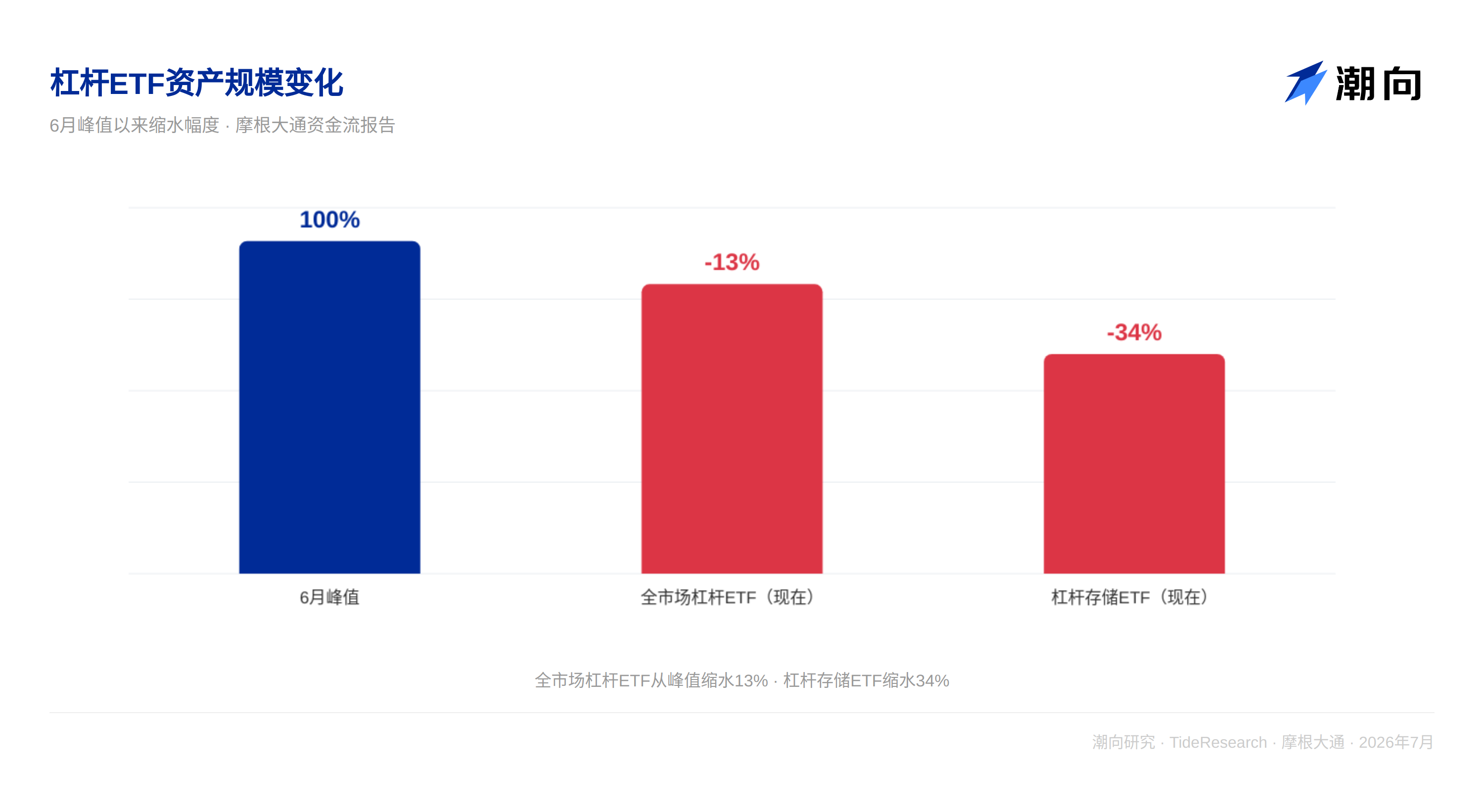

レバレッジ ETF は JP モルガンによって特に指摘されました。こうした商品は変動相場において自己消耗します。指数が 10% 下落し、その後 11.1% 上昇して元に戻った場合、3 倍レバレッジ ETF はすでに 7% の損失を出しています。これが凸性のコストです。6 月のピーク以来、レバレッジストレージ ETF の規模は 34% 縮小し、市場全体のレバレッジ ETF は 13% 縮小しました。しかし JP モルガンは、現在のペースでは、レバレッジ ETF の規模比率が 4 月以前の水準に戻るまで、あと 3 か月程度の変動が必要だと考えています。

朗報なのは、レバレッジ解消が終了した後、長期資金の需給動態が支えを提供することです。個人投資家は引き続き買い越しており、ソブリンファンドは油価上昇を背景に配分を増やし、全体の需要は供給を上回ったままです。

レバレッジ ETF は自己修正中だが、まだ完了していない

レバレッジ ETF の問題は構造的です。こうした商品の毎日の収益は当日の指数収益の固定倍率であり、一方的な上昇相場では良好なパフォーマンスを発揮しますが、レンジ相場では繰り返し摩耗されます。

JP モルガンは簡単な例を用いて説明しました:指数が 10% 下落し、翌日 11.1% 上昇して元に戻った場合、3 倍レバレッジ ETF は 2 日間で 7% の損失となります。これが凸性減耗であり、レンジ相場において資産規模を継続的に侵食します。

このメカニズムは自己修正的です。レバレッジが高いほど、変動が大きく、減耗も速くなります。6 月のピーク以来、レバレッジストレージ ETF の AUM はすでに 34% 縮小し、市場全体のレバレッジ ETF は 13% 縮小しました。しかし、保有株式の時価総額比率と比較すると、降幅はまだ十分ではありません。JP モルガンは、約 3 か月のレンジ相場が必要であり、そうして初めてレバレッジ ETF の時価総額比率が 4 月以前の水準に戻ると考えています。

また、7 月以降もレバレッジ ETF は継続的に資金流入を得ており、これはレバレッジ解消の時間を長引かせます。レバレッジストレージ ETF の時価総額比率は普通 ETF の 3 倍であり、これはストレージ株の変動源が高度にレバレッジ商品に集中していることを意味します。

個人投資家のオプションと証拠金もレバレッジ解消中

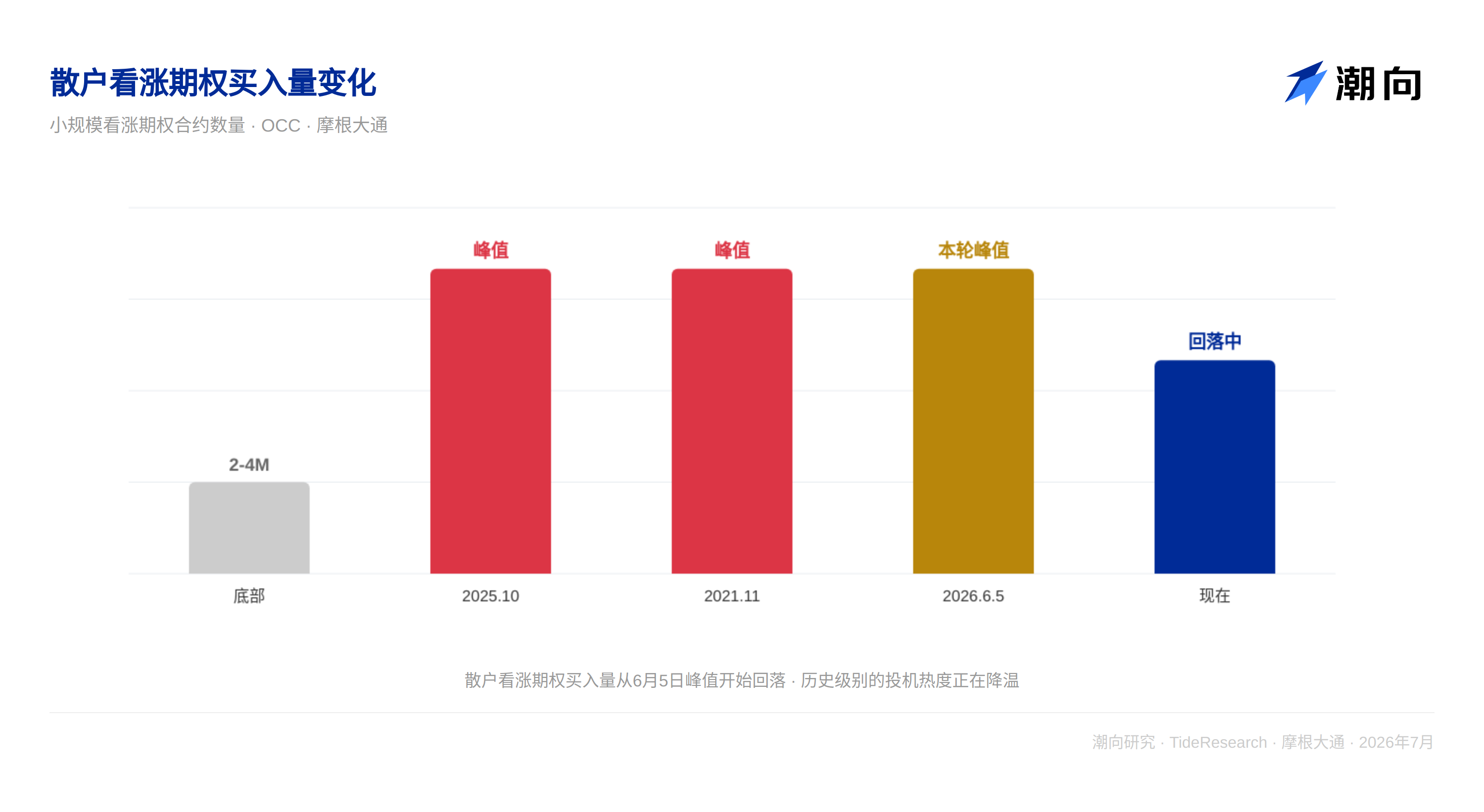

6 月 5 日、個人投資家の小規模コールオプション買い量を追跡する指標は 1400 万枚の契約に達し、2025 年 10 月と 2021 年 11 月のピークに相当しました。前回の 2 回のピーク之後、テクノロジー株は数か月の調整を経験し、この指標が 200 万から 400 万枚の契約に下落するまで底入れしませんでした。

現在、この指標はピークから下落していますが、歴史的な底値まではまだ距離があります。JP モルガンは、個人投資家のオプション市場における衝動が消退しており、これはテクノロジー株(個人投資家が最も好むセクター)にとって依然として圧迫要因であると見ています。

証拠金口座のレバレッジも極端な水準にあります。JP モルガンが追跡する純借方残高は、現在の水準が 2021 年末と 2018 年中頃のピークに相当することを示しています。前回の 2 回のピーク之後、市場はいずれも数か月の調整を経験しました。現在、この指標はようやく初步的な下落の兆しを見せており、正常化には程遠い状況です。

ヘッジファンドはすでにポジションを減らしている

6 月、S&P500 種とナスダック総合指数が下落したにもかかわらず、株式多空ヘッジファンドと TMT セクターファンドはプラス収益を達成しました(それぞれ +1.2% と +3.7%)。理由は、半導体におけるオーバーウェイトポジションが損失をヘッジしたからです。SMH 半導体 ETF は 6 月に 9.5% 上昇した一方、超大規模テクノロジー株は 14.5% 下落しました。

しかし 7 月の状況は変わりました。JP モルガンが追跡する日頻ヘッジファンドレバレッジ指標は、株式多空ファンドのレバレッジ率が 6 月の歴史的な高値から下落し、半導体との相関も弱まっていることを示しています。これは、ヘッジファンドがすでに 7 月に半導体のポジションを減らした可能性を示唆しています。

リスクパリティファンドのレバレッジはすでに正常水準に戻っており、追加の売り圧力を構成しなくなりました。

長期資金はまだ待っている

個人投資家は最大の買い手であり、年初来で約 5500 億ドルの純買い越し、通年では 1 兆ドルを突破する見込みです。CTA(商品取引顧問)と株式多空ヘッジファンドは今年累計で約 400 億ドルを購入しました。ソブリンウェルスファンドと中央銀行は油価上昇により、通年で約 1100 億ドルの株式需要を貢献する見込みです。

年金基金と保険会社は安定した純売り手であり、通年で約 4700 億ドルの売却が見込まれますが、その半分はすでに完了しています。供給側は今年、大型 IPO と再融資により、純供給が約 2000 億ドルとなり、昨年のゼロ供給から増加しましたが、全体としては依然として制御可能な範囲内です。

総合計算では、通年の株式需要は約 7750 億ドル、供給は約 2000 億ドル、純需要は約 2750 億ドルです。下半期には約 2000 億ドルの純需要が解放待ちであり、一旦レバレッジ解消が終了すれば、これらの資金は市場の下支え力となります。

TechFlow の視点

JP モルガンのこの報告書は、投資家が 2 つの時間軸の力を区別するのに役立ちます。短期で見ると、レバレッジ解消は自己修正적이지만時間を要するプロセスです。レバレッジ ETF の凸性減耗、個人投資家のオプションへの熱情消退、証拠金口座の圧縮は、いずれも 1〜2 週間で完了するものではありません。JP モルガンは「3 か月」という見積もりを示しており、これは有用な参考アンカーです。

しかし、より長い時間軸に目を向けると、資金面は悪くありません。個人投資家は買い続けており、ソブリンファンドは配分を増やし、CTA と量化戦略にはまだポジション追加の余地があります。これらの資金が現在株価を押し上げていないのは、レバレッジ解消の力が短期間でそれらの影響をヘッジしているからです。

投資家にとって、これはつまり:短期間の市場変動はレバレッジ解消の終焉であり、新たな下落の始まりではない可能性があります。重要なのは「レバレッジ解消」と「ファンダメンタルズの悪化」を区別することであり、前者は構造的な自己修正であり、後者こそが真のリスクです。

免責事項

本文は TechFlow 研究が第三者証券会社の調査報告書(JP モルガン、2026 年 7 月 15 日)を整理・解釈したものです。文中で引用された格付け、目標株価、利益予測および関連判断は、すべて当該証券会社アナリストの見解であり、所属機関の立場を代表するものであり、TechFlow 研究の見解を代表するものではなく、いかなる投資助言も構成しません。

市場にはリスクがあり、意思決定は独立して行う必要があります。本文はいかなる証券の売買の根拠として使用するべきではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News