SpaceXに追随したいですか?データによると、米国市場で上場した30の注目株は、初年度の株価が大半でまず50%下落します。

TechFlow厳選深潮セレクト

SpaceXに追随したいですか?データによると、米国市場で上場した30の注目株は、初年度の株価が大半でまず50%下落します。

歴史は再現を保証しませんが、初年度にまず半分下落することは、このゲームの過去14年間における恒常的な傾向です。

著者:クーリー、チャオシャン・リサーチ

导读:SpaceXは6月11日(米国時間)の米国株式市場終了後に価格決定を行い、6月12日にコード「SPCX」でナスダック市場に上場する予定です。発行価格は1株135米ドル、時価総額は約1.75兆米ドル、調達額は750億米ドルとなり、史上最大規模のIPOとなります。

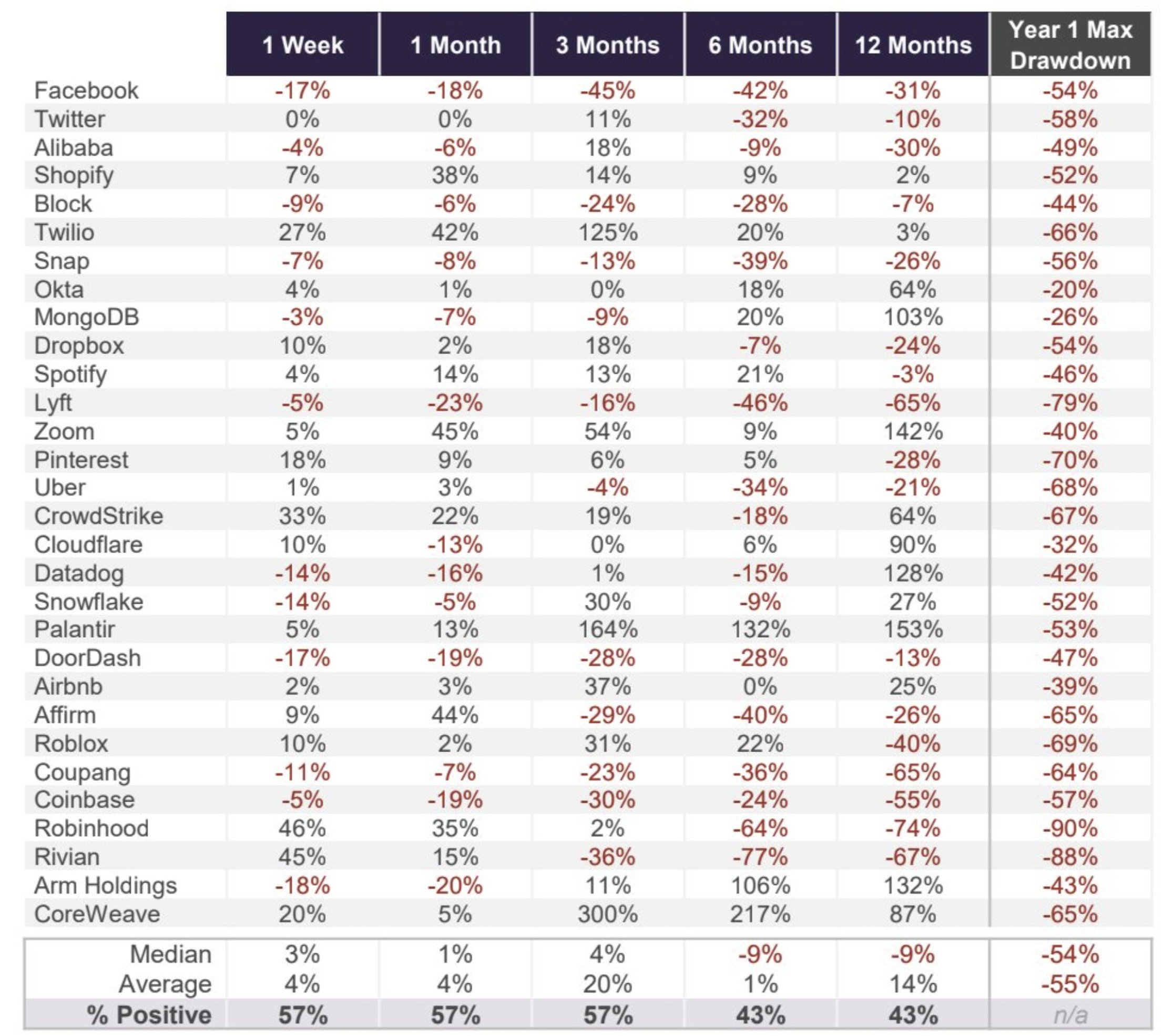

しかし、モトリー・フール(Motley Fool)が集計した過去30社の注目されるテクノロジー企業のIPOデータによると、上場後6か月および12か月の中央値リターンはいずれも-9%であり、初年度の最大下落率(最大ドローダウン)の中央値は54%に達しています。全社がこの傾向から免れることはなく、マネースター(Morningstar)が算出した適正時価総額は約7800億米ドルにとどまり、発行価格に基づく評価額の半分にも満たない水準です。

今週金曜日(6月12日)、SpaceXはコード「SPCX」でナスダック市場に上場します。ロイター通信が6月3日に報じたところによると、発行価格は1株135米ドル、発行株式数は約5億5600万株、調達額は750億米ドル、対応する時価総額は約1.75兆米ドル(一部情報源では発行後の発行済み株式数を基に1.77兆米ドルと算出)となります。いずれの計算方法を採用しても、これは株式市場における歴史上最も大規模なIPOとなります。主幹事はゴールドマン・サックスで、参加する引受銀行は合計21社に及び、最終的な価格決定は6月11日の米国株式市場終了後に確定します。

その注目度には疑いの余地がありません。SpaceXはS-1申告書において、「人類史上で最も大きな実行可能な総市場機会(TAM)を特定した」と述べており、その規模は28.5兆米ドルに達すると定量的に示されています。一般投資家向けの割り当て比率は流通株式の30%と設定されており、大型IPOにおける通常水準(約10%)の約3倍となっています。

問題は、初日から飛びついて購入する一般投資家にとって、過去のデータが示す答えが極めて厳しい点にあります。

中央値ベースの実績:初めの3か月は小幅な利益だが、6か月後には全社が損失転落

モトリー・フールのアナリスト、ライアン・ヴァンゾー氏は6月9日に発表した記事において、2012年以降の注目テクノロジー企業30社のIPO後のパフォーマンスを分析しました。サンプルにはフェイスブック(Facebook)、ツイッター(Twitter)、コインベース(Coinbase)、ロビンフッド(Robinhood)、リヴィアン(Rivian)、アーム(Arm)、コアウィーブ(CoreWeave)などが含まれます。

中央値の推移曲線は非常に示唆的です。上場後1週間の中央値リターンは+3%、1か月後は+1%、3か月後は+4%と、まだ許容範囲内です。しかし、期間を6か月に延ばすと中央値は-9%へと反転し、12か月後も同様に-9%のままです。プラスリターンを記録した企業の割合も同様に低下しており、3か月時点では57%を維持していますが、6か月および12か月時点ではともに43%まで落ち込みます。言い換えれば、1年間保有した場合、大多数の高値追従型投資家は損失を被ることになります。

個別銘柄レベルでの差異は極めて顕著です。コアウィーブは上場後3か月で300%急騰し、パランティア(Palantir)は3か月で164%上昇、ズーム(Zoom)は12か月で142%上昇しました。一方で、逆に大幅下落したケースも多数存在します。リフト(Lyft)は12か月で65%下落、ロビンフッドは74%、リヴィアンは67%、クーパング(Coupang)は65%それぞれ下落しました。いわゆる「スター企業」という光環と、上場後の実際のリターンとの間に、一貫した相関関係は見られません。

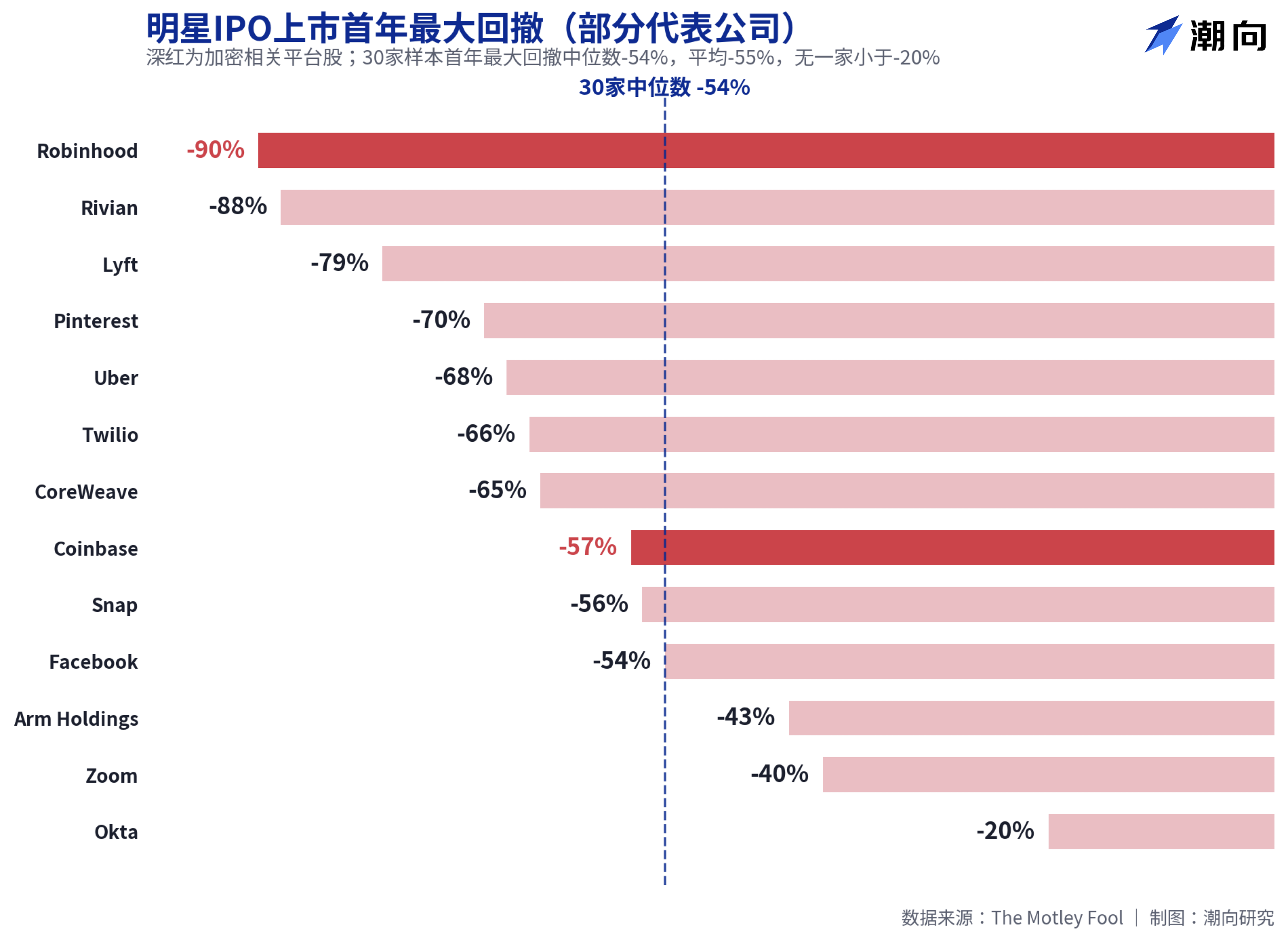

初年度最大ドローダウンの中央値は54%——ロビンフッドとコインベースも半値以下に

リターン以上に衝撃的なのはドローダウン(下落)のデータです。30社の上場初年度における最大ドローダウンの中央値は54%、平均値は55%であり、最も下落幅が小さかったオクタ(Okta)でさえ20%の下落を記録しており、全社がこの傾向から逃れることはできませんでした。

暗号資産ユーザーにとって馴染み深い2つのプラットフォームも、この重傷エリアに位置しています。ロビンフッドの上場初年度最大ドローダウンは90%で、30社中最高の下落率でした。コインベースは57%の下落を記録しました。その後、明確なブルチップ株と証明された企業ですら例外ではありません。コアウィーブの初年度ドローダウンは65%、パランティアは53%、メタ(当時のフェイスブック)は54%です。このデータセットは単純明快な結論を示唆しています。つまり、たとえ正しく企業を選べたとしても、初日価格で購入すれば、まず50%近い含み損を抱える可能性が非常に高いということです。

学術研究でも類似の図景が描かれています。フロリダ大学IPO研究プロジェクトのディレクターであるジェイ・リッター教授は、2012年から2021年までの1479件のIPOを追跡調査し、初日の平均リターンは高水準の23.6%であったものの、その後3年間の平均総リターンはわずか10.6%にとどまることを明らかにしました。ウォールストリート・ジャーナル紙はリッター教授のデータを引用し、「上場初日に購入して3年間保有した投資家のリターンは、時価総額加重指数への直接投資よりも約21%低かった」と報じています。初日の熱狂は、その後の上昇分をほぼすべて先取りしているのです。

SpaceXの財務実績:187億米ドルの売上高で1.75兆米ドルの時価総額を支える

SpaceX自体に戻ると、その時価総額に対する議論は、単なる歴史的傾向よりもさらに具体的です。

モトリー・フールが引用した財務データによると、SpaceXの2025年の売上高は187億米ドル(前年比33%増)ですが、純損失は49億米ドルとなり、2024年の約7.9億米ドルの黒字から赤字に転落しています。ビットメックス(BitMEX)が整理したS-1申告書データによると、2026年第1四半期の単四半期純損失は42.8億米ドル、累積純損失は413億米ドルに達しており、AI事業(xAIを統合後)は四半期あたり約25億米ドルの資金を消費しています。1.75兆米ドルの時価総額を基に計算した売上高倍率(P/S比率)は90倍を超えています。

マネースターの姿勢は最も率直です。同社のアナリストは、SpaceXが「著しく過大評価されている」と指摘し、「長期投資家にとってはIPO後に、より安全なマージン(安全圏)で購入できる機会が訪れるだろう」と述べ、適正時価総額を約7800億米ドルと算定しています。これは発行時価総額の半分にも満たない水準です。比較対象として、2025年12月時点のSpaceXの店頭市場(OTC)での買い取り要請価格は約8000億米ドルでしたが、半年以内に評価額が2倍以上に跳ね上がったことになります。

ただし、賛成派の論拠も存在します。ロケット打ち上げ事業は米国市場で80%超のシェアを占め、スターリンク(Starlink)の契約ユーザー数は1200万人を超え、すでに黒字化しています。これが本件の時価総額の基盤となっています。ヴァンゾー氏自身の見解としては、SpaceXの上場初日はおそらく好調なパフォーマンスを示すだろうが、現行の高水準の時価総額と過去のデータを踏まえると、今後12か月間の株価は苦戦を強いられるのはやむを得ないだろう、と述べています。

今週金曜日に注文を出す予定の投資家にとって、この30社のデータは少なくとも一度は目を通しておく価値があります。過去のデータは未来を保証しませんが、初年度にまず50%近く下落することは、過去14年にわたって繰り返されてきた「このゲーム」の常態なのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News