Bankless創設者:2026年には、トークンがついに「株式」として扱われるようになる

TechFlow厳選深潮セレクト

Bankless創設者:2026年には、トークンがついに「株式」として扱われるようになる

プロトコルは、トークン配分メカニズムにおいて、よりスマートで正確なものとなっています。

著者:デイヴィッド・ホフマン

編訳:TechFlow

TechFlow解説:大多数のトークンは「ゴミ」なのか?Bankless共同創設者のデイヴィッド・ホフマン氏は、歴史的にチームがトークンを株式と同等に真剣に扱ってこなかったことを指摘し、市場もその事実を価格で如実に反映していると述べています。

しかし、2026年には転機が訪れました:

・MegaETHは、総供給量の53%に相当するMEGAトークンをKPI連動型ロックアップ計画に拘束し、成長目標の達成にのみ解除されるように設計しています;

・Capプロトコルは、ガバナンストークンCAPのエアドロップに代えて、安定価値通貨(ステーブルコイン)のエアドロップ(「ステーブルドロップ」)を実施。CAPトークンを取得したい投資家は、トークン販売を通じて実質的な資本を投入する必要があります。

こうした革新的な戦略は、「ばらまき型」のトークン配布時代に終止符を打ち、精度と条件付きを重視した分配メカニズムへと移行させつつあります。

本文全文は以下の通り:

暗号資産業界には「優良トークン問題(good coins problem)」という課題があります。

大多数のトークンは「ゴミ」です。

大多数のトークンは、法的・戦略的観点から、チームによって株式と同様に厳粛に扱われていません。チームが歴史的にトークンを株式会社の株式と同等の敬意を持って扱ってこなかったため、市場もトークン価格を通じてその事実を明確に反映しています。

本日は、2026年以降のトークン状況に対して私が楽観的になる根拠となる、以下の2つのデータセットをご紹介します:

- MegaETHのKPI連動型ロックアップ計画

- Capのステーブルドロップ(安定価値通貨エアドロップ)

トークン供給の条件付け

MegaETHは、総供給量の53%に相当するMEGAトークンを「KPI連動型計画」にロックアップしています。そのロジックはこうです:MegaETHがKPI(重要業績評価指標)を達成しなければ、これらのトークンは一切解放されません。

つまり、最悪のシナリオでも、エコシステムが成長しなくとも、追加のトークンが市場に流入して保有者の希薄化(ディラーション)を引き起こすことはありません。MEGAトークンは、MegaETHエコシステムが実際にKPIで定義された基準に基づいて成長を果たした場合にのみ市場に供給されます。

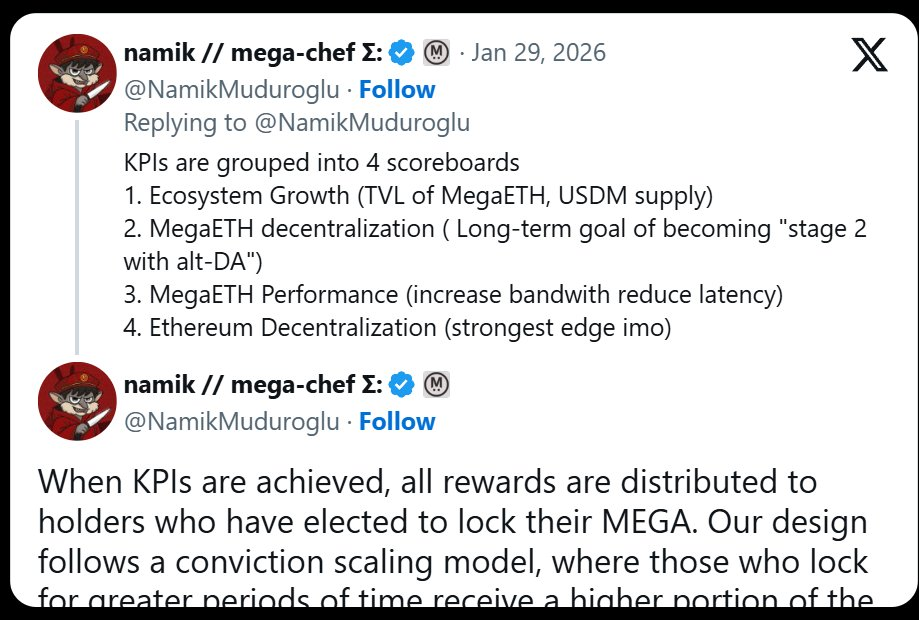

この計画のKPIは、以下の4つのスコアボードに分類されています:

- エコシステムの成長(TVL、USDM供給量)

- MegaETHの分散化(L2Beatにおける段階的進捗)

- MegaETHのパフォーマンス(IBRL)

- イーサリアムの分散化

理論的には、MegaETHがKPI目標を達成するにつれ、MegaETH自体の価値もそれに応じて上昇し、MEGAトークンの希薄化が市場価格に与えるマイナス影響を緩和することが期待されます。

この戦略は、テスラがイーロン・マスク氏に採用した「成果主義報酬哲学」——「納品(デリバリー)があってこそ報酬あり」——と酷似しています。2018年、テスラはマスク氏に対し、段階的 vested(付与)方式の株式報酬プランを付与しましたが、これはテスラの時価総額と収益の双方が段階的に増加するという厳しい条件を満たした場合にのみ行使可能でした。すなわち、マスク氏が報酬を得るためには、テスラの収益と時価総額の両方が成長しなければならなかったのです。

MegaETHは、まさにこのロジックを自らのトークン経済学に移植しようとしています。「より多くの供給」は当然の権利ではなく、プロトコルが意味のあるスコアボード上で実質的な成果を積み上げることによって「獲得」しなければならないものなのです。

マスク氏のテスラ基準とは異なり、ナミク氏が提示したKPI目標には、MEGAの時価総額をKPI指標に含める記述は見当たりません——おそらく法的懸念からでしょう。しかし、公開販売によりMEGAを購入した投資家として、このKPIは私にとって非常に興味深いものです。👀

誰がロック解除を受け取るかが重要

このKPI連動型計画のもう一つの注目すべき点は、KPI達成時に誰がMEGAトークンのロック解除を受けるかという点です。ナミク氏のX(旧Twitter)投稿によると、MEGAトークンのロック解除を受けるのは、MEGAをロック契約に預けているユーザーです。

つまり、より多くのMEGAを、より長い期間ロックするユーザーほど、市場に供給される53%のMEGAトークンを獲得できるのです。

その背後にあるロジックは極めてシンプルです:MEGAの希薄化による新規供給を、すでにMEGAの保有者であり、さらに多く保有することに強い関心を持つユーザー——すなわち、最も売却しない可能性が高いユーザー——に配分するのです。

整合性とトレードオフ

ただし、このアプローチにはリスクも伴う点を強調しておく必要があります。同様の構造が深刻な問題を引き起こした過去の事例は既に存在します。コビー氏の記事からの引用をご覧ください:「(本文)」

もしあなたがトークンに対する悲観主義者、暗号資産全体への虚無主義者、あるいは単純に相場を下落と予想する立場にあるなら、こうした整合性の問題こそが懸念材料となるでしょう。

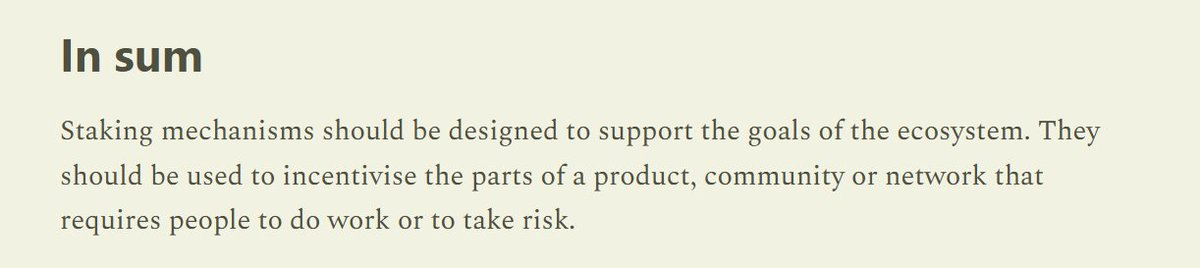

あるいは、同記事の別の箇所では次のように述べられています:「ステーキングメカニズムは、エコシステムの目標を支援するように設計されるべきである」

MEGAトークンの希薄化を、MegaETHエコシステムの価値向上という実質的な成果に真正に連動させるKPIに結びつけるという手法は、2020〜2022年の流動性マイニング時代に見られた単なるステーキングメカニズムよりもはるかに優れた仕組みです。当時の時代には、チームの基本的進捗やエコシステムの成長の有無に関係なく、トークンが発行されていました。

結果として、MEGAトークンの希薄化は以下の2点で制約されています:

- MegaETHエコシステムの成長に比例して供給される

- 最も売却しない可能性が高いユーザーに配分される

とはいえ、これによりMEGAの価値が必ず上昇するとは限りません——市場は市場の意思で動きます。しかし、これは、暗号資産のトークン産業全体に根ざすと思われる根本的課題を修復しようとする、誠実かつ効果的な試みなのです。

トークンを株式として捉える

歴史的に、チームはエコシステム内においてトークンを「ばらまき&祈り(spray-and-pray)」方式で配布してきました。エアドロップ、マイニング報酬、助成金など——もし彼らが本当に価値あるものを配布していたなら、このような活動には参加しなかったでしょう。

チームが、実質的価値を持たないガバナンストークンと同様の姿勢でトークンを配布したため、市場もそれを「価値なきガバナンストークン」として価格付けしてきたのです。

また、ビットレックスがプラットフォーム上でMEGAトークンの先物取引を開始した後(ビットレックスは過去に、これをチームへの圧力手段として活用しようとしていた)、MegaETHがCEX上場に臨む際の哲学にも、同じ考え方が見て取れます:

今後、チームが自らのトークン配布に対してより慎重かつ選択的になることを願っています。もしチームがトークンを「貴重なもの」として扱い始めるならば、市場も同様の姿勢で反応してくれるかもしれません。

Capのステーブルドロップ

ステーブルコインプロトコルCapは、従来型のエアドロップに代わり、「ステーブルドロップ(stabledrop)」という新たな手法を導入しました。Capは、原生ガバナンストークンCAPをエアドロップする代わりに、Capのポイントを獲得したユーザーに対し、原生ステーブルコインcUSDを配布しています。

このアプローチは、ポイントを稼ぐユーザーに「実質的価値」を報酬として与えることで、社会的契約を果たしています。USDCをCapの供給側に預け入れたユーザーは、スマートコントラクトのリスクおよび機会費用を負担しており、ステーブルドロップはその対価として機能しています。

CAPトークンそのものが欲しいユーザーには、CapがUniswap CCAを通じて実施するトークン販売が用意されています。CAPトークンを求める者は、全員が「真の投資家」として実質的な資本を投入しなければなりません。

忠実な保有者をフィルタリングする

ステーブルドロップとトークン販売の組み合わせは、堅固な長期保有者を効果的に抽出します。従来型のCAPエアドロップは、即座に売却する可能性の高い投機的ファーマーに流れてしまいます。一方、トークン販売によって資本投入を義務付けることで、CapはCAPトークンを、上昇ポテンシャルを求めて全下行リスクを引き受ける覚悟のある参加者にのみ配布しています——この層のユーザーこそ、長期保有する可能性が最も高いのです。

理論的には、この構造は、プロトコルの長期ビジョンと整合性の高い集中型保有者基盤を構築することで、CAPの成功確率を高めます。これに対し、精度の低い従来型エアドロップは、短期的利益のみを追求するユーザーにトークンを配布してしまうため、効果が限定的です。

以下の動画もご覧ください:

https://x.com/DeFiDave22/status/2013641379038081113

トークン設計は進化している

プロトコルは、トークン配布メカニズムに関して、これまで以上に知的かつ精密なアプローチを取るようになっています。もはや「散弾銃式」のばらまき型トークン発行ではなく、MegaETHとCapは、自らのトークンを誰に配布するかを極めて厳選しています。

「配布の最適化」はもはや、ジェンスラー時代に残された有害な宿酔のようなものではありません。代わりに、両チームは「集中度の最適化」を図り、より強固な基礎保有者基盤を築こうとしています。

2026年にさらに多くのアプリケーションがリリースされる中で、こうした戦略を観察・学習し、さらには改善していく企業が増えれば、私は大変喜ばしいと思います。そうすれば、「優良トークン問題」はもはや問題ではなくなり、「優良トークン」だけが残るようになるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News