トークン販売の再編:2026年の10の新たなトレンド

TechFlow厳選深潮セレクト

トークン販売の再編:2026年の10の新たなトレンド

「機関向けセールス」と「コミュニティ優先のセールス」はともに存続するが、もはや互いに競争することなく、それぞれ異なる市場ニーズに応えることになる。

著者:Stacy Muur

翻訳:TechFlow

2026年には、トークンセール分析が私の業務の重要な柱の一つとなっている。昨年、私はトークン生成イベント(TGE)前の段階にあるプロトコルを評価するためのフレームワークであるMuur Scoreをリリースし、Flying Tulip、YieldBasis、Almanak、Lombard、Falconなどを含む2025年の最大規模の数件のセールについて詳細な分析を発表した。

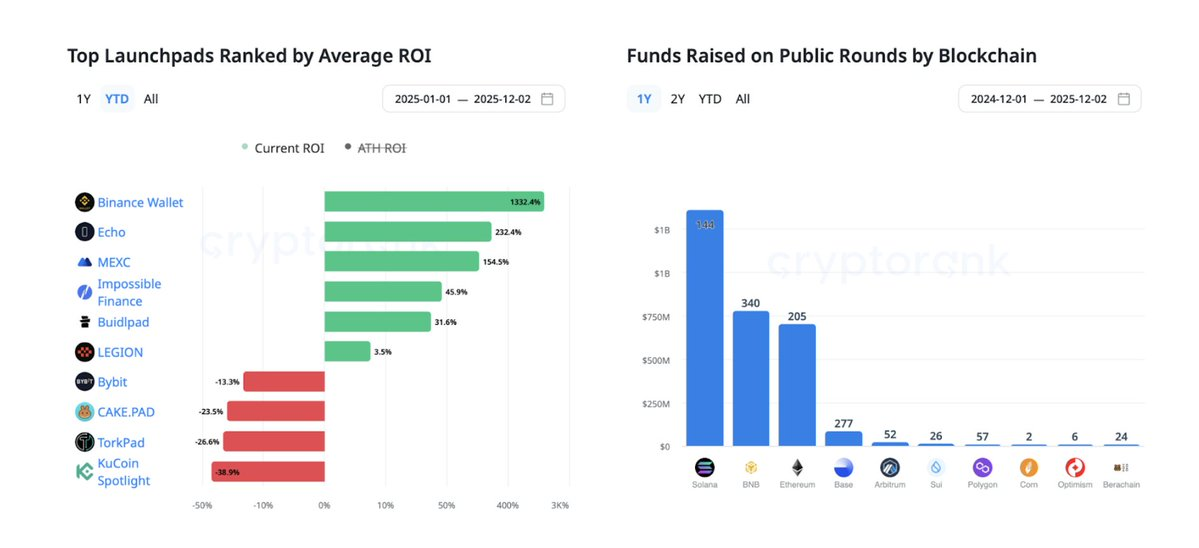

2025年10月中旬までに、トークンセールのトレンドはすでに非常に明確になっていた。@buidlpad、@echodotxyz、@legiondotcc、@MetaDAOProject、@BinanceWallet、@CoinList、@MEXC_Officialで行われた販売は、参加度およびTGE後の投資収益率(ROI)の両面において一貫して強力なパフォーマンスを示していた。小口市場の注目は再び高まっているものの、それは「投資家」ではなく、「ギャンブラー」というラベルをより強く帯びている。

本レポートでは、私自身の一次調査に加え、@legiondotcc、@CoinList、@Chain_GPT、@impossiblefiチームによる予測も統合している。目的は明確だ。すべてが単に「上昇し続ける」と装うのではなく、2026年のトークンセールが実際に向かっている方向を描写することである。

2026年 トークンセール予測

1. 継続的清算オークション(CCA)がニッチから主流へ

Uniswap v4のCCA(Continuous Clearing Auctions)は、Aztecの28億ドルの完全希薄化時時価総額(FDV)での公開販売を通じて広く注目を集め、オンチェーンの透明性と非カストディ型の価格発見メカニズムが大規模に機能することを証明した。今後15〜20の主要プロジェクトが同様の仕組みを採用すると予想される。

CCAは以下の問題を直接解決する:

-

「アロケーション操作疑惑」の繰り返し;

-

オフチェーン注文簿のブラックボックス運用;

-

CoinbaseにおけるMonadの販売で生じたようなFUD(恐怖・不確実性・疑念)といった評判リスク。

より大きなテーマとして、価格発見の場が中央集権取引所から公共インフラへ移行していく。

2. 取引所統合型ローンチプラットフォームが市場シェアを掌握

KrakenとLegionの提携、およびCoinbaseがEchoを3億7500万ドルで買収したことは、市場の進展方向を示している。Binance、OKX、Bybitもほぼ確実に次の参入者となるだろう。

以下が予想される:

-

トップレベルの販売の60〜70%が、取引所のネイティブプラットフォームと独立系ローンチプラットフォームの両方で同時に行われる;

-

二層構造が形成される:

-

Aクラス:取引所支援、高流動性、機関向けアロケーション;

-

Bクラス:独立プラットフォーム、コミュニティ主導の販売を目指す。

-

この傾向は流通には有利だが、自家のガレージで小型ローンチプラットフォームを運営したい人にとっては決して歓迎されない。

「最近のM&A活動は明確な方向性を示している:より多くのプラットフォームが、トークンセールを広範なユーザー獲得チャネルの一部として統合していく。

垂直統合された『孤島』の数は増えるだろうが、より興味深い発展はグローバル流通ネットワークの台頭である。複数地域にまたがるエコシステム――取引所、パートナー、チャネルを網羅する――が登場する可能性がある。

例えば、Legion + Kraken + 近日提携予定のアジア圏CEXパートナー――チェーンやプラットフォームに依存しないグローバル規模のトークン流通モデル――が標準となるだろう。」

——@matty_、Legion創業者 @legiondotcc

3. 能力に基づくアロケーションが先着順を置き換える

先着順(FCFS)方式は事実上「死んでいる」。なぜなら、ボット軍団がその公平性を完全に破壊してしまったからだ。

Legionの能力スコアリング(参加度、評判、価値観の一致)は業界のテンプレートになりつつある。他のプラットフォームも以下のような仕組みを導入するだろう:

-

オンチェーン履歴;

-

長期的な参加データ;

-

ソーシャルグラフスコア。

これはシビル攻撃(Sybil attack)のリスクをある程度低減する一方で、新たな懸念も生む。「暗号信用スコア」のような仕組みは早期採用者を優遇し、新規参加者を不利にする。

よりフェアだが、決して平等ではない。

「2026年までに、トークンセール市場は二つの支配的モデルに極端化する:完全にコンプライアンス対応した専門的ローンチプラットフォームと、無許可の『ミーム』ベースのローンチプラットフォームである。中規模かつポジショニングが曖昧なプラットフォームは窮地に陥る。流通能力が鍵となる競争優位となり、プロジェクト側は真のユーザー、流動性、二次市場のサポートを確実に提供できるプラットフォームを選ぶようになるだろう。」

——@0xr100、Impossible Finance CMO @impossiblefi

4. 機関向けアロケーションが標準化される

従来の金融機関がトークン化領域にさらに深く関与するにつれ、トークンセール構造に正式に機関向けアロケーションが組み込まれると予想される。具体的には:

-

20〜30%の割当;

-

12〜24ヶ月のロックアップ期間;

-

構造化されたブックビルディングプロセス。

これは「オンチェーン版の軽量IPO」と考えることができる。

Legionなどのプラットフォームはすでに暗号業界のアンダーライターとしての位置づけを行っており、2026年にはこれが業界標準となる。

「ローンチプラットフォームと中央集権取引所(CEX)の統合がさらに深化するだろう。専門化されたローンチプラットフォームはモジュール型インフラプロバイダーへと進化し、KYC(本人確認)、監査済みセール契約、プロジェクトが自社サイトでホスト可能な埋め込み式セールウィジェットなどを提供するようになる。同時に、オンチェーンおよびソーシャルデータに基づくシビル攻撃防止フィルターが標準となり、ロックドロップ(lockdrop)も引き続き主要な流通手段として注目を集めるだろう。」

——@0xr100、Impossible Finance CMO @impossiblefi

5. マルチプラットフォーム発行がトッププロジェクトの常識に

WalletConnectはCoinList、Bitget Launch X、Echoを同時に活用して1000万ドルを調達し、マルチプラットフォーム発行のベンチマークを打ち立てた。大型プロジェクトにとって:

-

3〜5つのプラットフォームで同時発行することが標準となる;

-

流通効率が向上する;

-

集中リスクが低下する;

-

調整の難易度は上がる(ただし、これはプロジェクト側の課題であり、あなたの問題ではない)。

「プロジェクトはますます異なるニーズに応じて発行プラットフォームを選び、通常は複数のプラットフォームと並行して協力するようになると考える。これは決して『Coinbase以外ありえない』という状況ではない。ICOの復活はCoinbaseが参入する前から始まっており、それが彼らがこの分野に参入した理由でもある。」

——@AlexTops1、CoinList マーケティングディレクター

マルチプラットフォーム発行を拒否するプロジェクトは、資金不足か、あるいは過度に中央集権的だと見なされるだろう。

「孤立した単独発行から、調整されたマルチプラットフォーム資金調達へと移行しつつある。ローンチプラットフォームと中央集権取引所(CEX)はより頻繁に連携し、市場は明確な二つのカテゴリに分化する:

-

機関向け販売:大規模資金、長期ロックアップ、厳格なコンプライアンス要件;

-

コミュニティ重視販売:小規模資金、能力ベースの参加条件、使用実績に基づくスコアリング。

購入者も標準化された保護措置を求めるようになるだろう:最低限の流動性とマーケットメーカーのコミットメント、より明確な小口向けロックアップ制度、さらには結果が大幅に期待外れの場合の払い戻しまたは請求条項など。『とりあえず上場して、成功を祈る』といったやり方は減り、感覚ではなく根拠に基づいた、プロジェクトと購入者の双方にとって合理的な構造化資金調達が増えていく。」**

——@CEOGuy、Chain_GPT CEO兼創業者

6. コンプライアンスが競争的障壁となる

Legionが導入したMiCA(欧州連合『暗号資産市場規制枠組み』)準拠の構造、および米国証券取引委員会(SEC)との継続的な対話は、業界の変化を象徴している:

コンプライアンスはもはや選択可能な「信号」ではなく、ビジネスモデルそのものとなった。

以下のような傾向が予想される:

-

「コンプライアンス最優先」のローンチプラットフォームが台頭する;

-

完全なKYC(本人確認)およびAML(マネーロンダリング防止)が基本要件となる;

-

取引所は非コンプライアンスな販売に対してゼロトレランスを貫く;

-

ゼロ知識証明(ZK)ベースのID技術への需要が高まる(ついに、「匿名Discordユーザーが人間であることを証明する」以上の実用ケースが登場した)。

非コンプライアンスプラットフォームで発行されたプロジェクトは、早期下場リスクや機関需要の減少に直面する。

「これまでの大部分の暗号資金調達は、ネイティブデジタル資産――たとえばガストークン、ユーティリティトークン、証券に分類されないように設計された構造――に限定されてきた。

2026年初頭にSEC作業部会が『革新免除』『暗号プロジェクト』、そして可能であれば『明確化法(Clarity Act)』を発表する予定であり、これにより新しい資産カテゴリーのオンチェーン流通が試みられるようになる。

これには初期段階のスタートアップにおけるトークン化株式の形態も含まれる。」

——@matty_、Legion創業者 @legiondotcc

7. 弱気相場の圧力が“質より量”を促進

2025年末の市場動向は以下をもたらした:

-

強い弱気ムード;

-

約40億ドルのETF資金流出;

-

主要トークンの流動性低下。

この傾向が2026年に続く場合、以下が見込まれる:

-

発行トークン数が500以上から150〜200に減少;

-

平均調達額が3〜5倍に増加;

-

低品質で「ミーム」に依存した販売が消滅;

-

インフラおよび真正に製品を持つプロジェクトが支配的になる。

これは典型的な「高品質資産への逃避」サイクル――勝者は少なくなるが、規模は大きくなる。

「2025年の両極端はいずれも失敗した。

一方は高FDV(完全希薄化時時価総額)、高調達額のプロジェクトだったが、その基盤となる製品が評価を支えるには全く不十分であった――市場はTGE直後に即座に修正を加えた。

他方は低FDVのプロジェクトで、流動性がなく、マーケットメイキング能力が低く、取引所支援も弱かった――まったく逆の理由で崩壊した。

2026年は、粗雑な発行から精巧に設計された発行へと移行する。真剣な購入者は、FDVと進捗の整合性、実際のユーザー採用率、流動性の深さ、マーケットメーカーの質、プラットフォームの信頼性など、結果を真に決定するファンダメンタルズに注目するようになる。高品質なプロジェクトは依然として相当な資金を調達できるが、初日に資金プールをすべて搾り取ろうとはしない。

ローンチプラットフォームとCEXは、下落時の保護策、最低流動性基準、明確なマーケットメイキング約束、シンプルなセーフティまたは払い戻しメカニズム――つまり単なる宣伝ではなく――を武器に競争するようになる。」

——@CEOGuy、Chain_GPT CEO兼創業者

8. 動的価格設定が固定FDV(完全希薄化時時価総額)を置き換える

継続的清算オークション(CCA)の成功は、より公正な価格設定への関心を再燃させた。以下のような動きが予想される:

-

ソフト底値付きのダッチオクション;

-

ブレーカー付きバウンディングカーブ;

-

機械学習/AIシステムによって駆動される需要ベースの価格設定。

「これが私たちの40億ドルFDVです。拍手をください」といった時代は終わった。

固定評価は価格レンジに取って代わられる――これによりTGE後の売り圧力は軽減されるが、個人投資家のワクワク感は弱まる(誰もパーティーで自分のオークション落札価格を自慢しないだろう)。

「ICOはもはや単なる資金調達手段ではない。

プロジェクトが新規ユーザーを獲得し、認知を広げ、ネットワークの分散化を実現する方法でもある。

CoinbaseのICO購入者が一度もプラットフォームを離れず、あるいは翌日にすぐにトークンを売却した場合、プロジェクトにとってどれだけの価値が創造されたのか?

Aztecの極めて成功したトークンセールが示したように、多くのチームはこれらのユーザーが自社アプリに入ってくれることを望んでおり、トークン販売メカニズムと分配が完全にオンチェーンで非中央集権的に行われることを希望している。

市場は検証可能なオンチェーン金融、ユーザーが自身の秘密鍵を保持する世界に向かっている。CoinListは、より暗号原生的で、ユーザーにより近い存在になることでこのニーズに応えている。サイファーパンクの理想が帰ってきた。時が来たのだ。」

——@AlexTops1、@CoinList マーケティングディレクター

9. 発行後の流動性保証が業界標準に

Monadが虚偽取引によりFUD(恐怖・不確実性・疑念)を招いた後、プラットフォームは「発行後の流動性が崩壊すれば、どんなに優れた発行メカニズムを持っていても意味がない」ことに気づいた。

2026年までに、以下のような傾向が見込まれる:

-

義務的な6〜12ヶ月のマーケットメイキングコミットメント;

-

プラットフォームが標準化された流動性サービスレベル契約(SLA)を提供;

-

新しいTGE後安定性指標。

専門的な流動性プロバイダーを持たないプロジェクトは資金調達が困難になる。

現在、小口投資家はトークンコードよりも流動性保証に注目している(この変化は歓迎すべきことだ)。

10. コミュニティロックアップが即時解放を置き換える

Coinbaseの「早期売却→将来のペナルティ」モデルは次のように進化している:

-

小口投資家向けに3〜6ヶ月のロックアップ期間;

-

チーム/シードラウンドと同様のロック解除曲線;

-

譲渡可能な「ロックアップ権利」(はい、まったく新しい二次市場が急速に出現するだろう)。

このモデルは売り圧力を低下させるが、「ロックアップ疲労」というリスクも生む――市場には価格が不明瞭なロックアップ資産が大量に出回る可能性がある。

2026年末までに、約半数の発行がコミュニティロックアップモデルを採用すると予想される。

市場構造への影響

トークンセールは二つのエコシステムに分裂する:

1. 機関向け販売

-

マルチプラットフォーム発行、取引所統合;

-

調達額5000万ドル以上;

-

高度なコンプライアンス;

-

12〜24ヶ月のロックアップ期間;

-

専門的なマーケットメイキングサービス。

2. コミュニティ重視販売

-

単一プラットフォーム+能力ベーススコアリング;

-

調達額500万〜2000万ドル;

-

部分的コンプライアンス;

-

3〜6ヶ月のロックアップ期間;

-

ソーシャルグラフに基づく参加メカニズム。

両モデルは存続するが、互いに競争するのではなく、それぞれ異なる市場ニーズに応えるようになる。

注目すべき主なリスク

-

非コンプライアンスプラットフォームに対する規制当局の行動が市場を分断する可能性;

-

持続的な弱気相場により、すべての予測が約50%縮小する可能性;

-

CoinbaseとKrakenへの過度な集中が市場競争を損なう可能性;

-

ロックアップの過負荷がロックアップ権利のグレーマーケットを混乱させる可能性。

トークンセールの専門家たちの見解

どのプロトコルが最も効果的に資金を調達できるか?

@matty_、Legion創業者 @legiondotcc:収益連動型の消費者向けアプリおよびB2Bトークンが引き続き好調を維持

「現在のパフォーマンストレンドはさらに拡大していくだろう。

DeFiの消費者向けサービスや、ユーザーが本当に気に入るアプリケーション――特に明確な収益経路やリバートロジックを持つプロジェクトは、規模が小さくても市場をリードし続ける。

機関領域では、トークン保有者に実際の収益をもたらせるB2B向けトークンが、引き続き最も強力なパフォーマンスカテゴリの一つであり続けるだろう。」

@CEOGuy、@Chain_GPTCEO:ファンダメンタルズの重要性がさらに高まる

「効果的に資金を調達できるプロジェクトは、単なるトークン化された物語ではなく、真のビジネスモデルのように見えるプロジェクトである。

これは以下の三点に帰結する:

-

テストネットや事業計画書だけでなく、実際のユーザーと利用シーンがあること;

-

既存の代替案を明らかに上回る明確な製品差別化;

-

一貫したトークンユーティリティで、明確かつ信頼できる価値捕捉能力を持つこと。

それに加え、妥当なFDV、明確な販売構造、大手テック企業または過去の暗号プロジェクトでの実績を持つ創業チームがあれば――厳しい市場環境でも、資金はゆっくりではなく、むしろ殺到する形で調達ラウンドに流入するだろう。」

@0xr100、Impossible Finance CMO @impossiblefi:高成長プロジェクトとインフラソリューションが資金調達を主導

「明確な成長データ(収益、実ユーザー、有意義なTVL)を持ち、真正に流通能力を備えた支援者のいるアプリケーションが際立つだろう――『トップVC』の名前だけでなく、採用を推進できるエコシステムの大物たちの支援を得ること。

インフラは依然として強力な資金調達カテゴリだが、実ユーザーと収益を持つアプリケーションが、単なるナラティブに依存するプロジェクトをますます上回っていく。

注目の組み合わせは『ホットなナラティブ+インフラ視点』で、予測市場、人工知能(特にロボティクス)、RWA(現実世界資産)などの分野をカバーし、通常はロックドロップ(lockdrop)やデータ駆動型の流通形式で提示されるだろう。」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News