価値機能的トークンの評価方法:貨幣方程式に基づく分析フレームワーク

TechFlow厳選深潮セレクト

価値機能的トークンの評価方法:貨幣方程式に基づく分析フレームワーク

代表的な事例としてBNBを取り上げ、その経済モデル、オンチェーンアプリケーション、および評価の論理について深く分析する。

著者:

Jessica Feng、Hash Global BNBファンドの投資マネージャー;

James(KK) Shen、Hash Global創業者。

CZ(バイナンス創業者):

「私は評価モデルには詳しくありませんが、Hash Globalの過去数回の予測はすべて的中しています。トークンの価値構成は多面的であるべきですが、これほどシンプルな公式で全ての価値を捉えられれば非常に優れています。市場価格は基本的条件から外れることが多く、時として高すぎたり低すぎたりします。バイナンスは引き続きBNBの価値基盤となるインフラを構築していきます。市場価格については、Hash Globalのような専門家たちに評価を任せましょう。」

梁信軍(復星グループ共同創業者):

「私はHash Globalチームとは長年にわたり協力してきました。彼らの投資判断において、誤りがないわけではありませんが、常に合理的な分析に基づき意思決定を行う点を高く評価しています。彼らは以前から私にバイナンスエコシステムとBNBの価値について説明しており、私も早期から彼らのノードステーキングやBNBファンドへの投資に参加しました。リターンはいずれも良好でした。ビットコインやイーサリアムに関しては、多くの機関が出している分析レポートを見てきましたが、BNBに関しては、Hash Globalの分析が業界で最も早く、最も優れていると考えます。」

陳龍(ローハン堂事務局長、為溪創業者、元アントフィナンシャル首席戦略官):

「Web3が金融システムの新たな柱になりつつある一方で、デジタル資産の評価方法に対する合意はまだできていません。Hash Globalが貨幣方程式に基づく分析フレームワークを提示したことで、非常に価値ある視点が提供されました。

ある国の通貨成長率が経済成長と同期すれば、インフレは発生しません。これがよく知られる『鋳幣税』の収益です。つまり、経済取引活動には通貨機能による潤滑が必要だということです。通貨の回転速度が安定している場合、通貨の全体的価値は経済取引規模と同期することになります。

この理屈に基づき、貨幣方程式の分析フレームワークは取引規模を中心にエコシステム内トークンの総価値を推定できます。この方法は多くの仮定を含みますが、その論理は基本的条件に基づいており、大多数のデジタル資産評価モデルよりも明らかに進歩しています。これを継続的に探求・改善すべきです。価値創造の第一原理に戻って考えるというのは、良い出発点です。」

汪静波(ノアウェルス創業者):

「世界中の華人向け最大級の財務管理プラットフォームとして、ノアは新興資産の登場とその価値を常に注目しています。米国や香港などでは、デジタル資産に関する規制法整備が積極的に進められており、デジタル資産が主流市場で受け入れられつつあることを観察しています。投資家がいち早くデジタル資産の価値を学び理解するよう導き、支援することは極めて重要だと考えています。過去2年間、私たちは複数回にわたりHash Globalチームを招き、投資家向けにセミナーを開催しました。彼らが『価値機能型トークン』について行った研究・分析は、私たちに全く新しい視点と認識をもたらしました。彼らの姿勢と手法は、広く注目され、参考にされるべきものです。」

魏志傑(凱基国際ウェルスマネジメント部門責任者):

「私は長年、資産運用業界で働いており、さまざまなファミリーオフィスに対して世代を超えた資産承継や資産配分のサポートを行ってきました。凱基は、デジタル資産がポートフォリオのリスク・リターン比率に最適化効果をもたらすことに着目し、顧客が理性的に理解し、加速的にデジタル資産への配分を進められるよう導いています。特に、明確な経済モデルと実際の利用シーンを持つ機能型トークンに注目しています。Hash Globalがこうした新種の資産領域で行っている革新的な研究は、私たちにとって大きな示唆を与えています。私たちは彼らと共に、こうした資産の価値について検討し、伝統的な金融分野の投資家たちにその価値を認知してもらう取り組みを進めています。」

一、はじめに

近年、Web3の金融インフラの急速な発展が資本市場の運営ルールを再形成しており、そのプログラマブル性と開放性が資産価値の源泉を再構築し、まったく新しい資産形態の出現を促しています。こうした新型資産は、従来の株式的価値、すなわちプラットフォーム・プロトコル・エコシステムの価値反映だけでなく、手数料支払い、サービス割引、アクセス権解禁などの具体的な使用価値も有しています。本レポートでは、このような新型資産を総称して「価値機能型トークン」と呼び、「資産的属性」と「利用権」という二重の価値を持つ複合的資産媒体を指します。

新型資産の出現は「価値」という概念自体の進化を推し進めています。価値投資家の評価方法論もまた、21世紀初頭のインターネット革命が新しいインターネット株式評価論をもたらしたように、進化しなければなりません。暗号資産の価値投資の先駆者であるJohn Pfefferは次のように述べています。「価値投資の第一原理とは、信頼できる評価論理に基づいた独立思考である。新しい資産が現れたとき、それに見合う評価論理がない。だからこそ、価値投資家は新しい評価論理を見出す努力をすべきなのだ。」

我々は、現在最も代表的な価値機能型トークンが、世界最大の暗号資産取引所バイナンスのプラットフォームトークンであるバイナンコイン(BNB)であると考えます。BNBは、プラットフォームの価値を映し出す一方で、エコシステム内で実際の利用価値を持ち、このような資産の初期かつ最も成熟した実践例となっています。バイナンスは2017年にすでにBNBのトークンエコノミー設計を完了し、価値機能型トークンという資産カテゴリを先駆けて定義しました。我々も2019年より、価値投資の第一原理に則り、BNBをモデルとして、貨幣方程式(MV = PQ)をベースにした評価フレームワークを提案し、BNBおよび価値機能型トークンの価値生成ロジックを評価してきました。

過去6年間、我々は5回にわたるレポートを発表し、多くの投資家や機関から問い合わせやフィードバックを得てきました。モデルを継続的に最適化し、市場からの初步的な検証も得ました。ここに、この手法を整理して紹介いたします。資産運用機関、投資家、業界研究者、プロジェクト側が価値機能型トークンの投資評価、資産価格付け、トークンエコノミー設計などを行う際の分析・意思決定に役立てていただければ幸いです。

Web3の分散型台帳技術は、すでにそして永久に資本市場の基盤を変えてしまいました。より効率的で透明性の高いWeb3金融システムは、将来の金融インフラの中心になるでしょう。グローバルな暗号資産規制体制が徐々に整備されつつあります。例えば、米国が最近可決した『デジタル資産市場構造明確化法案』(「CLARITY Act」)や、米国と香港でのステーブルコイン立法などです。今後、BNBを代表とする価値機能型トークンが大量に登場すると予想されます。テスラが新たに「株式」を発行する場合、それはイーサリアムまたはバイナンスチェーン上で価値機能型トークンを発行し、単に「株式的価値」を持つだけでなく、充電ステーションでエコシステムトークンを使って充電料金の割引を受けられるようなものになるでしょう。価値機能型トークンが将来の資本市場における主要な資産媒体になると期待しています!

二、価値機能型トークンの定義と特徴

本レポートで定義する価値機能型トークンとは、以下の二つの価値基盤を同時に持つ暗号資産を指します:

1. 資産的属性/類似株式的属性:特定のプラットフォーム、プロトコル、またはエコシステムの価値を反映したもの。その価値は通常、エコシステム規模、ユーザー増加、取引活発度といったマクロ要因によって駆動され、論理的には企業の株式に類似しています。

2. 機能的属性/類似貨幣的属性:具体的な利用シーンで実際の機能を果たすもの。たとえば、手数料、燃料費(Gas)、ステーキング、ガバナンス参加、サービス交換、プラットフォーム割引の利用などがあります。

こうした資産に対して、本レポートでは貨幣方程式(MV = PQ)をベースに評価モデルを構築しています。主に以下の二点の理由からです:

まず、価値機能型トークンは一定の「類似株式的」特性を持ちながらも、従来の証券とは異なる資産的属性があります。BNBを例に挙げると、このトークンはバイナンス社に対するいかなる株式やキャッシュフローの権利をも意味しません。バイナンスの創業チームは、エコシステム発展の観点から、プロジェクト立ち上げ当初より、株主、経営陣、ユーザー、その他の関係者の利益を結びつけ、エコシステムの価値成長を唯一のトークンBNBに集中させることで、Web3が推奨するエコシステム共創・共有の精神を達成しました。2021年以降、バイナンスはBNBの焼却メカニズムを「利益連動のリバウンド焼却」から「チェーン上取引量に基づく自動焼却」へと変更し、トークン価値とプラットフォーム業績との直接的な関連を意図的に断ち切り、証券リスクを回避しています。

2025年、米国が発表したCLARITY法案は、「デジタル商品」と「証券型トークン」を明確に区別しました。こうした規制の方向性のもと、今後の価値機能型トークンの設計は「デジタル商品」寄りになると考えられます。伝統的な株式的価値から価値の裏付けを受けるものの、設計上は「投資契約」やハウイーテストによる証券トークンの基準を回避するものです。そのため、こうしたトークンは伝統的な株式資産の法的特徴を持っておらず、評価方法論としても、キャッシュフロー割引に基づく企業評価モデルを直接適用することはできません。

一方、機能型トークンの価値は、主にエコシステム内の実際の利用シーンから生じます。プラットフォーム内で支払い、Gas、ステーキング、新規プロジェクト参加、ガバナンス参加などの機能を担い、本質的に経済体内の流通通貨と同じ役割を果たします。その価値は、エコシステムの経済活動規模、トークンの使用頻度、供給調整メカニズムなど多くの要因に影響されます。したがって、証券評価手法よりも、貨幣方程式の方がこうしたトークンの「類似貨幣的」属性を捉えやすく、多様な価値源を統一された論理体系でモデル化できます。

以上から、価値機能型トークンの評価に貨幣方程式を用いる主な利点は、構造が明確で、変数が定量可能であり、適応性が高い分析フレームワークを提供し、こうしたトークンのすべての価値源を包括的にカバーできる点にあります。

三、評価モデルの構築

本手法は貨幣方程式(MV = PQ)と割引キャッシュフロー法(DCF)を組み合わせ、価値機能型トークンに適用可能な体系的評価モデルを構築しています:

MV = PQ:トークン価値生成の構造的論理フレームワークの構築に使用

+

DCF:将来のエコシステム拡大による「貨幣的価値上昇」を割引総計し、トークンの現在理論価格に変換

3.1 貨幣方程式(MV = PQ)の概要

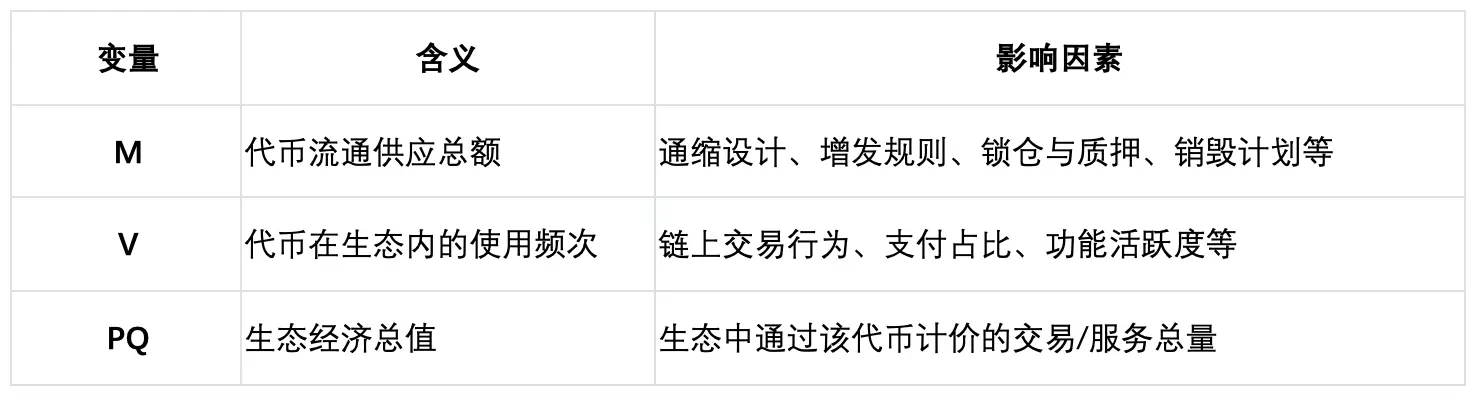

貨幣数量方程式は経済学者アーヴィング・フィッシャーによって提唱され、貨幣総量と経済活動の関係を説明する古典的理論です。ここで:

・M:貨幣供給量(Money Supply)

・V:貨幣流通速度(Velocity)

・P:物価水準(Price Level)

・Q:取引総量または生産総額(Quantity)

従来のマクロ経済では、MVは総貨幣需要を表し、PQは名目経済生産を表します。長期均衡状態では両者は一致するとされます。

我々は、ブロックチェーン上エコシステムで実際の利用シーンを持つ機能型トークンの場合、その経済的役割が「エコシステム内の通貨」と非常に類似していると考えます。その価値源は主にエコシステム規模の拡大とトークンの需給構造の変化にあり、貨幣方程式の論理と非常に整合性が高いです。このモデルは特に以下の特徴を持つトークンに適しています:

1. エコシステム内で主要な支払い媒体として機能する(手数料、Gasなど);

2. 透明な発行制度、縮小設計、またはロックアップメカニズムを持ち、実効流通量に影響を与える;

3. その価値源が主にエコシステム活動の発展に基づいている。

3.2 貨幣方程式に基づく構造的モデリング

MV = PQ フレームワーク下では、トークンの理論価値は主に二つの経路によって駆動されます:

・PQ:エコシステムの経済的総価値

・M × V:トークン供給量とその流通速度を表す

ユーザー数、取引量、焼却メカニズムなど、トークン価値に影響を与えるあらゆる変数は、最終的にPQまたはM×Vに影響を与え、トークン価格に作用します。

ここでV(流通速度)はモデリング上の技術的難点です。直接観測可能なデータが不足しているため、実際の評価では、初期の市場価格が合理的な均衡状態を反映していると仮定し、既知のPQとMから逆算してVを求め、将来もこの流通速度が安定または適度に増減すると仮定することが一般的です。

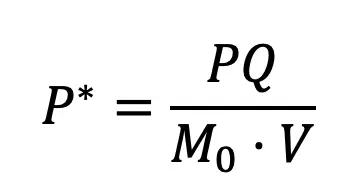

理論価格の導出:

一般的な国家の法定通貨とは異なり、エコシステムトークンの価格は通常米ドル建てです。そのため、モデルではトークンの流通供給総額(M)を以下のように分解できます:

ただし:

M0:トークンの実際の流通量

P*:トークンの理論価格(米ドル建て)

V:トークン流通速度

整理すると:

エコシステム総価値(PQ)をトークンの流通量と流通速度で割ったものが、トークンの理論価格となります。この式が本モデルの評価基礎です。

3.3 割引キャッシュフロー法(DCF)を導入した定量的評価

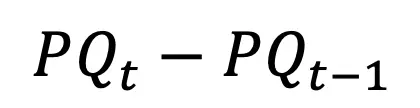

貨幣方程式はトークン価値生成メカニズムの論理的枠組みを提供しますが、価格を直接出力するものではありません。この上で、さらに割引キャッシュフロー法(DCF)を導入します。エコシステム経済総量の成長予測を行い、トークン供給量と流通速度の変化を組み合わせ、トークン単位価値の年次増分を推定し、将来の価値を割引総計することで理論評価額を得ます。これは「貨幣的価値上昇」の現在価値計算とも言えます。

具体的な手順は以下の通りです:

1. 主要変数(PQ、M₀、V)の予測

トークンメカニズムと事業見通しを踏まえ、エコシステム経済規模PQt、トークン実際流通量M0t、流通速度Vtを年次で予測します。

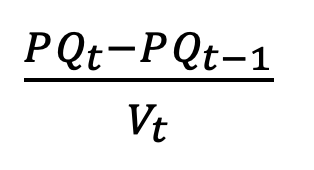

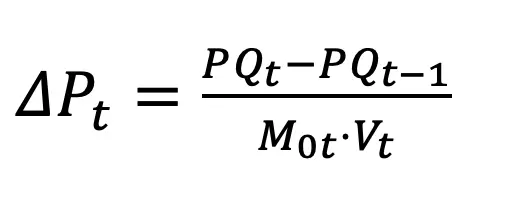

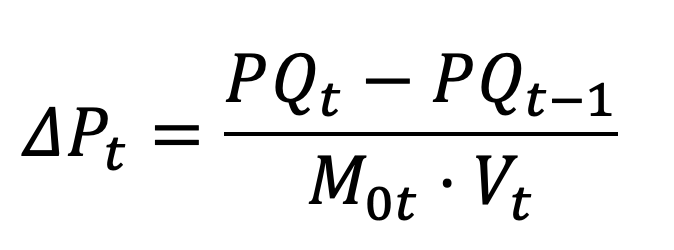

2. トークン年次価値増分(ΔPt)の計算

年次新規エコシステム価値:

対応する新規貨幣需要:

対応するトークン価値上昇:

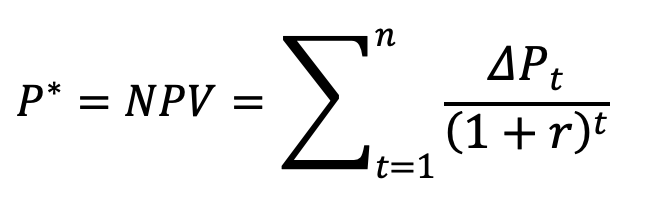

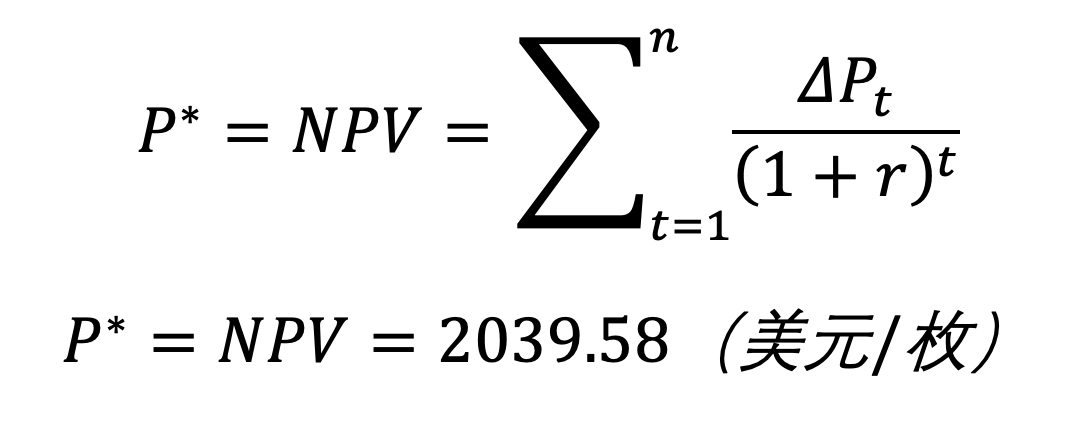

3. 将来価値増分の割引総計

固定割引率(例:10%)を用い、毎年のΔPtを割引総計し、総増分現在価値、すなわちトークン理論価格を得ます:

ただし:

r:割引率

NPV:トークン総増分現在価値

P*:トークン理論価格

四、評価事例:BNBを例に

本評価手法の実用性を示すために、BNBを例に「MV = PQ + DCF」モデルを適用し、定量的評価分析を行います。

4.1 BNBは価値機能型トークンとして、貨幣方程式が最適な評価モード

BNBはバイナンスエコシステム(バイナンス取引所+BNBチェーン)の中核的価値媒体であり、二つの価値源を持っています:

1. 資産的属性/類似株式的属性:BNBのエコノミクスモデルは伝統的金融の価値創造ロジックを融合しています。米国株式が株式買い戻しと消却により株主価値を向上させるのと同様、BNBは四半期ごとの焼却メカニズムを通じて流通供給量を継続的に削減し、供給面で長期的な縮小傾向を形成し、価格に安定した支えを提供しています。しかし、伝統的株式とは異なり、BNBの焼却メカニズムはプラットフォームの利益とは連動しておらず、エコシステム内の需給関係にアンカーされています。したがってBNBは厳密な意味での株式資産ではなく、一種の「類似株式的」属性を持っているのみです。焼却によるBNB実際流通量の削減を通じて、BNBとバイナンスエコシステム間の価値連動関係を構築しています。

2. 機能的属性/類似貨幣的属性:BNBはバイナンス取引所およびパブリックチェーンエコシステム内で多様な機能を持ち、取引所内での手数料支払い、新規プロジェクト参加、チェーン上でのGas Fee、ガバナンス参加などに使用されます。BNBは事実上、エコシステム全体の「流通通貨」となり、その価値はエコシステム経済規模の変化およびエコシステム内でのトークン需給関係に依存しています。

以上から、BNBはエコシステム内流通通貨として、その価値は主に貨幣の需給関係(MV)とエコシステム経済価値(PQ)に依存しています。したがって、貨幣方程式はBNBの核心的価値駆動要因を完全に捉えることができ、最適な評価モードと言えます。

4.2 BNBの評価計算

分析は以下の三つの核心ステップに沿って行われます:

1. 主要変数PQ、M₀、Vの定義と予測

2. トークン年次価値増分ΔPtの計算

3. 割引キャッシュフロー法による将来増分価値の割引総計

1.主要変数の定義と予測:PQ、M₀、V

エコシステム経済総価値 PQ

バイナンスエコシステムは主にバイナンス取引所とバイナンスチェーン(BNB Chain)で構成されており、PQはこれら二つの部分でBNBが駆動する経済活動の総価値を指します。主に以下の項目を含みます:

1. バイナンス中心化取引所(CEX)の現物およびデリバティブ取引手数料収入のうち、BNBで支払われた部分(取引額 × 手数料率 × BNB支払い比率(50%と仮定));

2. BNBチェーンのGas料金(チェーン上全Gas収入)。

試算では、エコシステム経済の年次成長率を以下のように仮定し、将来各年のエコシステム名目経済総価値PQtを算出します。

・2025–2027年:それぞれ25%、15%、10%;

・2028年以降:長期安定成長率3%。

流通トークン総量 M₀

バイナンスホワイトペーパーおよびチェーン上データによると、BNBの初期総供給量は2億枚です。チームのロックアップ保有分(約8,000万枚)および歴史的累計焼却量(約1,165万枚)を差し引くと、現在の理論的流通供給量は約1.08億枚となります。バイナンスの現在の焼却メカニズムおよび将来の焼却予測を考慮すると、2025–2027年間の流通量はこの水準を維持し、長期的には徐々に1億枚に安定していくと予想されます。これは生態系用途での占有がない場合に、二次市場取引に利用可能な最大供給量です。

この上で、さらに四大エコシステムロックアップシナリオ(手数料支払い、ノードステーキング、理财产品、長期的価値保有)を除外することで、実際の流通可能供給量M₀tを得ます。

流通速度 V

BNBの流通速度は直接測定が困難です。我々は逆算法を採用:2024年の実際の市場価格、PQおよびM₀から、Vの基準値を0.57と逆算しました。将来の年次については±10%の範囲を設定し、その後の感度分析でその評価への影響を検証します。

2. 年次価値増分 ΔPt の計算

前節の式に基づき:

エコシステムの年次新規価値を逐次計算し、当該年のBNBの実際流通規模と流通速度で割ることで、毎年の単位トークン理論価値増分を得ます。

2024年の実績データを基に、今後3年間はそれぞれ25%、15%、10%、長期3%で成長すると仮定:

3. 価値の割引総計:理論評価額の算出

10%の割引率を使用し、毎年の価値増分ΔPtを割引総計し、すべての将来の「貨幣的価値上昇」の現在価値総和を得ます:

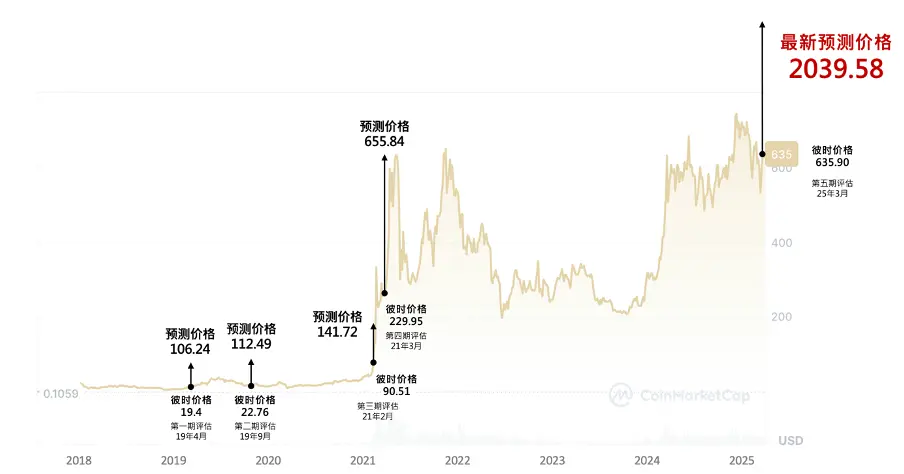

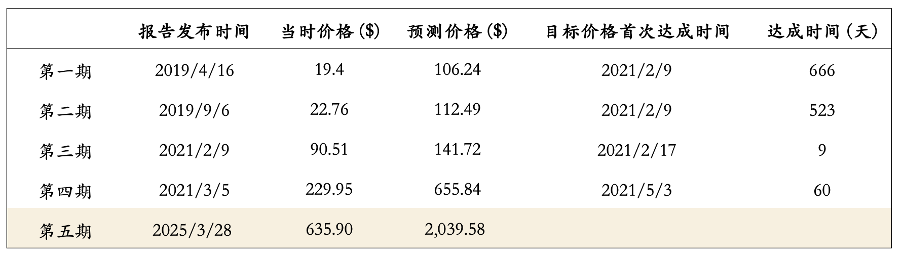

4.3 Hash Global 過去4回のレポート-BNB目標価格到達時間表

五、おわりに

本レポートはBNBを事例として、「価値機能型トークン」という資産カテゴリの概念を提起し、貨幣方程式に基づく体系的評価フレームワークを構築しました。このフレームワークが、プロジェクト側のトークンエコノミー設計、投資家の価値判断、研究者のモデル評価に参考と示唆を与えることを願っています。

Web3業界は依然として急速に進化している段階にあるため、我々もモデルと研究成果を継続的に更新していきます。投資機関、研究者、開発者の方々からのレポート内容に関する議論やフィードバックをお待ちしています。

レポートの更新、モデル詳細、さらなる交流をご希望の方は、ぜひ公式サイトを訪問いただくか、チームメンバーまでご連絡ください。皆様からのフィードバックやご提案をお待ちしております:

・公式サイト:www.hashglobal.io

・著者Twitter:@longwinsk,@Jf4172

・お問い合わせメール:[email protected]

免責事項

本レポートは情報共有を目的としており、いかなる投資助言を構成するものではなく、将来の市場パフォーマンスを保証するものでもありません。本レポートはHash Globalの独自調査および公開資料に基づき作成されており、データと分析の正確性・完全性を確保するよう努めましたが、その最終結果や見解の適用性について何ら保証・補償をするものではありません。暗号資産への投資には非常に高い不確実性と変動性が伴います。読者はいかなる投資判断を行う前に、関連リスクを十分に理解し、自己責任で行動してください。Hash Globalおよび関係者は、本レポートの内容使用により生じるいかなる直接的・間接的損失に対しても責任を負いません。

本レポート発行日時点で、Hash Globalおよびその管理するファンドは一部BNB資産を保有しています。関連する分析および見解は保有ポジションの影響を受ける可能性があります。市場動向を踏まえ、関連資産を継続的に追跡し、必要に応じて研究内容を更新していきます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News