二つの道、同じ目的地

TechFlow厳選深潮セレクト

二つの道、同じ目的地

現在、それらは同じビジョンに向けて進んでいます:金融スーパーアプリとなることです。

執筆:Prathik Desai

翻訳:Block unicorn

序文

皆様、新年明けましておめでとうございます。先週、注目を集める2つの新興金融企業が48時間以内に相次いで決算報告を発表しました。両社とも売上高が予想を下回りました。そして直ちに、これら2社は同一の物語枠組み——暗号資産市場の低迷、取引量の減少、そして「良き時代」の終焉——に収められました。

しかし、この見方はまったく要点を外しています。

CoinbaseとRobinhoodの株価動向はビットコイン(BTC)の価格と密接に関連しているかもしれませんが、両社の将来の成長軌道は、第4四半期におけるBTCのパフォーマンスによって決定されるわけではありません。両社はすでに、「企業の運命が暗号資産サイクルと緊密に結びついている」という狭い定義から徐々に脱却しつつあります。

両社はいずれも大きな転換期を迎えています——その兆しは、財務データの中に確かに存在しますが、単に直近四半期の複雑な数値だけを見ていると、こうした変化を全く見過ごしてしまうかもしれません。

しかし実際には、状況はそれほど曖昧ではありません。過去数四半期のデータを眺め、さらに両社が過去12か月間に発表した一連の製品関連ニュースと照らし合わせれば、すべてが明瞭になります。

両社の長期的な成長トレンドは、それぞれが進む方向性、金融の未来に対する賭け、そして何より重要なのは、それらの道筋がいつ交差し始めるのかを示しています。

本日の分析では、まず両社の個別の戦略を掘り下げ、その後、共通点とそれが示すより広範な競争環境における課題について解説します。

第1部:Coinbase — インフラへの賭け

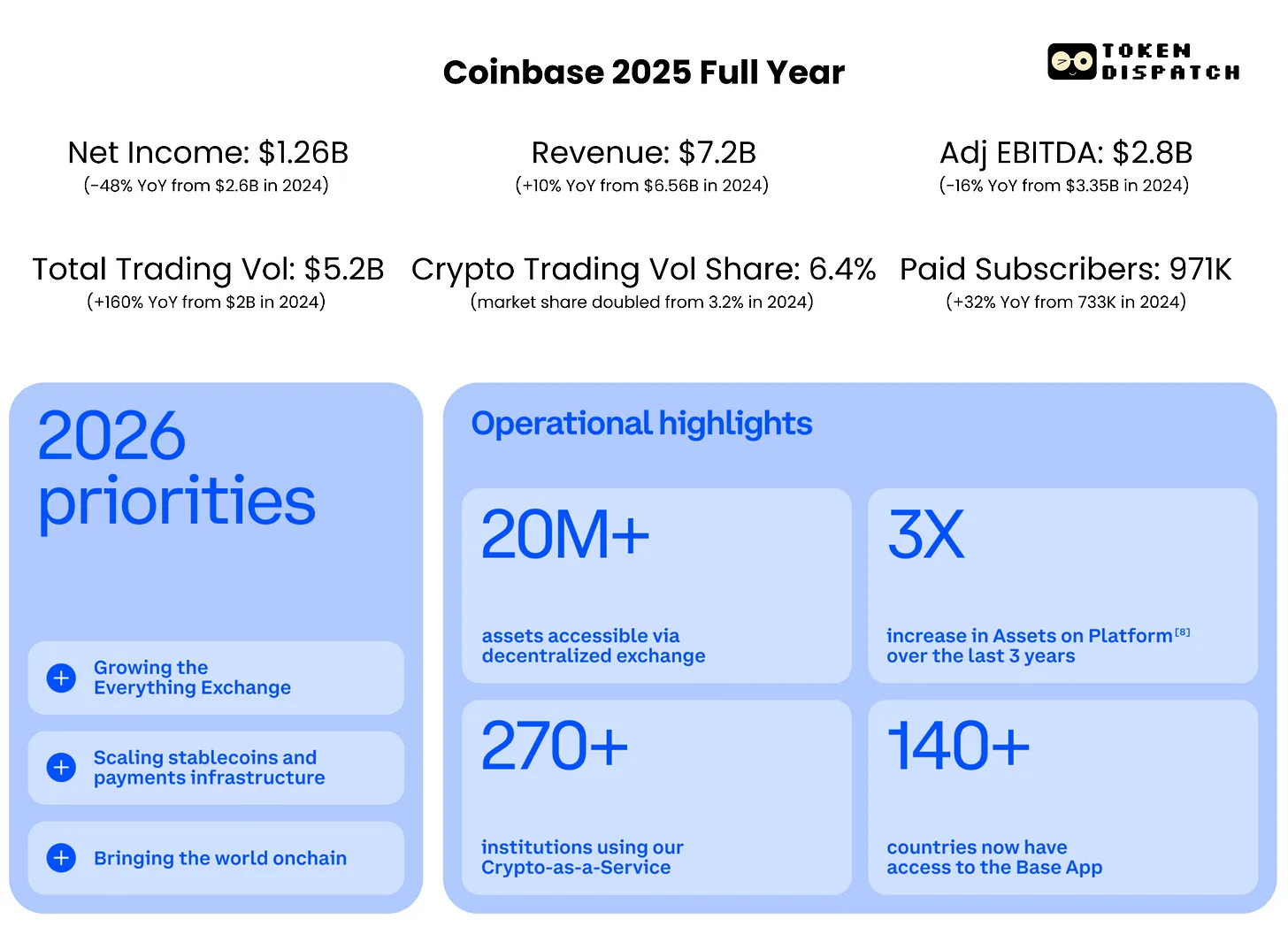

Coinbaseは2025年第4四半期に6.67億ドルの純損失を計上しましたが、この数字だけを見ると、当該四半期の業績が極めて悪かったように思われるかもしれません。しかし、数字は文脈とともに読み解く必要があります。当該四半期、Coinbaseは保有暗号資産の未実現損失として7.18億ドル、Circle社への投資に対する減損損失として3.95億ドルを計上しました。こうした非現金の帳簿上の損失を除外すると、Coinbaseは依然として過去12四半期連続で調整後営業利益を達成しています。

同社の報告によると、調整後営業利益は1.78億ドル、調整後EBITDA(利息・税金・減価償却費・償却費前利益)は5.66億ドルです。

これは安心材料となり得るかもしれませんが、私がさらに注目すべきだと考える事象があります。

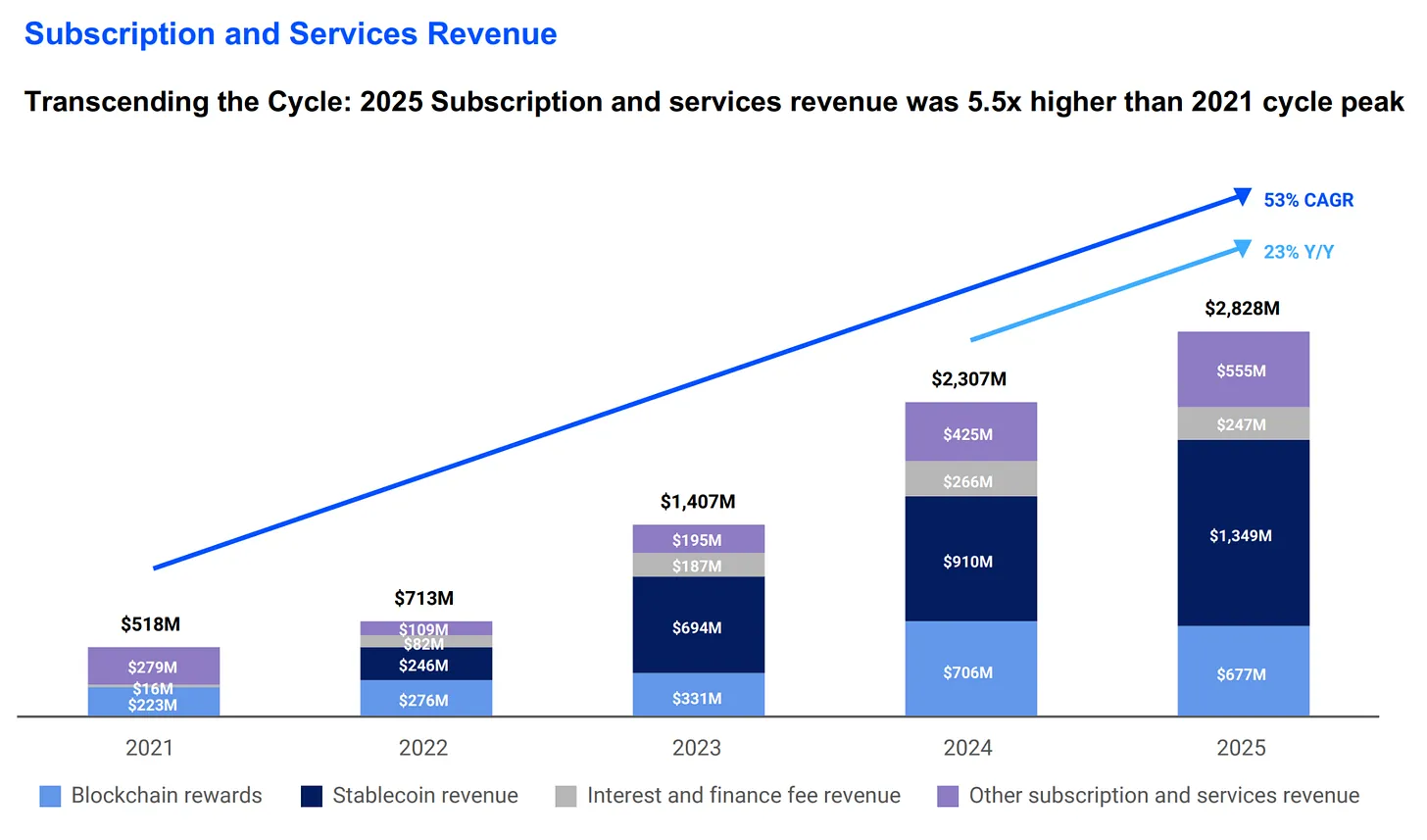

Coinbaseの2025年のサブスクリプションおよびサービス(S&S)収入は28億ドルに達し、2021年のサイクルピーク時と比較して5.5倍、2023年と比較して2倍になりました。これは、ステーブルコイン、カストディ、ブロックチェーン報酬など多様な分野にわたり、Coinbaseの収益基盤が着実に拡大していることを示しています。第4四半期には、Coinbaseのプラットフォーム上で保有されるUSDCの価値が178億ドルと過去最高を記録し、前四半期比で18%増加しました。現在、Coinbaseが保有する暗号資産の数量は世界中のどの企業よりも多く、世界全体の暗号資産保有量の12%を占めています。

ただし、こうした収入は金利変動に対して極めて敏感です。金利および暗号資産価格が下落すると、ステーブルコインの利回り、ステーキング報酬、カストディ残高に対する利息収入も減少します。この点は、同社が2026年第1四半期の業績見通しで示した通り、ステーブルコインおよびカストディ事業の収入が第4四半期の7.27億ドルから5.5億~6.3億ドルへと減少すると予測していることからも明らかです。

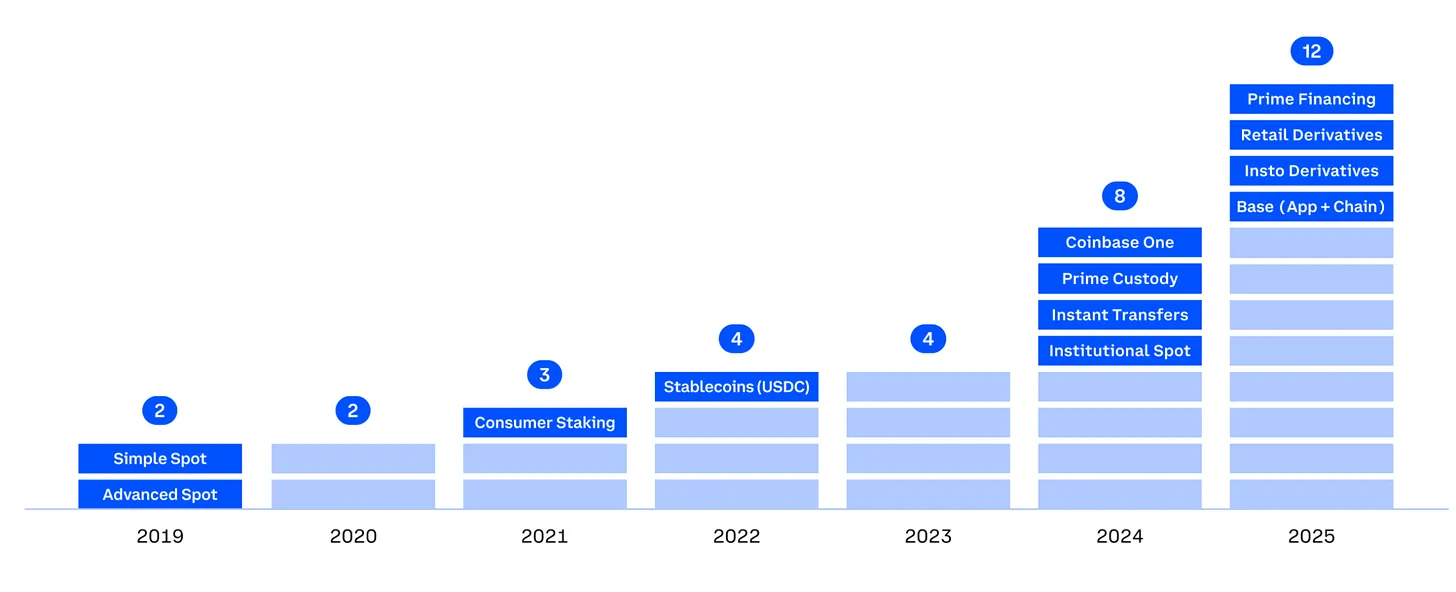

Coinbaseは、暗号資産サイクルへの依存度を低下させるために、複数の事業領域で体系的な多角化を進めています。これは投資家にとって信頼性を高める要因となるでしょう。現在、Coinbase傘下には年間収入が1億ドルを超える事業部門が12あり、そのうち6部門は2.5億ドルを超え、2部門は10億ドルを超えています。

Deribit社の買収は、暗号資産業界史上最大規模のM&Aであり、これによりCoinbaseは、特に現物市場が激しく変動する際に取引量が高まるデリバティブ取引市場に参入できることになりました。

Coinbaseが掲げる「万物の取引所(Everything Exchange)」というビジョンは、従来の金融領域を越えて、さらに広範な分野で具体化され始めています。今週初め、アームストロングCEOはX(旧Twitter)で、世界の主要なシステム的重要性銀行(G-SIBs)5行がCoinbaseと協業していると明らかにしました。

JPモルガンは、顧客が銀行口座を直接Coinbaseと連携できるようになる契約を締結済みです。また、ベライズン社のビットコインETFのカストディサービスも、Coinbaseのインフラ上で運用されています。こうした試みは、Coinbaseが長期的には、大手機関投資家が金融のブロックチェーン化を推進する過程において接続可能な決済レイヤーとなることを目指していることを示唆しています。

Coinbaseが最近立ち上げた予測市場(Prediction Market)も、小口投資家向けに同様の戦略を展開しています。この予測市場は2週間前に開始され、イベントに基づく取引を導入することで、Coinbaseの「あらゆるものが取引可能」というビジョンをさらに拡張しました。これは新たな資産クラスを開拓し、Coinbaseに新たな収益源をもたらすだけでなく、ユーザーが自らの資産を他プラットフォームへ移転させず、Coinbase内に留めておく動機付けにもなります。

この新規事業ラインの短期的な業績は限定的かもしれませんが、その戦略的意図は明確です。どうしてそれが分かるのか? それは、予測市場がRobinhoodで最も急速に成長している事業ラインとなっているという事実が、まさにそれを裏付けています。

それでは、もう一方の企業を見てみましょう……

第2部:Robinhood — 消費者層への深掘り

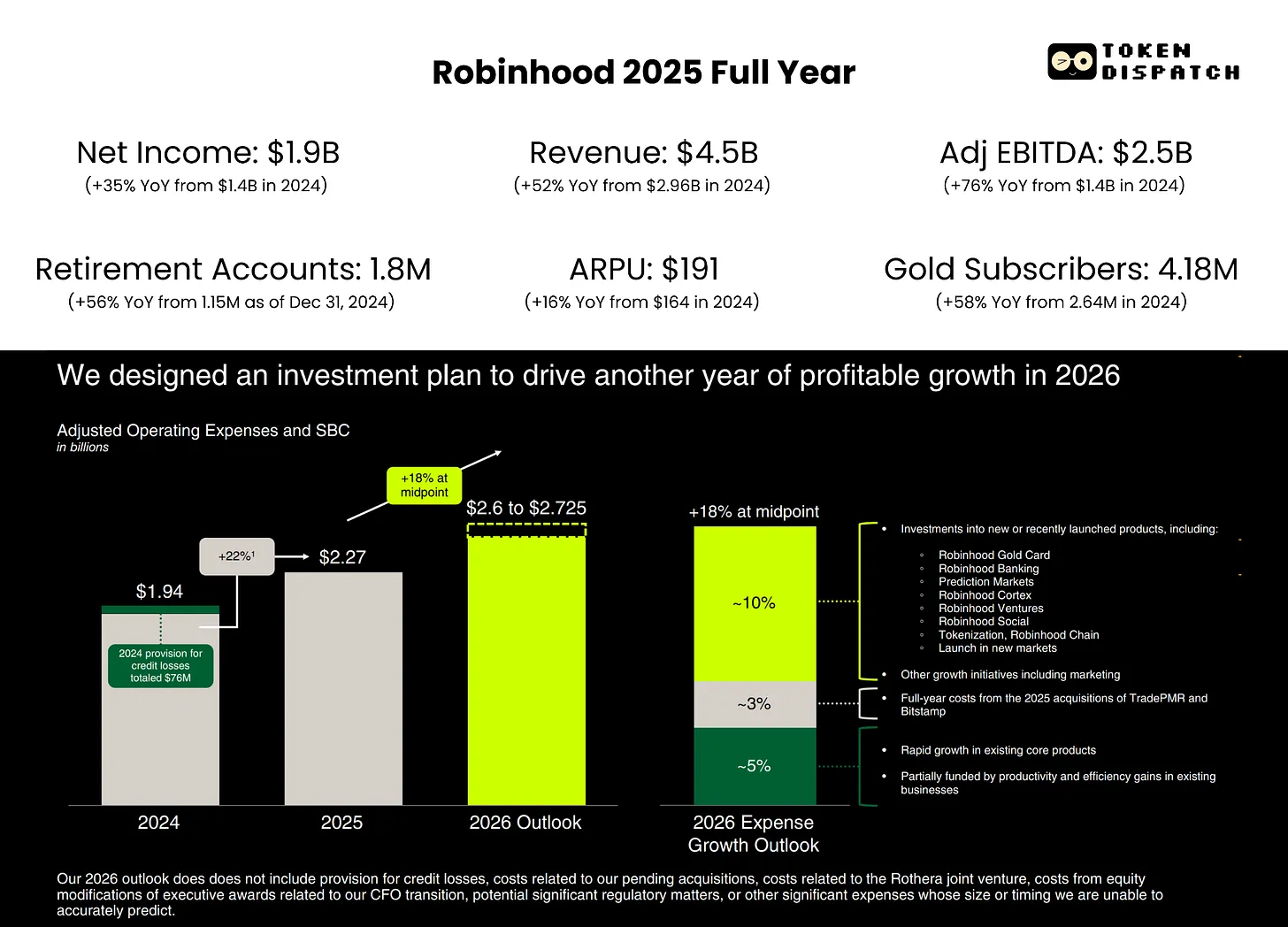

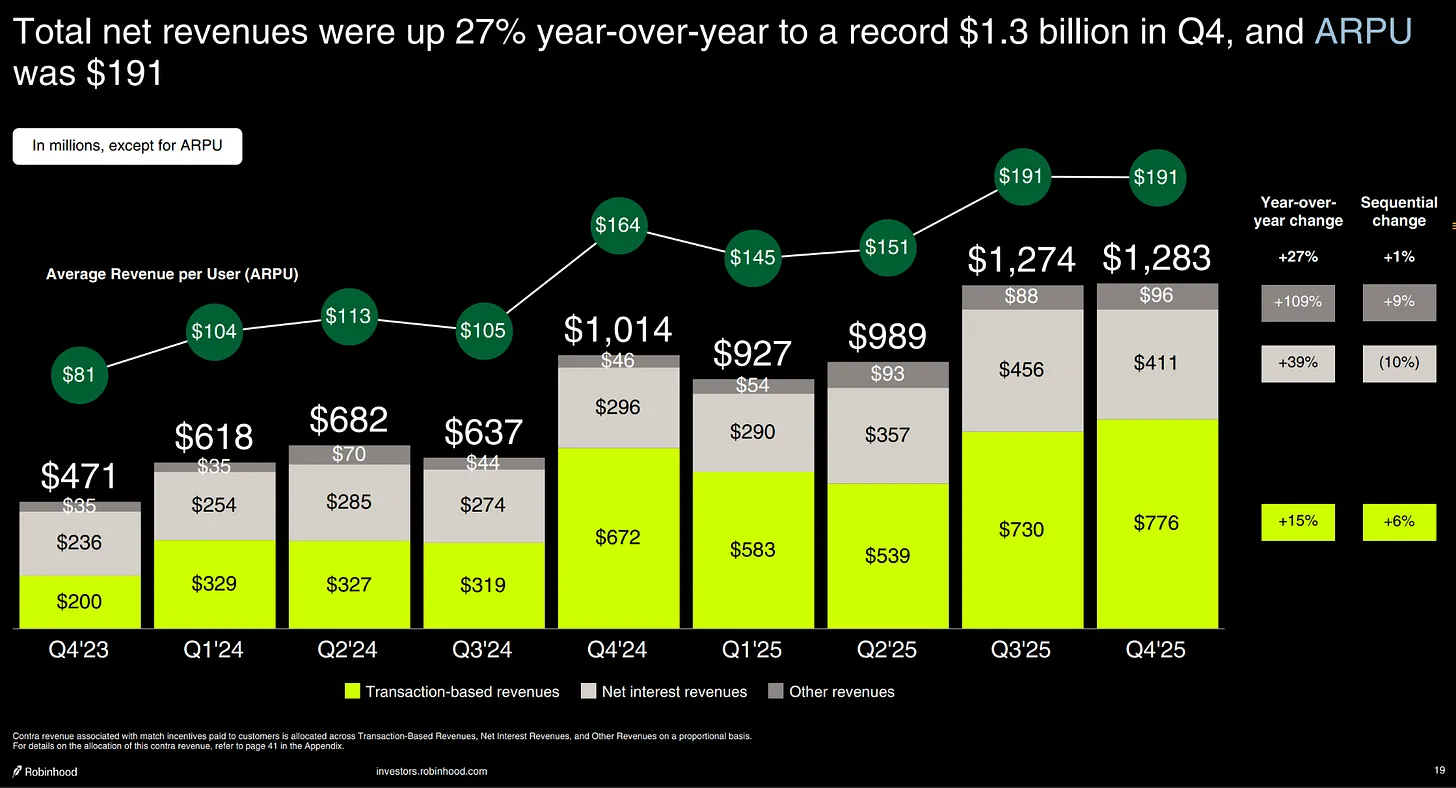

Robinhoodの第4四半期の業績は、実はそれほど悪くありませんでした。しかし、不適切な理由で評価を下げられてしまいました。暗号資産取引量の減少やサッカー(NFL)シーズンの終了により売上が予想を下回ったものの、私にとってはこれらは本質的な問題ではありません。

最も注目すべきは、1人当たり平均収益(ARPU)が前年同期比27%増の191ドルとなったことです。一方、有料ユーザー数の増加率はわずか7%でした。これは、ユーザー基盤の急拡大を図らずとも、各顧客からより多くの収益を獲得できていることを意味します。これは、2021年の上場時と比較して、より多角化されたビジネスモデルへと進化していることを示しています。

ARPUの増加はどこから来るのでしょうか? その一部は、最も急成長している「その他取引収入」から生じており、これは前年同期比300%増の1.47億ドルに達しました。その主な原動力は予測市場です。また、オプション取引事業の収入も41%増の3.14億ドルと伸びており、純利息収入およびゴールドサブスクリプション事業の成長も収益増加に寄与しています。

2025年には、取引ベースの暗号資産収入が前年比40%以上増加しましたが、Robinhoodの収入10ドルのうち8ドルは、依然として暗号資産以外の事業から生まれています。これにより、同社は暗号資産サイクルへの依存度を低く抑えています。

3億ドル規模の事業

Robinhoodの将来の成長軌道を判断する最大の指標は、その予測市場のパフォーマンスです。CEOのウラジミール・テネフ氏は、この登場から1年も経たない新規事業ラインを「Robinhood史上で最も急速に成長している事業」と位置づけており、その重要性を如実に示しています。この事業ラインは、開始から1年で年間化収益3億ドル、取引額120億ドルを達成しました。このような爆発的な成長スピードは、今後の展望を明確に予示しています。

Robinhoodはさらに、Susquehanna社との合弁会社Rothera LLCを設立し、予測市場への投資を強化しています。Rothera LLCは2026年1月にMIAXdxを買収しました。この取引により、RobinhoodはCFTC(米商品先物取引委員会)認可の取引所および清算所を自社で保有することになりました。これにより、Robinhoodは予測市場のインフラ構築を主導し、これらの市場における価格設定、取引銘柄選定、経済モデルの設計を自らコントロールできるようになります。

NFLシーズンは終了しましたが、短期的な追い風がRobinhoodの予測市場をより堅牢なものにしています。1月には、NBA関連の契約が同プラットフォームでの取引額でNFL関連契約を上回りました。また、連邦政府の閉鎖も、NFLシーズン終了と重なった週に取引額の大幅な増加を引き起こしました。さらに、今夏には冬季オリンピックに続くFIFAワールドカップも控えています。加えて、Robinhoodはスポーツ以外の新たな分野にも取り組んでいます。

多角化の難問

予測市場およびRobinhoodの現行収益モデル(オプション、マージン取引、ゴールドサブスクリプションなど)に加えて、投資家の信頼を高める他の要因もいくつかあります。$HOODは、私募市場(プライベート・マーケット)、ファミリーオフィス投資、および銀行業務を通じて、次の段階の流通チャネルを構築しています。

Robinhood Bankingは数か月前に正式にローンチし、最初の顧客に向けてサービスを開始しました。1月末時点で、有料顧客数は2万5千人、預金総額は4億ドルに達しています。顧客の過半数が給与振込サービス(Direct Deposit)を既に利用しており、テネフ氏はこれを「最も鼓舞されるべきシグナル」と評価しています。これは、顧客が単なる試験的な利用ではなく、自らの財務生活全体をRobinhoodエコシステムへと移行させていることを意味します。とはいえ、このプラットフォームの時価総額が3,240億ドルであることを考えると、4億ドルの預金額は依然として微々たるものにすぎません。銀行業務は長期的な取り組みであり、Robinhoodはこの分野で直面する課題への備えを整える必要があります。

世界中が予測市場の構築に奔走する中、私は私募市場こそが、Robinhoodの勝負の鍵となる可能性が高いと考えています。これは、競合がほとんど存在しない、まだ未開拓の領域です。テネフ氏も、私募市場の規模は「予測市場を上回る可能性がある」と述べています。Robinhood Venturesは、小口投資家が非公開企業に投資できるようにするための登録ファンドであり、現時点ではまだ正式にスタートしていません。しかし昨年、欧州のユーザーはOpenAIおよびSpaceXの株式トークン配布キャンペーンを通じて、その一端を体験済みです(ただし、当時は若干の論争も巻き起こしました)。Robinhood Venturesは2026年に米国で正式にスタートし、潜在的な市場規模は非常に巨大です。テネフ氏は、現在進行中の100兆ドル規模の世代間資産承継について何度も言及しています。もしRobinhoodがその一部を獲得できれば、機関投資家から小口投資家へと私募資産がシフトしていく流れの一翼を担うことで、同社の収益構造は大きく変化することでしょう。

より大きな課題は、トークン化株式と伝統的な株式の境界線を明確にし、顧客の期待値を適切に管理することです。

私募市場は2026年に収益化の第一歩を踏み出す可能性がありますが、実現にはより長い時間がかかるでしょう。

同じ目的地へ、異なる到達時期

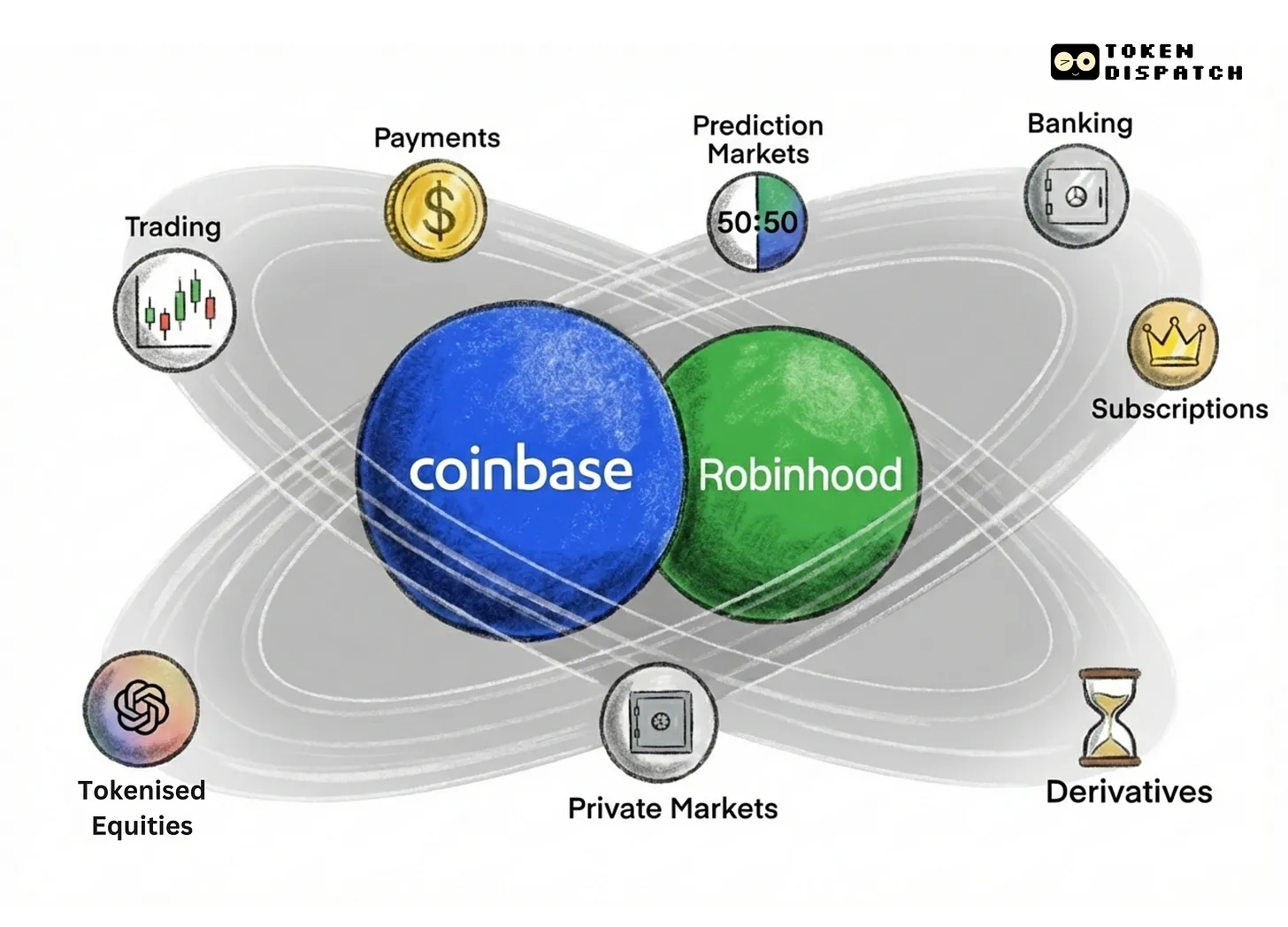

一見すると、CoinbaseとRobinhoodの成長経路はまったく異なるように見えます。確かに、両社は金融という領域の両極から出発しました。しかし、今や両社は同じビジョン——「金融スーパーアプリ」の実現——に向かって進んでいます。両社の最近の動きは、まさにこのことを裏付けています。

Robinhoodは、伝統的な方法で金融領域に参入しました。つまり、従来の証券会社の手数料の高さや操作の煩雑さに不満を持つユーザーを対象に、手数料無料の株式取引を提供したのです。過去5年間、Robinhoodは伝統的金融(TradFi)の基盤の上に、暗号資産ネイティブなインフラを構築してきました。現在、同社はマージン口座、ゴールドサブスクリプション、クレジットカード、銀行サービス、デリバティブ取引所、予測市場、トークン化戦略などを提供しています。

一方、Coinbaseは暗号資産の世界から誕生しました。ウォールストリートの大半の企業が暗号資産を避けようとしていた時代に、最も信頼できるデジタル資産の購入・保管・取引手段を提供したのです。過去5年間、Coinbaseは暗号資産ネイティブなコア事業から出発し、既に伝統的金融分野で提供されている消費者向け製品——株式、サブスクリプションサービス、クレジットカード、そして現在の予測市場——へと着実に拡大しています。

両社は、互いに逆方向から急速に中間地点へと接近しており、今後10年の小口投資家向け金融競争は、まさにこの中間地帯で展開されることになります。

予測市場は、両社が正面から衝突する最も明確な舞台です。Robinhoodはこの分野で先行しており、先週末にようやく開始したCoinbaseより、2週間の先手を取りました。$HOODは自社の取引所および清算所を既に保有していますが、$COINはKalshi社と提携していますが、独占契約は結んでいません。

トークン化は、さらに複雑な競争領域となるでしょう。Coinbaseはこれをインフラの問題と捉え、内部でトークン化株式を発行し、債券および証券のブロックチェーン上取引を実現するための規制当局との関係構築を進めています。一方、Robinhoodはこれを消費者へのアクセス問題と捉え、非上場企業の株式トークンを一般に開放して取引可能にする方針です。両社は、同一の課題の異なる側面に対し、異なるアプローチを選択しています。

私募市場は、両社が交差する第三の領域となる可能性があります。CoinbaseはEcho社の買収を通じて、ブロックチェーン上での資本形成を実現しました。一方、Robinhoodは傘下のVenturesを通じて、私募企業への投資を小口投資家に提供する第一歩を踏み出そうとしています。

両社とも認識しています。より広大な市場は、最も深い金融関係を築き、投資家のニーズの高まりに応えられる企業を信頼するということを。金融サービスは、市場において最も受け入れが難しい分野の一つです。人々は、簡単に銀行や証券会社、カストディアンを乗り換えません。あるプラットフォームが、退職金口座、銀行口座情報、予測市場のポジション、そして最終的には私募股权投资ポートフォリオまでを一元管理できるようになれば、他社がその顧客を奪うのは極めて困難になります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News