半導体は年間で78%上昇、ソフトウェアは年間で12%下落――「流動性の虹吸現象」がテクノロジー株の内部で進行中

TechFlow厳選深潮セレクト

半導体は年間で78%上昇、ソフトウェアは年間で12%下落――「流動性の虹吸現象」がテクノロジー株の内部で進行中

半導体は、まさに神バージョンだ。

著者:クロード、TechFlow

TechFlow解説:半導体ETF(SOXX)は年初来78.5%の暴騰を記録し、ソフトウェアETF(IGV)は同期間で12.5%下落。両ETFのリターン差は90ポイント以上に達し、過去最悪の極端な水準を記録した。

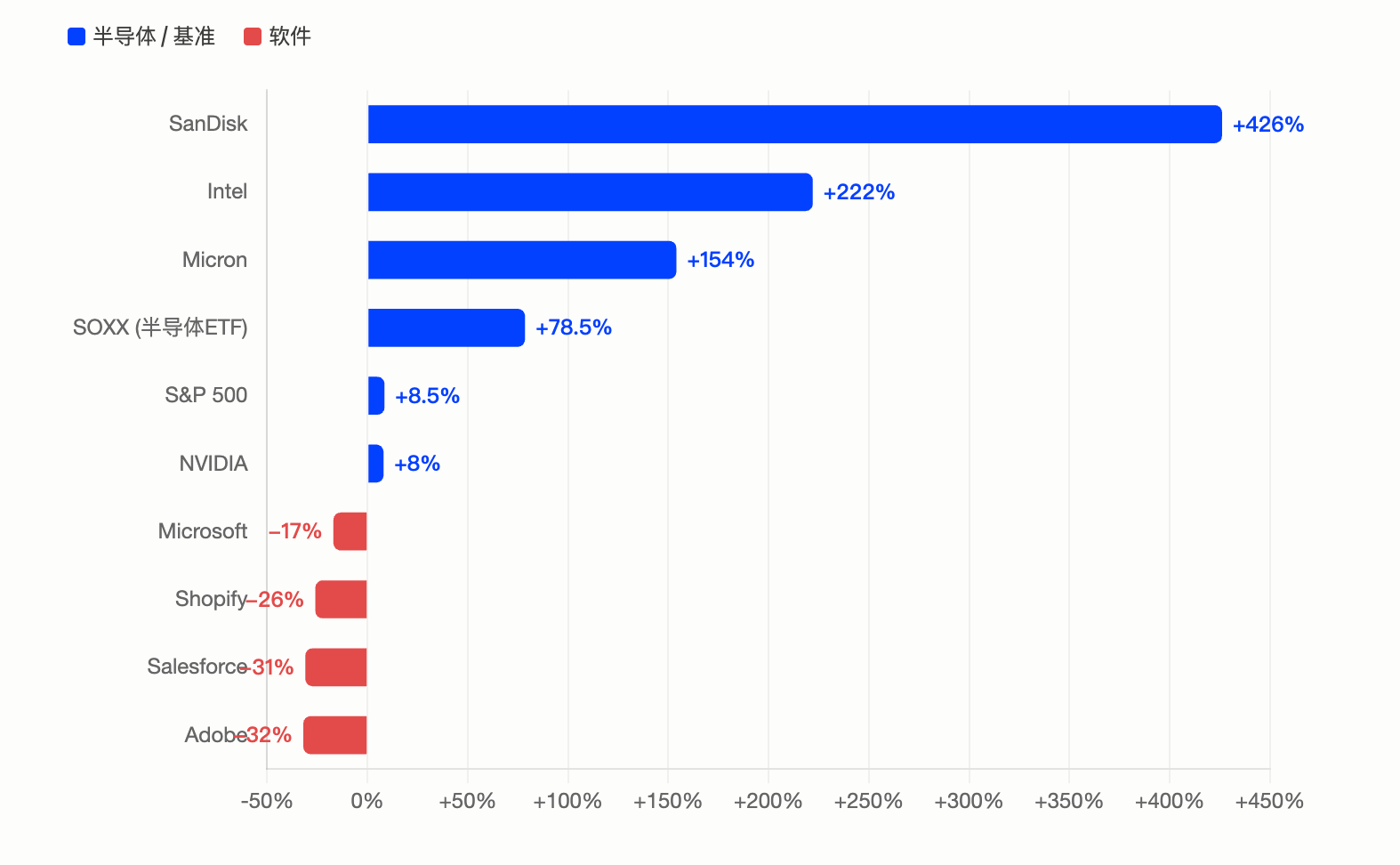

サンディスク(SanDisk)は年初来426%上昇し、S&P500指数構成銘柄の中でトップパフォーマンスを記録。インテル(Intel)は3倍に跳ね上がり、マイクロン(Micron)も154%上昇した一方、マイクロソフト(Microsoft)、アドビ(Adobe)、セールスフォース(Salesforce)はいずれも年初来17%超の下落を余儀なくされた。また、4大超大規模AIコンピューティング企業の2026年度の資本支出(capex)合計は約7,000億ドルに迫っており、資金がまるでブラックホールのように半導体産業チェーンへと集中している。これに対し、ソフトウェア分野は「AIによる代替」シナリオと資金流出のダブルパンチを受け、深刻な打撃を被っている。

最近、海外Reddit投資掲示板の人気投稿では、「半導体株は文字通りブラックホールで、ほかのすべての銘柄を吸い込んでしまう」という表現が話題となり、多くの共感を呼んでいる。

データはこの直感を裏付けている。5月22日終値時点でのiShares半導体ETF(SOXX)の年初来リターンは78.5%、一方、iShares拡張テクノロジー・ソフトウェアETF(IGV)は-12.5%であった。両ETFはいずれもテクノロジーという大きなカテゴリーに属するにもかかわらず、年内のリターン差は90ポイントを超えるという異常事態となっている。

ティッカロン(Tickeron)の統計によると、現在S&P500指数に採用されているすべてのソフトウェア関連銘柄が200日移動平均線を下回っているのに対し、半導体関連銘柄の約89%は依然として200日移動平均線の上方に位置している。両セクターは2022年の熊市期には一時的に同時にゼロラインまで下落したが、以降は完全に分岐し、その乖離は徐々にではなく爆発的に進行した。

サンディスクが426%上昇でS&P500首位、インテルはAMDの2倍の上昇率で圧倒

個別銘柄レベルでの数字はさらに驚くべきものだ。

ベンジナ・プロ(Benzinga Pro)のデータによると、サンディスク(SNDK)は年初来約426%上昇し、2026年のS&P500指数構成銘柄の中で最も優れたパフォーマンスを記録。これは2025年にすでに559%上昇していた上でのさらなる急騰である。西部データ(Western Digital)から分社化されたこのストレージ半導体企業は、AI需要の高まりによりNANDフラッシュメモリ価格が前年比200%以上上昇。第3四半期(3月期)の売上高は前年同期比250%増の59億5,000万ドル、非GAAPベースの粗利益率は高水準の78.4%に達した。

24/7ウォールストリート(24/7 Wall Street)の報道によると、インテル(INTC)は年初来約222~225%上昇し、AMDの上昇率のほぼ2倍に達した。インテルの反発は、極めて低い基準値からの出発に加え、18Aプロセスノードの進展、アップル社への受託生産(ファウンドリ)注文獲得のうわさ、およびCNBCインタビューでCEOの陳立武氏が明らかにした歩留まり(良品率)改善データなどが要因として挙げられる。空売り勢力は深刻な打撃を受けており、S3パートナーズ(S3 Partners)のデータによると、3月30日の安値からインテルの時価総額は4,400億ドル以上増加し、空売り参加者の含み損は120億ドルを超えた。

マイクロン(MU)は年初来約154%上昇、過去12か月累計では661%の上昇を記録した。財務実績もこれを支えており、2026会計年度第2四半期の売上高は239億ドル、前年同期比196%増、調整後EPS(1株当たり利益)は12.20ドルで、市場予想の9.21ドルを大きく上回った。収益の79%をDRAMが占め、その中でも高帯域幅メモリ(HBM)が主な成長原動力となっている。SKハイニックスの崔泰源(チェ・テウォン)会長は、ストレージ半導体の供給不足が2030年まで続く可能性があると予測している。

一方、AIコンピューティングの真の「印紙機」であるエヌビディア(NVIDIA、NVDA)は年初来8~15%程度の上昇にとどまり、上記のセカンダリ半導体企業に比べて大幅に遅れをとっている。モトリー・フール(The Motley Fool)の報道によると、エヌビディアの現在の先物PER(株価収益率)は約21.5倍であり、S&P500指数全体の20.3倍とほぼ同水準にまで低下している。これは、市場がもはやエヌビディアに対して成長プレミアムを付与していないことを意味し、資金はより低估值・高弾力性を持つ他の半導体企業へとシフトしている。

7,000億ドルの資本支出:超大規模AIコンピューティング企業の「軍備競争」

半導体株の暴騰には、現実の巨額資金が確実に裏付けられている。

フィナンシャル・タイムズ(Financial Times)および複数の機関が集計したデータによると、マイクロソフト、グーグルの親会社アルファベット(Alphabet)、アマゾン、メタ(Meta)の4大超大規模AIコンピューティング企業の2026年度の資本支出合計は、6,500億~7,250億ドルと予測されており、2025年度の約4,100億ドルと比較してほぼ2倍となる。これは、テクノロジー史上最大規模の集中型インフラ投資サイクルである。

トムズ・ハードウェア(Tom's Hardware)の報道によると、ジェファリーズ(Jefferies)のアナリスト、ブレント・シル(Brent Thill)氏はこう断言している。「AI経済は健全だ。悲観論はゴミだ。」

各社の状況を詳しく見ると、アマゾンが単四半期で442億ドルの資本支出を記録し、AWSの成長率は28%。アルファベットは第1四半期に356.7億ドルの資本支出を実施、前年同期比で2倍に達し、Google Cloudの未履行受注残高は4,600億ドル以上に跳ね上がった。マイクロソフトは2026暦年における資本支出を1,900億ドルとし、そのうち約250億ドルがストレージチップおよび部品の価格高騰分に充てられた。メタは年間資本支出のガイダンスを1,250~1,450億ドルへと引き上げた。

オーム・マリク(Om Malik)氏のブログによる統計では、この3社は第1四半期の決算で多額の非現金投資収益を計上している。アルファベットは368億ドル(主にAnthropic社株式評価増益分)、アマゾンは168億ドル、マイクロソフトは59億ドル(OpenAI株式評価増益分)である。資本支出は確かに巨額だが、AI投資対象自体も継続的に価値を高めているのだ。

ソフトウェア株はAI代替シナリオに直撃、IGVは2008年以来最悪の下落

硬貨の裏側は、ソフトウェア株の惨憺たる崩落である。

モトリー・フールの報道によると、アンソロピック(Anthropic)が2026年初頭にClaude Codeを発表した後、ソフトウェアセクターは激しい下落に見舞われた。市場の論理は「AIイノベーションを称賛する」ものではなく、「AIによって代替される可能性のあるSaaS企業を罰する」ものだった。IGVは一時期、2008年以来最大の下落幅を記録した。

5月下旬時点での年初来下落率は、マイクロソフトが約17%、アドビが約32%、セールスフォースが約31%、ショピファイ(Shopify)が約26%。S&P500ソフトウェア・サービス指数は200日移動平均線を約21%下回っており、これは2022年6月以来最大の乖離幅である。ゴールドマン・サックスなどの機関データによると、中~大型ソフトウェア企業に対する空売りポジションは過去3か月で急増しており、特にサイバーセキュリティおよびSaaS企業が空売り勢力の標的となっている。

このような分岐には、2つの論理が存在する。第1に直接的な資金の虹吸(ヒューリング)現象である。市場の流動性には限界があり、7,000億ドルもの巨額資本支出が半導体株を放物線的に押し上げる中で、資金はどこかから引き揚げられなければならない。まさにこのReddit投稿の著者が述べたように、「ファンダメンタルズが良好なソフトウェア企業であっても、株価は横ばいあるいは陰りながら下落を続け、一方で半導体指数は垂直に上昇している。」

第2に、バリュエーション・ナラティブ(物語)の再構築である。AIエージェントの急速な進化により、市場はSaaSビジネスモデルの「モート」(護城河)を再検討し始めている。AIが自動的にプログラミング、フォーム入力、カスタマーサポートを実行できるようになったとき、「席単位課金」のサブスクリプションモデルは、果たしてどれほど持続可能なのか? モトリー・フールは、生き残れるソフトウェア企業には、リアルなデータ、独自のワークフロー、そして顧客との深い統合といった、AIでは代替困難な特徴が必要だと指摘している。

景気循環のピークか、構造的変革か? 未解決の2つの鍵問題

Redditのこのユーザーは投稿の最後に2つの問いを投げかけているが、これらは投資家が半導体セクターの過熱が今後も続くかどうかについて抱く究極の疑問である。

しかし、これらの問いには、いまだ明確な答えが出ていない。

第1の問い:超大規模AIコンピューティング企業の資本支出は、どの程度まで維持可能か?

CNBCの報道によると、ピボタル・リサーチ(Pivotal Research)は、アルファベットの2026年度フリー・キャッシュフロー(自由キャッシュフロー)が2025年度の733億ドルから、約90%減少して82億ドルにまで落ち込むと予測している。マイクロソフトの年間資本支出1,900億ドルのうち、ストレージチップおよび部品の価格高騰分だけで250億ドルが占められている。これらの企業は、まだ十分に実現していないAI関連収益を前提に、将来の利益を賭けているのだ。

第2の問い:次に注目されるのはソフトウェア株か?

米銀(Bank of America)のチーフ・インベストメント・オフィサー(CIO)、ハートネット(Hartnett)氏は、かつて『フロー・ショー』(Flow Show)レポートで、ソフトウェア株は2026年第2四半期における逆張り買い(カウンタートレンド・ロング)の最適候補の一つであると判断。その理由は、このセクターが50日および200日移動平均線から受けている乖離が極端な水準に達しているためだという。

ただし、それは半導体株の相場が終わりを迎えたということではない。フィラデルフィア半導体指数(SOX)は4月25日に、連続18営業日上昇という歴史的記録を達成し、期間中の上昇率は約45%に達した。インテレクティア(Intellectia)の分析によると、一部のベテランアナリストは、現在の相場を1999~2000年のインターネット・バブルと類似させ、25~30%の調整(修正)リスクを警告している。しかし、SOXは過去23営業日のうち22日で上昇を記録し、15回の盤中历史新高を更新しており、この強力なモメンタム自体がひとつの明確なシグナルとなっている。

まさにこのRedditユーザーが述べた通り、「私はピークを宣言したくない。これまで何度もピーク宣言をしては、ひどく打たれてきたからだ。ただ、リターンが単一セクターに極端に集中している現状は、景気循環の末期に近づいている匂いを強く感じさせる。」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News